研报速递

研报速递

以下是超出报告框架、值得单独记录的三个分析师判断:

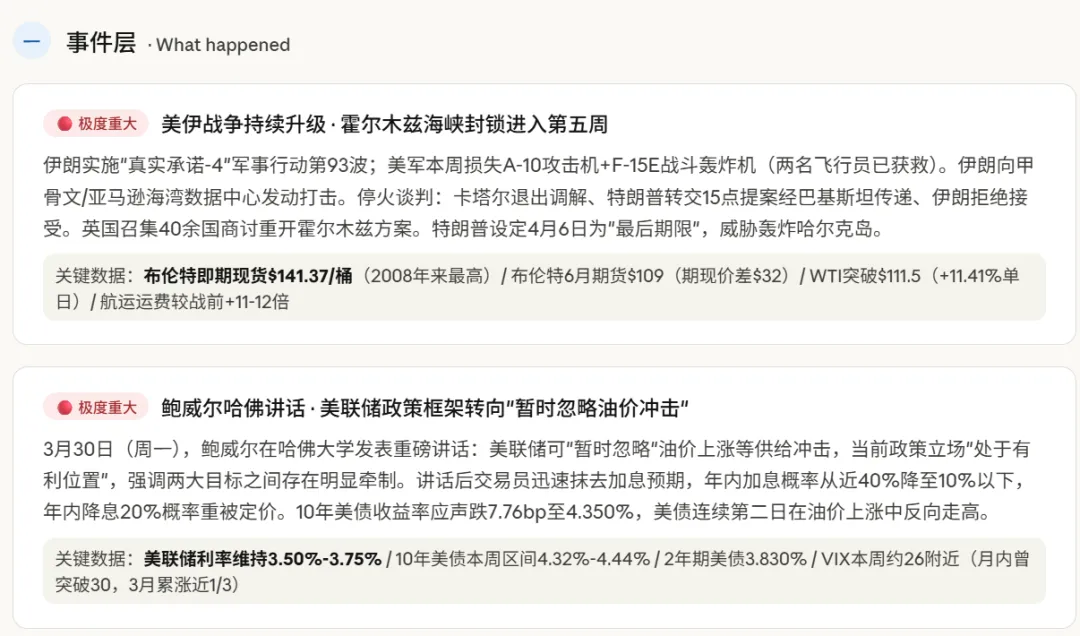

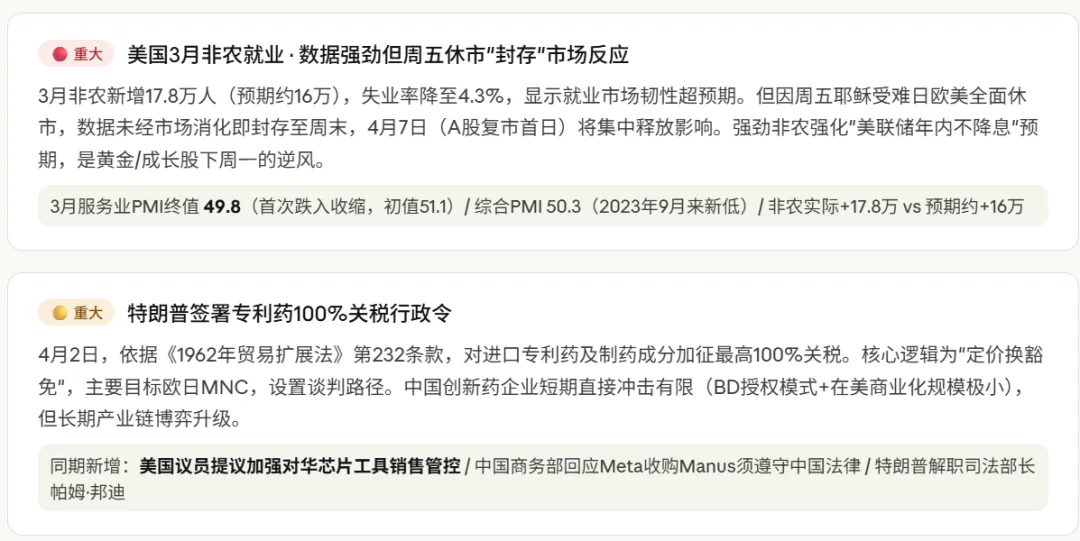

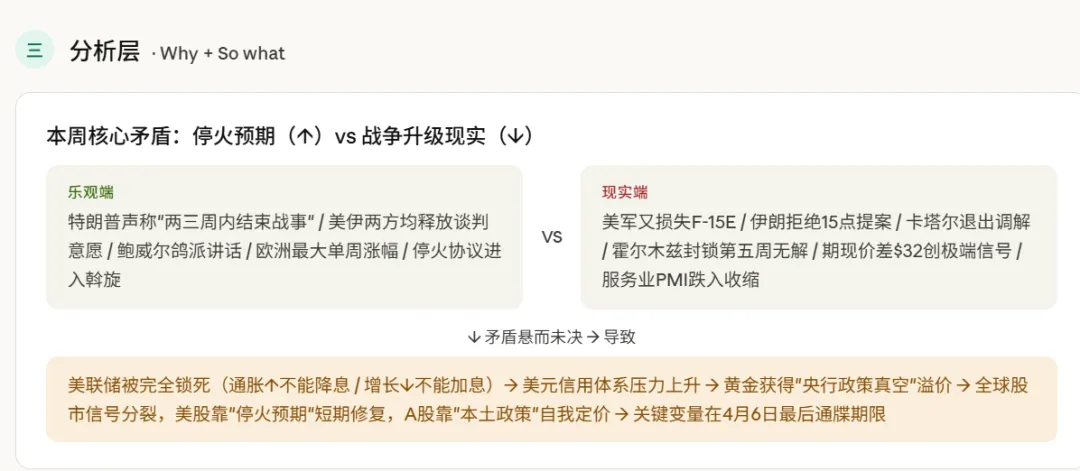

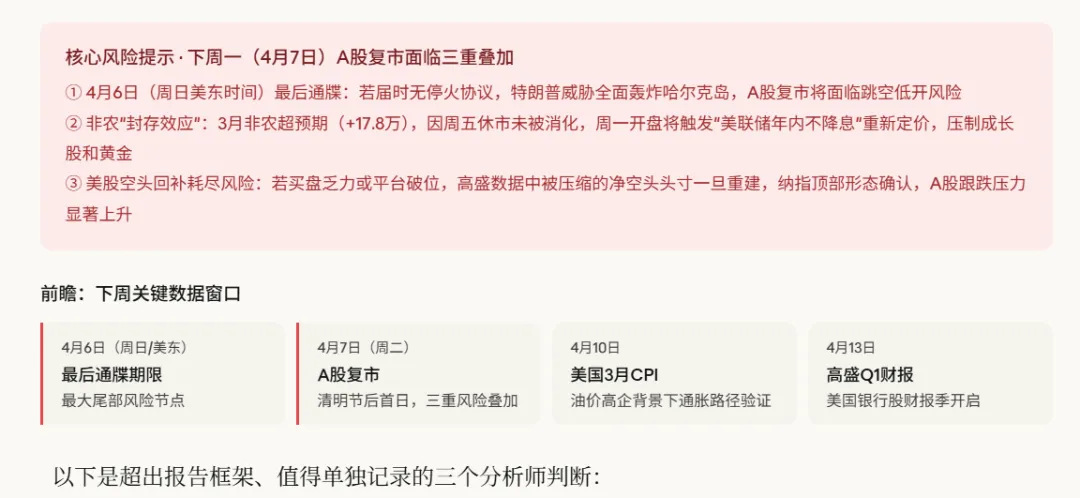

关于本周核心矛盾的精准定性:本周市场最大的错觉是"停火预期推动美股大涨"。但解剖本质,对冲基金在3月抛售全球股票的速度创十三年新高,此次抛售主要由空头抛售增加推动——这意味着本周标普+3.36%的反弹,很大程度是此前极度拥挤的空头被迫回补,而非真实买盘涌入。这与3月第一周WTI+35%时的"真实恐慌抛售"在性质上截然不同。空头回补式反弹最大的特征是:一旦触发新的负面事件(如4月6日最后通牒),做空资金可以迅速重建头寸,没有任何"买盘吸收"作为缓冲,跌速往往快于涨速。

关于鲍威尔讲话的深层含义:鲍威尔明确表示,劳动力市场存在下行风险意味着应维持低利率;但通胀存在上行风险意味着或许不应维持低利率。"两大目标之间存在明显的牵制。"这句话的核心含义是:美联储实际上已经进入"政策盲盒"状态——任何方向的行动都会同时伤害一个政策目标。这种政策真空,历史上恰恰是黄金表现最强的宏观环境,因为黄金是唯一不需要"央行背书"的储备资产。配合10年期美债收益率在油价上涨的同时下跌,与3月大部分时间两者同步上行的走势分道扬镳,市场叙事已从"通胀交易"悄然切换至"增长担忧交易",这是本周最重要的市场内部结构变化。

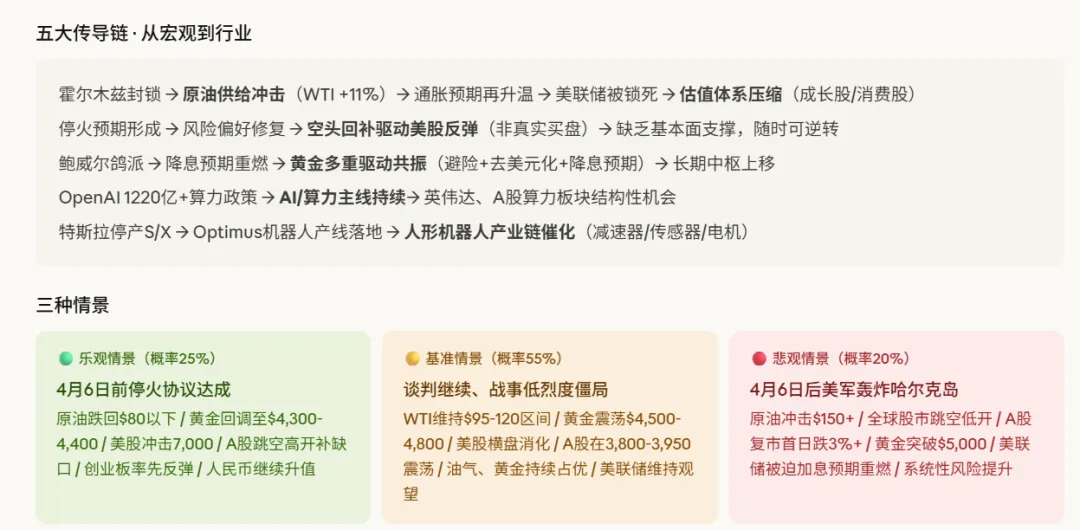

关于下周一A股复市的操作建议:综合三重风险叠加(最后通牒+非农封存效应+空头回补耗尽),复市首日存在跳空低开风险。核心观察指标按顺序是:① 4月6日美东时间是否有停火协议消息;② 周一油价开盘方向(WTI是否突破$115关口);③ 美股期货开盘方向(纳指期货若低开超1%则需防御)。若无停火,建议持仓以能源/黄金/算力为核心,规避航空、消费出口、创业板高估值标的。

发表评论

发表评论: