研报速递

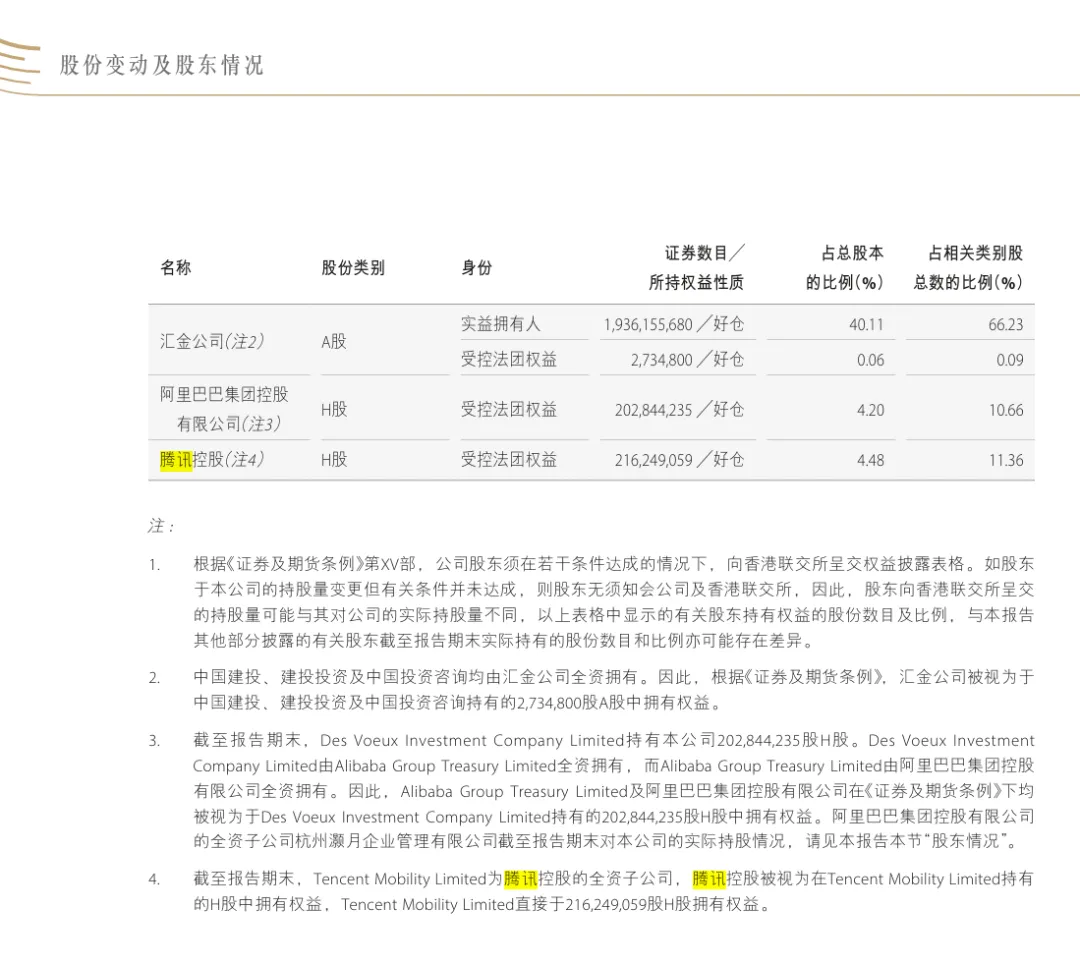

研报速递中金公司2025年年报披露了一场显著的股东结构更替。曾经作为重要股东的互联网巨头腾讯和阿里巴巴,在过去一年中持续减持,截至报告期末已基本退出主要股东之列。其中,腾讯持股比例从4.48%降至2.33%,阿里则彻底从H股和A股前十大股东名单中消失。

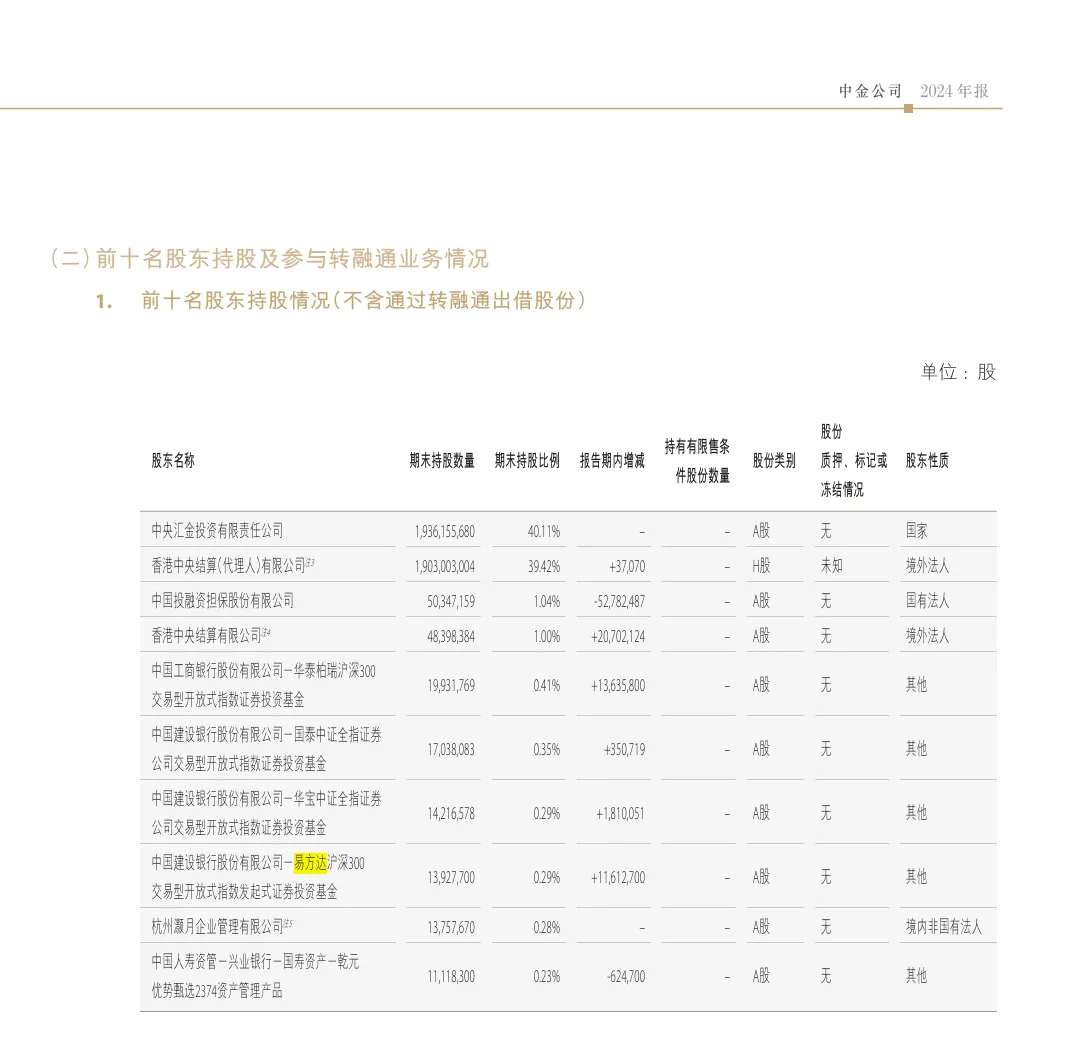

与之形成鲜明对比的是,公募基金易方达和全球资管巨头贝莱德等机构资金大举接盘。易方达通过旗下ETF被动增持,持有中金H股比例升至10.46%,成为H股第二大股东;贝莱德则主动买入,持有约6.34%的H股。此外,主权基金文莱投资局也新晋成为A股前十大股东。

作为第一大股东,中央汇金始终纹丝不动,持股40.11%,牢牢把持控制权。业内人士分析,这轮股东更替本质上是互联网产业资本获利了结,而机构资本基于中金2025年业绩大幅改善(净利润同比增长72%)所做的价值配置,属于正常的新老交替,并非看空信号。

一、互联网巨头为什么走了?

腾讯:八年长跑,落袋为安

腾讯2017年以13.8港元/股入股中金,斥资约28.64亿港元。到2025年减持时,中金H股股价已在20港元上下浮动——即便不算中间的分红,仅股价涨幅就有约45%。

腾讯的减持并非仓促行动,而是系统性退出:自2025年7月25日起,腾讯开启了多轮减持,先后共减持约7次,截至2025年末,腾讯通过全资子公司Tencent Mobility Limited持有的中金H股数量已从2.16亿股缩减至约1.12亿股,持股占H股的比例从11.36%降至5.92%,占总股本比例从4.88%降至2.33%。

套现逻辑很清晰:腾讯当年投入约28.64亿港元,如今分批套现,有报道称仅2025年7月至2026年2月间,腾讯七次减持合计套现约5.29亿港元。在"降本增效"的宏观环境下,腾讯将资金从非核心战略投资中抽回,聚焦主航道,是合理决策。

阿里:来得晚,走得也干脆

阿里2019年2月以每股15.5港元购入约2.03亿股中金H股,也是一笔财务投资。阿里的退出更为彻底:H股方面,2025年2月开始首次减持,至年末已不在主要股东权益披露范畴——这意味着其H股持股比例低于必须披露的门槛(通常为5%);A股方面,截至2024年末阿里还持有1375.77万股,位列第九大股东,到2025年末也彻底退出A股前十大股东名单。阿里几乎是"清仓式"离场。

"离场"不代表看空。两家公司减持时,中金股价比其买入价高出不少,这是一笔赚了钱的财务投资退出,不是割肉止损。

二、谁在接盘?为什么接?

接盘方与离场方的逻辑完全不同:产业资本离场时,机构资本正在反向加大配置。

易方达基金:ETF被动配置,被迫成为大股东

易方达的情况有点特殊。据接近易方达的相关人士透露,其增持中金公司源于旗下香港证券ETF的被动买入——也就是说,易方达并非主动"看好"中金而要大量买入,而是因为其管理的ETF跟踪的指数中,中金公司的权重上升了,基金需要被动增持以贴合指数。

但即便如此,易方达的加仓力度不容小觑。就在腾讯2025年7月25日首次减持的当天,易方达以每股均价21.44港元买入714.44万股H股,斥资约1.53亿港元,持股比例从4.76%升至5.13%。此后易方达持续多次增持,全年累计持有H股增至1.99亿股,占H股比例达10.46%,已高于腾讯的持股比例。

贝莱德:全球资管巨头的价值判断

全球最大资产管理公司贝莱德(BlackRock)从2025年6月开始持续买入中金H股,通过其控制的法团合计持有约1.21亿股H股好仓(多头持仓),占H股比例约6.34%,占总股本约2.50%。与易方达的被动配置不同,贝莱德的买入是主动判断——在腾讯减持的窗口期逆势加仓,这代表了外资机构对中金基本面的认可。

文莱投资局:主权基金的新面孔

文莱投资局(主权财富基金)新晋进入中金A股前十大股东,持股约0.21%。虽然比例不大,但主权基金的入场具有信号意义——长线、稳健、不急于套现,这类资金的涌入恰恰说明中金被纳入了全球资产配置的视野。

三、国资大股东:汇金一直没动

在整个股权结构变动中,第一大股东中央汇金始终保持着40.11%的持股比例,持股数量19.36亿股A股,纹丝不动。作为"国家队"核心成员,汇金是中金真正的"定海神针",互联网巨头进进出出对它没有任何影响。

四、新老交替背后的逻辑

这一轮股东更替,本质上是两类资本逻辑的切换:

老股东(离场) 新股东(入场)

互联网产业资本:公募基金(易方达)、外资资管(贝莱德)、主权基金(文莱投资局)

战略投资驱动(看重业务协同):价值配置驱动(看重估值和盈利能力)

获利了结,回笼资金:基于基本面改善和指数权重配置

推动这种切换的根本原因,是中金自身的业绩大幅改善:2025年,中金实现营业收入284.81亿元,同比增长33.5%;净利润97.91亿元,同比大幅增长71.93%;ROE从5.52%提升至9.39%。当一个公司基本面持续向好时,产业资本退出并不会"砸盘",反而会被新进机构资本接住,形成股东结构的升级。

发表评论

发表评论: