研报速递

研报速递分仓佣金收入,全称为基金分仓佣金收入,是证券公司(券商)通过代理基金公司进行证券交易而获得的佣金收入,是券商经纪业务收入的重要组成部分。

这一收入模式源于中国资本市场的制度安排,即基金公司作为机构投资者不具备证券交易所会员资格,必须通过券商的交易席位进行买卖。

为了保证交易效率和分散风险,基金公司通常会将交易分散在多家券商的席位上进行,这种行为被称为“基金分仓”。

在分仓模式下,券商不仅提供交易通道,还需提供宏观经济分析、行业研究、上市公司调研等增值服务。

基金公司根据券商的服务质量和研究实力,通过打分机制(派点)来分配交易量,券商则按实际成交金额的一定比例收取佣金。长期以来,这一机制构建了券商研究所(卖方研究)与基金公司(买方)之间紧密的利益生态,即“研究换佣金”。

2024年起,随着公募基金费率改革的深入,分仓佣金费率及分配比例受到严格限制,行业正从依赖高佣金向比拼研究深度和综合服务能力转型。

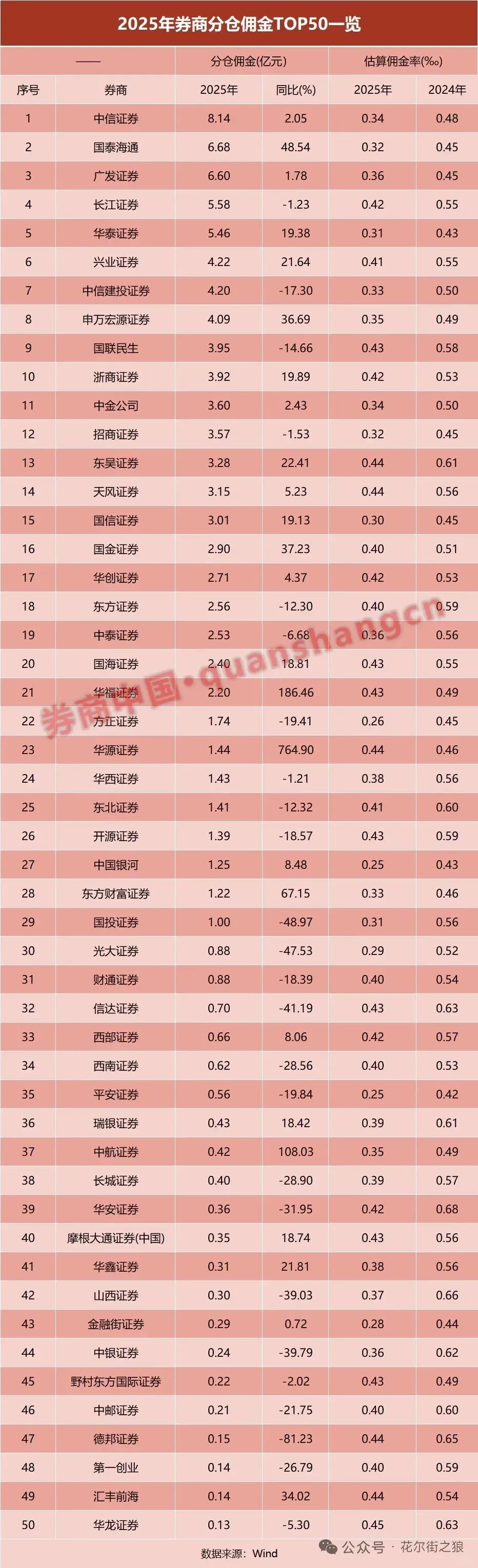

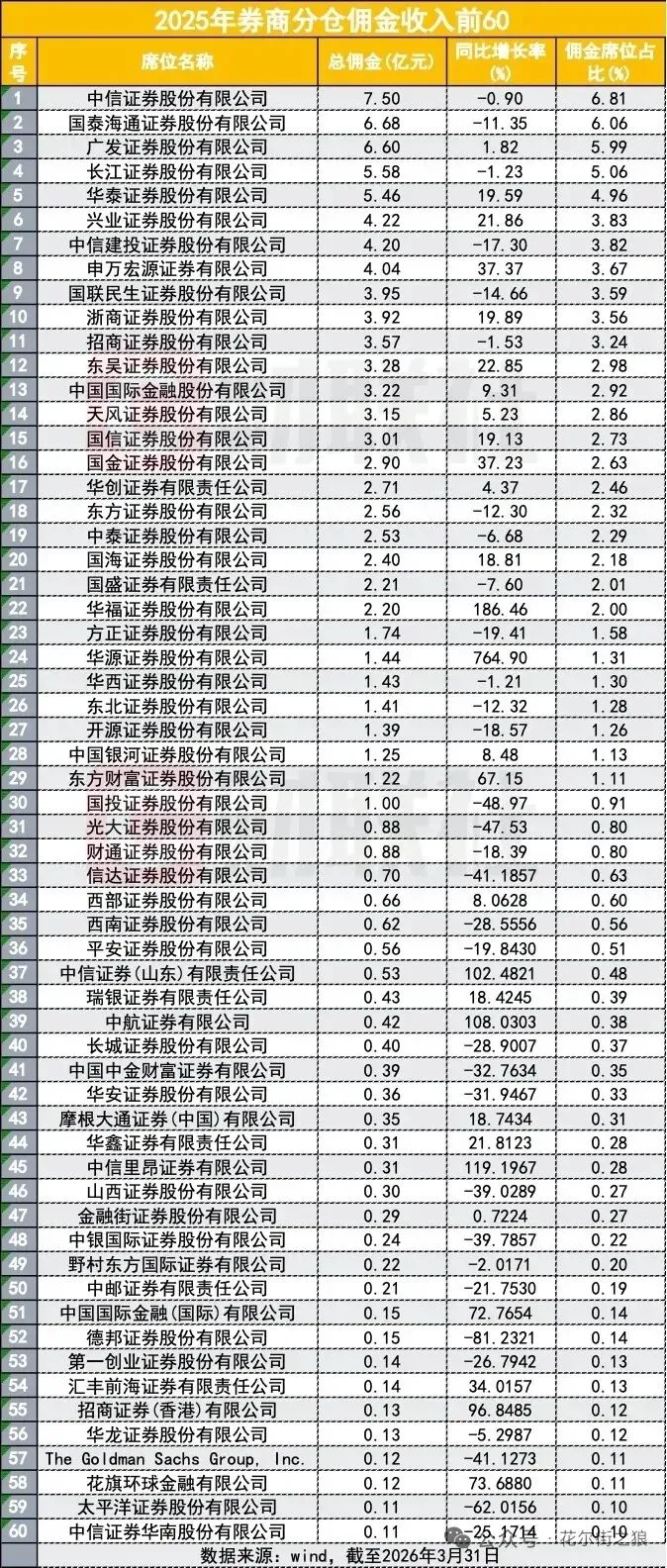

2025年中信证券以8.14亿元位居首位,国泰海通、广发证券紧随其后,前10名券商优势较为突出。部分券商佣金收入同比增幅较大,华源证券涨幅最为明显,达到了764.9%。

但也有多家机构出现不同程度下滑,其中中信建设和国联民生则下降较多,分别下降17.3%和14.66%,最为明显的是,德邦证券跌幅达到81.23%,只剩下0.15亿元。

行业佣金率整体延续下行趋势,多数集中在0.3%—0.45%区间。

发表评论

发表评论: