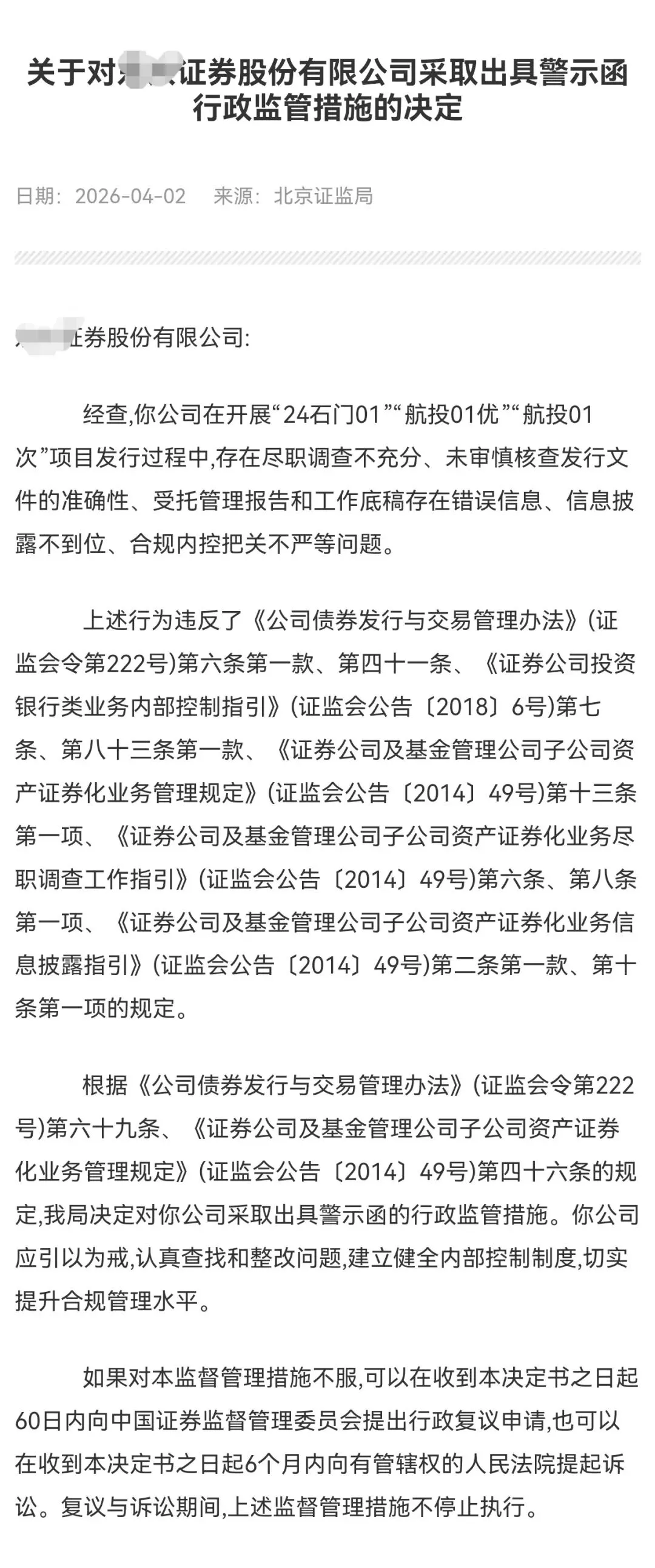

研报速递

研报速递

随着2025年A股上市券商年报披露收官,证券行业人均薪酬结束此前连续调整态势,呈现整体回升、结构分化的核心特征。本文基于已披露年报数据,梳理券商人均薪酬核心情况、驱动逻辑及未来趋势,为行业观察提供全面参考。

一、核算口径说明

本文采用证券行业通用薪酬统计口径,确保数据可比性与准确性。

人均薪酬 =(当期支付给职工及为职工支付的现金 + 期末应付职工薪酬 −期初应付职工薪酬)÷ 年均员工人数

该口径涵盖工资、奖金、津贴、社保公积金及其他福利,更贴近员工实际薪酬总包水平。

二、2025 年行业整体概况

随着 2025 年年报披露收官,证券行业人均薪酬结束连续调整态势,正式进入回升周期。整体呈现 “超八成上涨、头部稳健、中小高增” 的格局。

行业核心特征概览表格

特征维度 | 具体表现 |

整体趋势 | 24 家披露完整年报的上市券商中,21 家实现同比上涨,占比达87.5%。 |

薪酬水平 | 行业人均薪酬均值约55-60 万元,较 2024 年的 48-51 万元显著提升。 |

驱动核心 | 薪酬增长与业绩增速、人均创利高度正相关,“以效定薪” 成为主旋律。 |

三、不同梯队薪酬表现(核心数据)

2025 年券商薪酬格局呈现显著的梯队分化,头部与中小券商表现泾渭分明。

1. 头部券商:高位运行,稳中有增

头部券商凭借雄厚的资本实力和业务壁垒,人均薪酬稳居行业高位,增速更趋稳健。

券商名称 | 2025 年人均薪酬(万元) | 同比增幅 | 核心特点 |

ZX证券 | 81.28 | +4.23% | 行业薪酬天花板,业绩与薪酬稳步匹配。 |

GTHT证券 | 70.98 | +0.02% | 基数高企,侧重优化薪酬结构,控制增速。 |

HT证券 | 66.91 | +4.61% | 机构业务与科技投入驱动,人均产出提升。 |

2. 中小券商:高增领跑,业绩驱动

中小券商受益于业绩弹性更大,叠加 “减员增效” 成果,人均薪酬增速大幅领先行业。

券商名称 | 2025 年人均薪酬(万元) | 同比增幅 | 核心驱动 |

HA证券 | 45.81 | +30.96% | 净利润高增带动薪酬总额大幅提升。 |

XY证券 | 65.77 | +26.35% | 员工总数减少,人均创利与薪酬双升。 |

ZJ证券 | 约 78.00 | +24.40% | 投行与财富管理等高毛利业务全面发力。 |

GL证券 | 63.42 | +21.20% | 业务整合完成,经营效率显著改善。 |

3. 调整期券商:阶段性承压

少数券商人均薪酬下滑,主要集中在前期基数较高、主动优化结构或人员扩张过快的券商,属于阶段性调整。

四、薪酬增长的三大核心驱动

2025 年的薪酬普涨并非偶然,是由三大核心逻辑共同支撑的行业结果。

1. 业绩回暖:根本支撑

资本市场活跃度回升,经纪、投行、资管等核心业务全线回暖,行业净利润大幅增长,为薪酬增长提供了充足的资金池。

业绩高增 → 利润池扩大 → 薪酬总额提升 → 人均薪酬上行

2. 减员增效:行业共识

券商普遍推进 “降本增效”,通过缩减低效网点、合并后台、科技替代人力等方式优化人员结构。

员工总数下降 → 人均创收 / 创利提升 → 人均薪酬上涨

3. 结构优化:向核心人才倾斜

薪酬资源向高价值岗位集中,投行、量化、金融科技、财富管理高端投顾等岗位薪酬增长显著,而传统岗位薪酬增长相对平缓。

五、未来薪酬发展四大趋势

1. 回升周期延续

在市场基本面持续向好、业务结构优化的背景下,行业人均薪酬有望延续稳步回升态势。

2. 分化格局加剧

头部:薪酬高位、增速稳健、长期激励(如股权、期权)更丰富。

中型:依赖业绩弹性,保持高增速。

小型:若业务无突破,薪酬增长空间将受限。

3. 薪酬体系长期化

奖金递延支付、项目跟投、股权激励等方式将更普及,高管薪酬与公司业绩、风控指标的绑定将更加紧密。

4. 复合型人才稀缺

金融 + 科技、产业 + 投行、投资 + 研究的复合型人才将成为券商争夺的核心,其薪酬溢价将持续扩大。

六、总结

2025 年证券行业人均薪酬的止跌回升、结构分化,是行业走出调整期、迈向高质量发展的重要信号。薪酬上涨的本质,是市场回暖、业绩改善、效率提升与人才升级的共同结果。未来,行业薪酬将不再是简单的 “水涨船高”,而是向绩优者、核心岗、高产出者集中,效率与价值将成为决定薪酬水平的核心变量。

发表评论

发表评论: