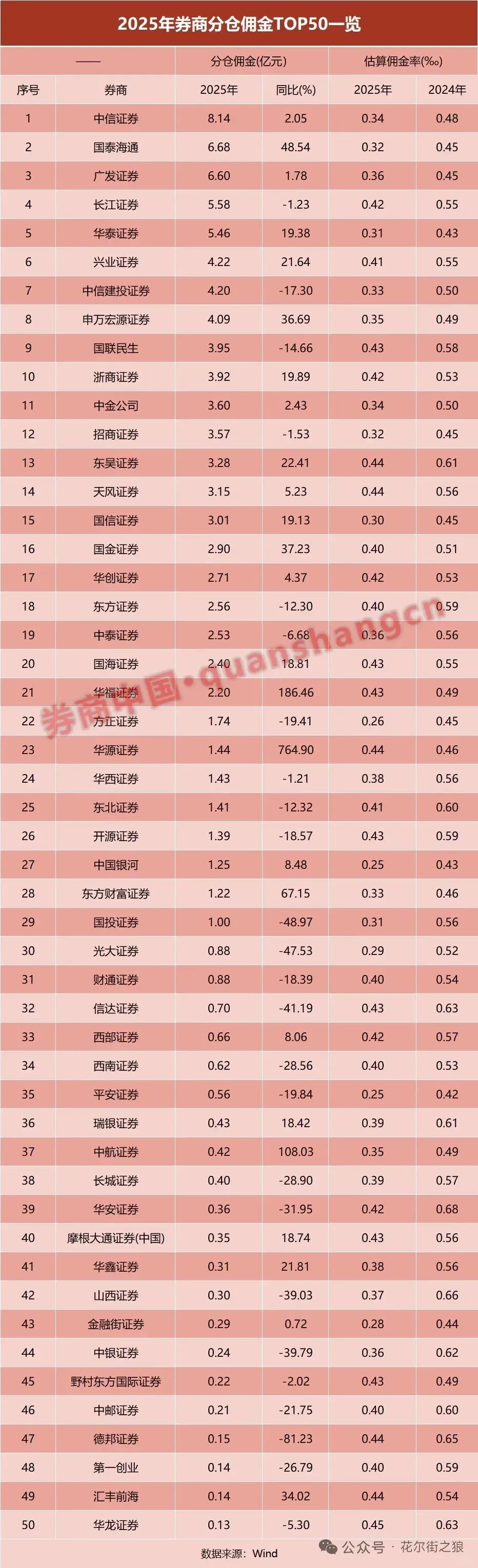

研报速递

研报速递华泰证券2025年年报:信息技术投入26.79亿元,研发人员占员工总数20.76%。AI原生交易APP「AI涨乐」上线首日用户240万。这些数字背后,是一个更深的问题:券商这门生意,本质上是什么?当你真正想清楚这个问题,AI对这个行业的冲击力度,比你以为的还要大得多。

一、先想清楚:券商卖的是什么

要预测AI会对券商做什么,必须先想清楚券商究竟在卖什么。

表面答案是:通道、研究、资产管理、财富管理。

但这些都是手段。剥开来看,券商真正卖的只有两样东西:

第一样:信息差。投资的本质是对未来的判断。判断的质量取决于信息的质量和处理信息的能力。过去几十年,专业机构相对于普通投资者的核心优势,是更快、更全、更深地获取和处理信息——更早拿到财报、更快解读政策、更系统分析行业。这就是研究的价值,也是高佣金的底气。

第二样:信任差。普通投资者面对复杂的金融市场,需要一个"懂行的人"帮自己做决策或提供建议。这种信任关系,建立在人与人之间的沟通、背书和长期互动上。投顾、私行客户经理,本质上是信任的承载者。

现在,AI正在同时侵蚀这两样东西。信息处理能力,AI已经在很多维度超越了人类。随着模型能力持续提升,"AI辅助"会逐渐变成"AI主导,人类审核",再变成"AI独立完成"。信任关系,AI暂时还无法完全替代——但它正在瓦解这个壁垒:当AI给出的建议持续比人类顾问更准确,信任会悄悄地从人转移到系统。

二、券商的价值链,正在被逐层拆解

理解了这两个本质,就能看清楚AI的冲击路径——它不是从外部攻击,而是从内部逐层拆解券商的价值链。

第一层:信息获取和处理(已基本被攻克)。初级分析师一天能读10份财报,AI一天能读10000份,且不出错、不走神、不需要休息。这层的拆解,意味着"信息差"已经开始消失。

第二层:研究判断(正在被攻克)。AI的训练数据里包含了几十年的投资判断、无数个历史周期的成败案例、全市场的交叉信号。它的判断是对人类集体智慧的统计性整合,在很多场景下会超过单个分析师的直觉。

第三层:客户关系(开始被渗透)。Robinhood Cortex的设计哲学揭示:大多数客户需要的不是专业建议,而是"能听懂的解释"。AI可以在毫秒内生成个性化解释,而人类投顾在市场大跌当天要同时应付几十个焦虑的客户来电。

三、预测2030:四个不可避免的结论

结论一:初级分析师这个职位,将在2028年前消失大半。

初级分析师存在的意义,是用人力来完成信息处理——这是AI的天然领地。当AI处理信息的成本趋近于零,雇用人类来做这件事的经济逻辑就不存在了。更重要的是:初级分析师不只是一个岗位,它是整个研究体系的入口。资深分析师的判断力来自多年"读烂了的财报"积累。当这个入口消失,下一代资深分析师从哪里来?这是AI替代初级分析师真正的深层影响:不只是裁员,是整个行业人才培养体系的断层。

结论二:财富管理将出现"超级投顾",但大多数普通投顾会被淘汰。

一个真正优秀的投顾,加上AI工具,可以服务1000个客户,而不是现在的100个。市场只需要1/10数量的顶尖投顾,就能覆盖同样规模的客户群。财富管理的分布,会从现在的"纺锤形",变成"哑铃形"——顶端是少数极优秀的"超级投顾",底端是覆盖大众的AI系统,中间层消失。

结论三:中小券商的灭绝,不是因为竞争失败,而是因为存在理由消失。

AI打破了服务的地理边界和规模限制——头部券商的AI系统可以以几乎零边际成本覆盖到每个县城的每个投资者。当服务覆盖的地理壁垒消失,中小券商的存在理由就从根本上动摇了。不是打不过,是没有战场可守。中国140余家券商,2029年前后会加速向20-30家收缩。

结论四:真正的颠覆者,不会从现有券商内部长出来。

历史规律是清晰的:银行没有创造支付宝,出租车公司没有创造滴滴,报社没有创造微信公众号。不是因为这些传统机构的人不聪明,而是因为他们有太多需要保护的既有利益。一家AI原生券商,从第一行代码开始就没有这些包袱。它可以没有营业部、没有初级分析师、没有传统投顾、没有遗留IT系统。这家公司可能只需要几十人,服务千万量级的客户,佣金率压到现有水平的1/10,但利润率却高于任何传统券商。

四、一个没人认真讨论的深层风险

当所有人用同一套AI逻辑做决策,金融市场会发生什么?

金融市场的有效性,依赖于参与者的多样性。不同的人有不同的判断框架、不同的风险偏好、不同的信息来源——这种多样性产生了价格发现机制。AI的广泛应用正在侵蚀这种多样性。

当头部券商都用类似架构的大模型处理类似的数据,它们的判断会开始趋同。当趋同的判断驱动趋同的交易,市场的波动会从随机游走变成群体共振。2010年美股"闪崩"用了36分钟让道指蒸发近1000点,起因是算法交易的连锁反应。那时参与的算法还是规则型的、逻辑各异的。

未来的场景是:数百家机构的AI系统,同时从同类大模型中读取近似的市场判断,触发近似的买卖信号,在毫秒级别完成同向操作。一次系统性闪崩,可能不再是"36分钟",而是"36秒"。这不是假设,是AI同质化的必然数学结果。

五、不会是互联网格局,但会有新的东西出现

很多人会问:AI金融会不会复制互联网的赢家通吃?最终只剩1-2家平台垄断一切?

答案是:不会。但原因比"监管会管"更深。

互联网走向极度集中,根本原因是网络效应——用的人越多,产品越好;产品越好,用的人越多。微信的护城河是你的朋友都在上面,你离开就失联。这是强绑定,迁移成本极高。

金融AI的网络效应要弱得多。但还有一个更深的结构性差异,几乎没人讨论:投资判断是反共识的,规模本身会侵蚀竞争优势。

如果东方财富的AI推荐买某只股票,2亿用户同时买入——股价被推到泡沫,然后崩盘,所有人亏损。最好的投资策略,必须是少数人持有的策略。这从根本上限制了"赢家通吃"的逻辑。越大越准,在投资领域是个伪命题。

那么,AI金融最终会形成什么格局?不是互联网的"1-2家通吃",而是一个分层生态。

最底层是基础设施层:数据管道、清算系统、基础AI能力。这里有真正的规模效应,1-3家平台会形成寡头。

中间是策略层:具体的投资策略、行业研究、量化模型。这里天然反集中——策略一旦被太多人用就失效。会出现大量小而精的专业团队,高度分散,长尾生存。

最上面是服务层:哑铃结构——顶端少数超级投顾服务超高净值客户,底端AI系统服务大众,中间层消失。

这个格局,最接近的类比不是微信通吃社交,而是App Store——苹果控制分发平台,上面跑着几百万个独立开发者。在AI金融里,"独立开发者"是独立的策略团队、精品研究机构、专注细分赛道的小型基金。互联网时代"流量为王"的逻辑,在AI金融时代会变成"策略为王"。流量可以被平台垄断,策略不能。

六、什么样的人和团队,在这个领域有机会

前几节说的是"什么会消失"。这一节说最重要的事:谁能赢,以及为什么。

机会不均匀分布。它集中在三种人身上。

第一种人:同时懂金融逻辑和AI能力边界的"双栖者"。

不是"懂金融的人学了点AI",也不是"懂AI的人进了券商"——而是两种能力在同一个人身上真正融合,能用AI思维重新设计金融业务,同时清楚地知道AI在哪里会失灵。这种人大概率不在传统券商,也不在纯AI公司,可能在FinTech(金融科技)公司里同时负责产品和策略的位置。

第二种人:掌握"不可迁移数据"的人。

AI竞争的本质是数据竞争。但有些数据只能通过特定的关系和场景积累,无法被复制,这才是真正的护城河。具体包括:客户行为的深层数据(什么情绪状态下做了什么决策)、产业链的一手信息(芯片工厂老工程师在参观时的观察)、极端市场时刻的决策记录(2015年股灾、2020年疫情崩盘的实战经验)。掌握这类数据的人,不会被AI替代,反而会被AI放大——他们的数据成为AI系统最稀缺的输入。

第三种人:在AI高度同质化之后,提供"异类判断"的人。

当所有机构用同类AI做判断,市场多样性消失,少数坚持独立判断的人,其判断的价值反而上升了。历史上每次市场高度趋同的时刻,都是逆向投资者收获最大的时刻。AI时代的"众人",是高度同质化的算法。在算法趋同的时候保持独立判断的人,就是新时代的逆向投资者。前提是:你得真正理解AI在什么时候会系统性失准。AI的失准不是随机的——它在历史先例充分的情况下很准,在真正的结构性断裂面前会失灵。

结语:不是"AI会不会来",是"你在哪一边"

这场演化没有悬念。上一次互联网革命,消灭了柜台操作员,创造了产品经理;消灭了信息中介,创造了内容创作者。这一次AI革命,正在消灭信息处理者,创造双栖判断者;消灭通用投顾,创造超级投顾;消灭同质化判断,创造异类思考者的溢价。

那家AI原生券商,可能正在某个地方写第一行代码。坐在它对面谈判的,会是第一种人。为它提供竞争对手看不到的信号的,会是第二种人。在它的算法第一次系统性失灵时赚走它钱的,会是第三种人。这三种人,你是哪一种?

数据来源:华泰证券2025年年报(2026-03-31);中信证券AI平台CAP应用报告;国海证券2024年年报;东方财富妙想大模型公告(2025-03-24);证监会相关负责人讲话(2025-12-29);Robinhood Cortex官方文档(2025);中国证券业协会月活数据(2025-12);摩根士丹利裁员报道(2025)

发表评论

发表评论: