研报速递

研报速递2026.04.01

四月金股

摘取自wind、财经网以及各大券商公众号。

前言:

3月A股和港股市场行情复盘:3月1日-3月27日,全球资本市场受地缘冲突升级冲击,A股和港股宽基指数均呈现深度调整,大小盘显著分化,大盘蓝筹相对抗跌。其中,创业板指下跌小于1%,沪深300、深证成指、上证指数下跌大于4%,恒生指数、上证50、恒生科技、全A指数、中证1000下跌超过6%,科创50、北证50下跌超10%。

3月行情并非独立,A股港股与全球资产表现出共振:外部方面,其一,3月美伊冲突全面升级,在上中旬处于持续空袭与僵持阶段,在下旬进入缓和和升级并行的态势。一方面,美方坚称美伊正在进行谈判,同时正在向该地区部署军舰和数千名海军陆战队员对哈尔克岛发动军事行动。另一方面,伊朗不间断的对美国在中东的军事基地发动袭击,冲突进入“僵持阶段”。其二,霍尔木兹海峡封锁导致油价上行,市场定价滞胀预期,流动性预期边际收紧,资金呈现鲜明避险属性,公用事业、煤炭、石油石化等兼具高股息和能源安全叙事的板块成为防御核心板块。内部方面,3月末,公募、保险等面临季度考核,被动降仓、获利了结引发资金踩踏,叠加年报、一季报密集披露,市场从预期转向现实验证窗口期。

4月市场展望:随着美伊停火谈判启动、财报季不确定性逐步消除,市场有望进入震荡筑底、结构轮动的阶段。政策支撑、资金入市、中国资产重估三大逻辑未变,A股下行空间相对有限,美伊冲突并未动摇A股中长期的慢牛根基。建议采取业绩为主、伺机布局的策略。另外,由于美伊当前局势处于“动态平衡又较大风险”的阶段,进一步升级的可能性较大,并引发对全球能源、供应链和通胀担忧,资产定价将更加聚焦于战略资源重估与地缘安全溢价两大核心逻辑。国内,4月9日-11日的2026年深圳国际电子元器件及芯片创新技术展,大湾区国际液冷产业大会、17日-19日的2026中国人形机器人生态大会、4月23-25日的上海第二届全球低空经济展览会等科技峰会的密集举办预计将对A股尤其在半导体、AI算力基础设施、人形机器人等相关产业链可能形成联动催化效应。

关注线索:(1)战略资源重估板块。受美伊冲突持续升级、霍尔木兹海峡局势紧张影响,全球能源与供应链不确定性加剧,市场对通胀预期与地缘安全的关注度显著提升。在此背景下,黄金、铜、稀土、关键材料有望获得估值重估。(2)科技自立与新质生产力板块。4月将迎来多个重磅科技峰会,预计将对AI算力与光模块、半导体与高端制造、人形机器人与低空经济等产业链形成催化。(3)高股息与稳定现金流等防御配置板块。在市场震荡期,具备高股息、低波动、稳定现金流的板块仍是底仓配置优选。建议关注公用事业、环保、医药外包(CXO)等相关板块。

先来让我们看看这份新鲜出炉的

“金股全名单”

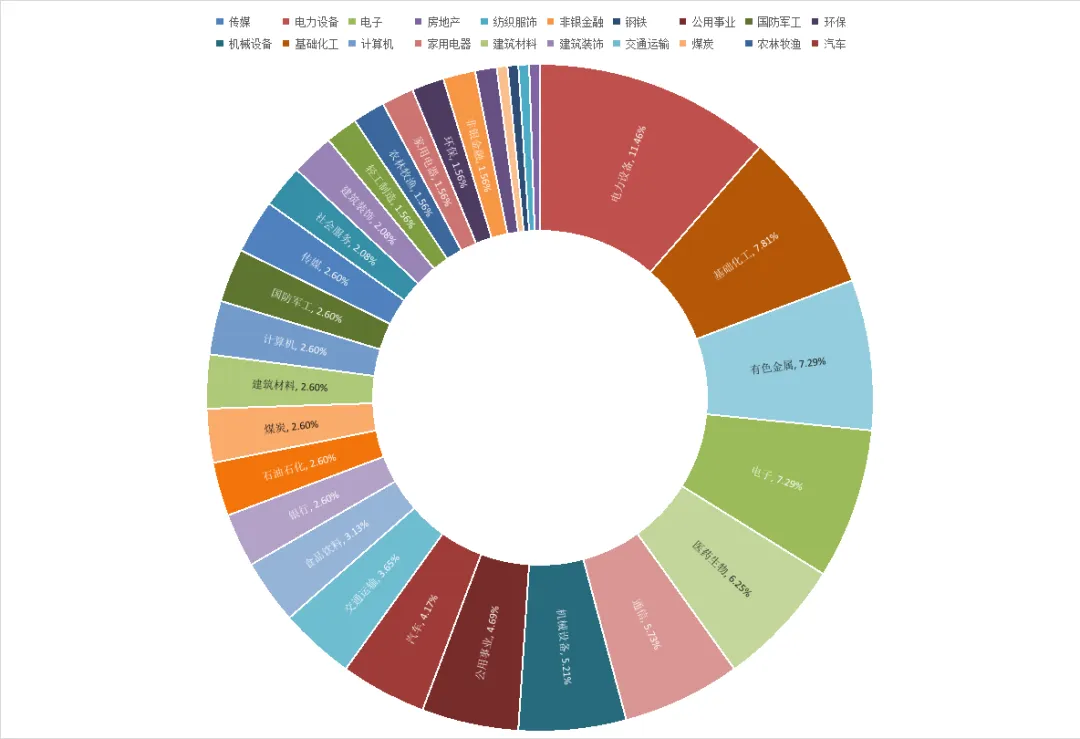

图表数据来自于Wind金融终端资讯

本月行业热度排名前五的板块分别为电力设备、基础化工、有色金属、电子、医药生物。

图表数据来自于Wind金融终端资讯

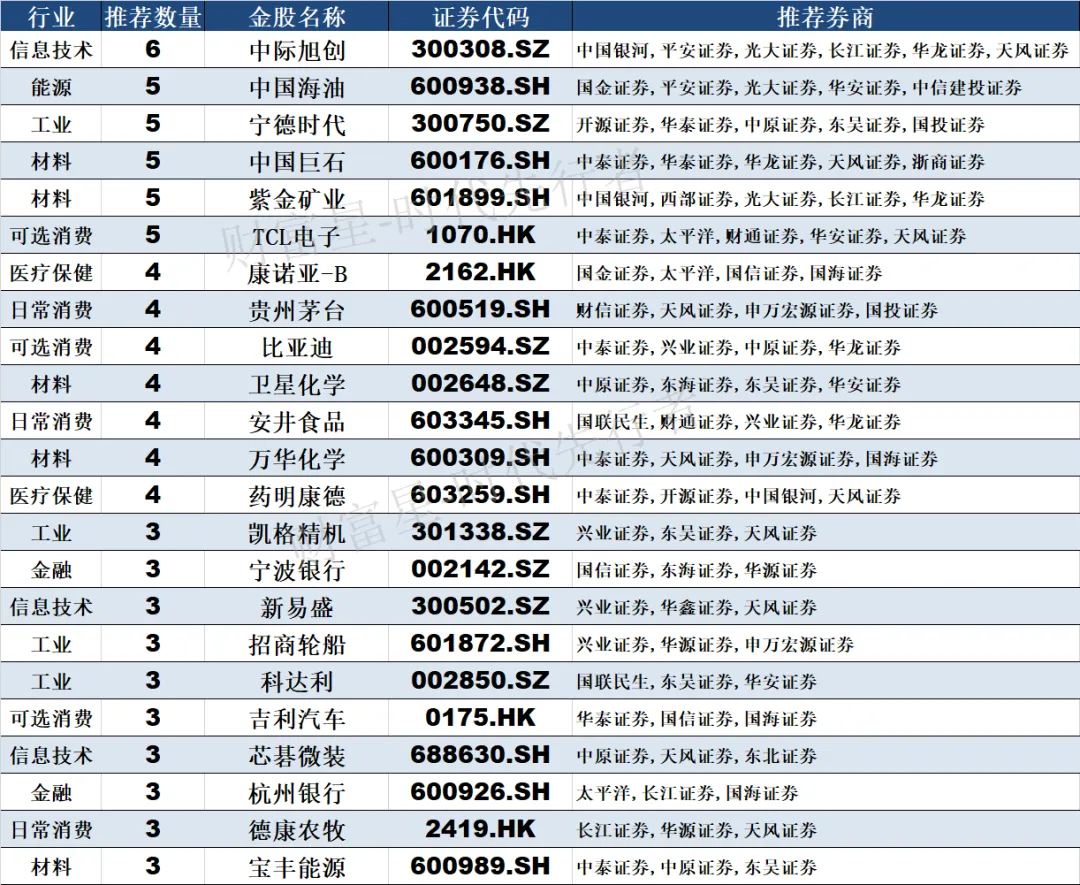

这些“金股”获多家券商推荐

图表数据来自于Wind金融终端资讯

A股4月怎么走?

震荡筑底

当前全球市场持续受地缘因素扰动,多家券商指出,中国资产有望在复杂环境中展现出韧性,中长期配置吸引力逐步凸显。

平安证券认为,在地缘风险反复的过程中,短期权益市场波动或延续,防御风格及能源安全板块或相对占优;从中长期来看,中国供应链的完备性和安全性优势有望进一步强化,人民币资产的吸引力有望受益提升。

国金证券认为,一方面,中国拥有全球领先的煤化工与电力设备产业链,能源系统的完备性不仅降低了对外部冲击的脆弱性,同时也可以为全球有效的提供能源替代。另一方面,中国制造业龙头在市盈率与产能价值维度上相较海外巨头均处于历史性低估区间,持续地出口增长本身就证明了其重估的基础。与此同时,中国的内需呈现内生性修复迹象,出口结汇可能正在向内需传导。

长江证券认为,4月国内市场进入财报季,海外扰动持续下市场风格或有所平衡。需重点关注:(1)中东地缘扰动持续,需重点关注油价波动以及通胀预期反复;(2)4月上市公司财报披露季来临,业绩驱动或成为主导行情分化的核心力量。策略上聚焦三大主线:一是能源安全主线,关注潜在补库需求下的煤炭、石化等传统能源价格中枢上移以及替代需求下的新能源方向;二是科技方向,持续关注AI基建的景气主线,包括电力、存力和算力等方向,如光模块、存储、半导体设备等;三是关注前期超跌品种反弹,如贵金属、商业航天等。

财通证券认为,在流动性扰动和风险偏好承压的背景下,配置上宜采取“HALO PLUS”策略——防御HALO现金流+进攻低拥挤度成长。防守端继续围绕HALO交易,优先配置高现金流、重资产、高门槛、与TMT相关性较低的板块,如煤炭、公用、建筑等,以对冲宏观波动。进攻端“PLUS”聚焦交易热度仍处低位、利率敏感性较低的成长方向。关注商业航天、电池、太空光伏等板块;另一方面地缘影响下,关注军工主题或受益于自主可控及军贸逻辑催化。

免责声明

本信息不构成对任何产品及服务的推介,不构成投资建议,投资者应审慎判断,选择与自身风险承受能力及投资目标相匹配的产品和服务。投资者据此操作,风险自负。本机构力求本文内容及观点的客观公正,但不担保其内容的准确性或完整性。在任何情况下,本机构不对任何机构/个人因使用本文内容所引发的任何直接或间接损失负任何责任。*以上观点来自Wind金融终端,不代表本公众号立场;文章内容仅供参考,不构成投资建议。投资有风险,入市须谨慎。

-END-

更多资讯请关注

中国银河证券沈阳大北关街公众号!

图表数据来自于Wind金融终端资讯整理

图片|秀米自带,可商用

文字|内容信息来源主要参考WIND数据,与最终实际情况可能存在偏差,请以实际情况为准。

素材|秀米自带,可商用

字体|秀米自带,可商用

排版|张敏

执业证书编号:S0130620120054

发表评论

发表评论: