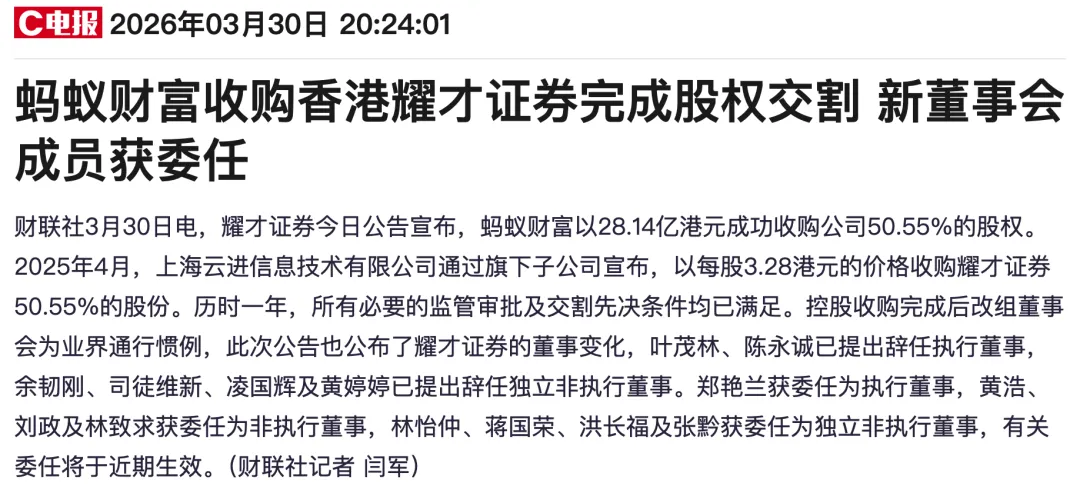

研报速递

研报速递

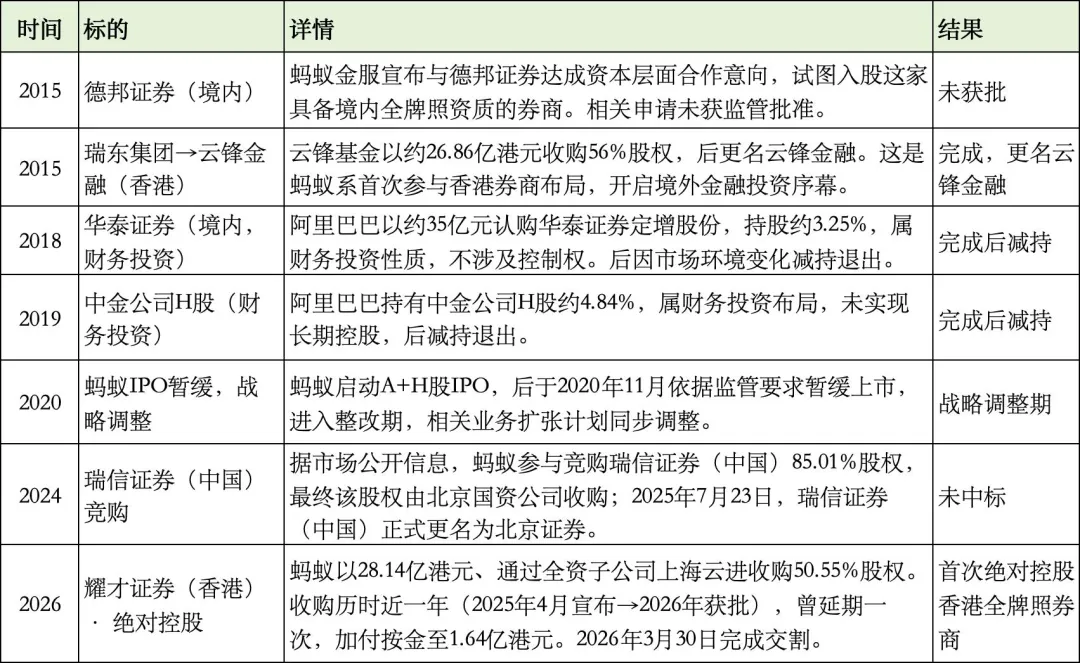

一、十年求索:境内试水,境外突围

① 境内:三次折戟,监管审批存在较高门槛

② 境外:香港成重要突破口

③ 耀才证券简介

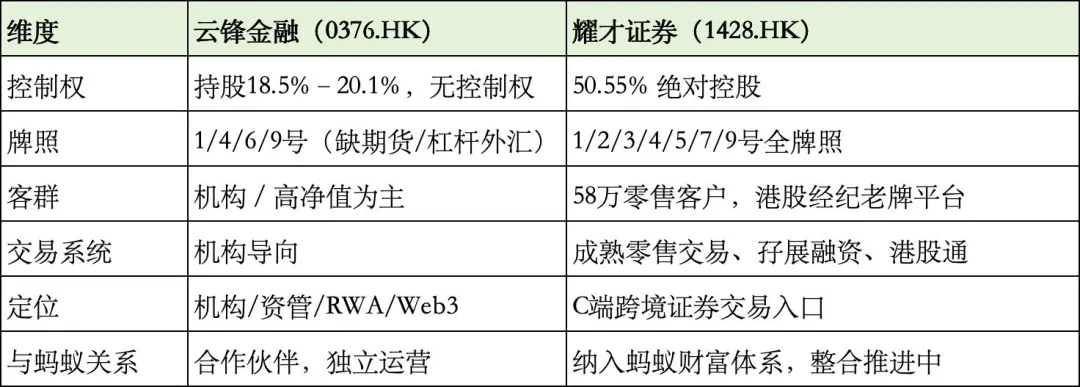

二、为何是耀才?云锋金融为何不够?

① 控制权差异

② 牌照完整性

③ 战略定位:差异化分工,互补协同

三、拿下耀才:三大战略价值,重塑财富生态

① 牌照闭环:从"导流"到"自营",合规与商业价值双升

② 业务链路:打通"支付—理财—证券"

③ 国际化布局:香港成战略支点

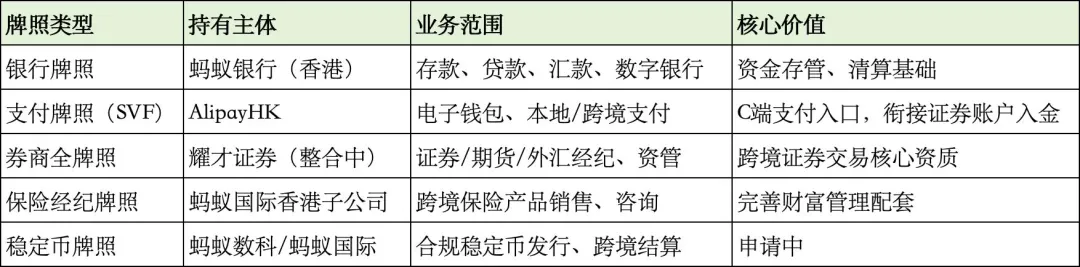

四、延伸解读:耀才证券与蚂蚁国际的关系

① 战略协同逻辑

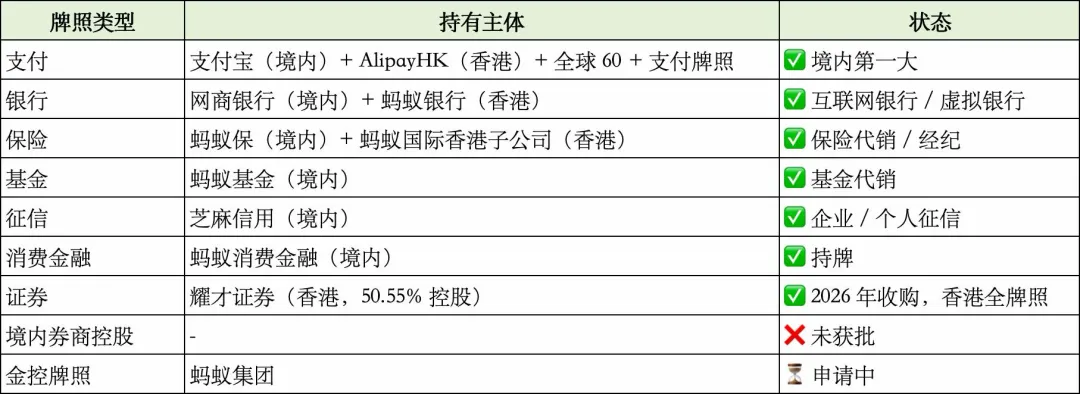

② 蚂蚁国际核心金融牌照

五、终局思考:蚂蚁的券商布局,才刚刚开始

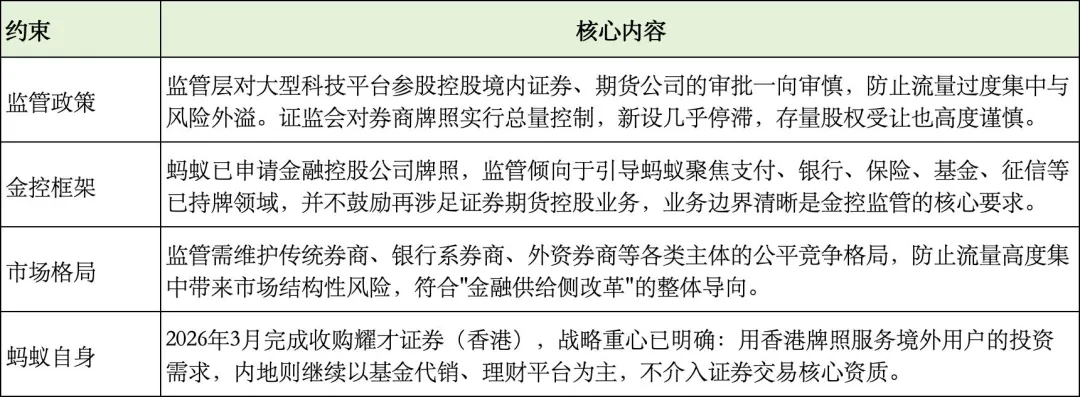

六、内地牌照:为何短期几乎无望?

四大约束:内地证券牌照为何难度极高

理论上的三条路径:

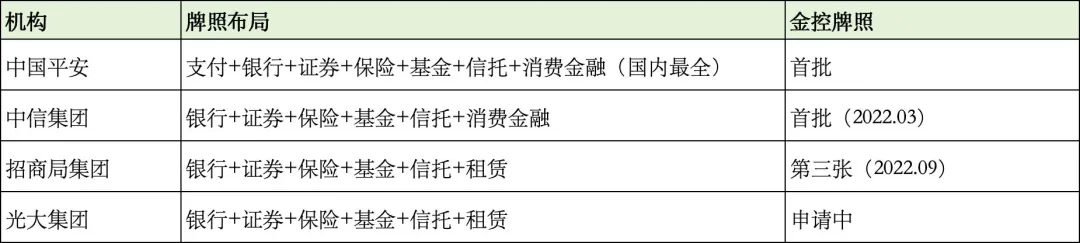

七、中国金融全牌照机构

中国金融牌照体系一览

中国主要金融全牌照机构

央企/大型金控平台

蚂蚁的牌照版图

八、对标分析:腾讯、字节的金融布局

蚂蚁 vs 腾讯 vs 字节 · 金融牌照布局对比

(一)腾讯:全牌照布局,与蚂蚁同赛道

(二)字节跳动:轻量化布局,聚焦自身生态

大厂朋友圈

看大厂朋友圈,交大厂朋友。阿里、腾讯、字节、华为、小米、拼多多、美团、网易、京东、快手、百度、比亚迪、蔚来、理想、小鹏、海康等国内大厂朋友圈,欢迎入群交流。

扫码关注

进群讨论

扫码咨询

进群讨论

发表评论

发表评论: