研报速递

研报速递

2026年耐用消费行业全解析(券商研报汇总):现状、困局、估值及头部玩法

猜你喜欢

-

券商“考公潮”退去?监管拟录人数大降超30%苏可 券商中国2026年5月14日 12:17 广东

上海市蒂艾孚网络科技有限公司 -

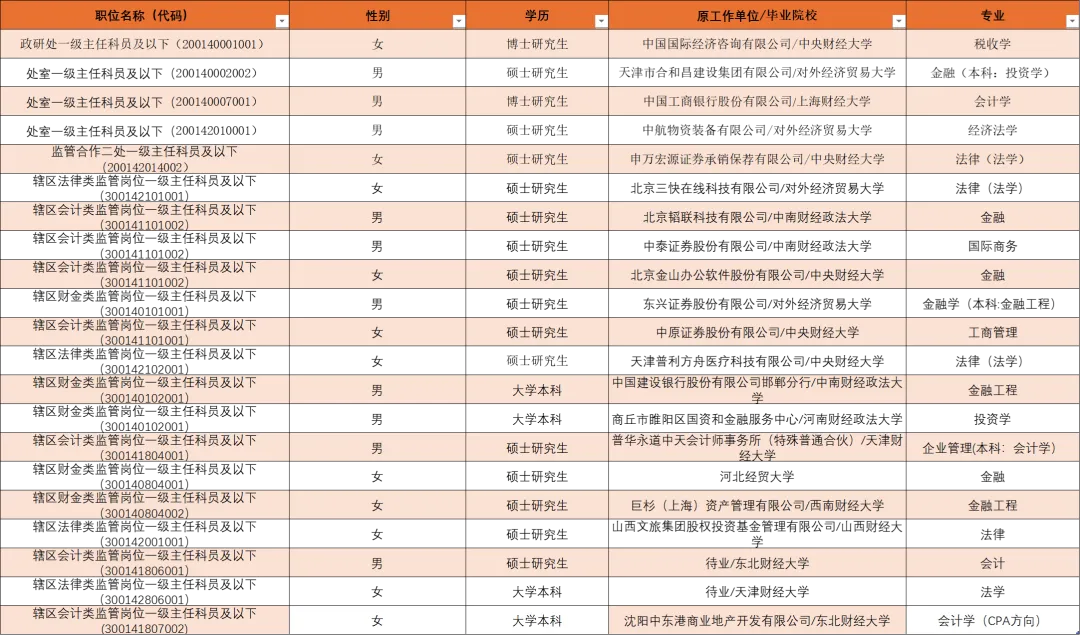

证监会拟录名单来了!中金等券商17名民工上岸,还有顶级私募和国资基金

上海市蒂艾孚网络科技有限公司 -

老牌券商,员工10人

上海市蒂艾孚网络科技有限公司 -

某TOP券商研究所 量化实习生招聘(可远程)

上海市蒂艾孚网络科技有限公司 -

某TOP券商研究所 量化实习生招聘(可远程)

上海市蒂艾孚网络科技有限公司 -

券商研报速览 | 2026年5月16日

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: