研报速递

研报速递

2026自动割草机行业全景解析(券商研报汇总):现状、困局、前景及头部玩法

猜你喜欢

-

30家券商资管子公司深度解读

上海市蒂艾孚网络科技有限公司 -

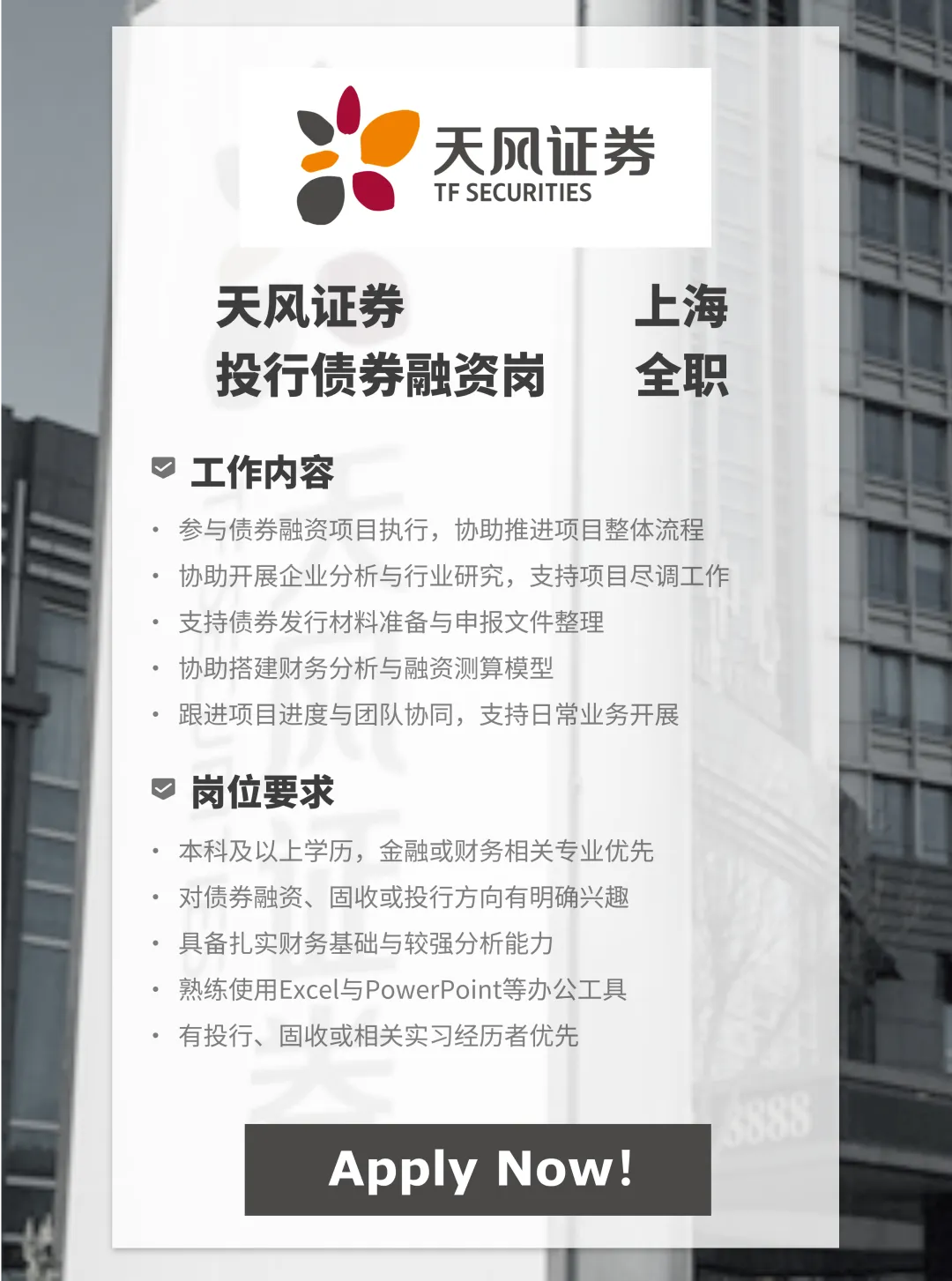

券商全职|天风证券债融岗位开放|上海|固收方向全职

上海市蒂艾孚网络科技有限公司 -

量化交易者选券商避坑!四大硬核条件筛选,终于挖到适配个人量化的宝藏

上海市蒂艾孚网络科技有限公司 -

券商晨会精华:算力仍是景气主线

上海市蒂艾孚网络科技有限公司 -

券商低价佣金混战再起:“万1免5”违规抢客,行业价格战倒逼财富管理转型

上海市蒂艾孚网络科技有限公司 -

头部金融、基金、私募及券商高校招聘要求

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: