研报速递

研报速递

机构研究|东方基金、长信基金

东方基金和长信基金的规模含金量几何?如何走出“规模增长、业绩滑坡”的怪圈?

近日,两家“券商系”公募不约而同地完成了核心人事更迭。东方基金总经理刘鸿鹏代任董事长,长江证券原副总裁肖剑接任长信基金董事长。

东方基金与长信基金可谓是两家“券商系”公募的典型代表,其背后分别倚靠东北证券与长江证券,两大股东持股比例均处于绝对控股水平,股权结构高度集中且稳定。

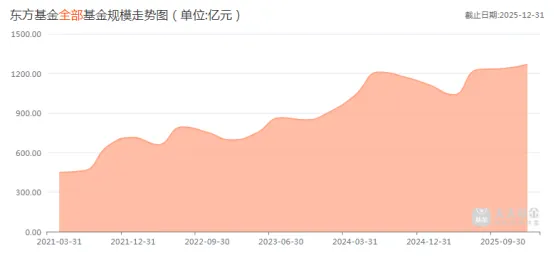

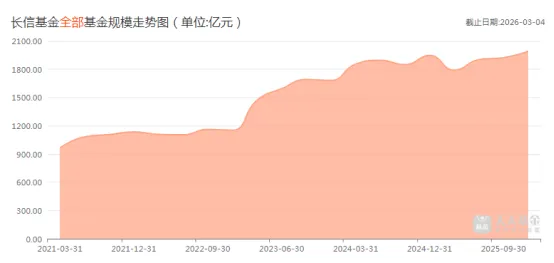

从管理规模来看,两家公司均已稳居“千亿阵营”,其中长信基金更是逼近2000亿元关口,规模体量不可小觑。然而,在规模数字增长的背后,其“含金量”如何仍待进一步拆解与审视。新任掌舵者的到来,又将如何撬动公司存量治理与增量突破的双重命题?

东方基金14年掌舵者离任、券商副总裁“空降”长信基金

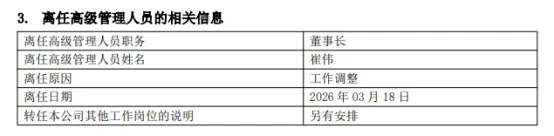

2026年3月20日,东方基金发布公告:因工作调整,崔伟离任公司董事长职务,由总经理刘鸿鹏代任董事长。

崔伟是经济学博士,职业生涯始于中国人民银行,后在中国证监会系统任职多年。2011年,他临危受命出任东方基金董事长,彼时公司正面临人事动荡与经营发展的双重压力。彼时公司管理的资产规模仅82.25亿元,全年亏损1184万元。

在崔伟掌舵的14年间,东方基金实现了从百亿到千亿的跨越。截至2025年末,公司资产管理总规模达1268.19亿元,非货基金规模1096.21亿元,行业排名第46位。

此次代任董事长的刘鸿鹏拥有二十余年金融从业经验,2011年5月加盟东方基金,历任总经理助理兼市场总监、副总经理,2016年起担任公司总经理,至今已近10年。如果说崔伟是定海神针,负责战略方向与合规风控,那么刘鸿鹏就是具体执行者,主抓业务拓展与市场运营。

在他担任总经理的近十年间,东方基金的非货规模从2019年的161.77亿元飙升至2025年末的1096.21亿元,他敏锐地抓住了机构资金对固收产品的配置需求,通过做大债券基金,将公司带入了千亿阵营。

图为:刘鸿鹏

3月21日,长信基金发布公告称,原董事长刘元瑞因“正常人事调整”离任,长江证券原副总裁肖剑接任董事长。

公开资料显示,肖剑生于1973年,拥有超过30年的金融从业经验。2006年加入长江证券,历任上海后长街证券营业部总经理、上海分公司总经理、财富管理中心总经理,后升任长江证券副总裁,并于2022年6月至2026年1月期间兼任长江期货董事长。

肖剑曾公开表示,券商财富管理向买方投顾转型是必然趋势,需以客户需求为核心,推动产品从产品驱动转向需求驱动。

图为:肖剑

离任的刘元瑞现年44岁,自2021年4月起担任长信基金董事长,至今已近5年。据了解,离任后他仍将以长江证券总裁身份分管长信基金及长江证券(上海)资产管理有限公司,形成“总裁直管+老将坐镇”的管理架构。这种管理架构也体现出了长江证券对提升资管业务能级的高度重视。

两家千亿规模“含金量”如何?

截至2025年末,东方基金债券型基金规模高达882.72亿元,占公募总规模的69.60%。其中,“东方添益债券”和“东方臻宝纯债”两只产品规模合计约380亿元,堪称支撑东方基金千亿体量的“两根台柱子”。而混合型基金规模仅189.4亿元,占比14.93%;股票型基金规模仅22.12亿元,占比1.74%,且尚未布局ETF产品。

长信基金方面,货币型基金加上债券型基金的规模为1722.65亿元,占总规模的比重接近90%。其中债券型基金规模617.80亿元,权益类基金规模仅200亿元左右,占比不足一成。非货币规模871.98亿元中,债券型基金占比高达672亿元。

值得注意的是,长信基金旗下迷你基金占比超40%,大量权益类产品规模不足5000万元,清盘红线高悬。

这种“固收独大”的结构,无疑使两家公司对债券市场波动高度敏感。一旦债市回调或信用风险暴露,缺乏权益业务支撑的它们将面临严峻考验。

东方基金的两只“台柱子”债基,若遭遇大规模赎回或信用风险,千亿体量将瞬间动摇;长信基金近九成的固收占比,更使其在权益市场回暖时缺乏进攻性武器。

此外,东方基金的权益投资面临一定挑战。权益投资部总经理李瑞曾是管理规模超200亿元的“百亿基金经理”,2021年四季度末其管理规模达到峰值224.41亿元,截至2025年末已缩水至92.46亿元,降幅近六成。

李瑞管理的7只基金中,6只规模不足1亿元。代表作东方新能源汽车混合虽长期任职回报达118.67%,但2022年至2025年合计利润亏损高达90.55亿元。另一产品东方高端制造A任职回报为-23.51%,自成立以来已发布13份清盘风险提示公告。

权益研究部总经理王然管理的三只基金均大幅跑输业绩比较基准。截至2026年3月20日,东方新兴成长、东方城镇消费主题A、东方品质消费一年持有A的任职回报分别为-27.88%、-31.45%、-63.89%。其中,东方品质消费A净值已跌至0.424元,近三年业绩-37.62%,在同类产品中处于垫底状态。

2021年至2025年上半年,东方基金股票投资收益合计为-66.37亿元,权益产品合计利润亏损54.14亿元。两位权益部门“一把手”,合计为持有人造成了超百亿的亏损。

长信基金的权益业务同样也面临着一定压力,其重点宣传的量化业务在2025年度遭遇滑铁卢。

长信消费精选行业量化C近一年总回报率更是低至-49.67%,年化亏损14%,同类排名596/613,落后同类平均水平25个百分点。

权益主题基金长信内需均衡A成立5年来累计亏损达16.34%,单位净值从未实现转正,截至2026年3月22日仅为0.8366元。

长信消费升级A成立以来累计亏损达43.38%,单位净值跌至0.5402元。基金经理刘亮任职期间回报率亏损超49%,常年位列同类后20%。

换帅之后能否快速从“规模导向”到“质量导向”?

崔伟在东方基金14年的掌舵,奠定了公司稳健发展的根基;刘元瑞在长信基金5年的耕耘,将公司带入了两千亿阵营。如今,两家券商系公募的接力棒交到了刘鸿鹏和肖剑手中。

东方基金过去十年具有明显的“固收依赖症”。对于刘鸿鹏而言,真正的考验或许在于:他能否在“管理层持股增值”与“持有人赚钱”之间找到真正的平衡点?能否带领公司补齐权益短板?东方基金的三家员工持股平台合计持股10%,这一激励机制能否真正转化为投研能力的提升,仍有待观察。

长信基金的多元股东结构具有挑战性。对于肖剑而言,他的财富管理经验能否转化为长信基金的权益突破?他在长江证券倡导的买方投顾理念,能否在这家固收依赖度近90%的老牌公募落地生根?长信基金的多元股东结构,既提供了资源支持,也对战略协同提出了更高要求。

就上,两家公募均有各自表述:东方基金表示,公司既定发展战略保持稳定与延续;长信基金也强调,人事调整系正常治理安排。

然而,换帅只是新的起点。真正的考验在于:在固收撑起规模的同时,如何让持有人真正分享到投资回报?在超千亿体量的光环下,如何走出“规模增长、业绩滑坡”的怪圈?

发表评论

发表评论: