研报速递

研报速递

湖北证普利制药因财务造假退市之后,其保荐机构——2025年完成吸收合并的国泰海通,也被上海证监局“黄牌警告”。

作者/翦音志

编辑/武岩

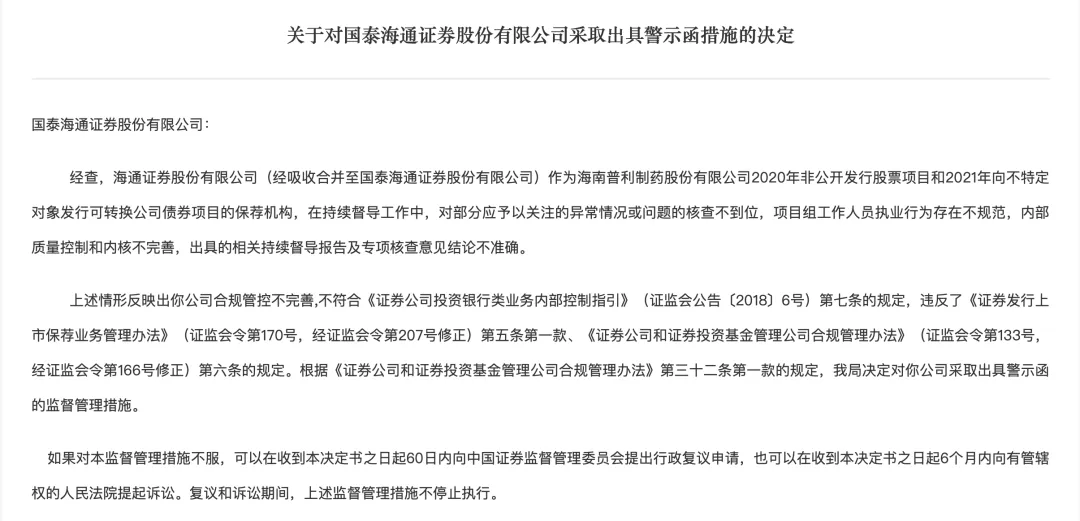

3月20日,上海证监局集中公布了多份行政监管措施决定,其中国泰海通(601211)因在普利制药保荐项目中存在多项执业不规范问题,被采取出具警示函的监督管理措施。

与此同时,一场事关多家券商的监管风暴正在席卷资本市场,除了国泰海通之外,包括华西证券(002926)、中德证券、联储证券在内的多家券商均被上海证监局和四川证监局处罚,原因均指向投行业务的执业质量问题:从债券承销的尽职调查疏漏,到并购重组的核查不审慎,再到持续督导期间的履职缺位,监管层对中介机构“看门人”责任的追责力度正在全面升级。

普利制药造假与中介失守

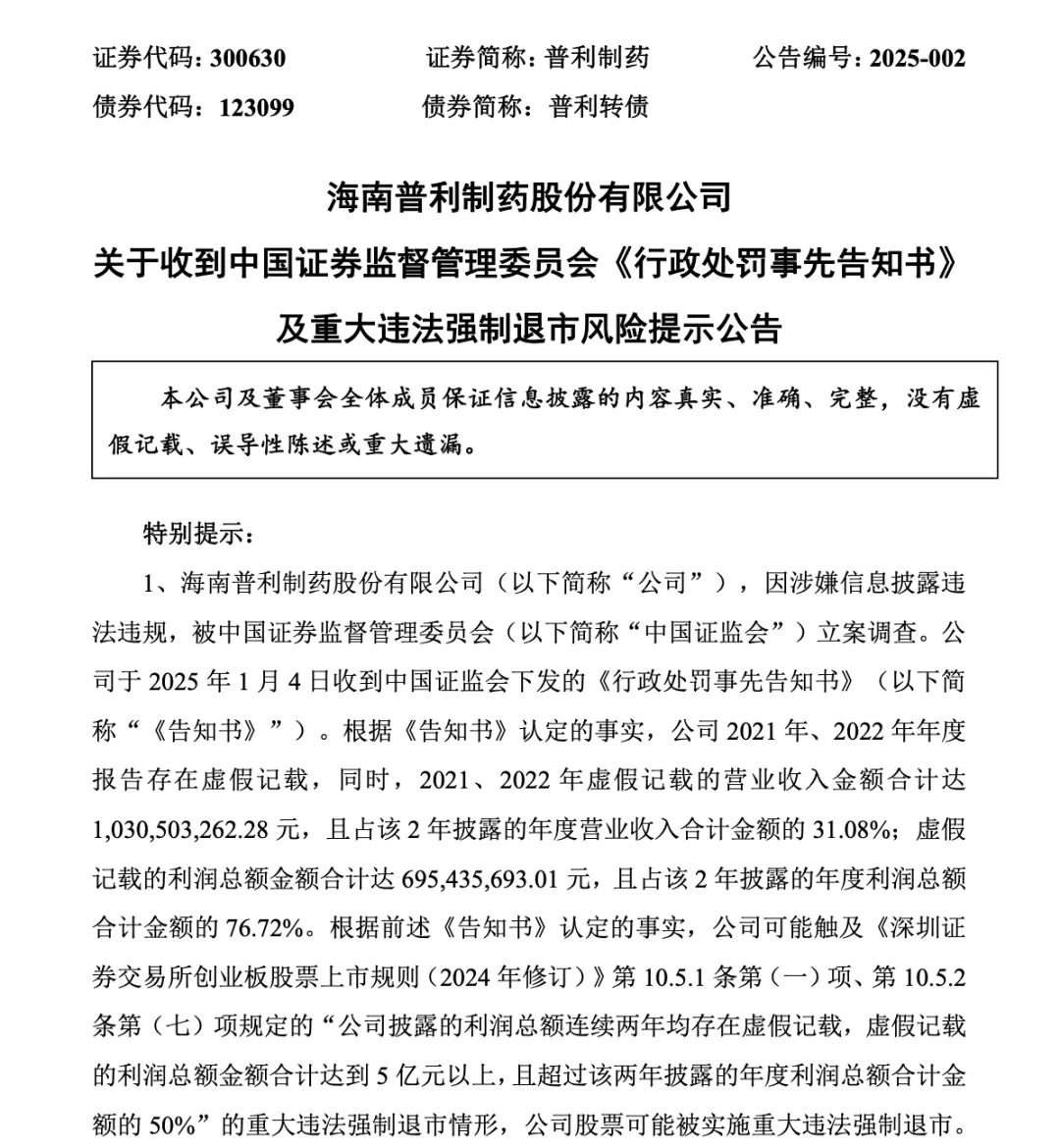

此次风波的源头,指向了海南普利制药股份有限公司,这家曾经的创业板“明星”,如今已因财务造假沦为退市企业。

根据证监会此前下发的《行政处罚决定书》,普利制药的财务造假触目惊心。2021年至2022年期间,公司通过虚构成品药和原料药销售业务的方式,大肆虚增收入与利润,其中2021年公司虚增营业收入高达4.36亿元,虚增利润总额2.90亿元,占当期披露利润总额的62.06%;2022年虚增营业收入4.56亿元,虚增利润总额3.79亿元,占当期披露利润总额的86.36%。

另外,普利制药还将其开展的不具有控制权的乙酰碘化物、碘化物(碘佛醇专用)和酵母抽提物贸易业务按总额法核算,导致2021年和2022年分别多计营业收入7800万元和5926万元。

而国泰海通的前身——海通证券,正是普利制药2020年非公开发行股票和2021年向不特定对象发行可转债的保荐机构。在项目存续期间,海通证券本应负责核查公司财务真实性。但上海证监局调查发现,国泰海通在持续督导工作中存在四大问题:一是对部分应予以关注的异常情况或问题核查不到位;二是项目组工作人员执业行为不规范;三是内部质量控制和内核不完善;四是出具的相关持续督导报告及专项核查意见结论不准确。

由于持续督导的失职,普利制药在股价暴跌后,投资者损失惨重,目前,投资者索赔案已获得一审胜诉,法律追责正在推进。而对于国泰海通而言,此次处罚不仅是声誉受损,更暴露了其在承接高风险项目时的风控风险。

内控顽疾如何消化

值得注意的是,普利制药项目并非国泰海通近年来首次因保荐业务被罚。随着券商整合的完成,一些深层次的内控问题在强监管下浮出水面。

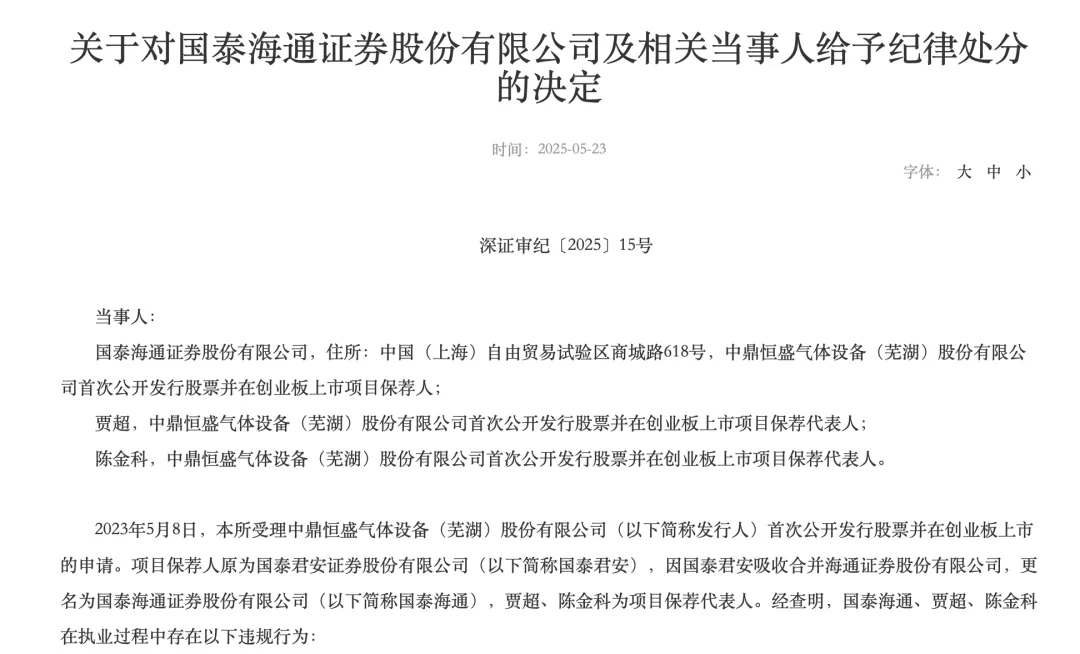

回溯2025年5月,彼时刚刚合并更名不久的国泰海通证券便收到了来自深交所的一纸通告,指出其在中鼎恒盛气体设备(芜湖)股份有限公司IPO项目中的保荐失职。深交所指出,国泰海通在保荐过程中存在“五大核心违规”:未充分关注发行人重大内部控制缺陷、未审慎核查财务信息可靠性、研发费用核查不到位、收入确认核查不充分、资金流水及对赌协议披露核查存漏洞。由于问题严重,涉事的两名保荐代表人被处以“六个月不接受其签字的发行上市申请文件”的顶格处分。

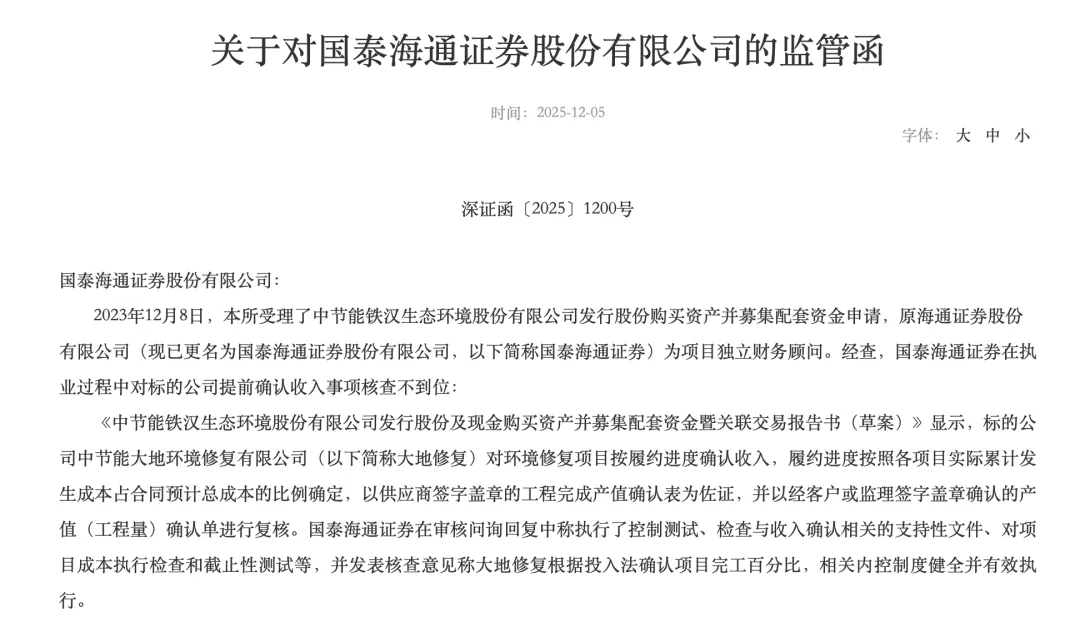

此外,2025年12月,深交所再次向国泰海通出具监管函,涉及节能铁汉(300197)重组项目,在审核问询中,国泰海通曾声称对标的公司的收入确认进行了严格核查,但事后发现,标的公司存在提前两年确认收入的情况,核查工作明显不到位。

短短一年内,从IPO保荐到并购重组财务顾问,从持续督导到发行承销,国泰海通及其前身海通证券接连曝出执业质量问题。这反映出国泰海通在投行业务迅猛发展的同时,内部合规管控并未跟上业务扩张的步伐。虽然2025年3月国泰君安与海通证券的“航母级”合并被视为打造一流投行的契机,但整合后的国泰海通显然需要直面并消化原海通证券留下的风险遗留问题。

五家券商齐领罚单

就在国泰海通收到警示函之时,上海证监局和四川证监局齐发力,同步公布了针对另外3家券商的罚单,涉及华西证券、中德证券、联储证券。

从违规类型来看,这轮处罚涵盖了投行业务的多个维度:华西证券因在债券承销和受托管理中对抵押物信息尽职调查不到位、募集资金使用核查不充分,被四川证监局责令改正。中德证券则因在太原重工(600169)的定增及债券项目中,对大额应收账款、预付账款及重要客户的尽职调查不充分,被上海证监局出具警示函。联储证券则因作为债券受托管理人,对发行人上实融资租赁的募集资金监督不到位,未能及时披露临时报告,也被出具警示函。

五家券商在相近时间内因相似原因被罚,勾勒出当前监管层对中介机构的严管态势,监管重点已从单纯的追查发行人造假,延伸至对中介机构“尽职履责”情况的穿透式监督。2025年5月,证监会曾在《依法从严执法 护航资本市场高质量发展》中明确指出,中介机构是资本市场治理的重要力量,严防“看门人”失守是监管执法的重中之重。

普利制药的退市与国泰海通的受罚,再次向全行业敲响警钟:在全面注册制下,保荐机构、财务顾问等中介机构不能仅满足于“程序合规”,而必须追求“实质尽职”。对异常数据的漠视、对内控缺陷的纵容、对核查程序的简化,最终都将导致“看门人”沦为“帮凶”。

对于国泰海通而言,合并后的业务体量虽已跃居行业前列,但此次普利制药项目暴露的问题表明,规模扩张并不能自动带来风险控制能力的提升。如何将前海通证券的历史遗留风险出清,如何在投行项目激增的同时确保每一份核查意见经得起推敲,将是这家新晋券商巨头必须作答的考题。

重要提示: 本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

发表评论

发表评论: