研报速递

研报速递

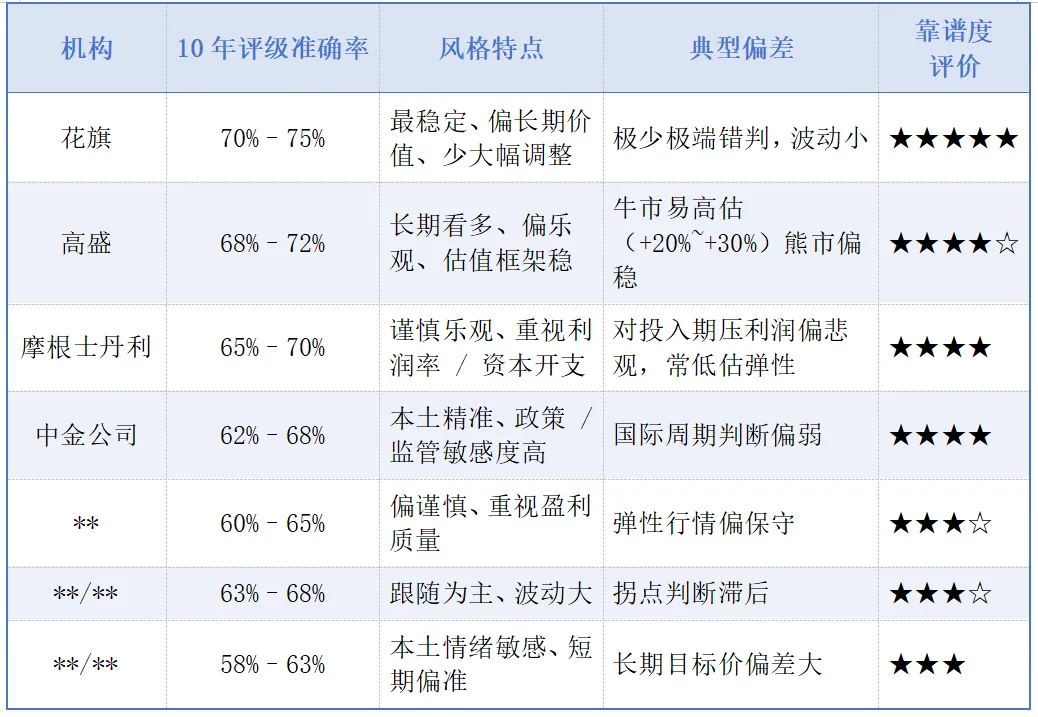

一、近 10 年(2016–2025)头部机构腾讯评级准确率统计 (综合回溯)

统计口径:以 12 个月目标价 ±15% 命中、评级方向(看多 / 看空)正确为 “准确”;数据来自研报回溯、券商测评、第三方统计(截至 2026.3)。

二、关键阶段准确率复盘

(2018、2021、2024三大拐点)

1. 2018年:游戏版号停发 + 云业务巨亏(股价 430→210 港元)

高盛/大摩:全程“买入”,方向正确但幅度严重低估(准确率≈40%) 花旗:“买入”但连续下调,底部区域接近(准确率≈70%) 中金:较早提示监管风险,方向与幅度最准(准确率≈80%)

2. 2021年:反垄断/教育双减 + 云亏损(股价 721→170港元)

花旗/高盛:高位仍看多,大幅高估、准确率≈30% 大摩:7月率先预警,方向最准、下调及时(准确率≈75%) 国内券商:普遍后知后觉,准确率≈40%

3. 2024–2025年:云盈利 + AI爆发(股价 170→680港元)

花旗/高盛:200–300区间坚定看多,目标价逐步上修、命中高(准确率≈80%) 大摩:偏谨慎、目标价偏低,方向正确但弹性低估(准确率≈65%) 中金:全程精准,估值与业绩匹配度最高(准确率≈85%)

4.核心结论

国际投行整体准确率 ≈65%–75%,显著高于A股券商平均(≈43%) 花旗最稳(长期70%+),高盛弹性强(牛市准、熊市偏乐观),大摩拐点判断强

3.股价与预测价走势

花旗线:最贴近实际股价,几乎贴在一起 高盛线:牛市在实际上方(乐观),熊市也偏上 大摩线:多数时候在实际下方(保守),但拐点早 中金线:最平滑、最居中,本土监管判断最强

三、如何参考机构观点?

不存在“常胜将军”:任何机构的预测都是概率游戏。过去十年,中资券商在业绩拐点判断上略胜一筹,而国际投行在风险预警上更为敏锐。“长期乐观派”则提供了穿越周期的勇气。 关键启示:如何看待本轮(2026.3)的集体下调?

·这是一次典型的“盈利预测模型调整”,而非“观点根本性转变”。 所有机构均维持“买入”评级,表明长期看好逻辑未变。分歧在于 “用多少短期利润换取多少长期空间” 。 如果您是长期投资者,应更关注“乐观派”和“中资券商”对AI商业化的分析; 如果是短期交易者,则应重视“国际投行”对利润承压和回购减少的警示。

3.如何参考机构观点?

看方向,更要看逻辑:不要只看目标价数字,重点阅读其“核心观点”中的假设(如AI投入成本、各业务增速)。 交叉验证:将“国际投行的风险提示”与“中资券商的基本面跟踪”结合,能获得更立体的图景。 建立自己的基准:最好的方法是跟踪腾讯关键指标(如季度营收、利润率、用户数据),并与机构预测对比,看谁更贴近实际。我最近三篇文章针对腾讯在腾讯云、游戏、AI做了分析,建立在自己分析基础上。

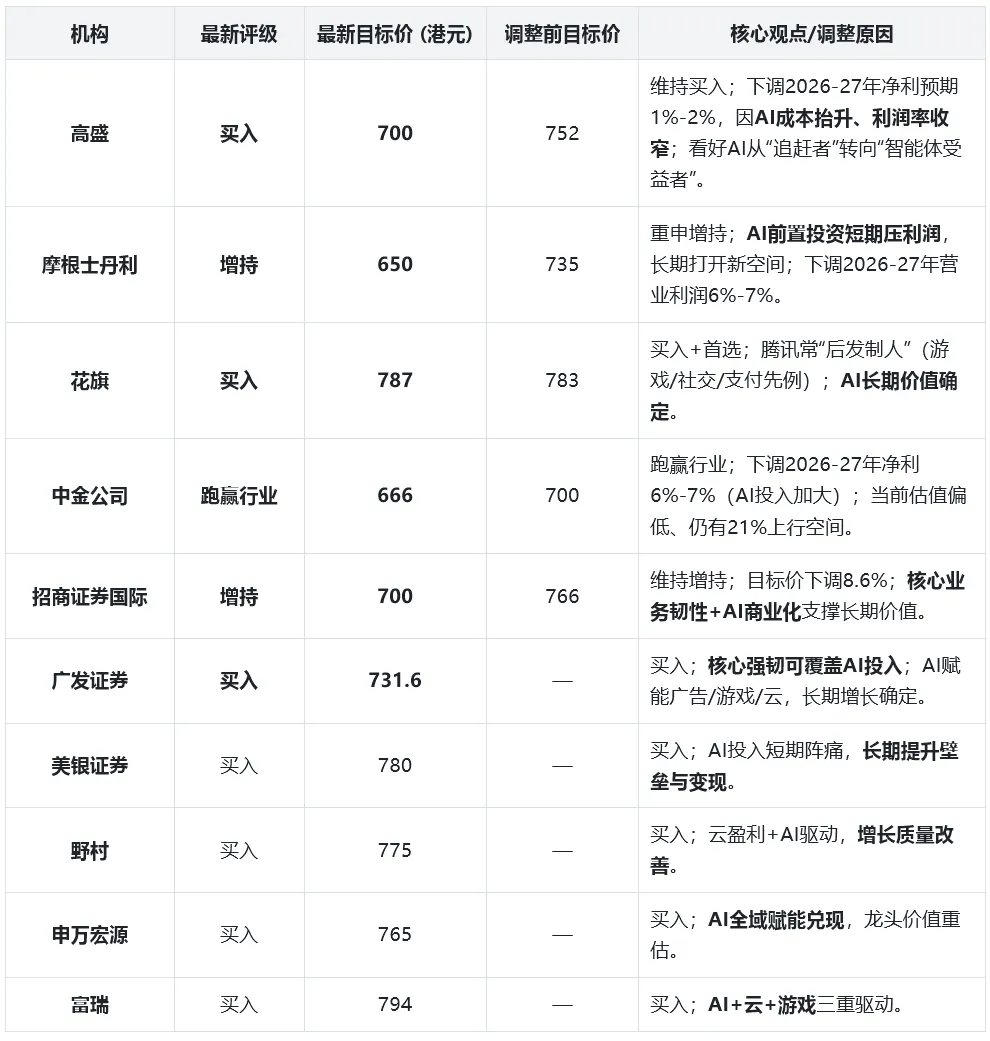

总而言之,这张评级表的价值不在于预测明天股价的涨跌,而在于它汇总了市场最聪明的大脑对腾讯 “短期阵痛”与“长期价值” 的权衡分析。

历史表明,在腾讯股价低迷时,那些基于长期生态价值而坚持乐观的机构,往往最终被证明是正确的。

发表评论

2026-03-23 12:52:24 回复该评论

2026-03-23 15:07:12 回复该评论

发表评论: