研报速递

研报速递引言:

当前中国财富管理行业正处于一个“机会与挑战并存”的关键窗口期。机会正在打开,一方面,居民可投资资产规模持续增长,资产配置需求由单一权益投资转向多资产、全球化与长期化配置;另一方面,客户对专业化投顾服务的接受度显著提升,净值化转型与产品供给体系完善,为财富管理机构创造了新的收入空间。与此同时挑战也在加速累积,市场波动加剧、客户风险偏好快速变化、资产留存难度上升、投顾人均产能逼近上限、规模扩张受制于人力瓶颈、同业竞争与互联网平台挤压佣金与费率空间、获客成本持续抬升、客户忠诚度下降。

行业马太效应加剧,正在从“规模扩张红利期”进入“精细化经营竞争期”。增长不再仅仅依赖渠道的铺设与产品数量,更取决于单位客户价值与单位投顾产能的提升。在这一背景下,AI的意义正在发生根本变化—它不再是后台效率工具,而是影响利润结构与价值交付方式的核心变量。领先机构已率先将AI嵌入财富管理价值链关键节点,形成“数据—模型—服务—再数据”的能力飞轮。

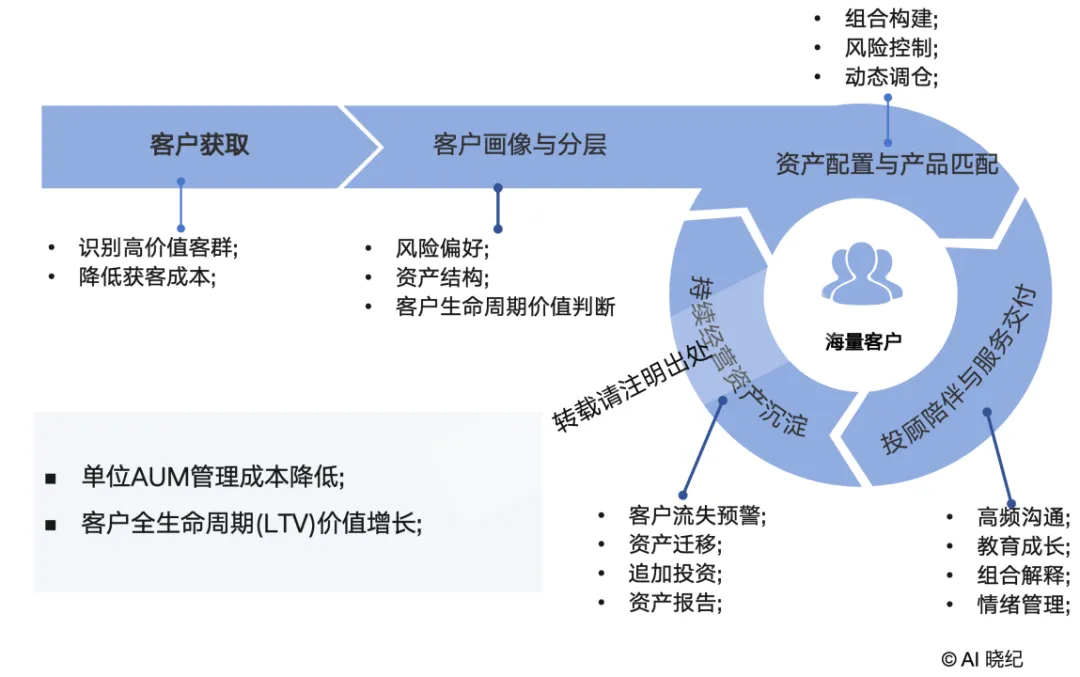

一、财富管理的价值交付与利润底层架构

财富管理的本质是围绕客户资产的全周期管理。传统模式下这一链条高度依赖人工经验与线性流程。当客户规模扩大、产品复杂度提升,人均服务能力与服务一致性成为核心瓶颈。AI的价值不在单点提效,而在于对整条价值链的系统性重构,从而提升单位客户价值产出与单位投顾的价值产出,即单位AUM管理人力成本降低,单位AUM管理的价值增加,带来企业利润的增加。

二、领先机构的实践:将AI嵌入核心能力

国内外的领先的机构已形成三类典型路径:

1.摩根士丹利:通过大模型赋能投顾工作流,实时调取客户资产数据与市场信息,自动生成沟通内容与投资解释材料。其成效在于显著提升单个投顾管理资产规模,而非削减人力。

2.嘉信理财:将资产配置模型平台化,使智能投顾能力规模化复制,实现低费率条件下的资产扩张。本质是把“资产配置能力”转化为标准化产品。

3.蚂蚁财富:依托高频数据与精细化标签体系,实现个体级推荐与生命周期经营。其核心优势在于数据闭环能力而非单一算法。

AI并未仅停留在营销前端,而是已经深度嵌入资产配置、投顾协同与客户经营的业务价值链的核心环节。

三、AI如何重塑财富管理价值交付?

从行业趋势与实践观察来看可归纳为四个发展方向。

1. 重塑产能结构:人机协同成为新常态

AI能够自动生成市场点评、组合解释与客户沟通材料,提供实时风险提示与配置建议,承担基础问答服务。投顾由信息解释者转向关系维护与高价值判断者,进而推动单位投顾AUM上限被显著抬升。

2. 重构资产配置:从周期性调仓到动态优化

AI通过融合多因子数据与行为数据,进行风险预测与组合优化,使配置由静态模型升级为动态系统。未来竞争力,将更多体现在“持续优化能力”,而非单次择时能力。

3. 客户经营走向预测式管理

基于行为与资产变化数据,AI可以预测客户流失概率、加仓意愿与风险暴露情况,实现精准触达与前瞻性干预。财富管理由“分层运营”迈向“个体预测与干预”。

4. 数据飞轮构建长期壁垒

高质量AI体系天然形成增长飞轮:数据积累 → 模型优化 → 客户体验提升 → 使用频率提高 → 数据进一步沉淀

竞争焦点将从系统数量转向数据深度与场景穿透力。对于竞争压力走高的中型券商更应聚焦高价值场景“打穿式建设”,如:

-高净值客户资产迁移预测

-投顾内容自动化生成

-组合风险实时预警

-个性化产品匹配引擎

结论:

财富管理的基石是信任,在智能时代信任的建立和维系方式已从“经验驱动”转向“能力驱动”。未来领先机构将具备三类核心能力:算法驱动的资产配置体系、规模化的人机协同投顾模式、可持续进化的数据经营平台。

AI不会取代投顾却会重新划定投顾生产力的边界。行业分化将体现在单位客户价值与单位投顾的产能上。对于管理层而言,真正需要思考的不是是否部署AI,而是是否将AI嵌入利润生成的核心环节,而非停留在边缘试点。财富管理正步入第二增长曲线,下一阶段的赢家将是那些通过智能体系实现高质量规模扩张的机构。

AI,正在成为这一转型的底层基础设施。

“一家之言,仅供参考,感谢关注”

发表评论

发表评论: