研报速递

研报速递美国年轻人最爱的券商,一年赚了 44.73 亿美元

摘要: Robinhood Markets 是美国年轻一代最熟悉的券商平台,2,700 万有资金账户中75% 用户在 43 岁以下,用户中位年龄 35 岁。公司以零佣金交易起家,实际通过订单流回扣(PFOF)、净利息收入和订阅服务三条线变现。FY2025 收入 $44.73 亿(+52% YoY),其中交易收入占 59%、净利息收入占 34%、其他收入占 7%。GAAP 净利润 $18.83 亿,净利润率 42%,Adjusted EBITDA 利润率 56%。加密货币交易收入季度波动超 120%,是利润稳定性的主要变量。当前 Trailing PE 约 37x,显著高于传统券商嘉信(~25x)和盈透(~28x)。

_______________________________________________________________

一、公司做什么

基本面

Robinhood Markets, Inc. 于 2013 年由 Vlad Tenev 和 Baiju Bhatt 在加州创立,2021 年 7 月在纳斯达克上市。公司定位为面向零售投资者的金融服务平台,以"零佣金交易"为核心卖点,通过移动端 App 向个人用户提供股票、ETF、期权、加密货币等交易服务,以及现金管理、退休账户和信用卡等金融产品。

截至 FY2025 末,Robinhood 有约 4,000 名员工,服务 2,700 万有资金账户。公司约 75% 的用户在 43 岁以下,约 25% 是 Z 世代,大量用户通过 Robinhood 开设了人生第一个券商账户。

业务板块

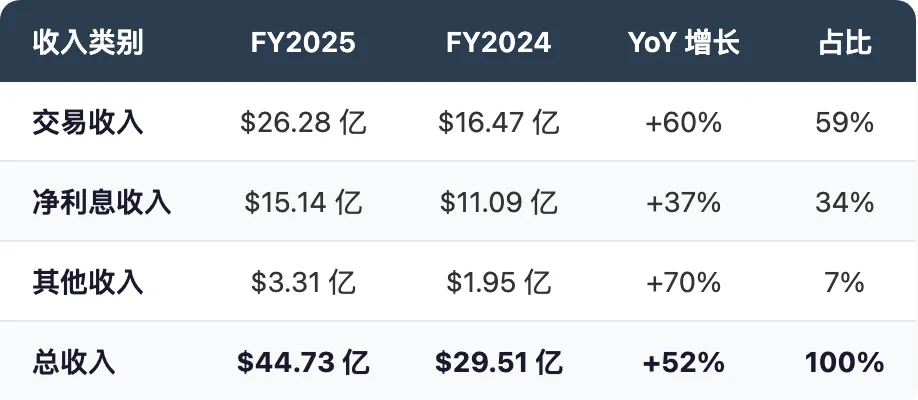

Robinhood 的收入分为交易收入、净利息收入和其他收入三大板块。

交易收入(Transaction-Based Revenue)是最大的收入来源。FY2025 交易收入 $26.28 亿,同比增长 60%,占总收入 59%。核心机制是 PFOF(Payment for Order Flow):用户下单后,Robinhood 将订单发送给做市商(如 Citadel Securities),做市商通过买卖价差获利,并将一部分利润作为回扣支付给 Robinhood。用户看到的是零佣金,但在买卖价差中已经间接支付了成本。交易收入覆盖期权、加密货币、股票/ETF、期货和事件合约等品类。

净利息收入(Net Interest Revenue)是收入的"压舱石"。FY2025 净利息收入 $15.14 亿,同比增长 37%,占总收入 34%。来源包括用户闲置现金(Cash Sweep)存放在合作银行产生的利差、融资融券贷款利息、以及证券借贷费用。

其他收入(Other Revenue)增速最快。FY2025 其他收入 $3.31 亿,同比增长 70%,占总收入 7%。主要包括 Gold 订阅费(420 万订阅者 × $50/年 ≈ $2.1 亿年化收入)和信用卡交换费。

(数据来源:Robinhood FY2025 Earnings Release, 2026/02/10)

商业模式

理解 Robinhood 的商业模式,关键在于一句话:零佣金是获客手段,不是商业模式本身。用户看到的是免费交易,但 Robinhood 通过三个渠道变现:一是将用户订单发给做市商收取订单流回扣(PFOF),二是用户闲置资金和融资产生的利息收入,三是 Gold 订阅和信用卡等增值服务。

这个模式的本质是:用免费交易吸引大量用户,再通过用户的资金和交易行为产生收入,通过 Gold 订阅提升单用户价值。这种模式与传统券商靠佣金和资产管理费变现的路径截然不同,需要额外说明才能理解收入从何而来。

用户增长正在放缓。FY2025 有资金账户同比增长 7%(净新增约 180 万),远低于 2020-2021 年的爆发期。但用户质量在持续提升——ARPU(每用户平均收入)从 2023 年末的 $81 增长至 2025 年末的 $191,两年涨幅 136%。

ARPU 增长的三个驱动力:一是加密交易活跃度在2024-2025 年显著提升,拉高了交易收入;二是 Margin Book 翻倍增长(从 $79 亿到 $168 亿),带动利息收入;三是 Gold 渗透率从约 8% 提升至 15%,Gold 用户的人均贡献显著高于普通用户。

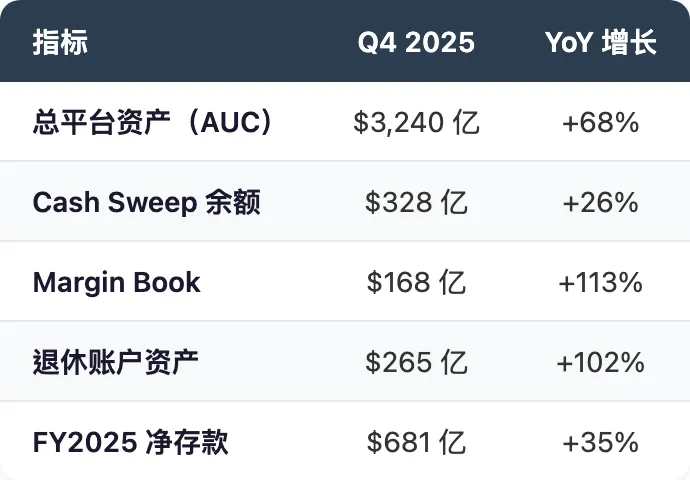

净存款数据提供了另一个观察角度。FY2025 净存款 $681 亿,有机增长率 35%——远超用户增速 7%,说明老用户在持续加大资金投入。2026 年指引维持 20%+ 净存款增长。

(数据来源:Robinhood FY2025 Earnings Release)

核心产品线

期权交易是 Robinhood 最赚钱的品类。期权的 PFOF 费率远高于股票(因为期权的买卖价差更大),Q4 2025 期权交易收入 $3.14 亿,占交易收入 40%,同比增长 41%。Q4 2025 期权合约交易量 6.59 亿份,同比增长 38%。期权收入的特点是稳定——季度间波动远小于加密货币。

加密货币交易是收入的"放大器",但波动极大。FY2025 全年加密交易收入约 $9 亿。季度维度看,加密收入在 Q4 2024 达到 $3.58 亿的高点(受加密牛市驱动),随后在 Q2 2025 回落至 $1.60 亿,波动幅度超过 120%。2025 年 6 月收购 Bitstamp(约 $2 亿)后,Q4 2025 Bitstamp 贡献了加密交易量 $480 亿(占 Robinhood 加密总交易量 $820 亿的 59%)。Bitstamp 扩大了加密交易规模,但也加大了收入对加密市场的敞口。

股票/ETF 交易提供零佣金买卖,支持碎股交易($1 起买任何股票)。Q4 2025 股票交易收入 $0.94 亿,同比增长 54%。Q4 2025 股票名义交易量 $7,100 亿,同比增长 68%。

期货和事件合约(预测市场)是 2025 年新增的产品线。事件合约允许用户对选举等事件下注。从 Q4 2024 的 $0.31 亿暴增至 Q4 2025 的 $1.47 亿,增长 374%。2025 年 10 月单月交易 25 亿份事件合约,Q4 2025 达到 85 亿份。

现金管理(Cash Sweep)将用户未投资的闲置现金存放在合作银行,Robinhood 赚取银行支付利率与给用户利率之间的差额。截至 FY2025 末,Cash Sweep 余额 $328 亿(同比+26%)。Gold 会员享受 3.35% APY。

融资融券(Margin)向用户提供保证金贷款。截至 FY2025 末,Margin Book $168 亿,同比增长 113%,是增长最快的利息资产。融资余额翻倍增长,反映用户杠杆意愿在牛市环境下显著提升。

Robinhood Gold是月费 $5/年费 $50 的订阅服务,包含更高存款利率、IRA 3% match、3% 返现信用卡(Gold Card)、Morningstar 研报等。截至 FY2025 末,Gold 付费订阅者 420 万人,渗透率 15%(同比提升 5 个百分点),同比增长 58%。Gold 是 Robinhood 提升单用户价值的核心杠杆。

退休账户(IRA)于 2023 年推出,Gold 会员可获得 3% 的雇主匹配(match)——这在券商行业非常少见。截至 FY2025 末,退休账户资产 $265 亿,同比增长 102%。IRA 资产的粘性远高于普通交易账户——用户在 IRA 中积累了资产和 match 收益后,迁移成本很高。

Gold Card(信用卡)仅限 Gold 会员,所有消费 3% 返现。2026 年目标超 100 万持卡用户。信用卡的战略意义在于将用户的日常消费行为绑定到 Robinhood 生态中,提升 Gold 订阅转化率。

Robinhood Legend是面向活跃交易者的桌面端交易平台,目标是留住成长中的用户,防止其流向盈透等专业平台。

_______________________________________________________________

二、护城河与竞争

护城河分析

Robinhood 的护城河建立在几个层面上,但每一层都有明显的局限性。

品牌认知是最核心的竞争优势。在美国年轻投资者中,Robinhood 几乎等于"第一个券商账户"的代名词。这种品牌认知是在 2015-2021 年零佣金尚属差异化卖点时建立的。虽然零佣金在 2019 年后已成行业标配(嘉信、富达、盈透 Lite 均已跟进),品牌惯性仍在——年轻人想开户,第一反应还是 Robinhood。

移动端体验降低了投资门槛。Robinhood 的 App 设计理念是极简交互,相比嘉信和富达那种功能堆砌的传统平台,极简界面降低了新手入门的心理门槛。碎股交易($1 起买任何股票)进一步消除了资金门槛。

运营效率带来了成本结构优势。Robinhood 约 4,000 名员工服务 2,700 万个有资金账户,人均服务约 6,750 个账户。对比嘉信约 30,000 人服务 4,650 万账户(人均 1,550 个),Robinhood 的人效优势来自纯线上、移动优先的运营模式——没有线下网点,没有投资顾问团队,客服高度自动化。这种轻人力模式下固定成本低,收入增长时利润率弹性大(FY2025 Adjusted EBITDA 利润率 56%)。

Gold订阅生态正在构建转换成本。$50/年的 Gold 会员可以获得更高的存款利率(3.35% APY)、IRA 3% match、3% 返现信用卡、Morningstar 研报。这些权益的组合效应是:用户越深入使用,越难迁移到其他平台。420 万 Gold 用户的年化订阅收入约 $2.1 亿,但 Gold 的战略价值远大于直接收入——它是驱动 Cash Sweep 增长、IRA 资产流入和用户粘性的核心杠杆。

IRA 退休账户锁定长期资产。退休账户的钱通常不会频繁取出,每年还有新的缴款流入(2025 年 IRA 年度缴款上限 $7,000)。3% match 的获客效果显著——退休账户资产 $265 亿,同比翻倍。$265 亿在行业里仍然很小(嘉信仅 IRA 资产就超过 $2 万亿),但增速说明策略有效。

护城河的薄弱点同样明显。零佣金已不再是差异化——2019 年嘉信取消股票和 ETF 佣金后,零佣金成为行业标配。客户资产规模差距巨大——嘉信管理 $11.9 万亿客户资产,是 Robinhood 的 37 倍。Robinhood 在投资顾问、固收产品、共同基金、家族信托等高净值服务领域基本空白。当用户资产增长到一定规模后,他们可能转向嘉信或富达这样的全服务平台。用户粘性依赖市场热度——2021 年 meme 股热潮时用户暴增,2022 年熊市时交易量和收入大幅下滑。

行业格局

(数据来源:Robinhood FY2025 Earnings Release; Charles Schwab FY2025 Results; Interactive Brokers 2025 Metrics)

三家公司走的是截然不同的路线。嘉信是全服务财富管理平台,拥有庞大的线下分支网络和投顾团队,服务深度远超 Robinhood,但人效较低(人均服务 1,550 个账户)。盈透走技术驱动路线,以3,087 人服务 440 万客户,人均创收 $178 万,是三者中效率最高的——它靠技术而非人力,且服务的客户资产规模(人均 $177,000)远高于 Robinhood。

嘉信计划 2026 年中推出 BTC 和 ETH 现货交易,将直接进入 Robinhood 的加密交易地盘。富达已提供加密服务。传统券商在加密领域的跟进,将逐步削弱 Robinhood 在这一品类上的先发优势。

更深层的竞争压力在于:随着 Robinhood 用户的财富积累,他们对投顾、研究工具、固收产品的需求会增加——而这些正是传统券商的强项。Robinhood 需要在用户"毕业"之前,通过 Gold 生态和更丰富的产品留住他们。

竞争者对比

Robinhood 的用户群有几个鲜明特征:年轻(核心用户群18-40 岁)、账户规模小(平均每账户资产约 $12,000,远低于嘉信的 $256,000 和盈透的 $177,000)、交易活跃(期权和加密货币的交易活跃度显著高于传统券商的零售客户)。

(数据来源:Robinhood 各季度 Earnings Release)

值得注意的是 ARPU 的波动性:Q4 2024 达到 $164 后,Q1 2025 回落至 $145,反映加密交易的季节性波动。Q4 2025 创新高 $191,但同比增速已从 Q4 2024 的 102% 放缓至 16%,部分因为基数效应。

相比之下,嘉信的单客户资产是 Robinhood 的 21 倍,意味着嘉信可以用更低的货币化强度(佣金率、PFOF 依赖度)从每个客户身上赚到更多收入。盈透则以 3,087 人服务 440 万客户,人均创收 $178 万,效率最高。Robinhood 的优势在于用户获取成本低、增长速度快,但单客户价值与传统券商差距显著。

增长引擎

Robinhood 在 2025 年进行了一系列产品和收购动作,构成了下一阶段的增长催化剂。

收购 Bitstamp(2025 年 6 月,约 $2 亿)——拓展欧洲和亚洲市场,提供机构级加密服务。Q4 2025 Bitstamp 已贡献加密交易量 $480 亿。

收购 TradePMR(2025 年 2 月)——进军 B2B 投顾托管市场(约 350 家顾问公司,管理资产超 $400 亿),是向财富管理延伸的第一步。

事件合约/预测市场——作为新增产品线,从 Q4 2024 的 $0.31 亿暴增至 Q4 2025 的 $1.47 亿,增长 374%。

Gold Card 信用卡和桌面端交易平台 Robinhood Legend——前者绑定用户日常消费,后者留住向专业化进阶的用户。

这些动作的共同指向是:从纯粹的零售交易平台向综合金融服务平台转型。

_______________________________________________________________

三、财报数字的本质

收入拆解

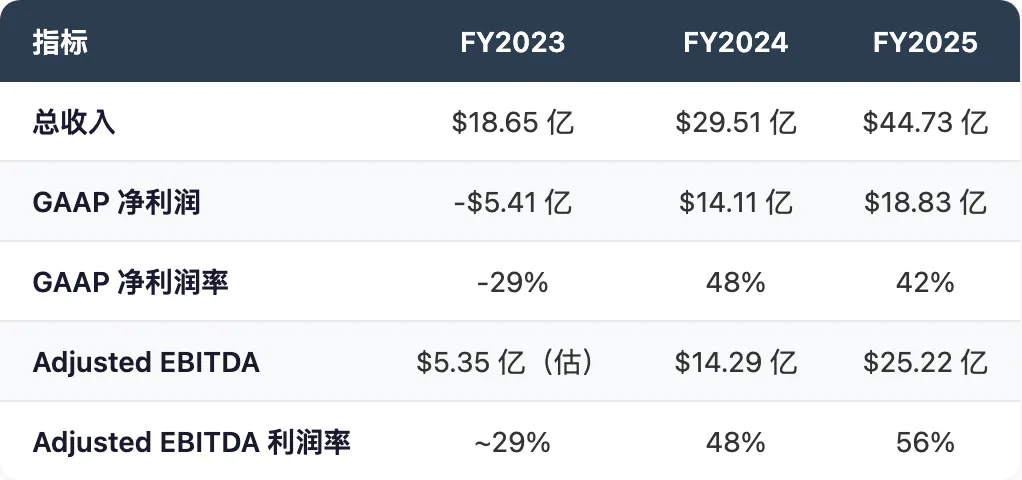

先看全貌。FY2023 收入 $18.65 亿,FY2024 反弹至 $29.51 亿(+58%),FY2025 进一步增长至 $44.73 亿(+52%)。两年间收入增长 140%。

从季度节奏看,Q4 2024 是拐点——收入首次突破 $10 亿,主要受加密牛市驱动。2025 年全年保持高位,Q3 达到 $12.74 亿(同比翻倍),但 Q4 增速放缓至 27%,部分因为 Q4 2024 的高基数。

(数据来源:Robinhood 各季度 Earnings Release)

52% 的全年增速需要拆开看。交易收入增长 60%,是增速最快的板块,但其中加密收入的贡献高度不稳定。净利息收入增长 37%,增长最为稳健。其他收入增长 70%,主要由 Gold 订阅者的快速扩张驱动。

交易收入的品类构成:期权是基本盘,加密是放大器。

(数据来源:Robinhood 各季度 Earnings Release;注:部分季度未单独披露所有品类,"—"表示该季度未单独拆分)

期权是最稳定的基本盘。从 Q4 2024 的 $2.22 亿稳步增长至 Q4 2025 的 $3.14 亿,四个季度增长 41%,波动极小。加密货币是收入的"放大器",但波动极大——加密收入在 Q4 2024 达到 $3.58 亿的高点,随后在 Q2 2025 回落至 $1.60 亿,波动幅度超过 120%。这意味着在评估 Robinhood 的"正常化"收入水平时,需要对加密收入做周期性调整。期货和事件合约是 2025 年的新增长点,从 Q4 2024 的 $0.31 亿暴增至 Q4 2025 的 $1.47 亿,部分填补了加密收入波动留下的缺口。

净利息收入 $15.14 亿的三大来源。

现金管理(Cash Sweep)是最大的利息来源。$328 亿 Cash Sweep 余额对利率变化极为敏感——美联储降息将直接压缩净利差。Gold 会员享受 3.35% APY,非 Gold 用户利率更低,Robinhood 从中赚取差额。

融资融券(Margin Book)是增长最快的利息资产。$168 亿融资余额同比增长 113%,反映牛市环境下用户杠杆意愿提升。融资利率通常有较高且较稳定的利差,在一定程度上对冲了降息压力。

证券借贷将用户持有的股票借给做空机构。2025 年 5 月单月证券借贷收入 $0.33 亿,同比增长 43%。

净利息收入的稳定性远高于交易收入,但高度依赖利率环境。如果美联储进入持续降息周期,$328 亿 Cash Sweep 余额的利差将被压缩。不过,Margin Book 的快速增长部分对冲了这一风险。

成本与支出

FY2025 总运营费用 $23.79 亿,同比增长 25%。Adjusted OpEx + SBC 为 $22.65 亿。

Robinhood 是一家轻资产金融科技公司,主要成本是人力、技术基础设施和监管合规。FY2025 自由现金流 $16.23 亿与经营性现金流 $16.38 亿几乎没有差异,说明资本开支极低。

运营费用增长 25% 的驱动力包括:收购 Bitstamp 和 TradePMR 带来的整合成本、Gold Card 信用卡业务的返现成本(3% 返现需要 Robinhood 垫付)、以及团队扩张。

2026 年费用指引:Adjusted OpEx + SBC 为 $26-27.25 亿,同比增长约 18%。这意味着如果收入增速继续放缓,费用增速可能逐步追上收入增速,压缩利润率。

利润率

(数据来源:Robinhood FY2025 Earnings Release; Stock Analysis)

GAAP 净利润率从 FY2024 的 48% 下降至 FY2025 的 42%。收入增长了 52%,净利润只增长了 33%(从 $14.11 亿到 $18.83 亿)。原因有两个:一是 SBC 重新上升至估约 $6.3 亿(FY2024 仅 $3.04 亿);二是运营费用增长 25%。

需要注意的是,FY2024 净利润含一次性项目:稀释 EPS 中 $0.47 来自税务收益和监管和解金返还。剔除后"正常化"FY2024 EPS 约 $1.09,而非报表上的 $1.56。

Adjusted EBITDA 利润率持续改善至 56%,GAAP 和 Non-GAAP 的差距主要来自 SBC。FY2025 SBC 估约 $6.3 亿,占 GAAP 净利润的 33%。FY2021 的 $22 亿 SBC 是 IPO 年度的一次性巨额支出,此后逐年下降至 FY2024 的 $3.04 亿,但 FY2025 重新上升。SBC 的实质影响是股权稀释——虽然它不消耗现金,但它增加了流通股数量,摊薄了每股收益。如果将 SBC 视为真实的员工薪酬成本(它确实是),那么 42% 的 GAAP 净利润率才是更接近现实的盈利水平。

资本结构

截至 FY2025 末的资产负债表:现金及等价物 $42.61 亿,总资产 $381.37 亿,股东权益 $91.51 亿,无银行性质的有息负债。

Robinhood 的资本结构相对简洁——没有大额长期债务,资产负债表以客户资产相关项目为主。公司通过股票回购来管理股权稀释。在 SBC 持续产生稀释的背景下,回购的规模和节奏将直接影响每股收益的增长速度。

现金流

(数据来源:Stock Analysis; Robinhood FY2025 Earnings Release)

FY2025 经营性现金流 $16.38 亿,接近 GAAP 净利润水平,现金流质量良好。自由现金流 $16.23 亿与经营性现金流几乎没有差异——这是典型的轻资产模式特征,不需要大规模投资设备或产线。

FY2024 经营现金流为负 $1.57 亿值得注意,可能受运营资本变动影响(如客户存款的会计处理、监管资本要求变化等),但 FY2025 已强劲反弹。

核心财务指标趋势

(数据来源:Robinhood 各年度 Earnings Release; Stock Analysis)

趋势上看,Robinhood 在 FY2024 实现盈利拐点,FY2025 进入规模化盈利阶段。收入增速从 58% 放缓至 52%,但 Adjusted EBITDA 利润率从 48% 提升至 56%,反映轻资产模式的运营杠杆。主要关注点是:收入增速的放缓趋势(Q4 2025 仅 27%)、SBC 的重新上升、以及加密收入的高波动性。

_______________________________________________________________

四、估值水平

当前估值

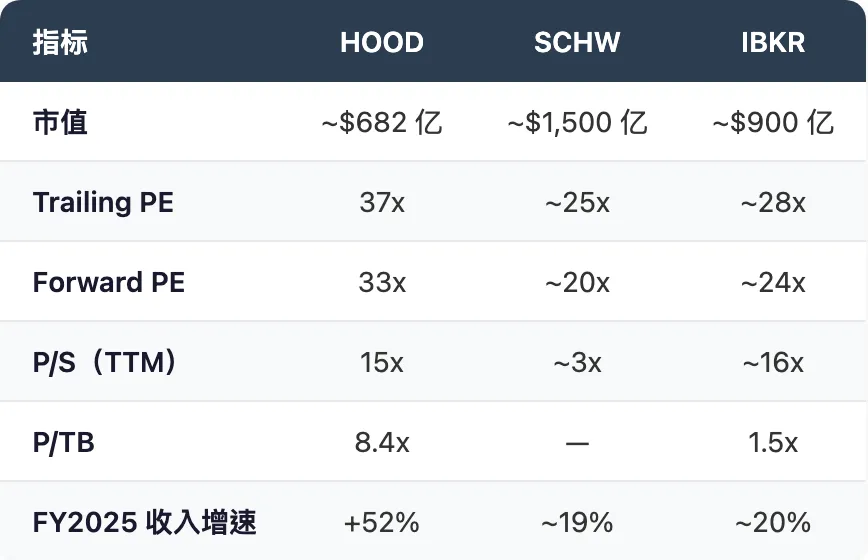

截至 2026 年 3 月 14 日,Robinhood 股价约 $75,市值约 $682 亿,企业价值约 $707 亿。

(数据来源:Stock Analysis; MarketBeat)

历史估值

Robinhood 2021 年 IPO 后曾在高估值区间交易(亏损状态下 PE 无意义)。2024 年首次实现全年盈利后,PE 从 50x 以上逐步回落至当前的 37x。随着 FY2025 盈利能力得到验证,估值中枢有所下移,但仍处于成长股区间。

可比公司对比

(数据来源:Stock Analysis; MarketBeat; 研究员估算)

几个值得注意的对比:

PE 溢价。 Robinhood 的 37x Trailing PE 显著高于嘉信的 25x 和盈透的 28x。这个溢价的核心支撑是增长率差异——Robinhood FY2025 收入增速 52%,而嘉信和盈透约 19-20%。按 PEG 粗略计算,Robinhood 的 PEG 约 0.7x,嘉信约 1.3x,增长率差异在一定程度上合理化了估值溢价。

P/S 差异。 Robinhood 的 15x P/S 与盈透的 16x 接近,但远高于嘉信的 3x。嘉信的低 P/S 主要因为其收入基数庞大(约 $250 亿),且收入结构以利息收入为主,市场给予利息收入较低的估值倍数。

P/TB差异。 Robinhood 8.4x P/TB vs 盈透 1.5x。这一差异部分因为盈透的账面价值含大量自营交易资产,也反映市场对两家公司未来增长预期的差异。

分析师共识

31 位分析师共识评级为买入(Buy),中位目标价 $122,目标价区间 $90-$180。当前股价约 $75,较中位目标价有 63% 的上行空间。

(数据来源:MarketBeat)

_______________________________________________________________

五、潜在风险

1. PFOF 监管风险。 PFOF 是 Robinhood 交易收入(占总收入 59%)的核心机制。SEC 持续关注 PFOF 是否损害投资者利益——做市商向经纪商支付回扣,可能导致用户无法获得最佳执行价格。欧盟已于 2024 年开始禁止 PFOF。如果美国 SEC 最终决定禁止或大幅限制 PFOF,Robinhood 的交易收入基础将被动摇。虽然公司可以转向收取佣金或扩大其他收入来源来对冲,但短期冲击将是显著的。

2. 加密市场周期性风险。加密货币收入的季度波动幅度超过 120%(Q4 2024 的 $3.58 亿到 Q2 2025 的 $1.60 亿)。2022 年加密寒冬时,Robinhood 的加密收入从 2021 年 Q4 的约 $2 亿骤降。收购 Bitstamp 扩大了加密交易规模,但也加大了收入对加密市场的敞口。此外,加密资产的监管分类(SEC 对代币是否为证券的判定)和交易所监管政策的变化,可能直接影响这条收入线。

3. 利率敏感性。净利息收入占总收入 34%,其中 Cash Sweep 余额 $328 亿对利率变化极为敏感。如果美联储进入持续降息周期,Cash Sweep 的净利差将被压缩。Margin Book 的快速增长(+113% YoY 至 $168 亿)在一定程度上对冲了降息压力,但如果降息幅度超过预期,净利息收入仍然面临下行风险。

4. 竞争加剧。嘉信计划 2026 年中推出 BTC 和 ETH 现货交易,富达已提供加密服务,盈透的低成本结构持续吸引活跃交易者。更重要的是,随着 Robinhood 用户的财富积累,他们对投顾、研究工具、固收产品的需求会增加——而这些正是传统券商的强项。Robinhood 需要在用户"毕业"之前留住他们。

5. 运营费用增长与利润率压力。 FY2025 运营费用增长 25%,2026 年指引 Adjusted OpEx + SBC $26-27.25 亿(+18% YoY)。如果收入增速继续放缓(Q4 2025 已降至 27%),费用增速可能逐步追上收入增速,压缩利润率。

6. SBC 持续稀释。 FY2025 SBC 估约 $6.3 亿,占 GAAP 净利润 33%。高 SBC 持续稀释现有股东的权益。如果公司不能通过回购来对冲稀释效应,每股收益的增长将慢于利润增长。

_____________________________________________________________

免责声明:本文仅为行业与公司研究记录,不构成任何投资建议。文中数据来源于公开信息,不保证准确性和完整性。投资有风险,入市需谨慎。

数据来源: Robinhood FY2025/Q4 2025 Earnings Release(2026/02/10)、Robinhood FY2024/Q4 2024 Earnings Release(2025/02/12)、Robinhood Q2 2025 Earnings Release(2025/07/30)、Robinhood Q3 2025 Earnings Release(2025/11/05)、Charles Schwab FY2025 Results、Interactive Brokers 2025 Metrics、Stock Analysis、MacroTrends、MarketBeat。数据截止日期:2026 年 3 月 14 日,财报数据截至 FY2025(2025 年 12 月 31 日)。

发表评论

2026-03-16 19:32:48 回复该评论

发表评论: