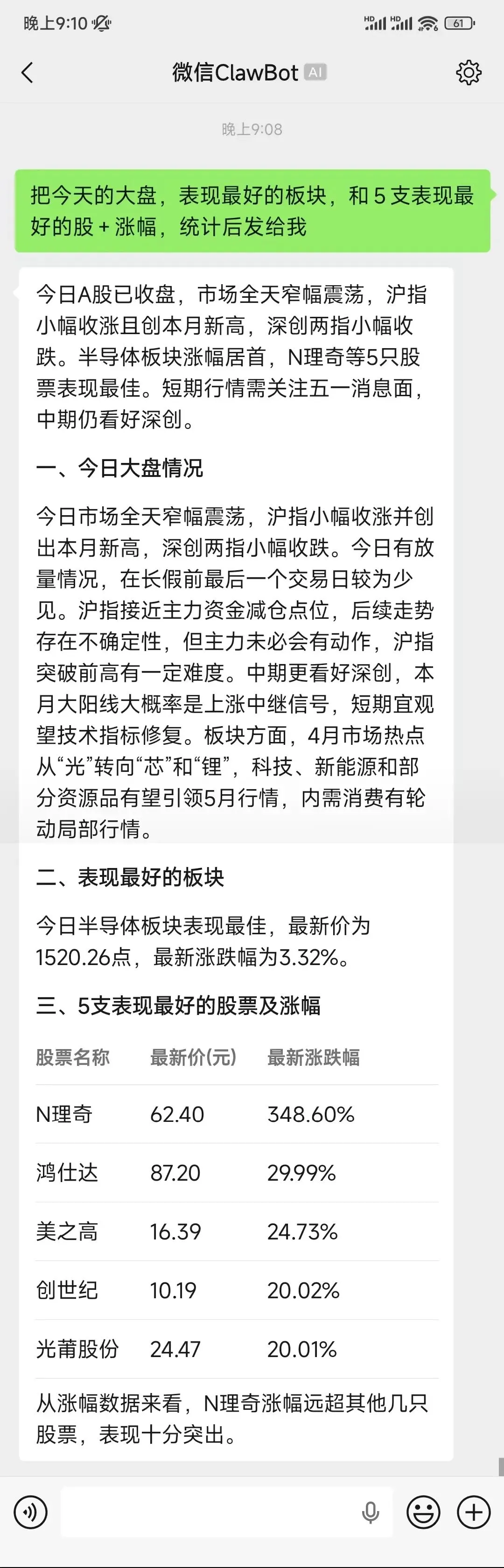

研报速递

研报速递

重要通知:因为公众号平台监管审核严格,经常会有删文章或者封号的情况出现,大家先关注“题材淘金”防止失联!

防失联,请点击上方链接关注公众号!

2025 年至今,证券行业最核心的关键词非并购整合莫属。从国泰君安吸收合并海通证券,到中金公司换股吸并东兴证券、信达证券,再到 2026 年 3 月东吴证券官宣收购东海证券控制权,短短一年多时间,行业内标志性并购事件密集落地,一场由政策引导、市场驱动、资本助力的券业洗牌正式拉开大幕。与此同时,中诚信国际发布《中国证券行业展望》,明确 2026 年行业信用稳定、增速稳健、分化加剧、整合提速的核心趋势,为行业发展划定清晰航向。

站在资本市场深化改革与金融强国建设的关键节点,证券行业正从规模扩张转向质量提升,从同质化竞争转向差异化突围,从本土经营转向国际化布局。本文将结合最新并购事件、行业研报核心观点,拆解证券行业发展逻辑,预判板块走势,并筛选值得长期关注的优质标的,为投资者理清 2026 年券商赛道的投资主线。

一、事件驱动:并购潮席卷券业,行业供给侧改革加速落地

2025 年被业内称为券商并购整合元年,2026 年这一浪潮持续升温,从头部强强联合到区域券商整合,从央企系资源统筹到地方国资抱团,多维度、多层次的并购重组彻底改写行业格局。

2025 年 4 月,国泰君安吸收合并海通证券顺利收官,诞生行业首个 “超级航母” 级券商,在经纪、投行、自营、财富管理等全业务链形成绝对优势,成为打造国际一流投行的标杆案例;同年 11 月,中金公司宣布换股吸收合并东兴证券、信达证券,汇金系旗下券商资源实现 “三合一”,整合后总资产突破万亿,高端投行、跨境业务与零售渠道深度协同,巩固头部机构的综合竞争力。进入 2026 年,区域整合成为新热点,3 月 2 日东吴证券发布公告,拟通过发行股份收购东海证券 83.77% 股权,打响年内券商并购第一枪,通过区域资源整合补齐网点短板、扩大市场份额,成为中小券商突围的典型路径。

这轮并购潮并非偶然,而是政策导向 + 行业需求双重驱动的结果。从政策层面看,监管层明确提出 “打造一流投资银行”,鼓励优质头部券商做强做大,通过分类评价、资本补充等政策引导行业整合;从行业层面看,证券行业同质化竞争严重,中小券商资本实力弱、业务单一、抗风险能力差,在市场波动中盈利承压,而头部券商凭借资本、人才、渠道优势,马太效应持续凸显,并购成为优化行业资源配置、提升整体竞争力的核心路径。中诚信国际在研报中明确指出,未来 12-18 个月行业并购整合浪潮仍将延续,一流投行愿景有望加速落地,这意味着并购将成为贯穿 2026 年的行业核心主线。

二、研报解码:2026 证券行业四大核心趋势,稳健中孕育分化

中诚信国际《中国证券行业展望》基于行业运行数据与政策导向,勾勒出 2026 年证券行业稳定向好、结构优化、分化加剧、创新提速的发展图景,核心趋势可概括为四点,每一点都直指行业发展本质。

(一)业绩稳健:高基数下增速放缓,整体信用风险可控

2025 年证券行业迎来业绩爆发期,经纪业务量质齐升、两融规模创新高、投行业务大幅回暖、自营投资成为第一大收入来源,行业盈利实现较好增长。在此高基数基础上,中诚信国际预计 2026 年行业资产及资本规模增速保持稳健,营收及利润增速有所放缓,但财务表现依旧稳健,行业信用水平维持稳定,总体信用质量不会发生重大变化。

支撑行业稳健运行的核心是良好的资本市场环境。2026 年 A 股市场交投活跃度维持高位,直接融资政策持续优化,居民财富向权益市场迁移趋势不变,为经纪、信用、自营、投行四大核心业务提供温和增长支撑。同时,行业强监管态势延续,监管通过分类评价发挥 “指挥棒” 作用,压实机构合规风控责任,整体信用风险处于可控范围,为行业高质量发展筑牢底线。

(二)业务重构:自营成核心收入,资管面临增长压力

2025 年券商收入结构发生根本性变化,自营投资超越经纪业务,成为最主要收入来源,权益投资占比持续提升,资本驱动特征显著增强。这一趋势在 2026 年将持续深化,头部券商凭借更强的投研能力、风控水平,自营业务收益更具稳定性,成为业绩 “压舱石”。

经纪与信用业务具备收入韧性,市场交投活跃支撑经纪业务佣金收入,两融业务规模维持高位,但费率市场化改革导致盈利承压;投行业务受益于 IPO、再融资政策优化,科创属性企业成为融资主力军,行业集中度进一步提升,头部券商包揽绝大部分项目份额;资管业务则面临较大增长压力,公募费率改革持续推进,权益类产品占比偏低,增收压力显现,行业进入规范化稳态增长阶段。

(三)格局分化:头部马太效应增强,中小券商差异化突围

行业分化是 2026 年最鲜明的特征,头部券商与中小券商走向两条截然不同的发展道路。头部券商依托资本实力、全业务链优势、国际化布局,在投行、机构业务、跨境服务等高附加值赛道占据主导,资源持续向头部集中,马太效应不断强化;中小券商放弃 “大而全” 的同质化竞争,转向 “小而精” 的差异化发展,或深耕区域市场、或聚焦特色投行、或发力财富管理、或布局金融科技,打造细分领域核心竞争力。

中诚信国际明确提出,行业竞争逻辑已从规模扩张转向资本效率、风控能力与综合服务能力比拼。中小券商转型压力持续上升,只有找准特色赛道、构建专属壁垒,才能在行业洗牌中生存发展;而头部券商则凭借整合优势,向国际一流投行对标,提升全球资本市场竞争力。

(四)国际化提速:香港成桥头堡,双向开放深化

随着资本市场双向开放持续推进,证券行业国际化步伐加快,香港市场成为中资券商出海的核心桥头堡。头部券商通过香港子公司布局跨境投行、财富管理、机构服务业务,承接中资企业海外上市、跨境并购、全球资产配置等需求,国际化业务成为新的业绩增长点。同时,互联互通机制不断优化,南向资金、QFII/RQFII 资金流动活跃,为券商国际化业务提供广阔空间,推动行业从 “本土龙头” 向 “全球参与者” 转型。

三、板块逻辑:券商股迎来 “业绩 + 估值 + 政策” 三重共振

证券板块作为 A 股市场的 “风向标”,其走势与行业发展高度绑定。2026 年,证券板块将迎来业绩稳健增长、估值修复、政策利好三重共振,投资价值凸显,核心逻辑围绕三大主线展开。

(一)业绩主线:稳健增长支撑估值,头部券商确定性更强

2026 年券商行业业绩虽增速放缓,但依旧保持正增长,自营、投行、经纪业务的温和增长为板块提供业绩支撑。头部券商凭借整合协同效应、业务优势,业绩增速高于行业平均,盈利确定性更强;中小券商则依托差异化布局,实现细分业务突破,业绩弹性较大。从估值来看,当前券商板块整体市净率处于历史低位,头部券商估值更是处于合理区间,具备显著的估值修复空间。

(二)政策主线:并购 + 改革双轮驱动,提升板块想象空间

政策是券商板块最大的催化剂。一方面,并购重组政策持续发力,行业整合预期不断升温,并购事件成为板块行情的重要引爆点,具备整合预期的券商标的将获得资金青睐;另一方面,资本市场改革持续深化,注册制全面落地、再融资优化、衍生品业务扩容、财富管理转型等政策,不断打开券商业务增长边界,提升板块长期成长想象空间。

(三)资金主线:机构配置需求提升,龙头成核心底仓

随着社保、保险、公募基金等长期资金入市比例提升,低估值、高股息、业绩稳健的券商龙头成为机构核心底仓标的。头部券商流动性好、业绩稳定、分红比例较高,符合长期资金配置需求,资金持续流入将推动板块估值中枢上移;同时,市场交投活跃带来的经纪、两融业务增量,也将吸引短线资金关注,板块活跃度持续提升。

需要注意的是,板块投资也需关注风险点:市场大幅波动将影响自营、经纪业务收益;费率改革持续压制盈利空间;中小券商整合不及预期等,投资者需聚焦优质标的,规避基本面较差的尾部券商。

四、标的精选:聚焦头部龙头与特色标的,把握行业核心机遇

结合行业趋势、并购逻辑、业务优势与估值水平,2026 年证券板块投资应遵循 **“龙头为基、特色为翼”** 的原则,重点关注综合龙头、并购先锋、特色精品三大类标的,以下为具体筛选逻辑与标的推荐。

(一)综合龙头标的:行业压舱石,长期配置首选

中信证券(600030):行业绝对龙头,全业务链布局完善,投行、自营、跨境业务行业领先,资本实力雄厚、风控能力突出,是打造国际一流投行的核心标的。受益于行业整合与国际化提速,业绩确定性强,估值处于合理区间,适合长期底仓配置。

国泰海通(601211):头部强强联合典范,合并后协同效应持续释放,经纪、投行、财富管理业务规模行业领先,2025 年业绩大幅增长,2026 年整合红利持续释放,龙头地位进一步巩固,具备估值修复与业绩增长双重逻辑。

中金公司(601995):高端投行标杆,跨境业务、机构服务、衍生品业务优势显著,汇金系整合完成后,资源禀赋进一步优化,受益于科创企业融资与资本市场开放,高附加值业务贡献持续提升,成长空间广阔。

(二)并购先锋标的:整合弹性大,短期爆发力强

东吴证券(601555):2026 年券商并购第一枪主角,通过收购东海证券实现区域资源整合,补齐苏南网点短板,扩大江苏市场份额,总资产规模快速提升。区域整合协同效应有望快速兑现,业绩弹性较大,是并购主线核心标的。

(三)特色精品标的:差异化突围,成长弹性突出

东方财富(300059):互联网券商龙头,构建 “流量 + 牌照 + 资管” 生态闭环,基金代销市占率行业第一,财富管理转型成效显著,轻资本模式抗周期能力强,业绩增速持续高于行业平均,是财富管理主线核心标的。

华泰证券(601688):金融科技与机构业务领先,衍生品做市、量化服务、财富管理业务优势突出,数字化转型赋能全业务链,资本效率行业领先,创新业务贡献持续提升,兼具稳健性与成长性。

五、总结:并购重塑格局,长期看好证券行业高质量发展

2026 年是证券行业整合深化、结构优化、转型提速的关键一年,并购潮将持续席卷行业,头部马太效应与中小券商差异化突围并行,业务结构持续优化,国际化步伐不断加快。中诚信国际的行业展望,印证了证券行业稳定向好、风险可控、长期成长的核心逻辑。

对于投资者而言,证券板块已进入业绩 + 估值 + 政策三重共振的黄金配置期,无需纠结短期波动,聚焦行业龙头与特色标的,分享行业高质量发展红利。长期来看,随着金融强国建设推进、资本市场深化改革、一流投行加速落地,证券行业将迎来更广阔的发展空间,券商板块也将成为 A 股市场不可或缺的核心资产。

未来,团长将持续跟踪券商并购进展、政策落地情况与业务数据变化,及时为投资者解读行业动态与投资机会,共同把握证券行业格局重塑下的时代机遇。

有读者询问为何无法收到文章更新通知?

这可能是因为你尚未将本公众号设为“星标”。按照以下步骤操作即可解决:

1. 点击“推荐”和“点赞”,据说经常这样做的人每天都能收获涨停。

2. 延长阅读时间,确保理解内容,这样才能真正有所收获。

3. 积极参与评论区讨论,学习是一个互动交流的过程。

每日点击“推荐”和“点赞”,微信平台将会认定你为本公众号的活跃粉丝,并优先为你推送最新文章。

本文涉及的所有内容仅作参考。市场是动态变化的,也容易出现黑天鹅,特此郑重声明,本文不对预测做任何保证,不做任何操作建议!予人玫瑰,手留余香,投资有风险,入市需谨。

发表评论

发表评论: