研报速递

研报速递

机构研究|券商业绩

上市券商陆续交出2025年成绩单,行业整体表现亮眼。

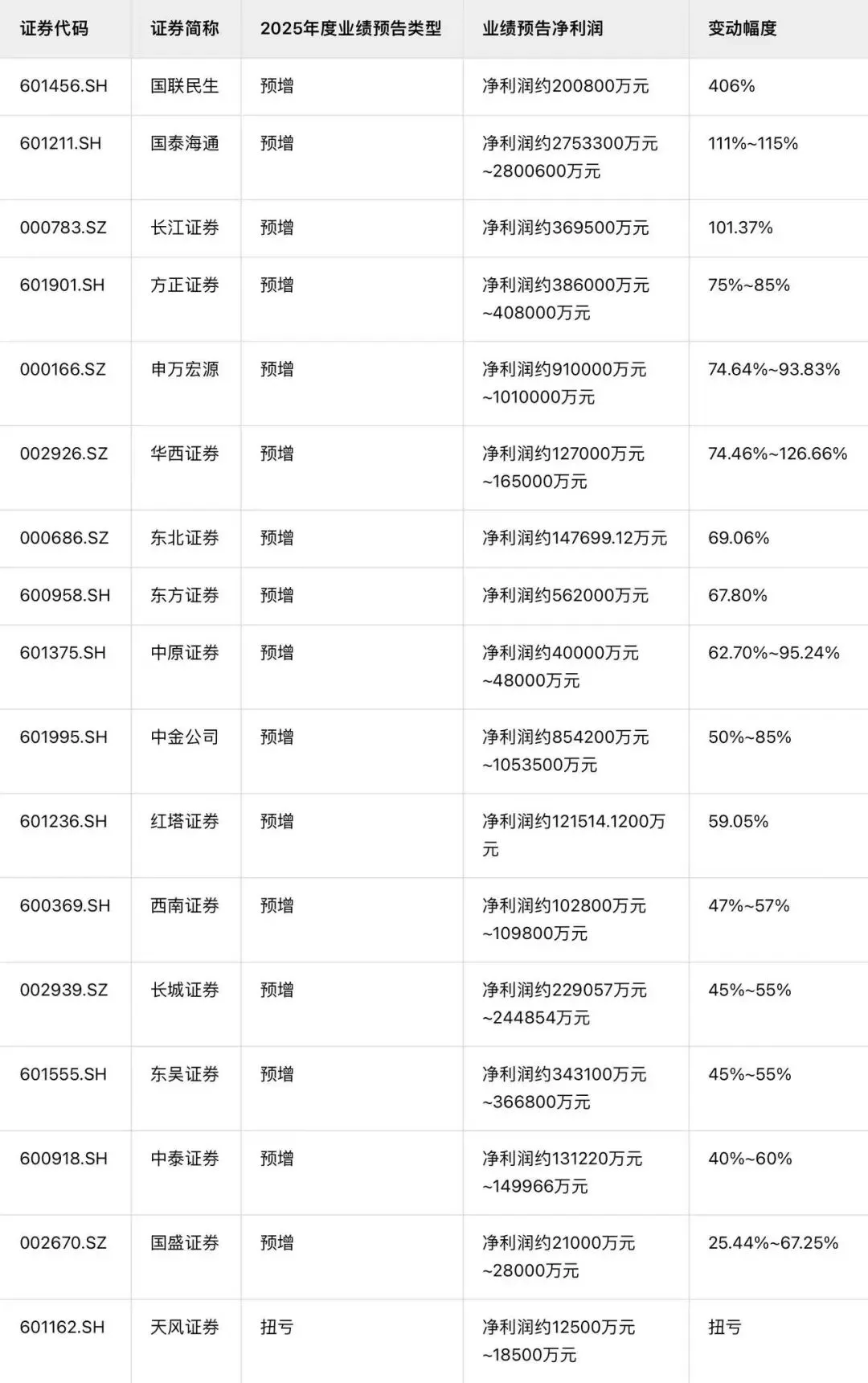

截至2026年3月6日,已有22家上市券商披露了2025年业绩快报或预告,全部实现盈利,展现出强大的行业韧性。其中,21家业绩预增,1家实现扭亏为盈,18家实现了营收与净利润的“双位数”增长,3家暴增100%以上。整体上看,券商在2025年真是“赢麻了”。

01头部领跑 全线飘红

具体来看,“券商一哥”中信证券预报显示,2025年实现营业收入748.30亿元,归母净利润300.51亿元,同比分别增长28.75%和38.46%,体量庞大依然保持了强劲增长。

业绩快报显示,整合巨头国泰海通预计2025年实现归母净利润275.33亿元至280.06亿元,同比增长111%至115%。公司表示,资本市场活跃度与景气度提升、客户服务体系优化是业绩创历史新高的主因,同时吸收合并海通证券产生的负商誉也计入了营业外收入。

国联民生、国泰海通、长江证券三家券商的归母净利润同比增幅均超过100%,增速遥遥领先。其中,国联民生预计实现归母净利润20.08亿元,同比暴增约406%,其公告称业绩大增主要得益于完成对民生证券的收购并表,以及上年同期基数较小。

此外,国海证券、方正证券、申万宏源、华西证券、东北证券、东方证券、中原证券、中金公司、红塔证券9家券商,预计归母净利润同比增幅底限均超过50%;西南证券、长城证券、东吴证券、中泰证券、华安证券的营收增幅也较为明显,天风证券更是成功实现扭亏为盈。

02 市场回暖 多重共振

02 市场回暖 多重共振

从券商业绩集体爆发的原因来看,并非偶然,主要得益于2025年4重利好因素共振。

①资本市场景气度上升。多数券商在公告中提及,2025年资本市场活跃度提升,交投活跃,为经纪、自营等传统业务提供了丰厚土壤。以经纪和财富管理业务为例,市场交易量放大直接带动了手续费及佣金收入的增长。

②业务结构优化与创新。头部券商在投行、资产管理、国际业务等领域的持续发力,成为业绩增长的重要引擎。例如中信证券在业绩预告中提到其投行、自营业务增长较快,且国际化布局成效显著,境外收入增长迅速。

③行业整合效应显现。部分券商业绩的爆发式增长,直接源于成功的并购整合。国联民生收购民生证券、国泰海通吸收合并海通证券,不仅带来了显著的规模效应和业务协同,相关会计处理(如负商誉)也对当期利润产生了重大积极影响,体现了行业集中度提升背景下的“马太效应”。

④上年低基数效应。对于部分在2024年业绩处于低谷或基数较小的券商而言,2025年的增长幅度显得尤为突出,这也是高增速的一个客观因素。

03高质量发展 新周期启航

整体来看,2025年券商业绩的全面预增,是市场周期回暖与行业自身改革深化、竞争力提升共同作用的结果。在注册制改革全面深化、投资端改革持续推进、活跃资本市场政策不断发力的大背景下,证券行业的经营环境持续改善。

然而,业绩高增长背后也需冷静看待。个别公司的超高增速与并购等一次性因素关联较大,行业内部业绩分化依然存在。此外,市场周期性波动可能会带来业绩反转,监管政策变化以及国际环境的不确定性等,也可能存在潜在风险。

可以明确的是,过往的业绩不是终点,2026年才是新周期起点。券商集体交出的亮眼成绩单,无疑为市场注入了强心剂,也预示着在新的一年里,行业有望在更加健康、活跃的市场环境中,开启新一轮的发展周期。

未来,随着行业从“规模扩张”向“高质量发展”深化转型,具备综合金融服务能力、稳健风控体系及创新能力的头部券商,预计将继续保持领先优势,行业格局有望进一步优化。

发表评论

发表评论: