研报速递

研报速递

资本市场红利释放,头部领跑、中小高弹,五家券商展现券业分化图景

近期,A股上市券商迎来2025年度业绩快报披露窗口期,中信证券(600030.SH)、招商证券(600999.SH)、光大证券(601788.SH)、华安证券(600909.SH)、国海证券(000750.SZ)五家券商率先发布业绩数据。数据显示,受国内资本市场整体上行、交投活跃度显著提升的行业红利影响,五家券商均实现营业收入、归母净利润双增长。

2025年A股市场全年成交额突破400万亿元,日均成交额高达1.73万亿元,全市场总市值升至109万亿元,年内累计增长22.95万亿元,资本市场的活力与韧性为券业发展提供了坚实基础。

在此背景下,头部券商中信证券以300.51亿元归母净利润断层领跑,彰显规模与效率的双重优势;中小券商国海证券、华安证券表现亮眼,净利润同比增速分别达78.88%、41.64%,展现出强劲的业绩弹性。作者注意到,上述五家券商在营收体量、盈利效率、业务布局上存在一定的差异,亦反映了证券行业“头部全链化、中小特色化、腰部提质化”的差异化发展格局。

核心业绩全景扫描

在经营业绩上,头部券商展现规模优势,中小券商则凭借高弹性成为业绩增长亮点,各梯队营收与净利润的增长表现各有侧重。

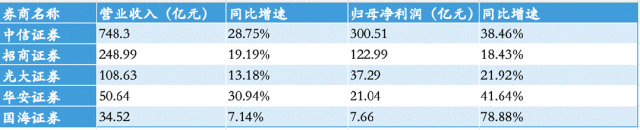

中信证券稳居行业龙头地位,2025年实现营业收入748.3亿元,同比增长28.75%;归母净利润300.51亿元,同比增长38.46%;不仅净利润体量远超其他四家券商,更是实现利润增速高于营收增速,经营效益持续优化。招商证券作为头部券商阵营的一员,业绩保持稳健增长,实现营业收入248.99亿元,同比增长19.19%;归母净利润122.99亿元,同比增长18.43%,稳居第二。

光大证券作为腰部券商代表,营收与净利润实现稳步增长,营业收入108.63亿元,同比增长13.18%;归母净利润37.29亿元,同比增长21.92%。中小券商中,华安证券实现营收与净利润双高增,营业收入50.64亿元,同比增长30.94%;归母净利润21.04亿元,同比增长41.64%。国海证券虽受会计政策调整影响,营业收入为34.52亿元,仅同比增长7.14%;但归母净利润7.66亿元同比大幅增长78.88%,成为五家券商中的净利润增速冠军,中小券商在市场回暖周期中的业绩弹性尽显。

*五家A股券商业绩情况,根据业绩快报制表

值得一提的是,光大证券在实现业绩增长的同时,仍面临金通灵科技集团股份有限公司证券虚假陈述责任纠纷案,公司为25名被告之一,针对公司的民事赔偿诉讼请求仍在审理中,最终涉诉金额尚未确定,暂无法判断对公司利润的影响。

财务规模上,头部券商资产体量庞大,为全业务布局提供坚实支撑,中小券商展现出主动扩张业务规模的意愿。中信证券的资产规模在五家券商中形成断层优势,总资产突破2万亿大关,达到20835.34亿元,同比增长21.79%,庞大的资产规模为其全业务链布局和国际化业务拓展奠定了坚实基础。招商证券总资产7533.5亿元,同比增长4.46%;光大证券总资产3181.8亿元,同比增长8.61%;稳步的资产扩张为其业务发展提供了有力保障。

中小券商中,国海证券的资产扩张速度较快,总资产688.74亿元,同比增长15.58%,体现出中小券商在市场机遇期主动扩大业务规模、抢占市场份额的态势;华安证券总资产1062.2亿元,同比增长3.11%。整体来看,五家券商财务基本面稳定,为后续业务发展筑牢了资本根基。

业绩增长与行业分化

国金证券在相关研报中指出,多家券商发布业绩快报,经纪、自营业务是主要驱动力。2025年Q4利润增速以环比下降为主,主要是由于Q4投资收益率下降,但多数公司实现同比高速增长,整体符合预期,券商板块高业绩增速有望支撑补涨。华泰证券亦在研报中指出,券商密集披露业绩快报/预告,2025年净利润高增,继续看好“业绩+市场”共振下的券商板块修复机会。

不难看出,前述五家券商实现业绩全线飘红,本质是资本市场回暖的行业共性利好与各家券商基于自身优势的个性业务发力形成的双轮驱动。而业绩增长背后的发力差异,进一步凸显了证券行业分化加剧的发展格局。

2025年国内经济稳中向好,成为券商业绩普涨的核心基础,A股主要指数上行、交投活跃度大幅提升,港股与内地市场联动向好,资本市场整体活力增强。如中信证券在业绩快报中坦言,2025年,国内资本市场整体呈上行态势,市场交投活跃度显著提升,投资者信心增强,A股主要指数均实现上涨。公司积极把握市场机遇,稳步做大客户市场规模,经纪、投资银行、自营业务等收入均实现较快增长。华安证券亦在业绩快报中表示,2025年,国内资本市场向新向优发展,韧性和活力明显增强,A股主要指数均实现上涨。公司较好地把握了市场机遇,财富管理、证券投资、投资银行等业务实现较快增长。

在共性利好之下,各梯队券商依托自身资源禀赋走出不同增长路径。举例来看,头部券商中信证券的经纪、投行、自营业务全面发力,叠加国际化布局带来的境外收入增长,形成全链条增长格局。腰部券商光大证券聚焦财富管理、投资交易、资产管理等核心业务,同时通过精细化成本管理提质增效,实现利润增速跑赢营收。

业绩表现也进一步凸显行业分化趋势,头部券商的规模与效率双重优势持续放大,资源整合与全业务布局能力构筑起深厚“护城河”,强者恒强格局固化。中小券商则印证了深耕细分赛道是破局关键,在规模难以与头部抗衡的背景下,差异化竞争成为实现业绩增长的唯一路径。而腰部券商则在规模扩张与特色打造间寻找平衡,通过核心业务聚焦与成本管控实现提质增效。

更

多

原

创

/ more

发表评论

发表评论: