研报速递

研报速递

外汇交易量占比以及交易量的具体量度。所以这个市场的参与者应该非常多。既然有这么大的市场那么,参与交易的人应该不在少数。而市场的透明性和公平性一直是大家常年讨论的话题。最近股市一直喋喋不休衍生出一个问题,这个问题同样值得外汇市场的深思,什么问题呢?既然,绝大多数普通交易者处于弱势(感觉上去还老是被欺负)为什么还在那做呢?本号作者回问了一个问题:当你买了电影票,坐下看了5分钟发现是一部烂片,甚至已经能猜出结局了。你还会继续看下去吗?显然很多人感觉既然买了票花了钱,就得看完。不然不就亏了这电影票钱?那回过来想做交易何尝不是如此?在经济学中有一个词语称之为:沉没成本。而在经济学中的原话是沉没成本不是成本。为什么?投入即希望产出。因此,当交易到一定程度还没有预期的(这个预期的合理范围也是重点)产出的话就需要考量了。更直接的说法叫做不甘心,这点在小李的故事中可以集中体现。再拿最近的股市的事情来说事,当股民们深深受到伤害的时候如果有人告诉你:其实有些地方在那搞鬼导致市场交易不公平。股民立马就把矛头指向这些搞鬼的,宣泄自己内心的不满。那么在外汇市场也是如此。当发现原来还有什么地方让交易者觉得投资是不透明不公平的立马就觉得这不对。可话说回来了,那可以选择退出啊?不,不甘心啊。本文的目的就在此,交易者认为的经纪商就是不公平的这点,没有必要纠结,如果说经纪商或者大家所俗称的平台真的是和绝大多数交易者对着干的,那么平台是不是就是可以逆天?并不然。因为它的风险可比普通投资者风险更大。为什么?今天先从经纪商,证券公司以及交易所等如何评估开户账户的绩效的角度来说一说他们的到底是怎么看这个问题的。它们的风险到底是啥?然后开启《金融产业链系列》正式了解订单流和现金流之间的关系。那么先从金融代理(对券商,证券公司,期货公司,银行的零售金融产品以及外汇经纪商的统称,以下皆是如此)是怎么看待它对应的开户客户账户的。

伯罗奔尼撒战争开始前,希腊城邦举行过一次民主选举。正方说这一仗不能打从技术细节和实际投入的成本考虑.........;反方说你就是怂干他。正方说这不是怂的问题,能不能执行的问题;反方又说你就是怂干他。仔细想想,绝大多数投资者考虑问题是不是也是这个问题?就是金融代理搞我,可有些情况下真不是这样。那么就从最基础的一点开始说:连接点 - 账户。作为券商来说其实最主要的收入是手续费。好比一个古老的实体交易市场他提供大家买卖的场所最主要的收入就是收取一个交易的手续费用,交易量越大他的收入也越大。因此,它最关注的是交易的可持续性。这也是金融代理的最基本收入来源。那重点就来了,怎么判断收入的可持续性?那就是要判断是否可以长期存在的账户。先不说可以长期能够稳定盈利,先要判断它的账户能否长期生存。那怎么判断呢?这个最基本思路就是本号作者之前一直提到的覆盖。什么是覆盖?就是所有盈利订单的总盈利金额大于等于所有亏损订单的总亏损金额。具体怎么判断呢?有两种特定的方式:高风酬比和低风酬比。以这样两种方式来判断账户的生存能力。具体思路和参考参数如下:

一个新开账户先要等待它的交易数据具备一定条件才能用来判断其有效性:

1,至少要交易20次以上;

2,至少要交易满7个交易日以上;(1和2要同时满足)

3,所有盈利单的平均盈利金额绝对值/所有亏损单的平均亏损金额绝对值要大于1.5以上;

4,仓位的方差要小,什么是仓位方差?直白讲就是如果一会仓位大一会仓位小这种参考的价值要打折扣,需要加入更多的评估标准。假设一个3手盈利800美金;一个0.03手亏损90美金。金额上来讲确实盈利大于亏损,可实际的评估就没办法确认它的盈亏比;

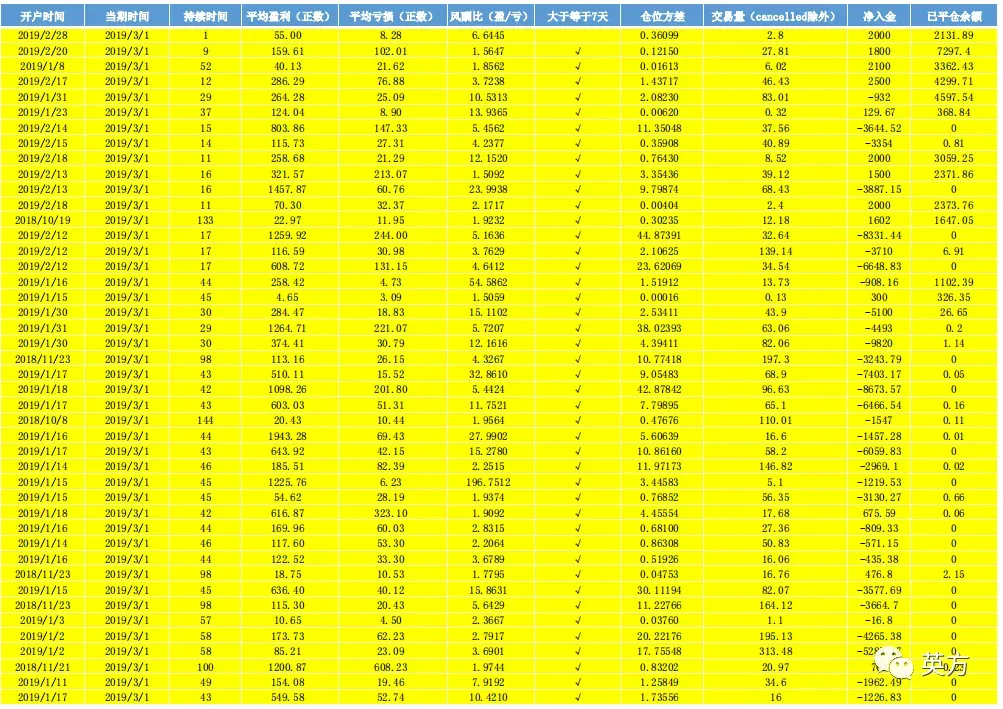

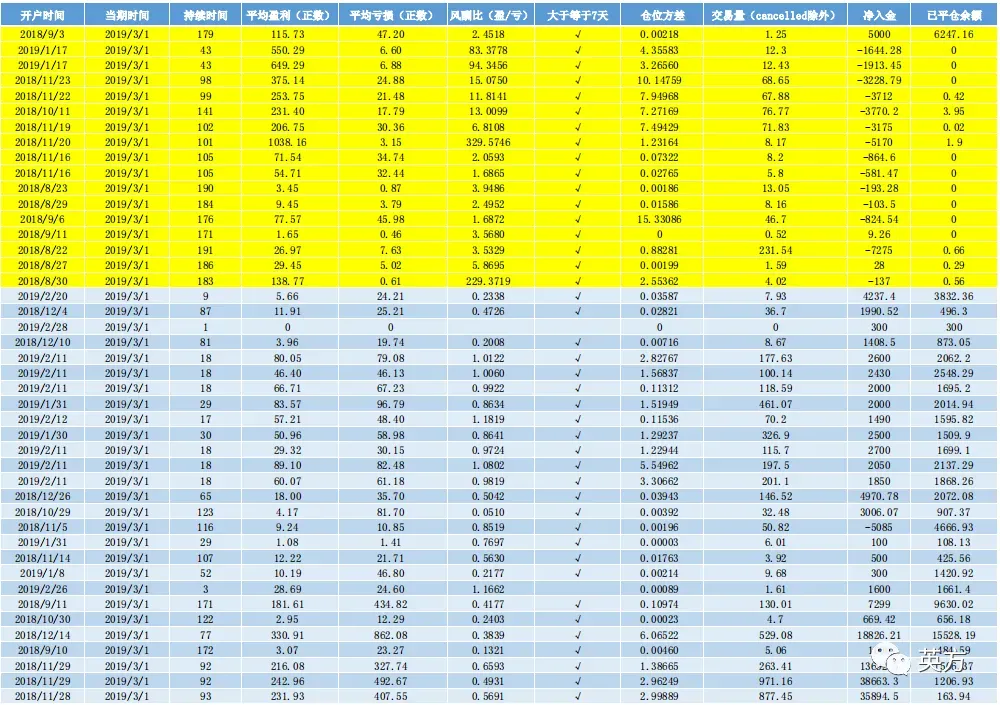

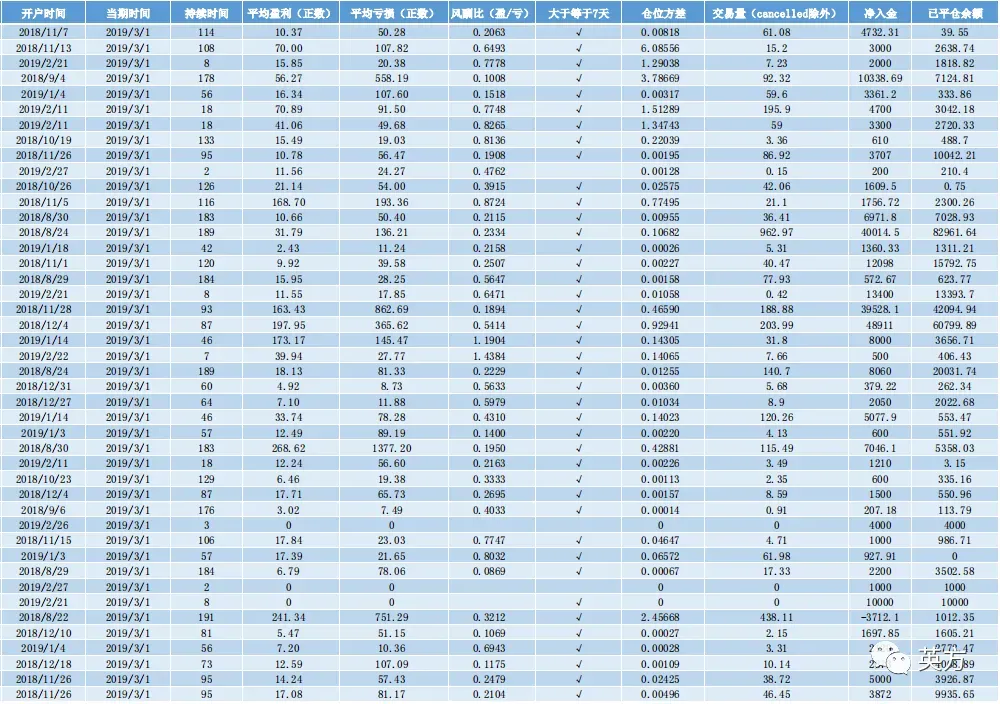

根据以上的判断点,来看一下几张券商后台评估账户的截图:

黄色的是风酬比大于1.5的账户信息;

蓝色的是风酬比小于1.5的账户信息;

其中净入金的值如果是负数就说明,账户已经是盈利出金了。当且仅当出金的金额大于如今金额的时候这个值就是负数。说到这大家整体需要确认的点就是,从账户评估角度来看可以有一个大致直观的思路。说到这希望大家先加个关注,然后继续本文的阅读进入重点。传说中的平台和交易者对着干明显的讲就是交易者的亏损就是金融代理的盈利,交易者的盈利就是金融代理的亏损。根据上面提供的报表来看,仔细想一下。大家整体的概念是绝大多数交易者都是亏损的,可这句话本身就是一个思维bug。因为潜意识是绝大多数就是全部。如果这么一小撮的有盈利能力的交易者持续盈利甚至后来仓位越来越大,而另一端没有足够的亏损的交易者持续亏损。这些盈利的交易者要出金拿什么出给他们?好,极端一点假设真的是全部都是亏损的交易者,那么大家交易到没信心了,不做了,金融代理也活不下去因为没有最基础的手续费收入(想想最近的股市不就是这个原因吗?成交量一跌再跌。)。没有持续性的资金流入那就是一个慢性自杀。针对一个账户也许几百几千甚至几万美金,亏完了也就这么点风险。而针对金融代理可能就这么一点吗?不可能。

金融产业链最顶端的是中央银行乃至政府,作为中央银行的根本目标是维持经济增长,物价稳定和充分就业。只有生产力持续的提升,商品和服务的交易持续提升才能使金融行业作为辅助的支柱作用,而不管使股票,期货,国债甚至使外汇都需要持续稳定交易量才能使实体经济或者国际贸易有稳步的发展,这一点才是作为金融代理最基本的上游支柱(金融代理的上游也有成交风险,本文仅考虑下游的交易风险)。因此,交易者的订单只有源源不断的传送给上游才能让金融代理有丰厚的回报,才能让实体或者贸易产业有更高的发展。

综述来看,金融代理的持续存活有赖于交易者的存活。如果没有这一点,金融代理根本没有存在的意义。这个行业也最终走向消亡,普通投资者没有信心看不到希望,金融代理没有基础收入也等待死亡。

想了解更多本号内容,并使用工具的请加以下微信二维码:

发表评论

2026-03-04 02:40:51 回复该评论

2026-03-04 05:57:01 回复该评论

2026-03-06 10:14:06 回复该评论

发表评论: