研报速递

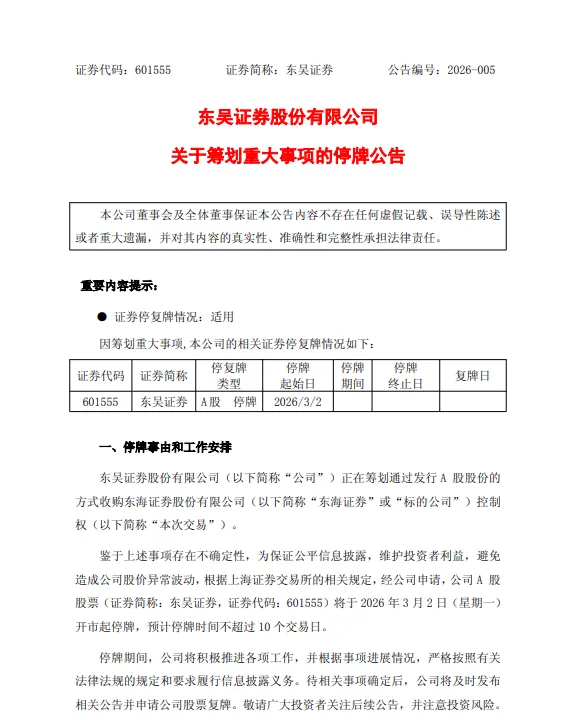

研报速递3月2日,东吴证券股份有限公司(以下简称“东吴证券”,601555.SH)发布重大事项停牌公告,宣布正筹划以发行A股股份方式收购东海证券股份有限公司(以下简称“东海证券”,832970)控制权,目前已与东海证券控股股东常州投资集团有限公司(以下简称“常投集团”)签署意向协议,拟收购其持有的东海证券26.68%股权。

本次交易是江苏省内首例国资主导的券商整合案例,标志着江苏本土券商资源集约化进程提速,不过东海证券面临的业绩波动、合规处罚等多重负面包袱,也让此次整合的难度与潜在风险备受市场关注。

据悉,东吴证券自3月2日开市起正式停牌,预计停牌时间不超过10个交易日,本次交易最终对价、发行价格、股份锁定等核心细节,仍需双方进一步协商,并履行监管部门审批及公司内部决策程序。

东吴证券拟控东海证券

根据东吴证券披露的公告,本次收购的核心标的为常州投资集团有限公司(以下简称“常投集团”)所持有的东海证券26.68%股权,以获得东海证券的控制权,交易方式为发行A股股份购买资产。

3月1日,东吴证券与常投集团已就本次收购签署《发行股份购买资产意向协议》,明确了双方的合作意向及初步合作框架。交易方案尚未最终确定。各方将进一步协商确定收购的交易对方股权比例、支付安排等。

公告指出,本次交易完成后,东吴证券将取得东海证券的控制权,东海证券将成为东吴证券的控股子公司。

值得注意的是,本次交易尚处于筹划初期,存在不确定性,东吴证券将根据交易进展及时履行信息披露义务,后续将逐步明确交易对价、发行数量、定价依据等关键信息,并完成证监会及相关监管机构的审批流程。

东海证券目前为新三板挂牌公司,此次若被东吴证券控股,其上市路径或将发生调整。

两家江苏券商的资本博弈

东吴证券:江苏本土头部券商 2025年归母净利润超30亿

东吴证券成立于1993年,前身为苏州证券,是拥有全部证券类业务牌照的综合券商,并于2011年12月在上交所上市。

公开资料显示,东吴证券核心股东为苏州国际发展集团有限公司,是江苏省内综合实力较强的本土龙头券商,业务覆盖证券经纪、投资银行、资产管理、自营交易等全领域,在投资交易、北交所、债券融资、研究等多个领域,东吴证券均处于行业领先地位。

财务数据显示,东吴证券近年来业绩保持稳步增长态势,2025年业绩表现尤为亮眼。

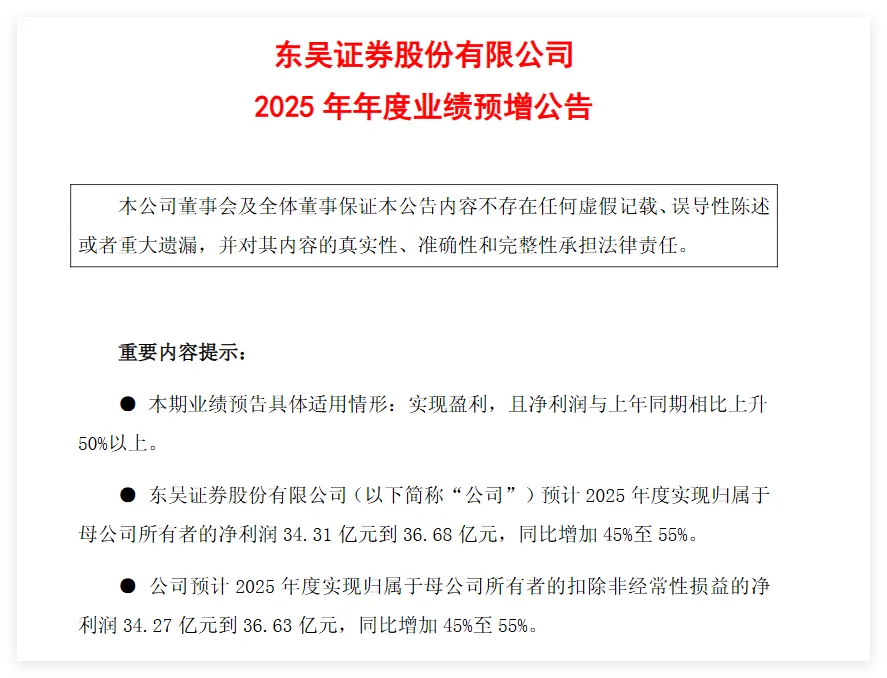

公司预计2025年全年归母净利润为34.31亿元至36.68亿元,同比增长45%至55%。

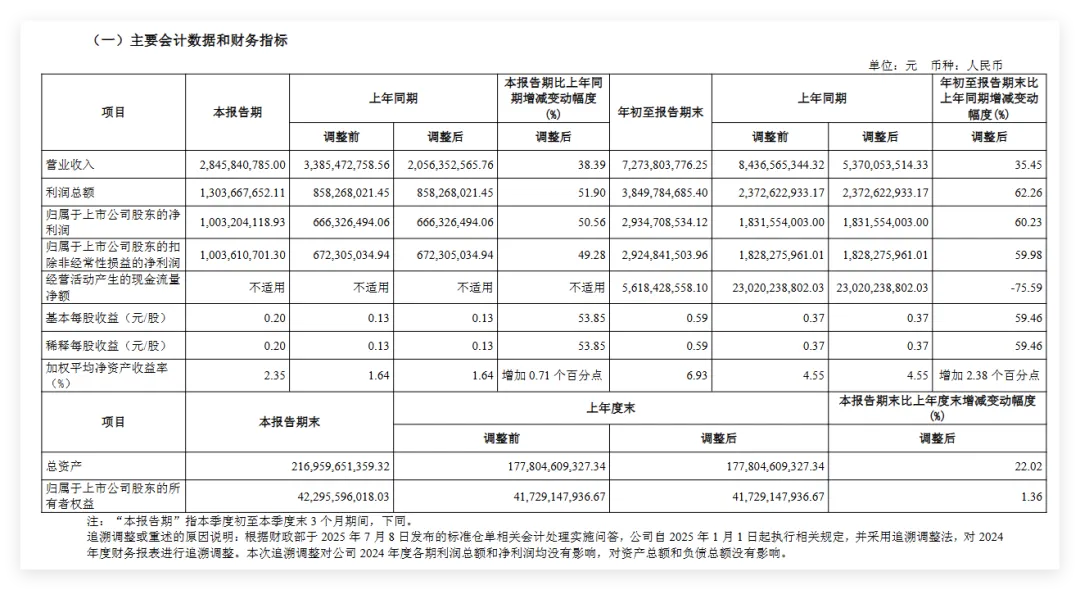

2025年前三季度,公司实现营业收入72.74亿元,归母净利润29.35亿元,同比增幅超60%,盈利能力持续提升。截至2025年9月末,东吴证券总资产达2169.60亿元,归母所有者权益428.35亿元,资本实力雄厚,风控与合规体系相对成熟。

东海证券:常州本土券商 合规与经营压力双重承压

公开信息显示,东海证券成立于1993年1月,是常州市属国有企业,经营范围涵盖证券经纪、证券投资咨询、财务顾问、证券承销与保荐、证券自营、证券资产管理等多个领域。作为扎根常州、深耕长三角的综合性券商。截至2024年末,拥有69家营业部、17家分公司,在财富管理、固定收益、期货与衍生品等业务领域具有特色优势。

东海证券目前为新三板挂牌公司,控股股东为常投集团,持股比例26.68%,第二大股东为山金金控资本管理有限公司,持股比例16.69%。自挂牌新三板以来,东海证券一直在努力推进A股转板上市,但进程屡屡受阻。

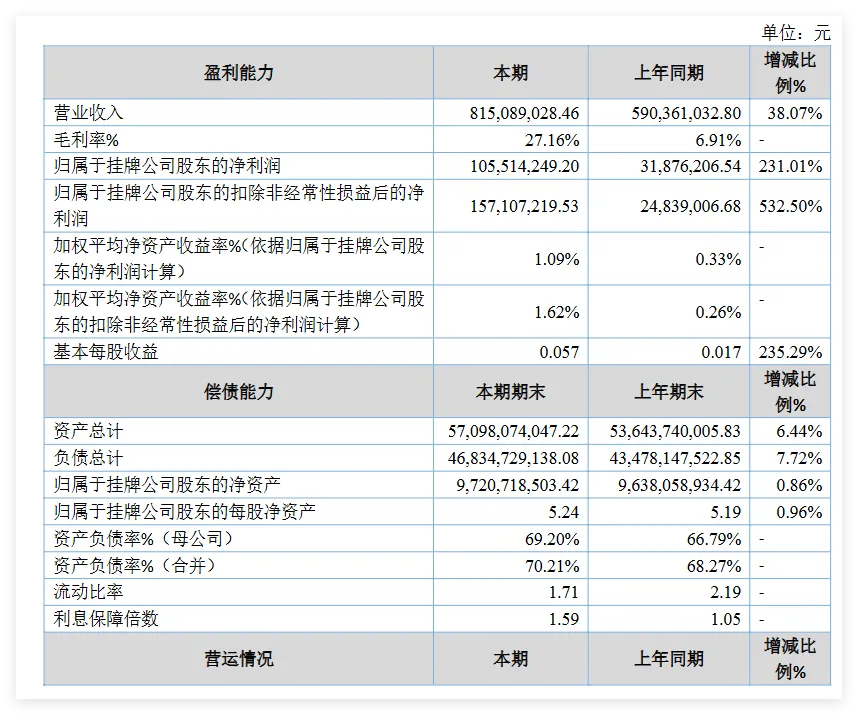

财务表现上,东海证券近年业绩波动剧烈,盈利基础极为薄弱。2023年,公司归母净利润出现巨额亏损,达4.92亿元;2024年虽实现扭亏为盈,但归母净利润仅为2348.7万元,盈利能力堪忧;2025年上半年,公司实现净利润1.06亿元,资产负债率70.21%。

2025年年中财务数据

更为突出的是,东海证券在合规经营与业务发展方面存在诸多负面问题,成为其发展的重要桎梏。

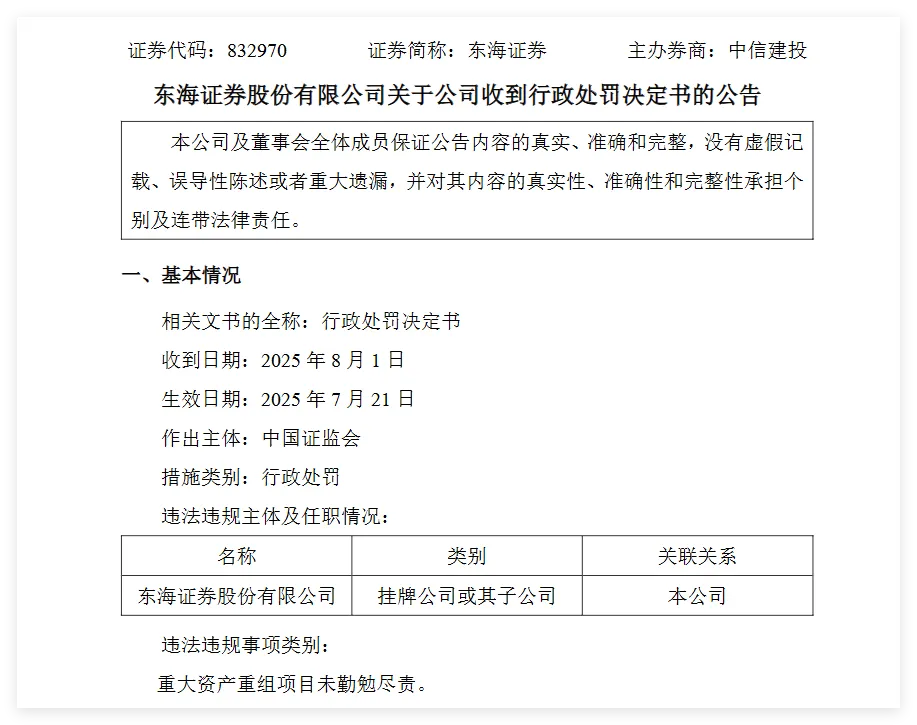

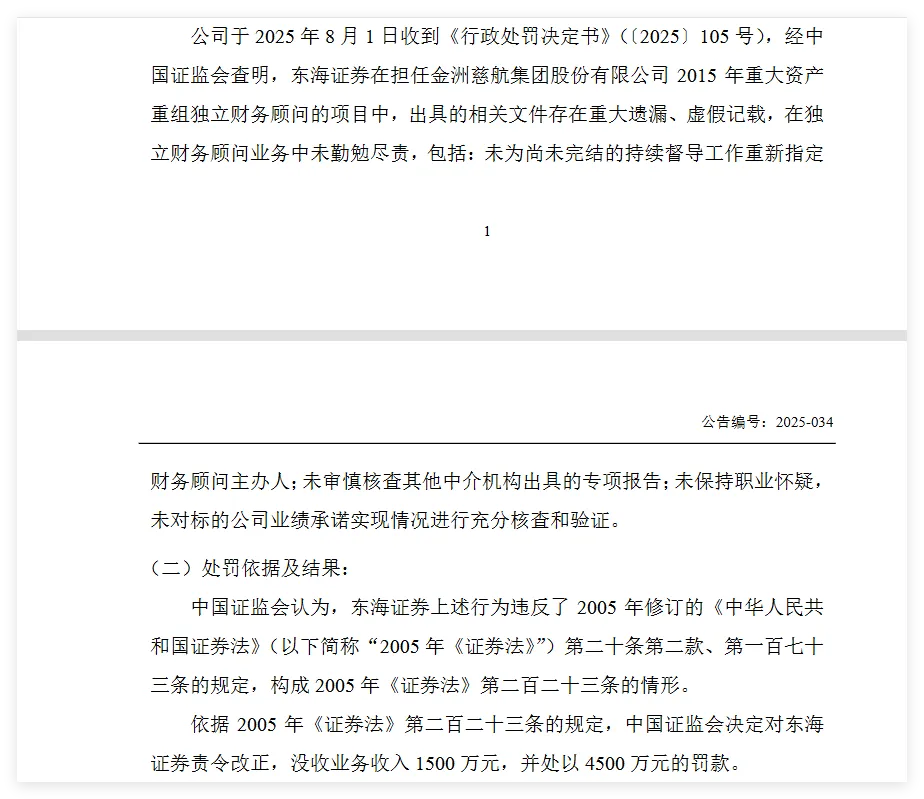

合规方面,2025年8月,东海证券因在金洲慈航重组项目中未勤勉尽责,违反证券法律法规,被中国证监会罚没合计6000万元。这一处罚金额对公司现金流及盈利能力形成显著冲击。

受巨额合规处罚及内控缺陷影响,东海证券的A股转板上市进程严重滞后,长期挂牌新三板导致其融资渠道有限,资本补充能力不足,进一步制约了业务发展。

整合后挑战与机遇并存

当前,新“国九条”以推进金融强国建设为目标,明确提出加强证券基金机构监管,并支持头部机构通过并购重组、组织创新等方式提升核心竞争力,鼓励中小机构差异化发展、特色化经营。

在此导向下,2025年以来证券行业格局正在加速演变,市场集中度得到了显著提升。

作为券商牌照最多的省份,江苏省内券商天然有着整合优势。目前江苏省的五家券商,分别为江苏国资控股的华泰证券、苏州国资控股的东吴证券、无锡国资控股的国联民生、南京国资控股的南京证券、常州国资控股的东海证券。

业内人士认为,此次东吴证券拟收购东海证券控制权,既是响应国家“新国九条”关于推进证券行业供给侧结构性改革、培育头部券商的政策导向,也是江苏省优化本土金融资源配置、推动国资金融资产集约化发展的重要举措。

其一,做强本土龙头券商。通过整合东吴证券与东海证券的资源,减少江苏省内券商同质化竞争,集中优势力量打造具有区域影响力的旗舰型本土券商,提升江苏券商在全国行业中的竞争力。

其二,实现区域业务互补。东吴证券深耕苏州及苏南核心区域,东海证券立足常州,辐射苏北及长三角周边地区,双方网点与客户资源互补性较强,整合后可实现苏南地区网点全覆盖,进一步提升经纪业务、财富管理及机构业务的市场占有率。

其三,化解区域金融风险。依托东吴证券的上市平台优势、资本实力及规范的公司治理体系,帮助东海证券整改合规缺陷、出清历史经营包袱,改善其经营状况,稳定区域金融秩序。

此次东吴证券拟收购东海证券,作为江苏省内首例券商整合案例,可以说标志着江苏本土券商资源整合正式启幕,对全省金融业高质量发展具有重要示范意义。

不过,本次收购仍面临多重挑战。一方面,东海证券的历史合规处罚、内控缺陷整改需要投入大量的人力、财力,将对东吴证券的现金流及盈利水平形成一定压力;另一方面,东海证券投行、资管等弱势业务的重组与优化难度较大,如何提升其业务竞争力、实现盈利改善,仍是东吴证券需要解决的核心问题。

发表评论

发表评论: