研报速递

研报速递

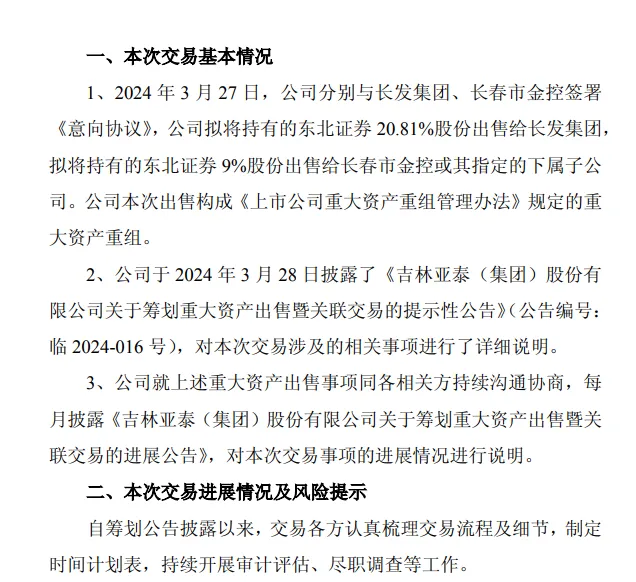

2月13日,吉林亚泰(集团)股份有限公司(以下简称“亚泰集团”)发布重大资产出售相关公告,正式披露拟转让其持有的东北证券股份有限公司(以下简称“东北证券”)全部核心持股,交易完成后,亚泰集团将彻底退出东北证券股东序列,而长春市属两大国有主体将接盘相关股权,成为东北证券的重要股东。

根据公告内容,本次股权出售分为两部分同步推进:亚泰集团拟将其持有的东北证券20.81%股份,定向出售给长春市城市发展投资控股(集团)有限公司(以下简称“长发集团”);同时,拟将持有的东北证券9%股份,转让给长春市金融控股集团有限公司(以下简称“长春金控”)或其指定的下属子公司。本次拟出售股权合计占东北证券总股本的29.81%,一旦交易落地,将引发东北证券股权结构的重大调整,也将成为亚泰集团优化资产结构、聚焦核心主业的关键举措。

作为本次交易的出让方,亚泰集团成立于1986年,1995年在上海证券交易所挂牌上市,是一家以建材、地产、医药为核心主业,同时涉足金融投资等领域的大型混合所有制企业集团,也是东北地区颇具影响力的龙头企业之一。据悉,亚泰集团自2000年斥资入主东北证券以来,始终是其第一大股东,陪伴东北证券发展近26年,见证了其成长为拥有证券全牌照、控股东方基金、渤海期货等机构的综合证券服务商。此次大规模出售东北证券股权,被市场解读为亚泰集团剥离非核心资产、缓解财务压力、集中资源发展主业的战略布局。

本次交易的两大受让方均为长春市属重点国有企业,具备雄厚的资金实力和鲜明的战略定位。其中,长发集团是2013年由长春市政府组建的大型国有独资企业,注册资本50.22亿元,全口径资产总额近3500亿元,位列全国城投企业第10名,拥有境内AAA级主体信用评级,业务涵盖城市建设、产业投资、金融等多个领域,在服务长春城市发展、优化国有资产配置方面发挥着核心作用。而长春金控则是2017年由长春市财政局组建的综合性国有金融企业,注册资本50亿元,具备AAA主体信用评级,聚焦产业引导基金、股权直投、政府性融资担保等业务,核心职责是壮大地方国有金融资本、支持实体经济发展。两大市属国企接盘,被认为有助于稳定东北证券股权结构,推动其更好地服务于区域经济发展。

值得注意的是,亚泰集团在公告中明确提示,本次重大资产出售事项尚存在重大不确定性,核心受制于两大关键因素,后续推进仍需多重审核与确认。其一,亚泰集团2023年度、2024年度连续两个会计年度的财务报表,均被审计机构出具了保留意见的审计报告。根据相关披露,2023年度保留意见主要源于审计机构无法对公司大额预付账款的商业合理性获取充分适当的审计证据,该部分预付款占当年资产总额的2.92%,影响重大但不具有广泛性。目前,上述保留意见所涉及的相关事项尚未完全消除,其解决进度及确认结果,将直接影响本次股权出售的合规性与推进节奏。

其二,本次股权交易涉及证券公司股东资格审核,受让方的股东资质需符合监管要求并完成相关审批。根据《证券公司股权管理规定》,持有证券公司5%以上股权的主要股东,需满足财务状况良好、净资产不低于5000万元、公司治理规范、无重大违法违规记录等多项条件,而控股股东及第一大股东则需满足更严格的资质要求,包括总资产、净资产规模、金融业务经验等方面的硬性标准。目前,长发集团、长春金控及其指定下属子公司的证券公司股东资格,仍需与监管部门进一步沟通确认,相关审核流程的进展存在不确定性,若无法通过资格审核,本次交易将面临终止风险。

此外,公告还指出,本次交易尚需履行多重决策与审批程序,包括亚泰集团董事会、股东大会的审议通过,受让方内部决策流程的完成,以及监管部门的相关核准或备案等。同时,交易双方尚未就股权交易价格、付款方式、交割时间等核心细节达成最终协议,后续仍需进一步协商论证,这些因素均可能导致本次重组事项发生延迟、变更甚至终止。

对于本次交易的影响,市场分析认为,若能顺利落地,对亚泰集团而言,可有效回笼资金,优化资产负债结构,缓解财务压力,集中资源深耕建材、医药等核心主业;对东北证券而言,引入长春市属国有资本作为重要股东,有望获得更稳定的资本支持,进一步完善公司治理结构,提升服务区域实体经济的能力。但鉴于目前存在的多重不确定性,亚泰集团也提醒广大投资者,需理性看待本次交易进展,密切关注公司后续公告,注意投资风险。

截至公告披露日,亚泰集团正与各相关方就本次股权出售事项持续沟通协商,积极推进保留意见相关事项的整改与确认、受让方股东资格的沟通等工作,并将严格按照相关法律法规及公司章程的规定,及时履行信息披露义务,向市场通报交易进展情况。

发表评论

发表评论: