研报速递

研报速递

2026年1月2日,港交所交易大堂的锣声为全年定下基调,“国产GPU第一股”壁仞科技正式挂牌,紧随其后的是AI大模型公司智谱、MiniMax以及首日大涨的量贩零食企业鸣鸣很忙。

从新能源、AI、生物科技到高端制造、新消费,伴随着A+H上市机制优化及“特专科技”上市通道的激活,港股市场已经成为外资配置中国资产门类最齐全的枢纽,为国际投资者提供了“一站式”配置中国增长的机会。

2024年,港股市场在美的集团等龙头企业的拉动下募资约876亿港元,同比大增89%;进入2025年后,市场动能全面爆发,全年IPO募资额高达2,856.93亿港元,同比激增224%,成功重返全球IPO募资额榜首。

据香港交易所行政总裁陈翊庭透露,港股排队等待IPO的企业数量已超过350家,港股市场的资本活力还在持续迸发。这也使其成为金融支持实体经济的“主战场”之一。

从数据来看,在全球投行竞逐港股IPO市场的浪潮中,在金融服务实体的宏大命题下,中资券商已经占据主导地位。

全球资本流动下的中资券商崛起

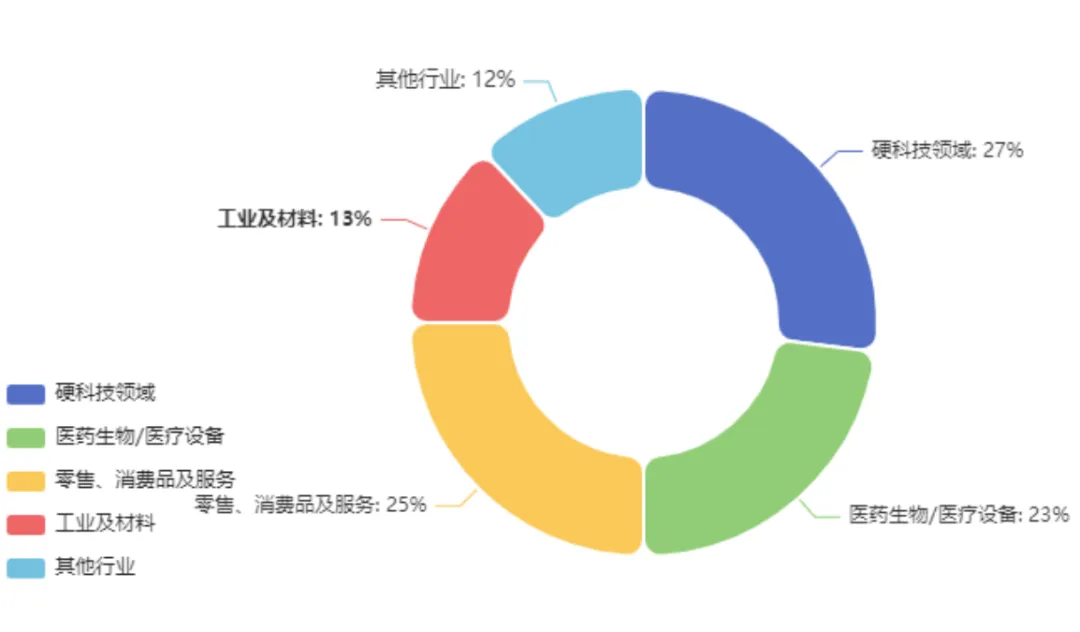

2025年,共有117家企业在港股市场成功上市。从行业分布来看,传统的基建、地产等板块占比逐渐下降,而硬科技、医疗健康和新消费等新经济领域成为主力军。

鲜明的结构分化,也验证了港股市场作为“中国新经济融资枢纽”的核心功能。硬科技(27%)、医药生物(23%)、新消费(25%)三大板块呈现“三足鼎立”之势,合计贡献了近八成的上市项目。

(来源:Wind,制图:市值风云APP)

这表明,港股市场对代表中国发展方向的“新质生产力”企业和稳定内需的“新消费”品牌,同时具备了强大的吸引力与融资服务能力,有效引导国际资本流向中国经济的新兴与关键领域。

2025年,A+H上市模式成为港股IPO市场最强劲的引擎。全年共有19家A股公司赴港二次上市,募集资金近1400亿港元,贡献了总募资额的近半壁江山。

其中,宁德时代、三一重工、赛力斯、恒瑞医药、三花智控五大龙头合计募资即超900亿港元,成为市场的重要支柱,中国优质企业和国际资本也完成双向奔赴。

而港股IPO市场的券商格局也正经历深刻变革。中资券商从过去的参与者逐步成长为市场的主导力量,市场份额持续提升。

2025年港股IPO承销金额前十席位中,中资券商与国际投行分庭抗礼,各占据五席。合并母子公司后,前十席位中,中资券商席位达到6席。从市场份额来看,前十席位的中资券商合计占有市场份额约56%,逐渐呈主导态势。

这同十年前形成鲜明对比。2007年香港中资证券业协会成立之初,会员单位仅有申银万国(香港)、国泰君安(香港)等8家机构;而至2024年,在港持牌中资券商已激增至111家,形成颇具规模的金融出海军团。

这里面既包括中信证券国际、中金国际、华泰国际等头部券商的香港子公司,也涵盖中银国际、招银国际等商业银行系投行,以及申万宏源(香港)、兴证国际等区域型券商,更有广发控股(香港)等构建的“三地联动”的差异化布局者。

从通道到中枢:中资券商的能力跃迁

在港股IPO的竞争中,中资券商凭借“主场优势”,与外资同行形成了显著差异化。

其护城河不仅在于对本土市场和政策的深刻洞察,更在于一系列端到端的解决方案能力:从发掘护航新经济企业上市,到提供无缝衔接的A+H股全流程服务;从高效的监管沟通,到精准触达庞大的本土投资资金,构成体系化综合优势。

以宁德时代港股二次上市为例,这单2025年全球最大IPO项目,由中金公司、中信建投国际、摩根大通、美银担任联席保荐人,高盛、摩根士丹利、瑞银为整体协调人。

尽管外资行参与,但中资券商的角色已从“配角”转向“定价主导”:中金凭借对宁德时代A股上市历程的全程参与,协助其设计“匈牙利电池工厂”的募资亮点,并精准匹配中石化、科威特投资局等基石投资者。

中金、中信建投凭借对A股监管框架的熟悉,高效协调证监会境外上市备案与港交所聆讯流程,从2月11日递表到5月20日上市仅3个多月,创近年境外发行备案最快纪录。

这一系列关键操作为发行成功奠定了基石。最终,宁德时代港股公开发售获超2000倍认购,国际配售实现21倍覆盖。中金等中资机构还通过内地私募、险资渠道引入的长期资金,成为了支撑这一火爆局面的重要力量。

如果说宁德时代的案例展现了中资券商的主导力,那么三花智控的港股二次上市,则标志着中资券商独立服务能力的新里程。

作为热管理领域的龙头,三花智控2025年在港股募资约107亿港元。但此次发行仅聘请了中金公司和中信证券作为联席保荐人,是近年来罕见在大型融资项目中完全未聘请外资保荐机构的案例。

这一独立保荐模式并未影响发行效率:从启动到最终上市也仅用时5个月,其背后依赖的正是中资团队对内地企业需求的深刻理解和对港股窗口的精准把握。

最终,三花智控港股发行获得了超45倍的机构认购,基石投资者中近半为长线外资。

尤其值得关注的是,联席保荐人中金公司成功引入了欧洲资管巨头施罗德基金,这不仅是施罗德历史上首次参与港股IPO,也说明中资券商已具备独立对接并说服国际核心资本的能力。

作为中国领先的自主品牌,奇瑞汽车2025年港股上市募资约173.5亿港元,成为当年全球汽车行业最大IPO。其联席保荐人由中金公司、华泰国际及广发证券共同担任,且整个承销团均由中资机构组建。这也为中资券商的核心能力再添例证。

在18A(生物医药)、18C(特专科技)等新经济上市章节下,中资券商对未盈利企业、同股不同权架构、VIE结构的包容性更强,且能将复杂的“中国技术逻辑”转译为国际资本市场语言。

以2025年最大的港股Biotech IPO——英矽智能为例,面对国际投资者对AI制药这一前沿领域的普遍疑虑,其由摩根士丹利、中金公司与广发证券共同组成的联席保荐人团队,承担其价值构建与传递工作。

中资券商更理解企业的技术和本地市场,而国际投行则能联系更广泛的国际投资者。通过双方协作,向国际投资者更好地传递本土AI制药公司的投资价值。

这也直接推动了发行的成功,最终英矽智能引入了淡马锡、礼来、腾讯等15家顶级基石投资者,国际配售获得超26倍认购。

这标志着中资券商在国际化团队中,作为连接国际资本与中国尖端创新的关键枢纽,其作用已不可或缺。

资本出海:中资券商的全球化新征途

从业绩看,受益2024年9月底以来的牛市行情及港股IPO市场的火爆,券商行业2026年利润普遍大增。

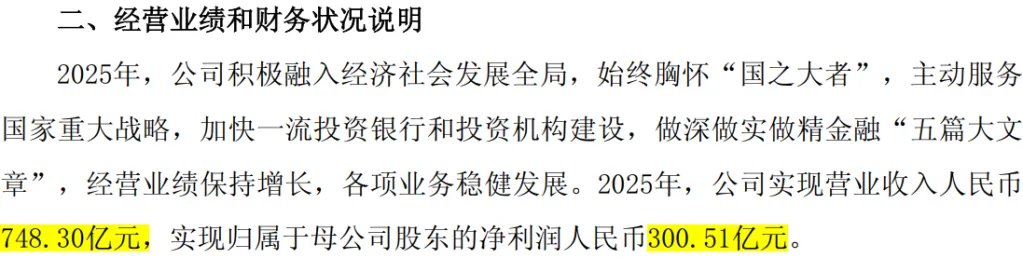

中信建投2025年预计盈利300.51亿,同比增长38.46%,国泰海通预盈275.33亿到280.06亿,同比增加69%到73%。广发证券2025年前三季度净利润已达109.34亿,同比增长61.64%。

(中信建投2025年业绩快报)

步入2026年,港股IPO市场延续火热开局,首月即有13家企业挂牌,募资超330亿港元。瑞银、普华永道等机构更预测,全年融资规模有望突破3000亿港元。市场的蓬勃发展为券商提供了前所未有的机遇,也正推动其业务模式发生根本性转变。

过去,中资券商在港股IPO中多扮演轻资产的“保荐通道”,业务低风险也低收益。而当前,一场指向重资本业务的战略转型正在发生。2025年以来,以广发证券、招商证券为代表的至少5家券商,宣布对其香港子公司增资,合计金额近200亿港元,创下近年新高。

其中,广发证券于2025年1月向广发控股(香港)增资21.37亿港元,并计划将2026年“配售H股+发行H股可转债”募集资金约61亿港元用于向境外子公司增资,累计投入超80亿港元。

招商证券拟通过招证国际向全资子公司分次增资不超过90亿港元;中信建投董事会批准向中信建投国际增资15亿港元;山西证券、东兴证券分别拟增资10亿港元、3亿港元。

这股增资潮清晰表明,中资券商正将资源集中投向做市、基石投资、大宗交易等资本业务。这不仅是追逐更高收益,更是为了在市场提供的“真实练兵场”中,通过真金白银的试炼,积累定价、做市与风险管理能力,完成从单纯中介向资本中介与综合服务商的跨越。

港股的意义远不止于当下的现金牛,它更是中资券商全球化能力的“战略练兵场”,其核心价值在于,这是一个连接全球资本的“网络枢纽”。

以英矽智能IPO为例,引入淡马锡、礼来等顶级基石投资者的过程,同样也是中金公司、广发证券等中资券商构建自身高质量“全球机构朋友圈”的过程。

当国际长线资本通过此类交易认可中资券商的专业能力后,所积累的信任将成为可复用的资产。这为中资券商未来参与东南亚、中东等全球其他市场的业务,提供了关键的信用背书和合作基础。

因此,积极参与港股,正是中资券商从“服务中资企业出海”向“服务全球资产配置”跃迁的关键跳板。它测试的不仅是承销能力,更是构建跨境金融生态、整合全球资源的综合实力。

尾声:枢纽的诞生

从传统“保荐通道”到深度参与的“资本中枢”,从服务本土企业出海到嫁接全球资源配置,中资券商在港股市场的角色蜕变,清晰地勾勒出一条中国金融力量国际化能力进阶的轨迹。

当下的增资潮,绝非简单的规模扩张,而是以真金白银押注未来——通过港股这个兼具深度与国际性的“战略练兵场”,锤炼定价、做市、风险管理等重资本业务的核心能力,同时构建跨越东西方的“机构朋友圈”与信用资产。

这一进程,不仅为香港国际金融中心注入了新的活力与功能,使其成为连接中国新经济与全球资本的超级接口,更是中国资本市场制度型开放与金融机构能力升级的微观缩影。

它标志着中资券商正从全球金融体系的重要参与者,向具备资本、网络与定价影响力的关键节点稳步演进。

发表评论

发表评论: