研报速递

研报速递

机构研究|公募托管

券商直抵银行老巢,公募托管攻守硝烟正浓。

手握全牌照优势的券商,正一步步改写公募托管市场规则,并一刀刀捅破银行霸主的天花板。一场由技术驱动、服务差异化的公募托管“虎口夺食”,远还没有到结束的时候。

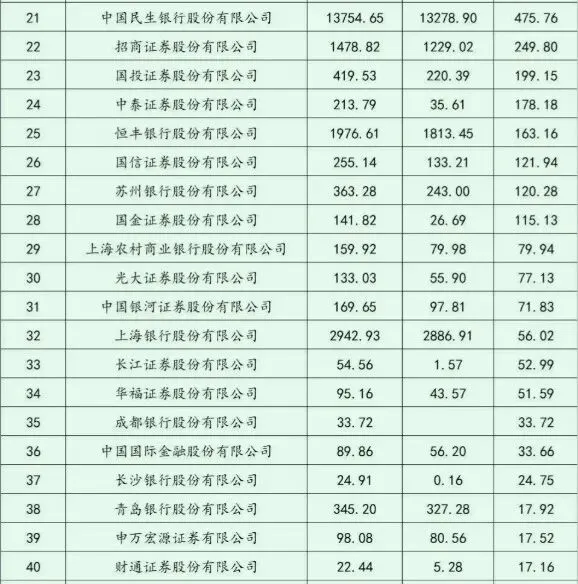

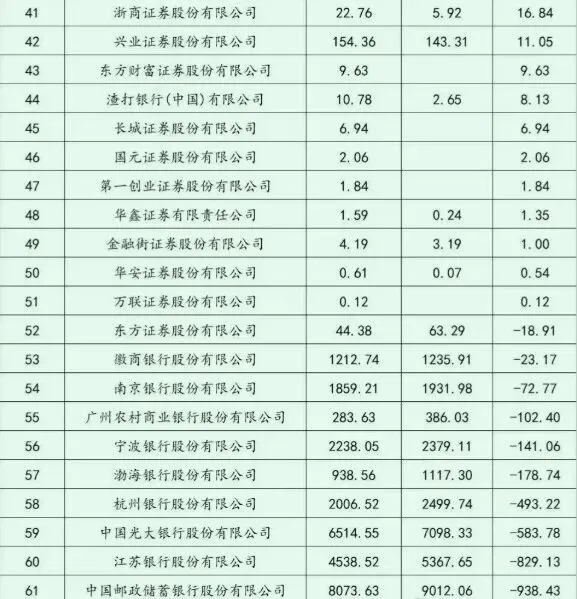

2026年初发布的2025年公募基金托管数据显示,券商机构在银行长期主导的托管领域中正快速扩张市场份额。

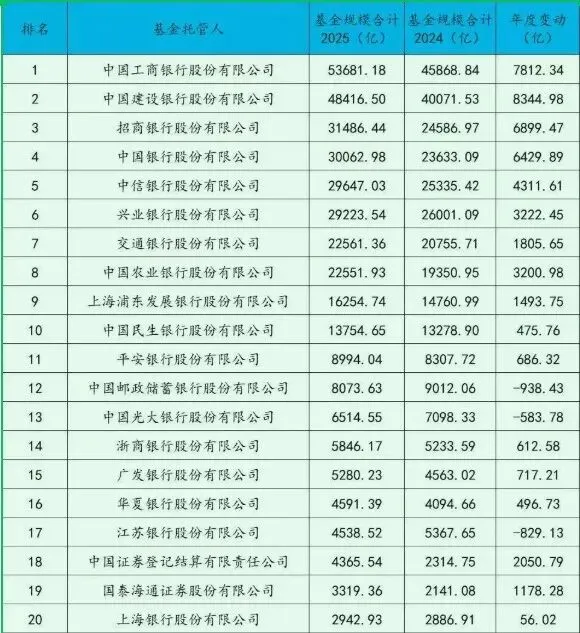

其中,中国结算以4365.54亿元的托管规模跻身行业前二十,仅一年时间规模就增长了2050.79亿元。

与此同时,中信证券年度增长达1640.19亿元,增幅超过200%,国泰海通证券、中信建投证券等头部券商均实现600亿元以上的规模增长。

数据来源:Wind

01 银行仍是霸主

截至2025年末,全市场公募基金托管总规模已达37.68万亿元,较2024年增长5.26万亿元,增幅约为16.2%。

目前,公募托管市场银行与券商的占有率分别为84.44%、15.56%,尽管银行霸主地位依然牢固,但券商“虎口夺食”的势头强劲。

中国工商银行以5.37万亿元托管规模位居榜首,2025年规模增长约7812亿元。

中国建设银行位列第二,规模为4.84万亿元,其年度增长8345亿元,成为增量最高的托管机构。

招商银行稳居第三,规模达3.15万亿元,年度增长近6900亿元。在规模前十的托管机构中,银行占据了绝对优势地位。

城商行中,江苏银行以4538亿元排名第一,上海银行和北京银行分别以2942亿元和2511亿元位列第二、三位。北京银行年度增长973亿元,增速在城商行中表现最为亮眼。

02 券商“虎口夺食”

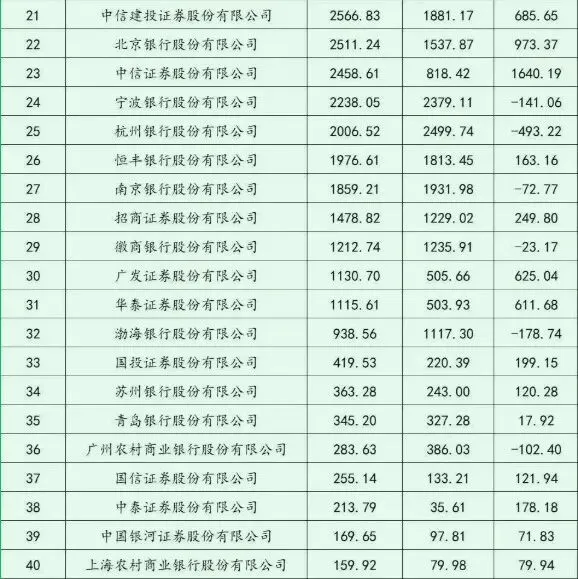

自2013年证监会放开券商基金托管资格以来,券商在公募托管市场中的角色正从边缘参与者逐步转变为重要竞争者。截至2025年底,已有28家券商开展公募托管业务。

2014年仅4家券商涉足该领域,而如今券商已成为公募托管市场不可忽视的力量,这一增长轨迹标志着行业生态的多元化演进。

券商结算模式的推广,成为券商切入市场的重要抓手。自2017年底证监会推动券商结算模式试点以来,已在私募托管领域积累丰富经验的券商将其服务能力延伸至公募领域。

券商托管团队通常更贴近资本市场前沿,能够更敏捷地响应基金管理人的个性化需求。使得券商公募托管在服务效率和灵活性上具备差异化优势。

在2024年和2025年,券商新托管公募基金占比分别为9.21%和15.56%,显示出券商托管业务正处于快速发展期。特别是2025年券商公募托管市场占有率,相比于2022年的5.38%,大幅提升了10.18%。

03 差异化竞争

03 差异化竞争

目前,券商与银行在产品结构和服务侧重上形成了差异化竞争格局。券商托管的公募产品中,权益类基金占比较高,在ETF等交易型、工具化产品上具有明显优势。

不少券商正是以ETF托管为切入点,逐步拓展至全品类公募托管服务。这类产品契合被动投资与产品创新的市场趋势,也能充分发挥券商在交易做市、产品设计等方面的综合能力。

银行则在货币基金、债券型基金及传统主动权益基金等产品上继续保持主导地位。这些产品往往与银行强大的渠道网络、稳健的客户基础以及成熟的资金清算体系深度结合,形成其长期以来的业务护城河。

随着被动投资与创新产品的快速发展,券商与银行之间的业务边界正在逐渐融合。银行持续增强在指数与创新产品方面的服务能力,而券商也在积极拓展固收类及混合类公募产品的托管市场。

行业已形成“差异化竞争、互补式发展”的格局。

数据来源:Wind

04 头部券商领跑

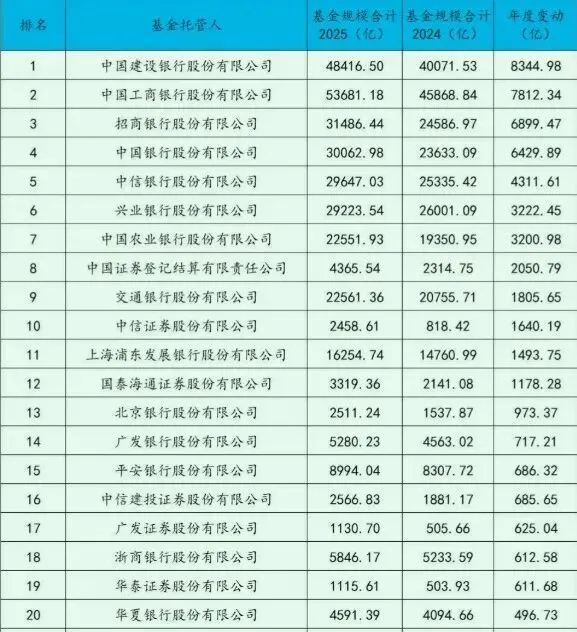

券商公募托管头部集中现象明显。从存量公募托管规模来看,国泰海通以3316.72亿元的规模稳居行业第一,在整个券商盘子中单家市占率达到23.7%。中信建投证券和中信证券的托管规模都在2000亿元以上。

前四家券商合计市场份额达到70.09%,显示出极高的市场集中度。从存量托管公募基金数量来看,中信证券以159只托管基金位居行业首位。国泰海通证券、中信建投和广发证券紧随其后,市场份额均超过10%。前四家券商之间的差距微乎其微,竞争异常激烈。

特别是国泰海通自资产托管部门成立之初就将公募托管纳入战略规划,通过持续加大科技投入、组建专业服务团队、深化机构客户合作,逐步构建起在公募托管领域的特色优势。

05 新托管发力

2025年新托管公募方面,中信证券、广发证券、国泰海通证券领跑,分别新托管54只、43只和41只公募基金。

在2025新进公募托管的券商中,国投证券、中泰证券、财通证券表现突出。

国投证券2025年新托管公募24只,最终托管公募基金数量达到36只。这意味着该公司仅用一年时间,就新增了过往两倍数量的公募基金托管。

中泰证券和财通证券同样发力,2025年分别新托管21只和10只公募基金,较原本存量托管基础也有大幅提高。

万联证券、第一创业、国元证券零突破,年内各自成功新托管1只公募基金,实现公募托管业务从无到有。

在2024年“新国九条”与2025年证监会《指数化投资行动方案》叠加定调后,ETF成为资本市场高质量发展核心赛道。券商在交易、投研、销售与托管等方面的一体化服务能力,也因此得以充分发挥。

值得一提的是,国投证券率先构建ETF生态圈。通过打通投研、销售、运营、托管全链路,建立“严选—创设—持营”一体化机制,完成从“销售通道”向“综合金融服务商”的关键跃迁。

总之,公募托管市场正经历一场静默而深刻的变革。传统银行与新兴券商将在差异化的赛道上,共同构建更加多元、高效的公募托管新生态。

未来托管版图或将呈现:“银行守公募、券商攻私募并切分公募增量”的双轨格局。

发表评论

发表评论: