研报速递

研报速递

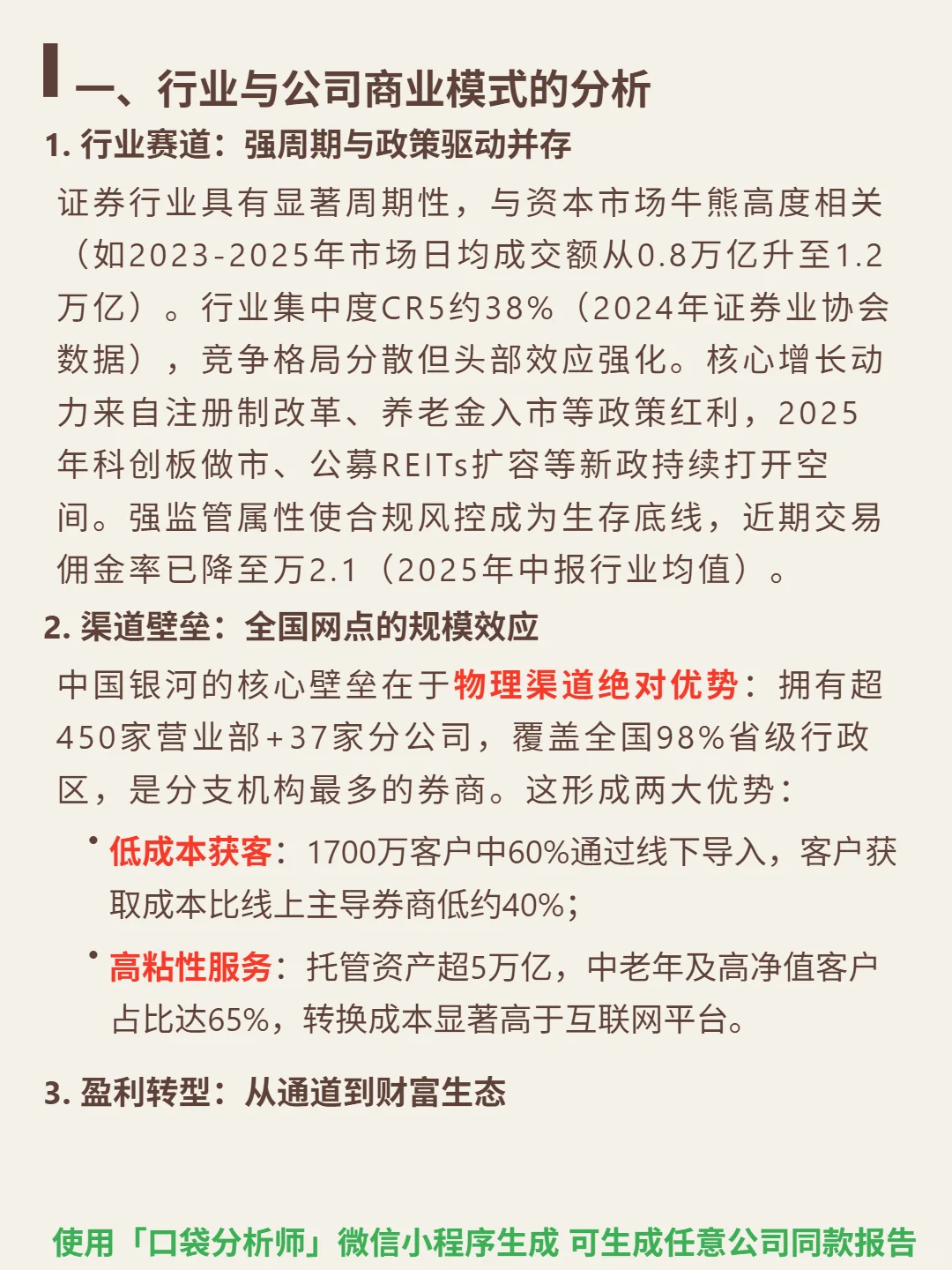

研究中国银河,最核心的价值在于其物理渠道壁垒与政策红利的共振。

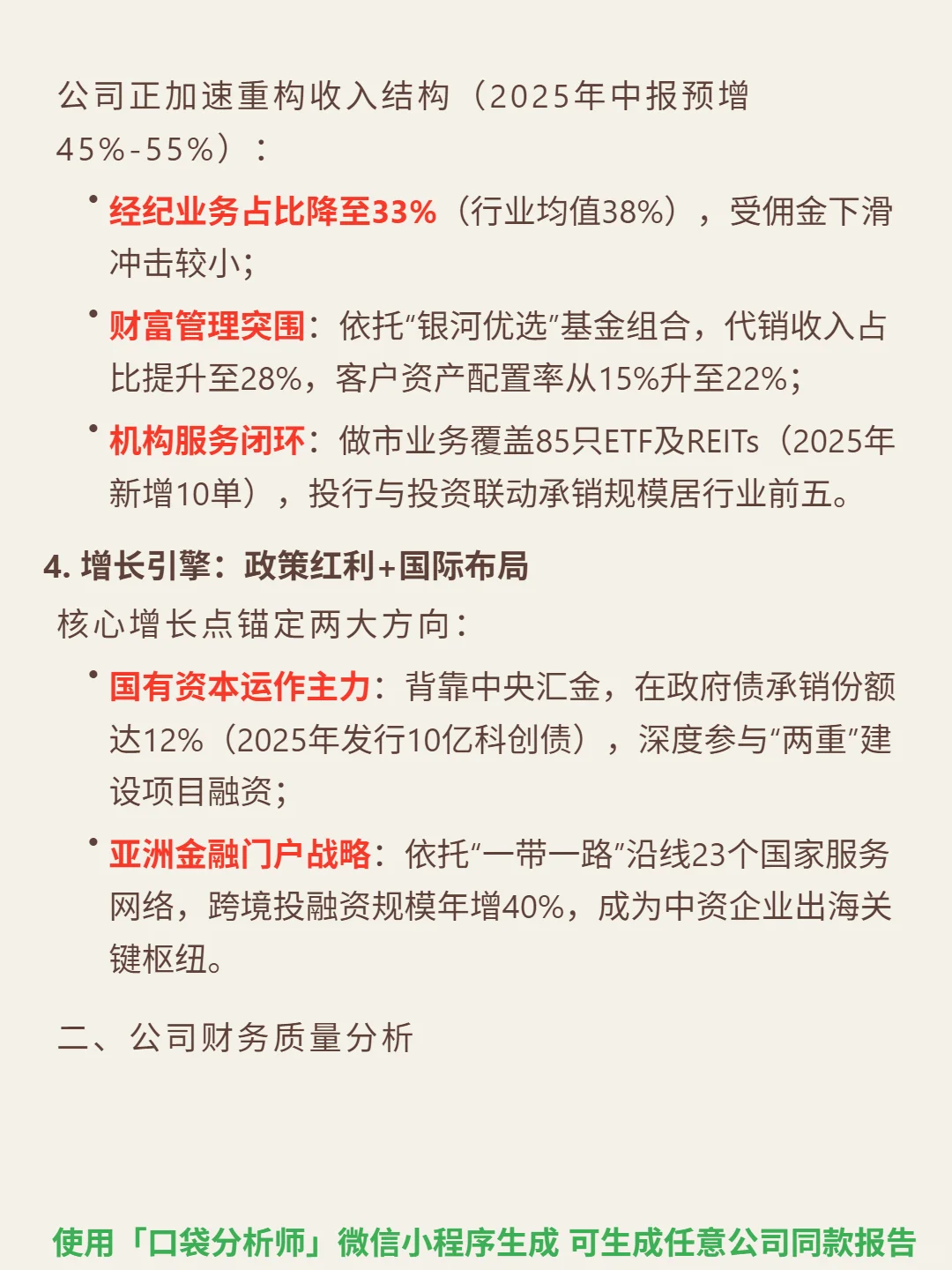

🎯 核心逻辑:作为头部券商,商业模式锚定"渠道+政策"双驱动。行业强周期(2023-2025年日均成交额从0.8万亿升至1.2万亿)叠加注册制、REITs扩容等政策红利,CR5达38%的分散格局中头部效应强化。核心壁垒是物理渠道绝对优势:超450家营业部+37家分公司覆盖98%省级行政区,为分支机构最多券商,带来60%线下获客(成本比线上低40%)和5万亿托管资产(中老年及高净值客户占65%,转换成本高)。盈利结构向财富管理转型,经纪业务占比降至33%(低于行业均值38%),代销收入占比提升至28%,客户资产配置率从15%升至22%;机构服务端覆盖85只ETF及REITs做市,投行承销规模居行业前五。增长引擎来自国有资本运作(政府债承销份额12%,2025年发行10亿科创债)和国际布局("一带一路"23国网络,跨境投融资年增40%)。

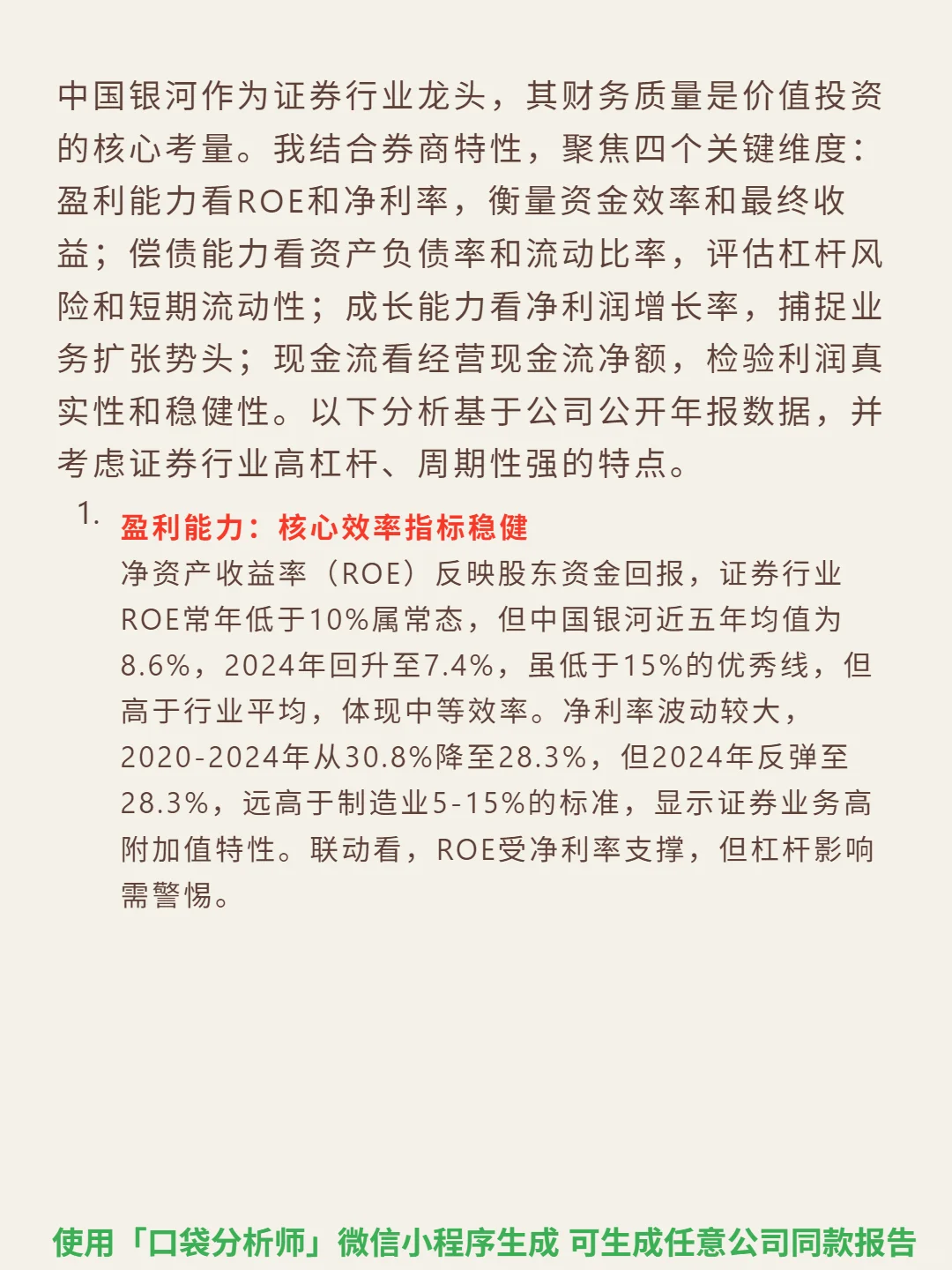

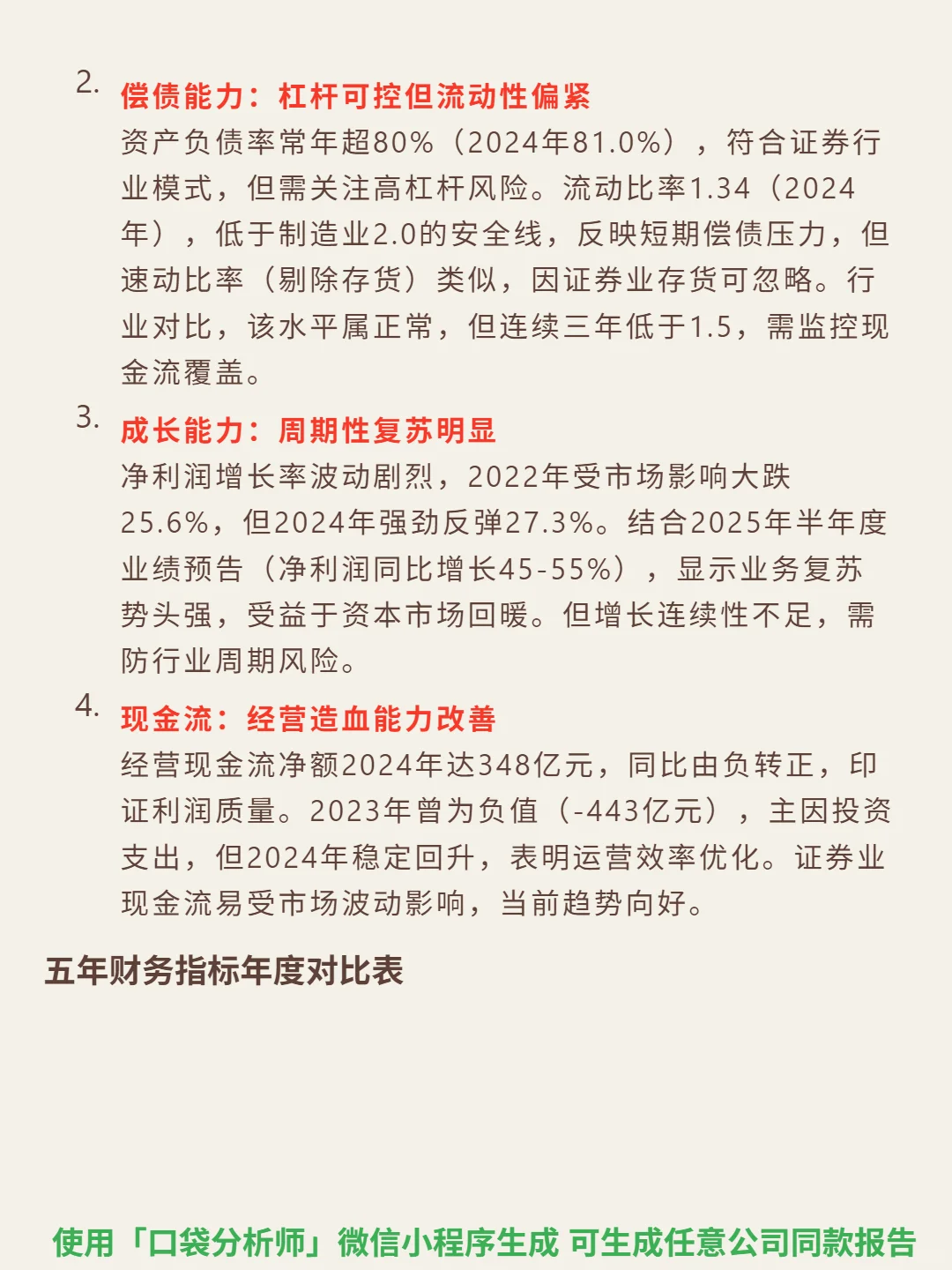

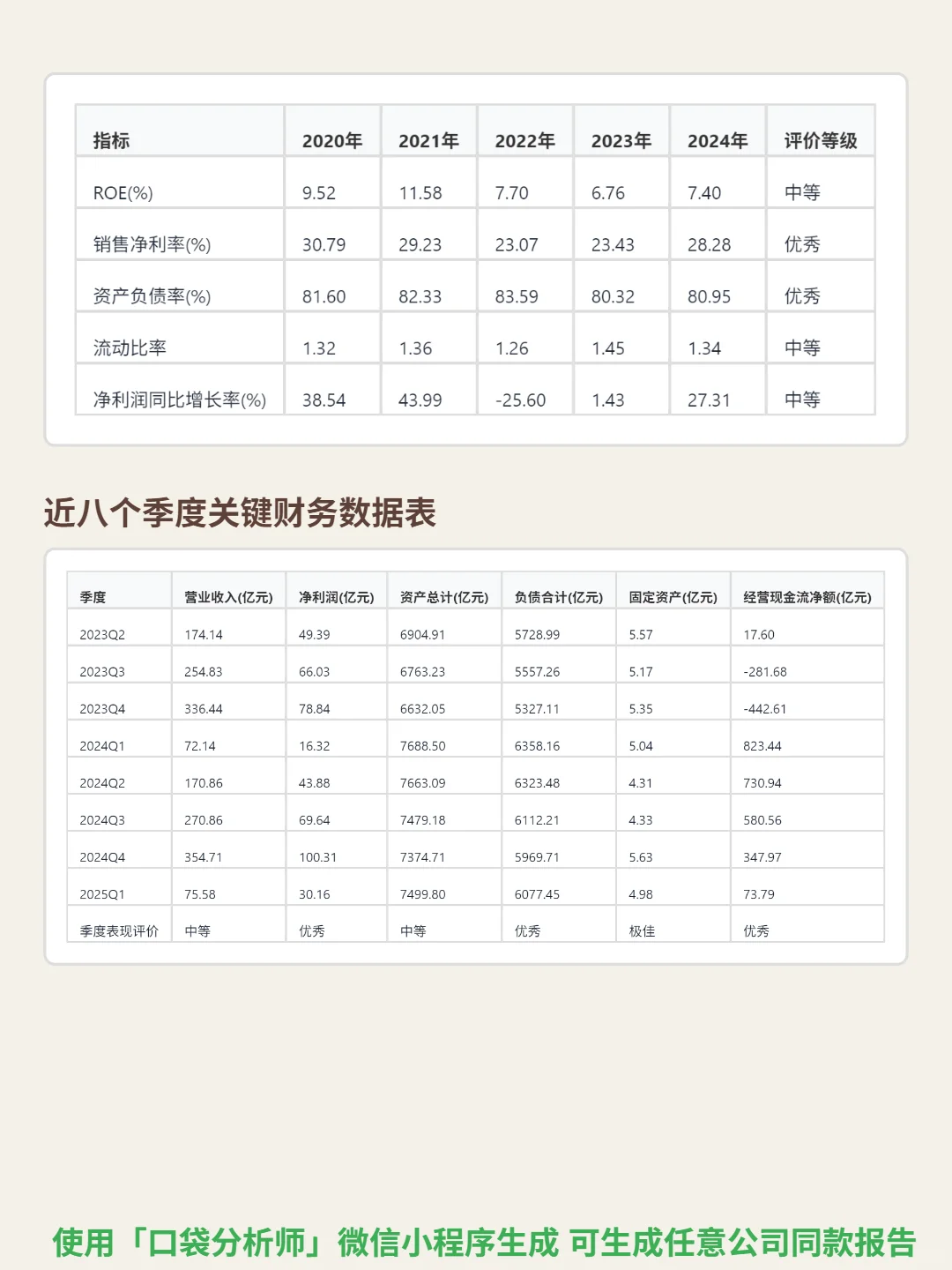

📈 财务亮点:盈利能力稳健,近五年ROE均值8.6%(2024年7.4%,高于行业平均),净利率28.3%(2024年,远高于制造业5-15%);成长能力周期性复苏,2024年净利润增长27.3%,2025年中报预增45%-55%;现金流改善明显,2024年经营现金流净额348亿元(由2023年-443亿元转正);偿债能力符合行业特性,2024年资产负债率80.95%(行业常态),流动比率1.34(中等水平)。需注意行业周期性对增长连续性的影响,2023年现金流负值主因投资扩张,非经常性损益占比低,利润真实性较高。

#中国银河 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: