研报速递

研报速递持仓过节,还是落袋为安?

基金到底该持仓过节,还是提前赎回落袋为安?

毕竟今年春节有9天休市,海外市场波动、国内政策变动、资金面变化,任何一个不确定因素,都可能影响节后基金走势。

今天整理了10+头部券商的最新分析,结合历史数据和实操指南,帮你理清思路,不用再纠结,安心过个好年~

综合所有券商观点,结论非常明确:

对于绝大多数基民(积极型、稳健型),持仓过节是更优选择!

优质权益类、均衡配置类基金可坚定持有;仅保守型投资者,建议适度降低权益仓位,留足现金应对不确定性。

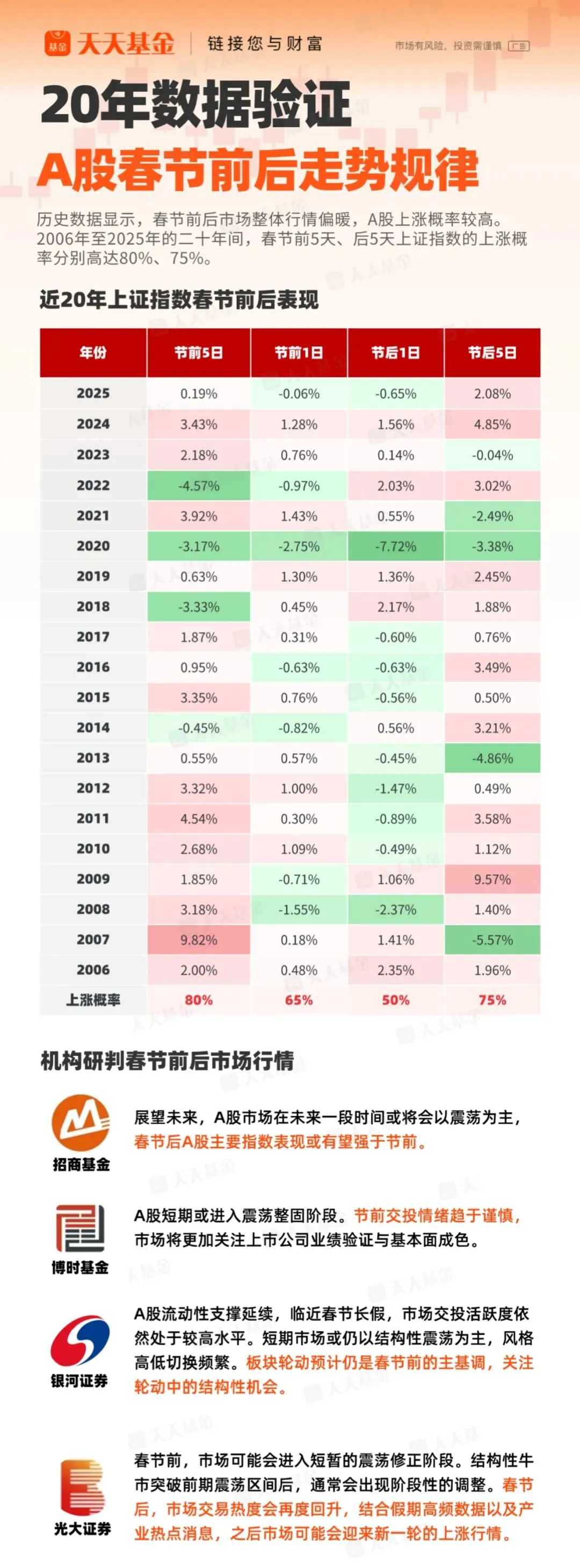

图片来源:东方财富choice

中信建投证券

近期春季行情出现了阶段性调整,核心是内因主导、外因催化。内因为市场主动降温、宽基ETF遭遇抛售潮;外因包括美联储主席换届、伊朗地缘冲突、Anthropic新工具引发全球科网股下跌等扰动。当前外部扰动未对中国产业基本面形成实质性冲击,且集中降温操作已结束,市场情绪充分释放,调整较为到位,春节后春季行情有望延续。

光大证券

本轮春季行情仍然值得期待,后续市场无论是政策面还是基本面,都会有利好消息逐步验证,但市场表现未必会一帆风顺。春节之前,市场可能会进入短暂的震荡修正阶段。不过,仍然建议投资者持股过节。因为在春节之后,市场交易热度会再度回升,可能会迎来新一轮上涨行情,并且有望延续至4月份。

中国银河证券

A股市场存在显著的春节“日历效应”。春节假期前,市场呈现典型的“节前避险”特征;春节假期后,随着政策窗口的开启、风险偏好的回升,市场焦点可能重新转向具备产业催化、业绩确定性的成长板块。预计今年的上涨节奏将更趋温和,行情更加稳健。

节前热点阶段性轮动,红利、银行、消费等低波动、高股息板块有望继续获得资金青睐,市场或维持区间震荡,建议均衡配置。节后,随着政策窗口开启、风险偏好回升,市场焦点可能重新转向具备产业催化、业绩确定性的成长板块,如AI应用、高端制造、新能源等。节奏将更趋温和,慢牛行情更加稳健。

国投证券

春节前市场依然维持高位震荡状态。关于春节前后风格会否发生变换,我们认为,价值风格在春节后进一步压倒性占优成长并不具备充分逻辑依据,目前看随着沃什边际影响减弱,海外市场开始逐步企稳,节前对于贵金属价格暴跌影响下的有色和海外AI巨头业绩影响两大领域的担忧明显缓解,我们更倾向于认为在春节后科技成长风格将有望卷土再来,“四大金刚”(有色、化工、AI应用与电网设备、工程机械)依然是配置的核心。

国泰海通证券

坚决看好中国市场前景,建议持股过节。首先,全球市场正快速计入美联储潜在的鹰派货币立场,但从路径角度,沃什的降息立场更为鸽派和确定。与此同时,美国财政部部长贝森特澄清强美元政策并非指干预汇率,海外金融紧缩预期边际改善。其次,中国政府的政策重心正转向内需主导,并作为首要任务,有望提振中国经济前景与资产回报。此外,证监会近期再次强调“全力巩固资本市场稳中向好势头”,A股上市公司亦掀起回购热潮。我们认为,中国股市将逐步企稳与展开春季行情,眼下是增持良机。

新兴科技是主线,别忘了价值也会有春天。

内需价值方面,推荐:消费者服务/食品饮料/航空,与化工/房地产/建材。

新兴科技方面,推荐:港股互联网/传媒/计算机/机器人/电子/军工,以及储能/电网等出海制造;

大金融方面,推荐:券商/保险/银行。

不同类型的基金怎么留

1. 股票型基金(主动权益、指数基金)

核心建议:优质基金坚定持有,规避高位题材

重点布局方向(券商重点推荐):AI算力、半导体、数据要素、消费复苏(食品饮料、旅游酒店)、高股息(银行、电力);

2. 混合型基金

核心建议:维持均衡配置,按风险偏好调仓

积极型:权益仓位70-80%,聚焦成长+消费双主线;

稳健型:权益仓位50-60%,增加债券和现金类资产;

保守型:权益仓位30-40%,重点配置偏债混合基金。

3. 债券型基金

核心建议:安心持有

债券市场受春节影响极小,流动性稳定:优先选择中短久期利率债、高等级信用债;可转债可适度配置,兼具债性保护和股性弹性。

4. 货币基金/短债基金

核心建议:作为现金管理工具,留足备用金

适合所有投资者:保留10-30%资金在货币基金/短债基金,既能获取稳定收益,又能应对节后可能的市场波动,灵活调仓。

风险提示

一是海外市场波动。9天休市期间,美国CPI数据(2月11日)、美联储政策动向、“沃什交易”回摆等,可能影响节后A股开盘;

二是政策不确定性。国内经济数据、地产政策、消费刺激措施可能有新变化,影响相关板块基金走势;

三是流动性风险。节前资金面偏紧,部分机构可能兑现收益,导致市场短期波动。

最后想说:基金投资是长期的事,一个春节长假,不会改变基金的核心价值。与其天天纠结“卖不卖”,不如放下焦虑,好好过节,相信时间的力量。

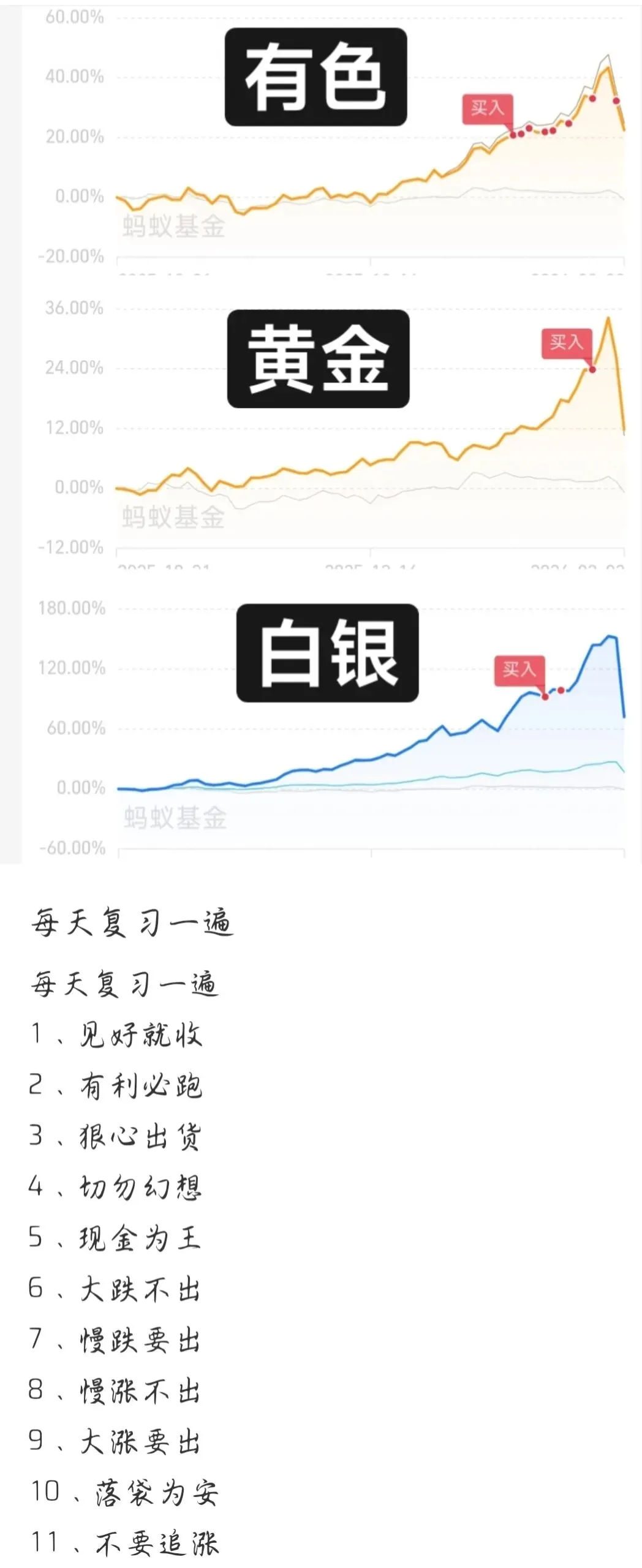

附最近看到的十一字真言:

💰 财富积累进行时 💰

谢谢你读到这里,我是Max,和你一起从0开始学习基金理财,希望未来有更多的钱做喜欢的事~

END

发表评论

发表评论: