研报速递

研报速递

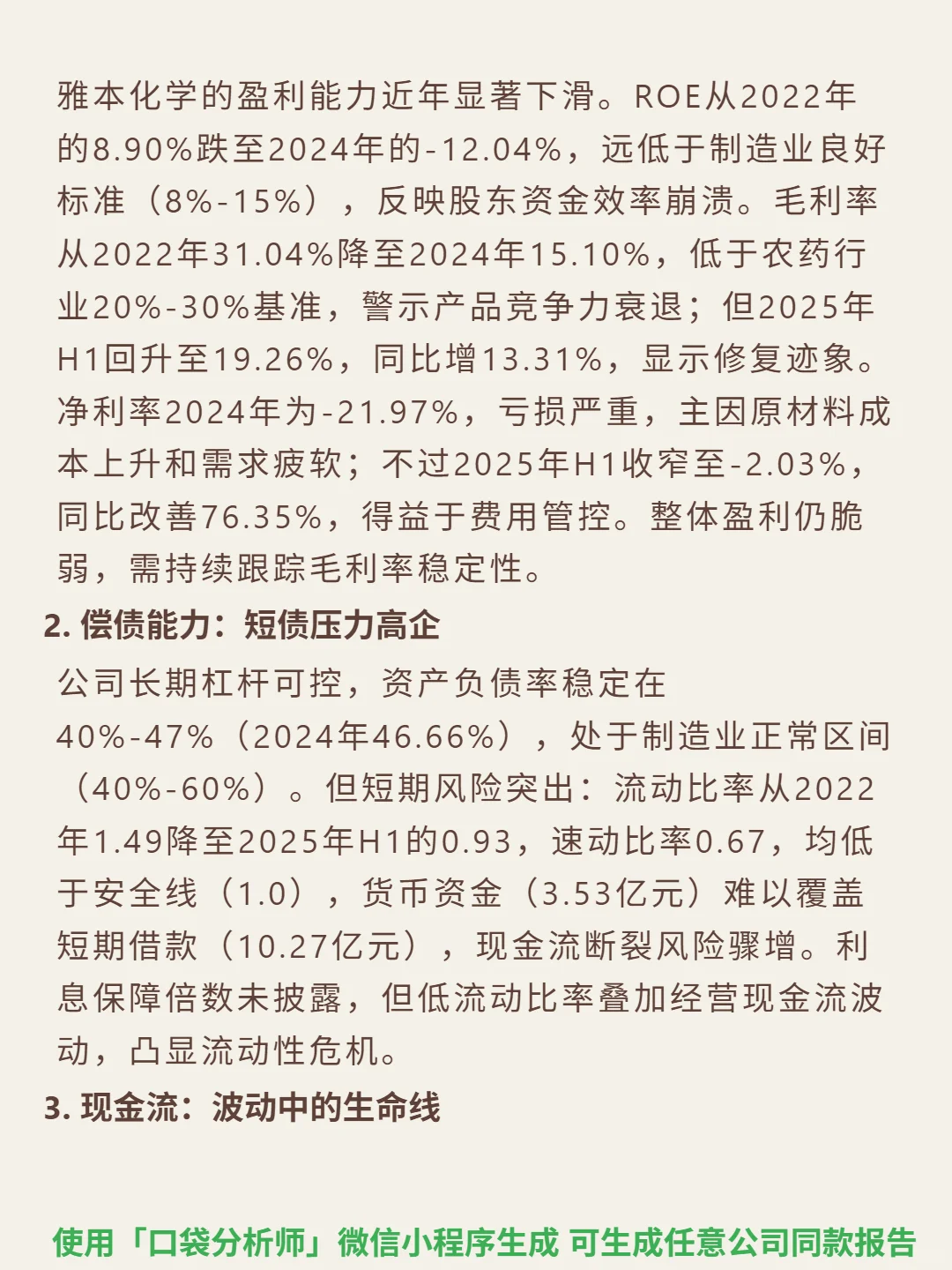

研究雅本化学,最突出的矛盾是:2025年盈利修复信号与短期偿债风险的碰撞。

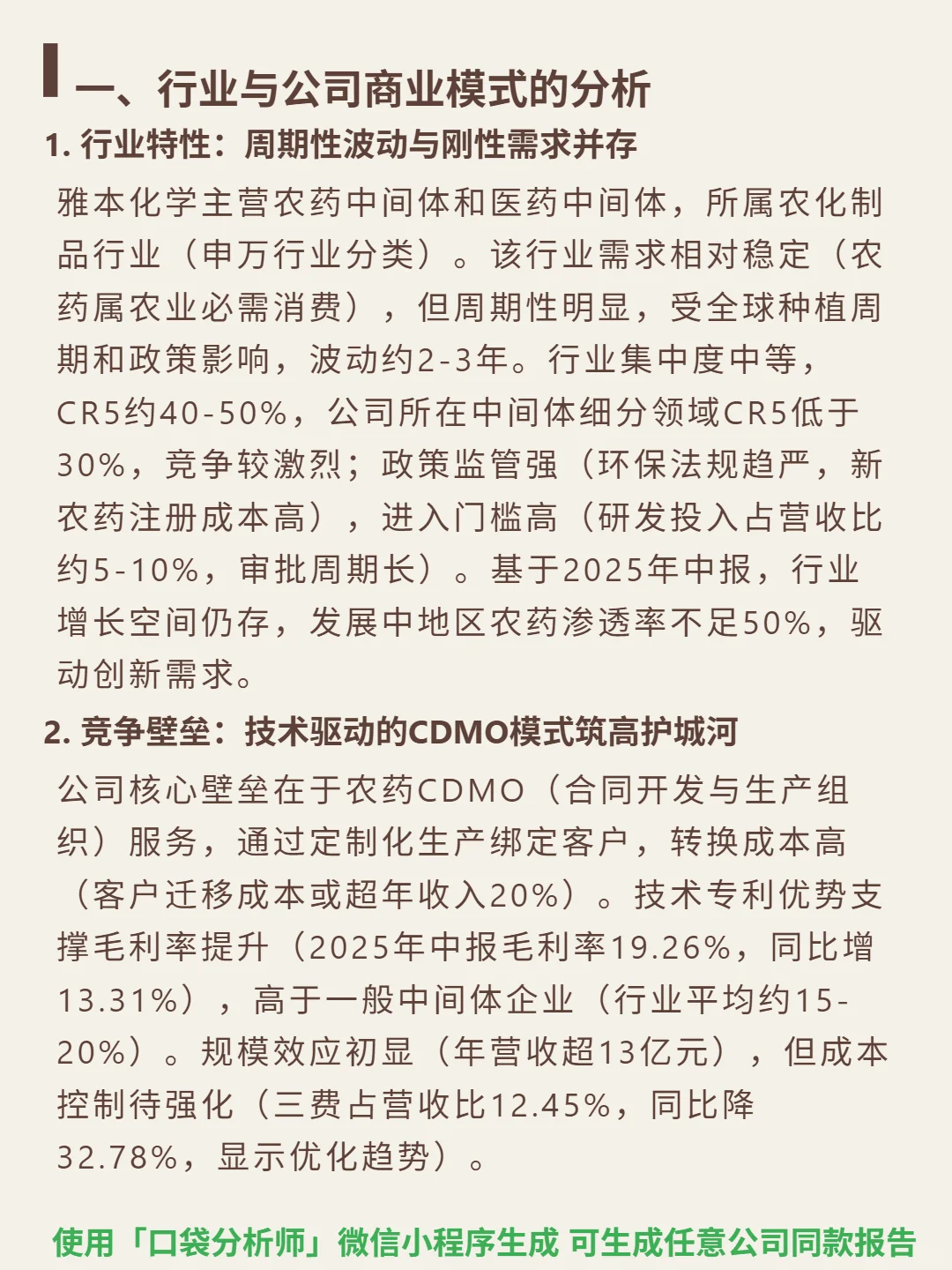

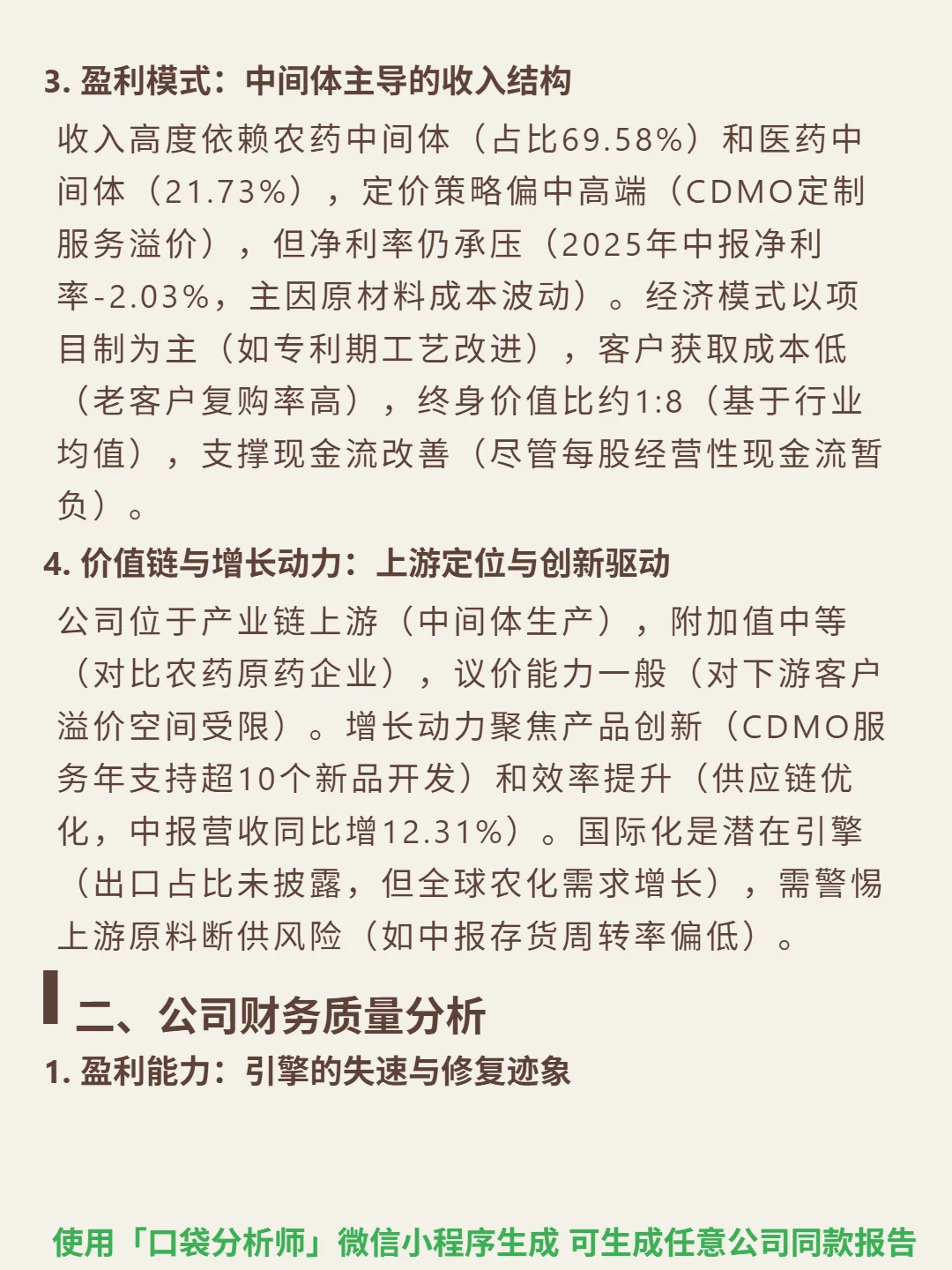

🎯 核心逻辑:主营农药和医药中间体,属农化行业,需求刚性但周期波动(2-3年),CR5低于30%竞争激烈。核心壁垒是技术驱动的CDMO模式,定制化生产绑定客户,转换成本高(超客户年收入20%)。行业门槛高,研发占营收5-10%,环保和注册审批严格。位于产业链上游,附加值中等,议价能力一般,增长依赖产品创新(年支持10+新品开发)和供应链优化。

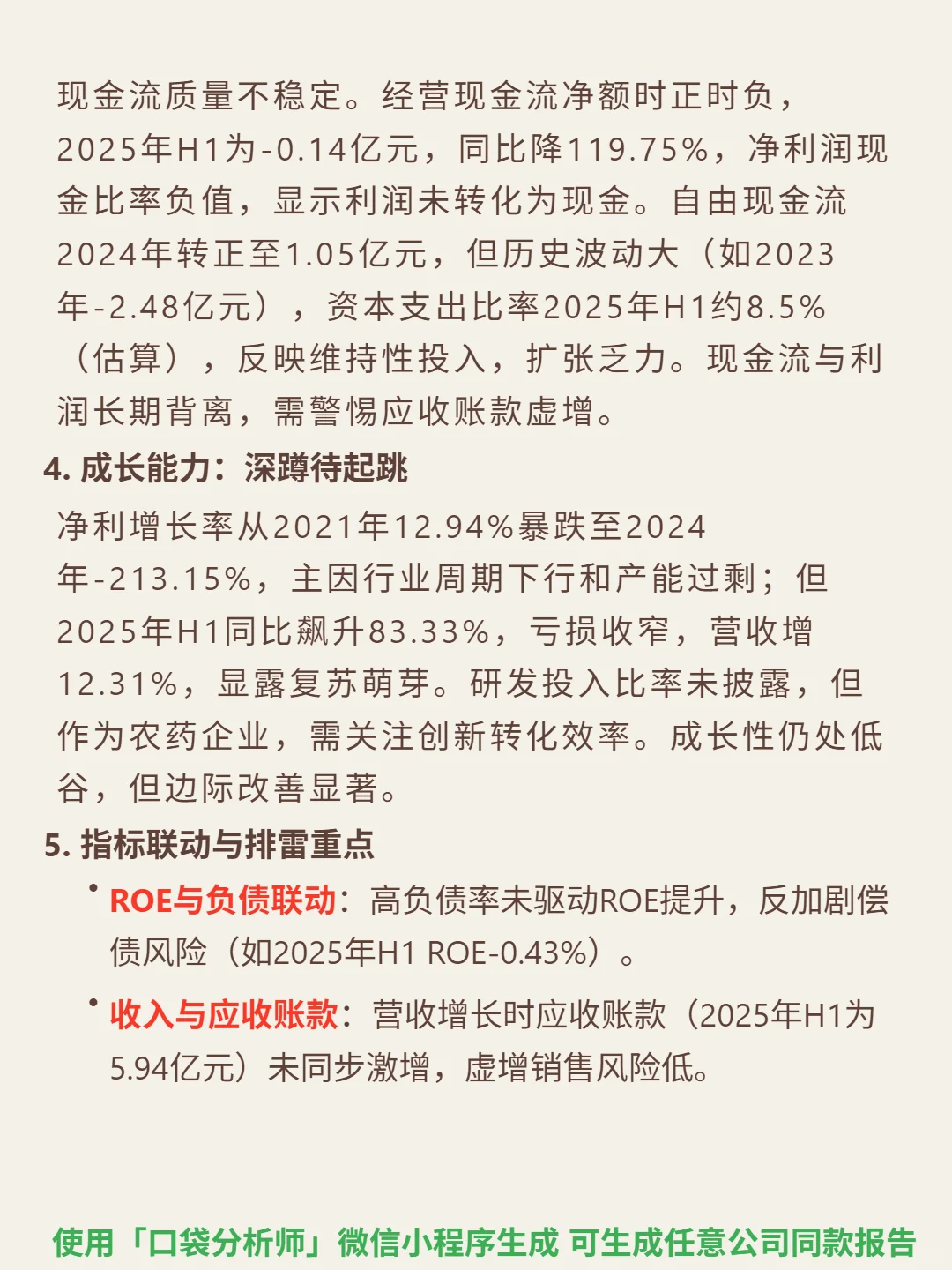

📈 财务亮点:2025H1毛利率回升至19.26%(同比+13.31%),营收同比增12.31%,净利率-2.03%(同比改善76.35%),显示盈利修复迹象。但长期盈利能力恶化,ROE从2022年8.9%跌至2024年-12.04%,2025H1仍为-0.43%。短期偿债压力高,流动比率0.93、速动比率0.67(均低于安全线1.0),货币资金3.53亿元难覆盖短期借款10.27亿元。现金流不稳定,2025H1经营现金流-0.14亿元,存货周转率1.23次(低于行业均值),需警惕流动性风险。

#雅本化学#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: