研报速递

研报速递

每周更新读研报的学习笔记,与感兴趣的小伙伴一起分享和共勉。今天是读研报系列的第十篇,让我们一起来看一篇花旗分析互联网行业的中国龙头公司腾讯的研报。

🔍 这篇研报主要讲了什么?

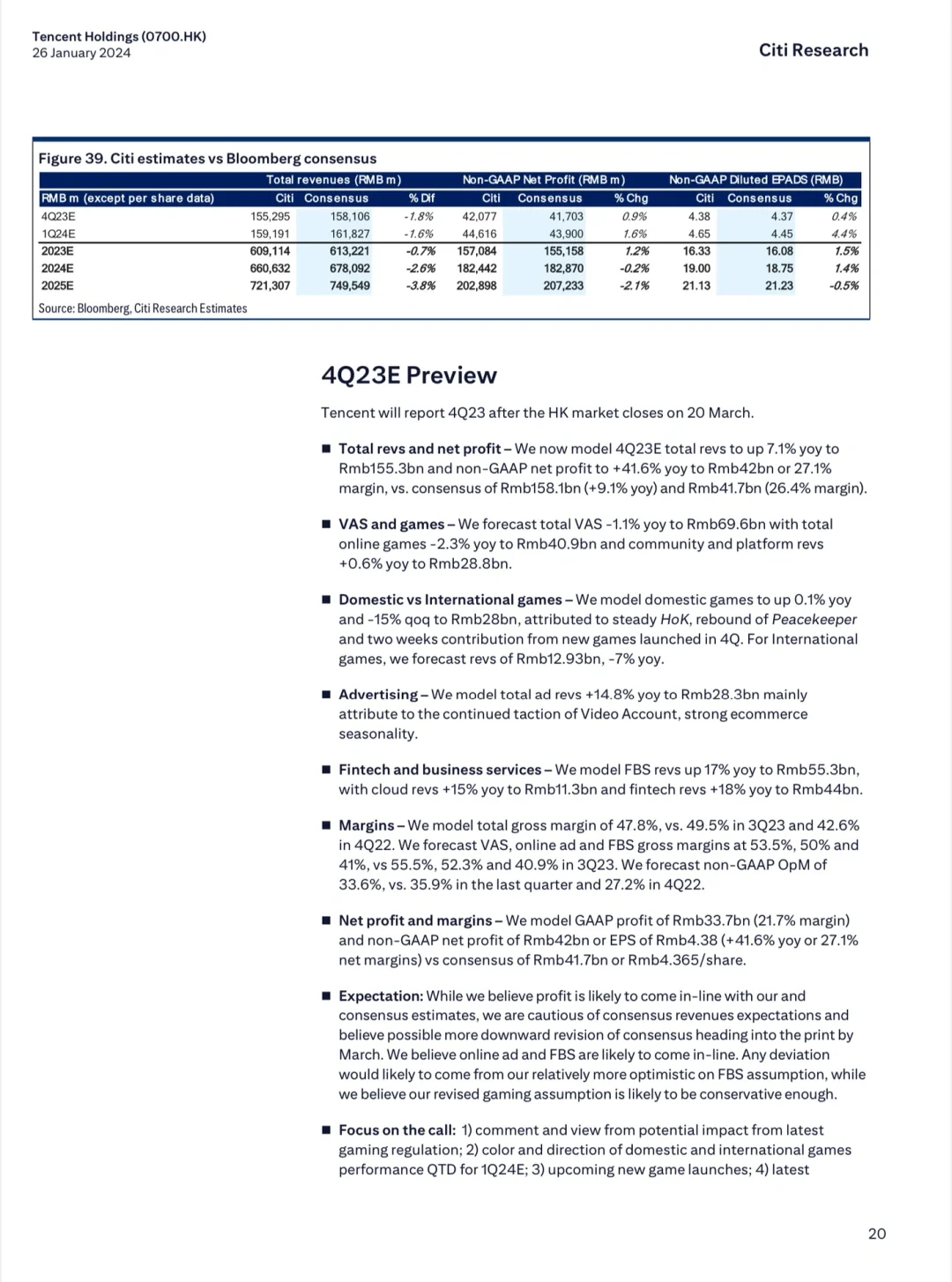

开篇花旗认为腾讯的高营收利润、成本管控将有助于它交出一份漂亮的利润增长成绩单。腾讯在短视频、直播带货等领域的投资持续加码,2024 的增长势头不错。报告中段,花旗针对腾讯的手机游戏、电脑游戏、视频和流媒体等业务分别进行了业绩分析。最后,花旗更新了对腾讯增长的预测以及在不同情境下的股价预测。

🔍 花旗有哪些核心观点?

手机游戏

头部的两三款产品依然是业务营收的“扛把子”。运营期产品的生命周期高度依赖于长线运营能力和版本推陈出新能力,而腾讯在几款头部产品上均用数据证明了自己。

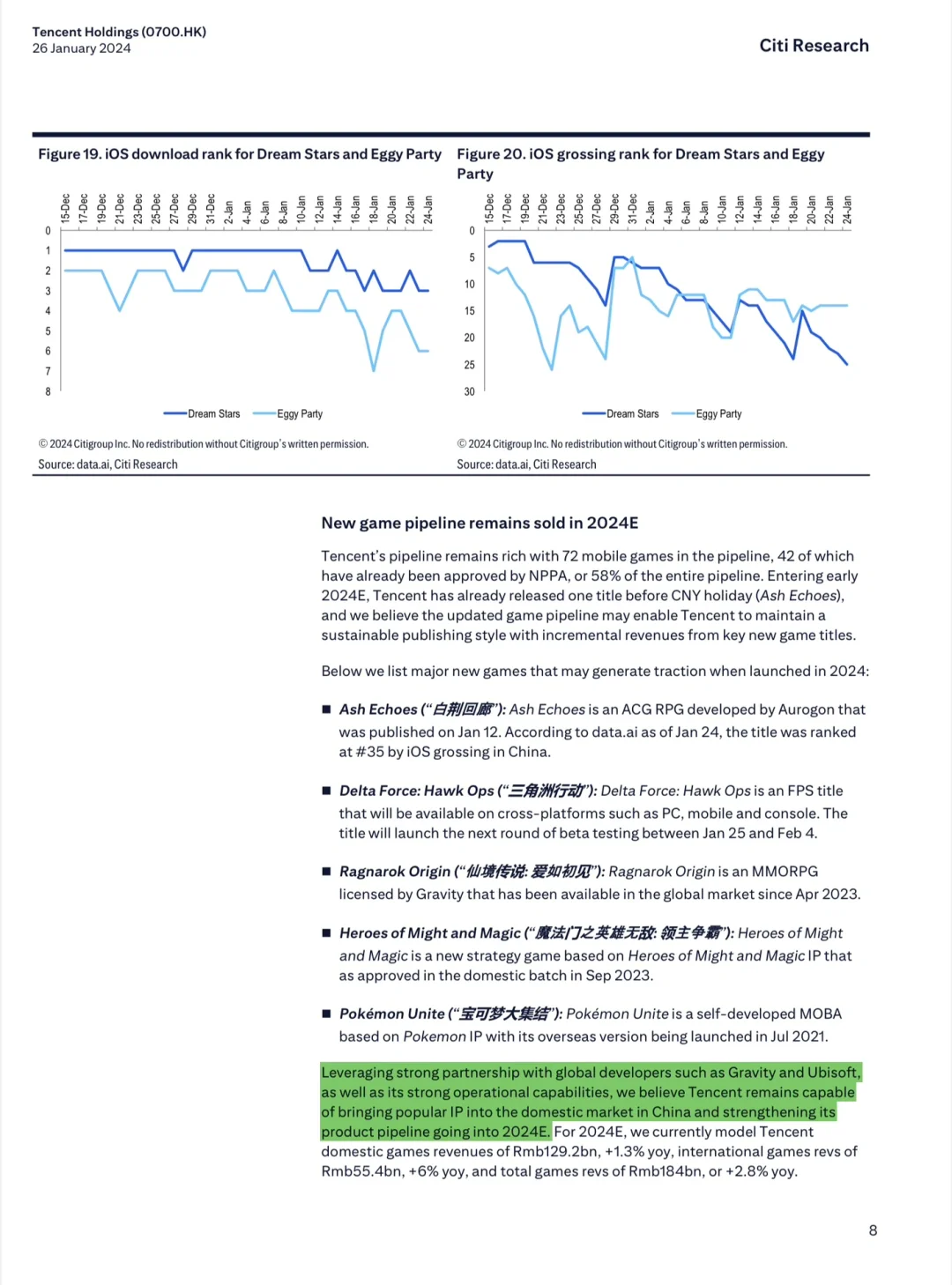

从研发管线上看,腾讯的储备依然强劲,共计72款手机游戏中58%已经获得版号(图 3) 花旗认为,凭借全球合作研发、运营能力,腾讯有望引进更多优质IP进入中国游戏市场。

社交和数字化产品

腾讯音乐在日/月活上处于行业第二(图 4)扩大合作生态是腾讯音乐的重点战略,同时腾讯未来也将重点去探索音乐家和乐迷之间更有创意的空间交互。

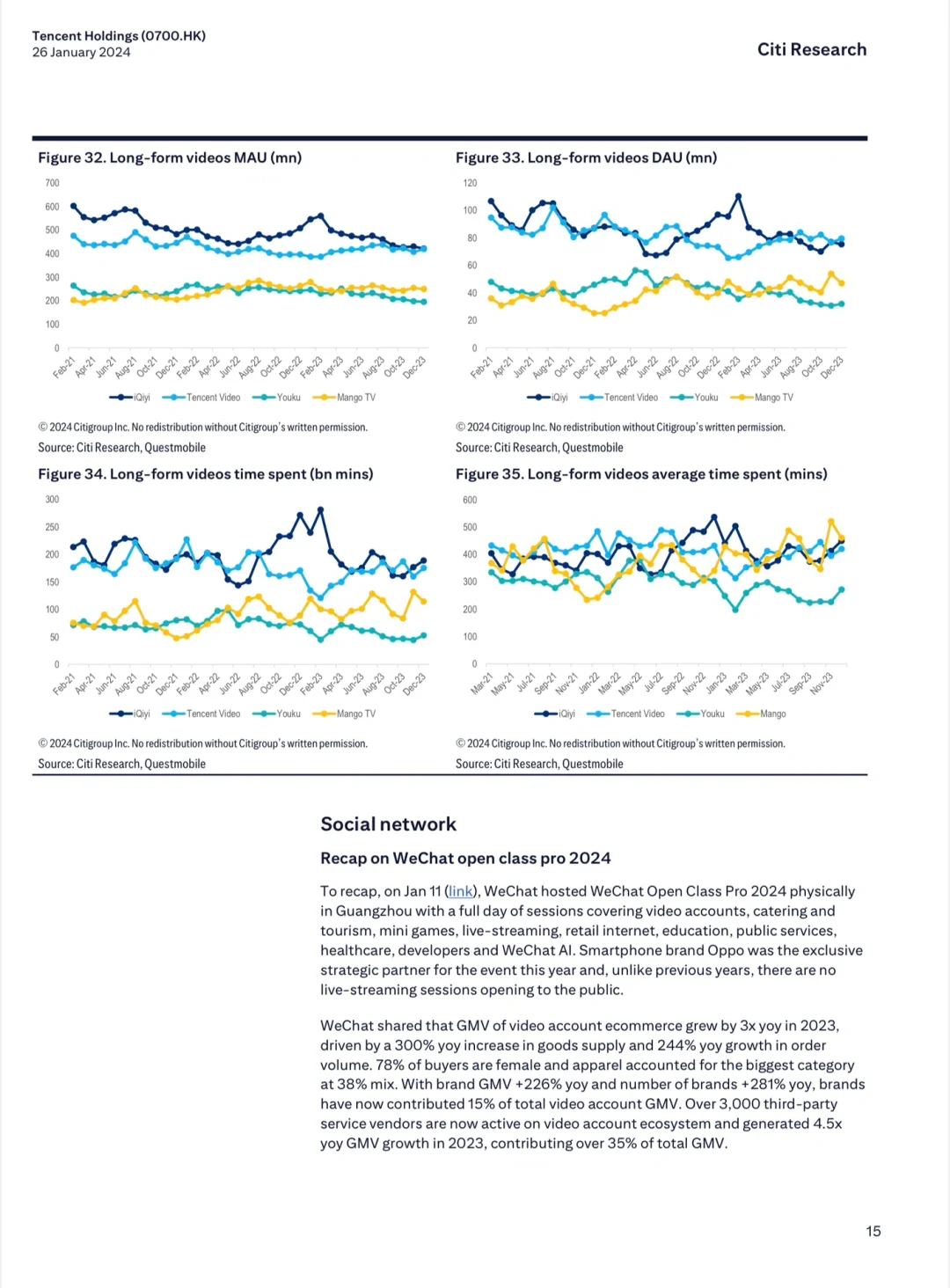

腾讯视频在日/月活上也处于第二的位置(仅次于爱奇艺)电视剧繁花的大火为腾讯视频带来的不仅是流量、会员数的增长,还有广告收入的增长。

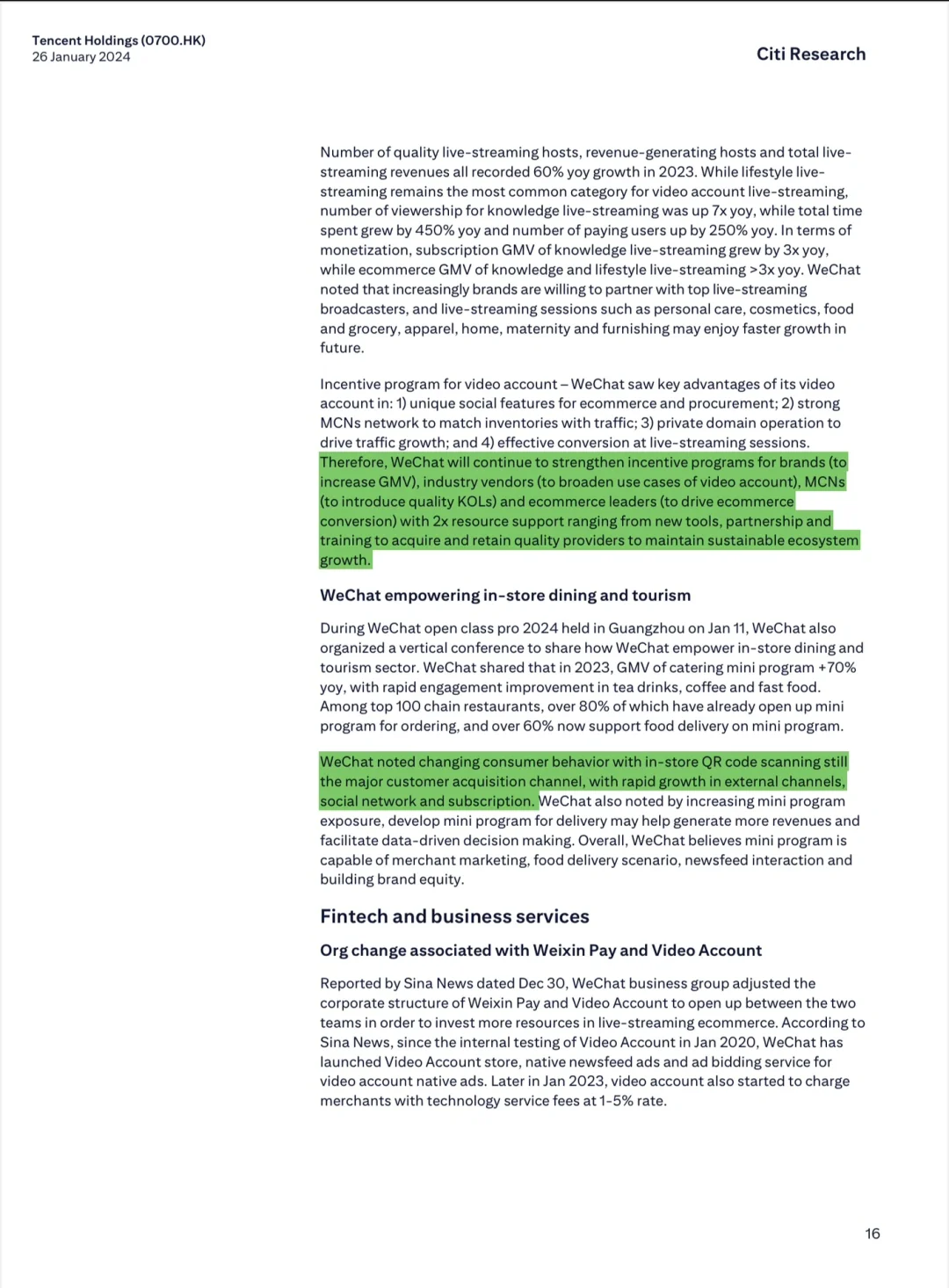

短视频/直播驱动的电商业务在23年迎来了x3倍速增长。2024年腾讯继续加大投入,吸引更多品牌、行业供应商、KOL共同做大以微信为核心的业务生态。近期腾讯也进行了架构调整,目的是微信支付和视频号的资源整合。

🔍 从这份研报中还学到了什么?

这次温故知新了一把SOTP估值法,以前MBA上课用的比较多的还是DCF,SOTP估值法比较适用于对多业态多元化集团。

商业生态似乎对于许多互联网业务增长都显得越发重要。当市场上同质化竞争越来越激烈时,单一平台/厂商将难以满足大规模的个性化、高品质服务需求。

如果你喜欢我的分享,欢迎去主页合辑「读研报」看看更多你感兴趣的笔记

#研报 #商业 #腾讯 #自我成长

发表评论

发表评论: