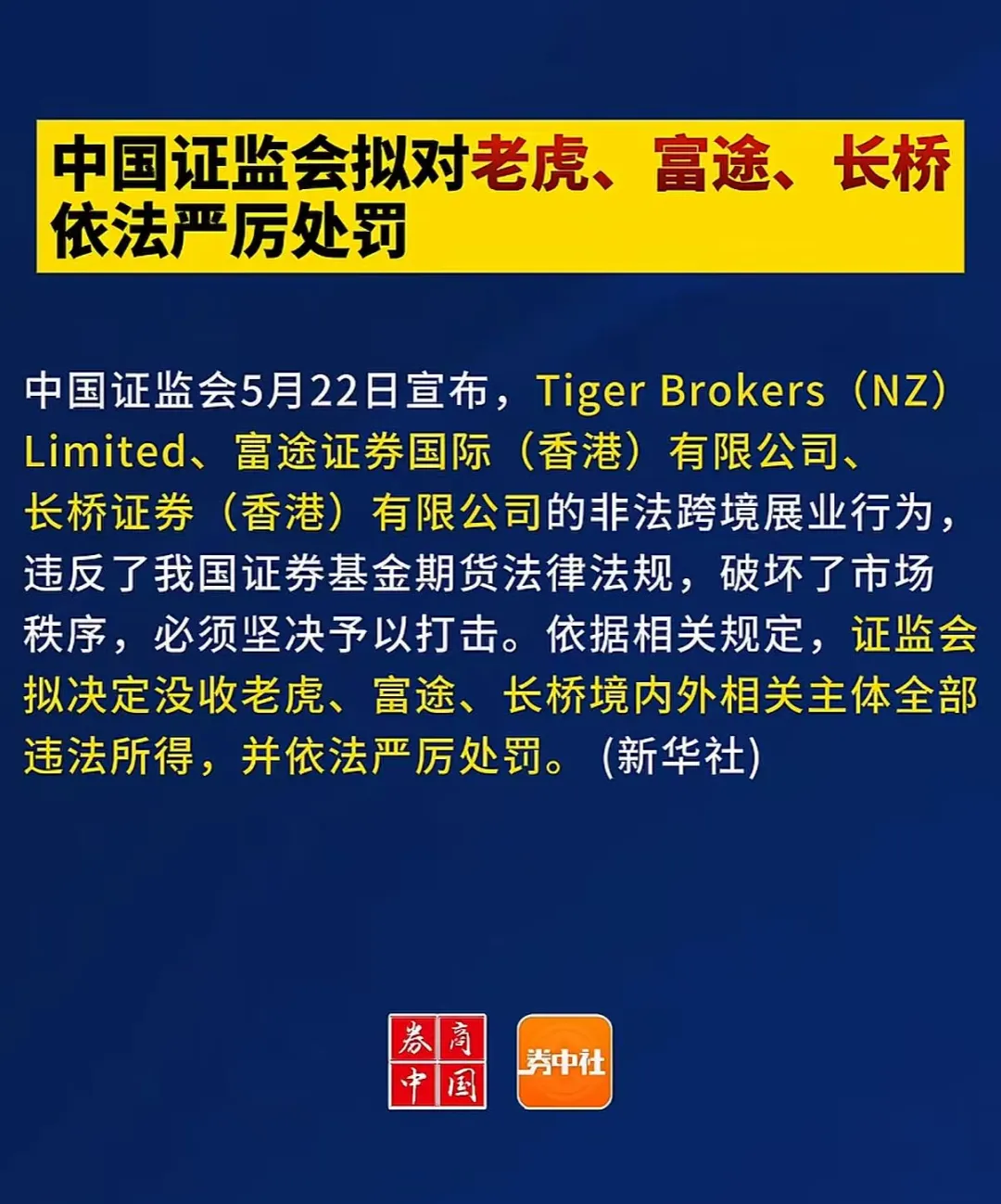

研报速递

研报速递避免错过公众号文章:点击上方公众号名片,进入公众号后,再点击右上角的“...”,在跳出的选择框中,选择“设为星标”或者“置顶公众号”即可。

本周名单:中信证券、兴业证券、申万宏源、华泰证券、招商证券、天风证券、广发证券、银河证券

文末有总结。

1、中信证券 - 脱虚向实,重视涨价线索的扩散(裘翔、高玉森、陈泽平等 2026/02/01)

我们判断本轮ETF集中赎回潮基本结束,权重股迎来修复窗口;大周期维度下的风格切换正在发生,从小盘切大盘,从题材切质量;沃什被提名美联储主席代表了“美国版脱虚向实”的政策意愿,无论是否能成功践行理念,对全球风险资产的风格都会产生巨大影响。站在A股视角,从资源热到周期热,涨价线索的全面演绎可能贯穿一季度。周期板块的底层共性是利润率修复空间大,背后是中国的政策从扩大规模逐步向提质增效的转变。

配置的底层思路还是应围绕中国具备竞争优势的行业在全球定价权的重估,化工、有色、电力设备、新能源的底仓配置思路依然成立,但对投机属性越发明显的贵金属板块要开始保持警惕;消费和地产链的躁动修复理应发生在春季,这与制造、科技并不对立。

2、兴业证券- 海外动荡后,A 股如何应对?(张启尧、胡思雨、张倩婷等 2026/02/01)

沃什意外获得联储主席提名,全球商品市场巨震,美股下跌,美元、美国长端利率上行,风险资产走弱。沃什提名引发全球叙事变化后,短期可能影响市场风险偏好。1 月全球权益和商品市场的共振上涨,很大程度上受益于弱美元的提振。沃什主张带动的美元走强预期下,此前的上涨可能需要一个阶段性的再平衡。此外,考虑到以有色为代表的“涨价链”是带动 1月 A 股走强的核心主线,强势板块回调或也将对市场形成结构性的扰动。

但我们认为,沃什对于资产价格的影响短期更偏叙事和情绪,中长期的实质性影响可能并没有市场预期的那么大。对于 A 股而言,近期沃什提名等海外扰动对于 A 股的影响或更偏情绪、偏结构,支撑春季行情的国内核心逻辑并未发生任何变化,尤其是年报业绩预告验证业绩改善趋势、2 月宏观和产业层面迎来密集催化,有望为更多结构性线索提供指引,继续推动春季行情继续向纵深演绎。

3、申万宏源- 开启区间震荡行情(傅静涛、王胜 2026/01/31)

开门红行情至今的波段定位:小波段,科技和周期先后演绎强动量行情,赚钱效应扩散已趋于充分,“行稳致远”政策持续,短期市场力量本身就在逐步退坡。大波段,前期开门红构成结构性行情的拓展和延伸;但总体市场仍处于上涨行情第一阶段的高位区域,领涨结构的估值到历史高位后,本就需要较长时间的震荡调整,消化中长期性价比不足问题。

重申结构性行情高位区域的 4 个特征:板块提估值难度提升,板块向上突破条件更加严格,对业绩验证的要求提高,对流动性负面冲击的敏感度提升。特朗普提名凯文·沃什任美联储主席,政策主张偏向数量工具紧、价格工具宽。短期宽松预期下修,商品价格大幅波动。短期 A 股需下探震荡区间下限,后续 A 股可能确立新的震荡区间。

中期判断不变:春季行情结束后,新的上涨阶段开启前,大概率会有休整阶段。这个阶段核心是等待产业趋势下阶段线索清晰,等待业绩消化估值和缓和性价比和筹码结构矛盾。26 年下半年还有新的上行阶段,核心逻辑是基本面周期性改善 + 科技产业趋势新阶段 + 居民资产配置向权益迁移 + 中国影响力提升显性化等多种积极因素共振。

4、华泰证券- 转向胜率思维(何康、方正韬、王伟光 2026/02/01)

上周 A 股高位震荡,大盘价值占优。向后看,节前风险偏好抬升的制约因素偏多:外部,凯文·沃什或接任联储主席,由于其此前被认为是通胀鹰派,美元、美债利率上行,风险资产承压;内部,随着行情向白酒等估值低位板块扩散,轮动加快下攫取超额收益的难度加大,技术性调整压力和长假效应下资金获利了结意愿上升。但本轮春季行情启动的核心驱动并未发生根本性变化,春节后至两会前胜率提升,若市场调整或提供新的布局窗口。配置上重视胜率,建议关注绩优、低位方向,如电力设备、存储及半导体设备、化工、工程机械、农业、美护等,长假受益的消费与出行链也可逢低布局。

5、招商证券- 指数震荡,涨价扩散(张夏、涂婧清、陈星宇等 2026/02/01)

展望 2 月,市场在未来一段时间将会以震荡为主,节后指数有望强于节前。在业绩预告披露结束后,市场阶段性会围绕商业航天、AI 算力及应用等主题进行交易,同时由于涨价的扩散,市场也会继续在以石油石化、建材、钢铁、化工、白酒等涨价领域进行阶段性交易。但是在缺少净增量的环境下,轮动可能会加速,交易难度进一步提升。整体风格也有望相对均衡,风格轮动也可能会加快。

6、天风证券- 乱中比稳(吴开达、林晨、汪书慧 2026/02/01)

根据经济复苏与市场流动性,可以把投资主线降维为三个方向:1)AI 产业革命带来的算力、存力、电力及应用的科技主线机会,2)内外共振,经济逐步修复,牛市主线风格“强者恒强”,但周期后半段易有所表现,3)赔率思维,即考虑风格轮动、底部反转的可能性。连续三年跑输但第四年跑赢概率较大的行业有食品饮料、农林牧渔、社会服务、医药生物。AI 产业趋势的进展取决于 AI 应用端和消费端的突破,重视恒生互联网。牛市初期资金更偏好少数高景气赛道,后期资金抱团聚焦主线,新增资金获利难度提升,而周期股又具备低估值、高贝塔的属性,易随着基本面回暖的深化而发挥较好的业绩弹性,获得增量资金青睐。

7、广发证券 - 中美最新财报中的行业配置线索(刘晨明、郑恺、杨泽蓁 2026/02/01)

年报预告靴子落地,A 股预计将迎来日历效应最强的春季躁动阶段。总量看,25 年年报预告压力仍较大。低预期、亏损或负增公司数量占比均较 24 年再创新高。18 年后,上市公司常在 Q4“洗报表”。向前看,靴子落地后,春节到两会期间,是春季躁动日历效应最强的阶段。历史看,春节前后,市场高胜率、小盘风格占优。最后,A 股年报预告落地,后续步入财报空窗期,而美股财报季刚刚开始。美股财报中透露的海外需求侧冷暖变化、以及对 A 股的股价映射均值得重视。

8、银河证券- 节前板块轮动向上或是主基调(杨超、王雪莹 2026/01/31)

A 股市场板块轮动速度加快,周内半导体、白酒、地产等板块阶段性走高,但行情持续性仍显不足。经历近期持续上涨行情后,受国际贵金属价格高位回落影响,周五有色金属板块大幅回调。1 月制造业 PMI 再度回落到荣枯线以下,反映出有效需求不足现状仍在。沃什被提名美联储主席,外部市场受到显著冲击。但 A 股流动性支撑延续,临近春节长假,市场交投活跃度依然处于较高水平。短期市场或仍以结构性震荡为主,风格高低切换频繁,关注基本面支撑较强的板块。根据 2025 年报预告披露线索,非银金融(券商)、有色金属、汽车等板块预喜率居前,科技成长板块业绩亮点突出。

本周券商策略总结

海外新变量冲击:沃什被提名美联储主席引发全球资产波动(美元走强、商品震荡),对A股风险偏好和结构(尤其涨价链)构成短期扰动,但多数认为对A股核心逻辑影响有限。

市场进入震荡阶段:随着开门红行情演绎充分、业绩预告结束,市场从趋势上涨进入区间震荡或轮动加快阶段,节前可能延续结构性震荡。

配置思路调整:从弹性追求转向胜率思维,重视低位、绩优、有基本面支撑的方向;同时涨价线索扩散(从资源向更多周期品)仍是重要逻辑。

春节前后展望:节前可能维持震荡轮动,春节后至两会前被普遍视为春季躁动日历效应较强的窗口。

END

本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

发表评论

发表评论: