研报速递

研报速递2月首批金股

根据第一财经报道,截至目前近10家券商公布了2月月度投资组合,涉及金融、有色、材料等多个领域。

据不完全统计,在各家券商的“金股”名单中,中国太保、紫金矿业、万华化学均获得3家券商的推荐,中际旭创、北新建材、兆易创新、中国中免、应流股份、华秦科技、洛阳钼业获得2家券商的推荐。

本周复盘

指数

本周(1月26日-1月30日),A股震荡调整,也是1月的最后一周,A股市场总体上看,前半月延续去年底强势,上证指数日K线一度17连阳,后半月市场总体高位震荡整理。1月A股总成交高达60万亿元(去年同期21.7万元),创历史新高。

上证指数跌0.44%报4117.95点,深证成指跌1.62%,创业板指跌0.09%,北证50跌3.59%,科创综指跌3.54%,沪深300涨0.08%,万得全A跌1.59%,中证A500跌0.62%,中证500周跌2.56%。

1月沪指累计涨3.76%,深证成指累计涨5.03%,创业板指累计涨4.47%。

港股恒生指数周涨2.38%,报27387.11点;恒生科技指数跌1.38%,报5718.18点;恒生中国企业指数涨1.71%,报9317.09点。

行业

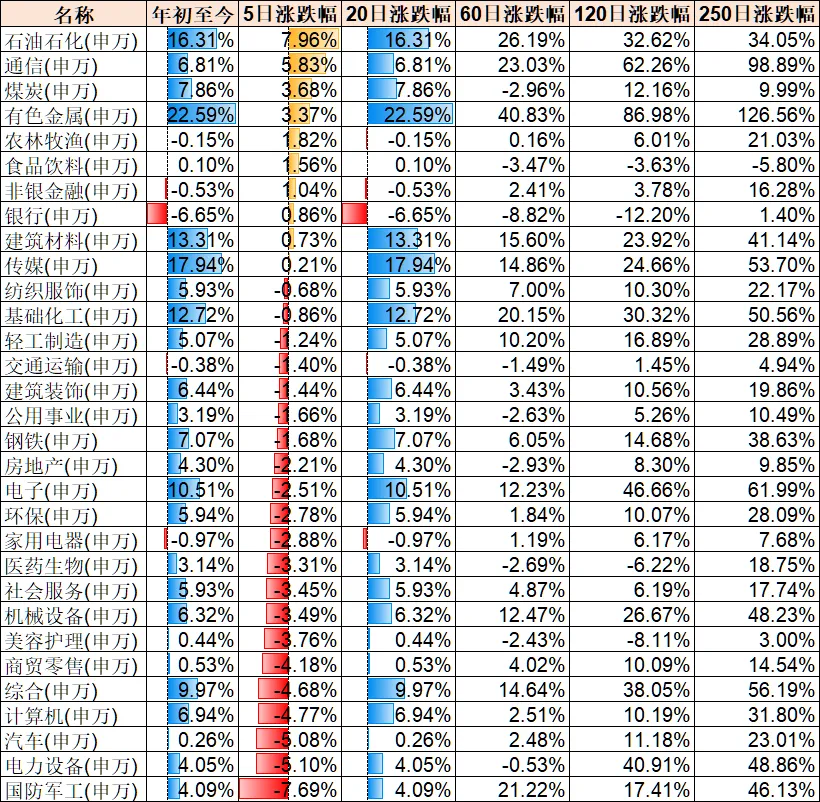

本周31个申万一级行业30个上涨,其中涨幅前三石油石化(+9.23%)、通信(+7.71%)、煤炭(+7.31%),下跌前三国防军工(-2.7%)、电力设备(2.12%)、汽车(1.45%)。

消息

1月官方PMI公布

中国1月官方制造业PMI为49.3%,环比下降0.8个百分点;非制造业PMI为49.4%,下降0.8个百分点;综合PMI产出指数为49.8%,下降0.9个百分点。

国家统计局指出,1月份,部分制造业行业进入传统淡季,加之市场有效需求仍显不足,制造业景气水平有所回落。受建筑业等行业景气度下降等因素影响,1月非制造业商务活动指数有所回落,金融市场活跃度较高。

申万宏源核心观点:1月PMI回落幅度较大,或更多与2026年春节返乡提前、内需偏弱有关。

制造业PMI有所回落,生产、新订单指数下行。1月,制造业PMI较上月回落0.8个百分点至49.3%。主要分项中,生产、新订单指数均有下行,分别下行1.1、1.6个百分点。

服务业PMI回落,新订单指数有所下行。1月,服务业PMI小幅回落,单月回落0.2个百分点至49.5%。主要分项中,新订单指数有所回落,较前月下行0.2个百分点至47.1%。

建筑业景气回落,新订单指数回落幅度较大。1月,建筑业PMI指数回落幅度较大,下行4.0个百分点至48.8%。分项中,新订单指数较前月下行7.3个百分点至40.1%。

《关于完善发电侧容量电价机制的通知》

国家发改委、国家能源局发布《关于完善发电侧容量电价机制的通知》,将通过容量电价回收煤电机组固定成本的比例提升至不低于50%,可结合当地市场建设、煤电利用小时数等实际情况进一步提高。

数据

1月重点房企销售总额同比降幅持平

中指研究院的数据显示,1月TOP100房企销售总额为1905.2亿元,同比下降18.9%,相比去年全年的降幅基本持平。保利发展、中海地产、华润置地位居前三,销售额分别为156亿元、144.7亿元、116.5亿元,50亿企业数量有所增加。

从拿地情况来看,受去年高基数影响,1月TOP100企业拿地总额同比下滑。华润置地、石家庄城发投集团位列前二。

中指研究院认为,销售总额同比降幅持平,表明房企销售延续了去年底的态势,保持稳定。50亿企业数量有所增加,正是行业迈向更健康、更可持续发展的积极调整。短期来看,临近春节假期,房企营销动作或有所加大,叠加优质项目不断入市,核心城市楼市有望维持一定活跃度。但当前市场预期修复仍显乏力,后续亟待需求端、供应端政策协同发力,以更大力度组合拳切实扭转市场预期。

1月百城二手房价格环比跌幅收窄

根据中国房地产指数系统百城价格指数对全国100个城市新建、二手住宅销售市场及50个城市租赁市场的调查数据:1月百城二手住宅均价为12905元/平方米,环比下跌0.85%,跌幅较上月收窄0.12个百分点,同比下跌8.67%。

新房方面,1月,成都、上海、杭州等城市均有高端改善楼盘入市,带动百城新房价格环比结构性上涨,百城新建住宅均价为17114元/平方米,环比上涨0.18%,同比上涨2.52%。

2025年全国税收收入增长0.8%

1月30日,财政部公布2025年财政收支情况。 2025年,全国一般公共预算收入216045亿元,比上年下降1.7%,其中,税收收入增长0.8%,全年总体呈稳步回升走势,反映出我国经济运行延续了稳中有进的发展态势;非税收入下降11.3%,主要是2024年一次性安排的中央单位上缴专项收益抬高了基数。全国一般公共预算支出287395亿元,比上年增长1%。

2025年规模以上电子信息制造业增加值同比增长10.6%

工信部数据显示,2025年,规模以上电子信息制造业增加值同比增长10.6%,增速分别比同期工业、高技术制造业高4.7个和1.2个百分点;软件业务收入154831亿元,同比增长13.2%,软件业利润总额18848亿元,增长7.3%,软件业务出口627.3亿美元,增长7.7%,增速连续10个月保持正增长。

以旧换新政策带动消费需求释放,部分地区家电订单量同比增64%

国家税务总局利用税收大数据对消费情况进行跟踪分析显示,2025年我国消费市场活跃。2025年,在以旧换新政策带动下,冰箱等日用家电零售业、燃气灶等厨具卫具零售业、手机等通信设备零售业销售收入同比分别增长17.4%、12.9%和18.6%,消费需求加速释放。以旧换新行动有力拉动着乡村消费,销售平台数据显示,2025年乡镇及以下地区家电订单量同比增长64%,用户数同比增长38%。

2025年中国造船业全年数据发布,三大指标继续全球领跑

2月1日,工业和信息化部发布我国造船业最新数据。2025年,我国造船业三大指标继续领跑全球,连续16年保持世界第一。

最新数据显示,2025年我国造船完工量5369万载重吨,同比增长11.4%,占全球市场总量的56.1%;新接订单量10782万载重吨,占全球市场总量的69%;截至12月末,手持订单量27442万载重吨,同比增长31.5%,占全球市场总量的66.8%,手持订单量再创历史新高。

不仅三大造船指标继续全球领跑,2025年,我国骨干船企国际竞争力不断增强,分别有6家企业位居世界造船完工量、新接订单量和手持订单量前10强。18种主要船型中有16种船型新接订单量位居世界第一,多型世界级绿色智能船舶交付,高端转型取得重要突破,行业高质量发展取得了明显成绩。

2026年电影票房破20亿

据网络平台数据,截至2月1日15时26分,2026年年度票房已超20亿元。春节将至,电影市场的热度也持续升温。

截至目前,已有《飞驰人生3》《惊蛰无声》《镖人:风起大漠》《熊出没·年年有熊》《星河入梦》《熊猫计划之部落奇遇记》六部国产影片宣布定档2026春节档。

政策

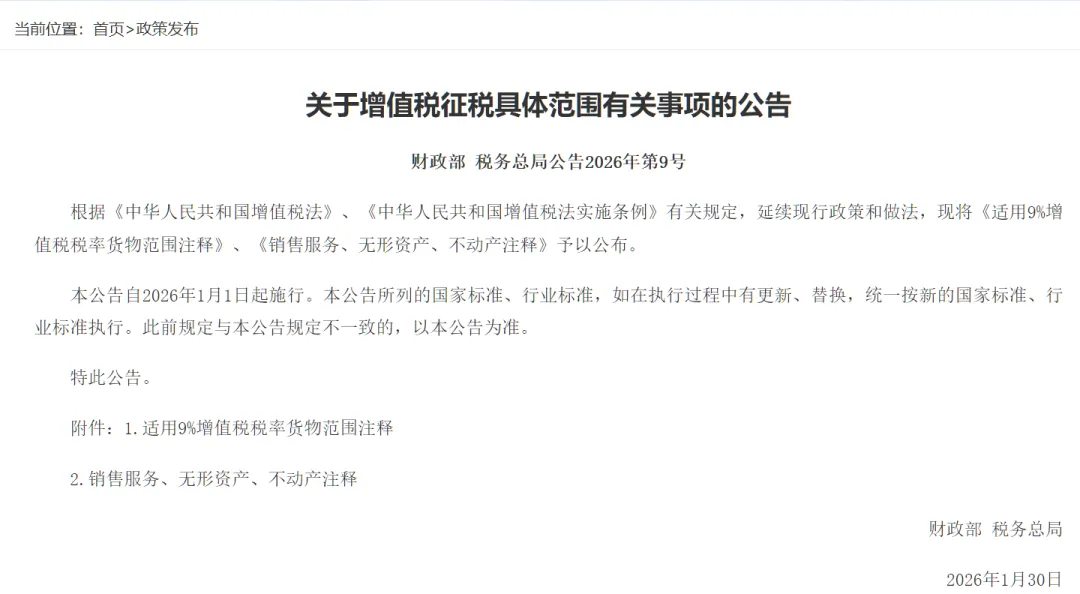

关于增值税征税具体范围有关事项的公告

财政部 税务总局公告2026年第9号《关于增值税征税具体范围有关事项的公告》,根据《中华人民共和国增值税法》、《中华人民共和国增值税法实施条例》有关规定,延续现行政策和做法,公布《适用9%增值税税率货物范围注释》、《销售服务、无形资产、不动产注释》,本公告自2026年1月1日起施行。

两部门明确增值税应税交易销售额计算口径

财政部、税务总局发布《关于明确增值税应税交易销售额计算口径的公告》。其中提到,纳税人转让金融商品,以卖出价扣除买入价后的余额计算销售额。 转让金融商品出现的正负差,按盈亏相抵后的余额计算销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。纳税人转让金融商品,不得开具增值税专用发票。

《关于起征点标准等增值税征管事项的公告》

国家税务总局制发了《关于起征点标准等增值税征管事项的公告》,就起征点标准判定、税收优惠政策适用等增值税征管事项作了进一步明确,细化操作要求,推动增值税法及其实施条例落实落地。

该征管公告进一步调整优化了自然人增值税起征点标准判定细则,自今年起,按次纳税起征点标准由每次(日)销售额500元提升到1000元,并明确自然人发生出租不动产、通过“反向开票”销售报废产品等6种特定情形的,不再适用按次纳税1000元的起征点标准,而是参照按期纳税直接适用月销售额10万元的起征点标准。

机构看市

中信证券:脱虚向实,重视涨价线索的扩散

我们判断本轮ETF集中赎回潮基本结束,权重股迎来修复窗口;大周期维度下的风格切换正在发生,从小盘切大盘,从题材切质量;沃什被提名美联储主席代表了“美国版脱虚向实”的政策意愿,无论是否能成功践行理念,对全球风险资产的风格都会产生巨大影响。

站在A股视角,从资源热到周期热,涨价线索的全面演绎可能贯穿一季度。周期板块的底层共性是利润率修复空间大,背后是中国的政策从扩大规模逐步向提质增效的转变。配置的底层思路还是应围绕中国具备竞争优势的行业在全球定价权的重估,化工、有色、电力设备、新能源的底仓配置思路依然成立,但对投机属性越发明显的贵金属板块要开始保持警惕;消费和地产链的躁动修复理应发生在春季,这与制造、科技并不对立。

(本文不构成任何投资建议,投资者据此操作,风险自担)

发表评论

发表评论: