研报速递

研报速递

随着2025年公募基金四季报披露,也让公募托管格局新变化得以展现。公募托管业务一直是银行的“专属领地”,但近年来,券商正凭借其独特的协同优势不断“虎口夺食”。

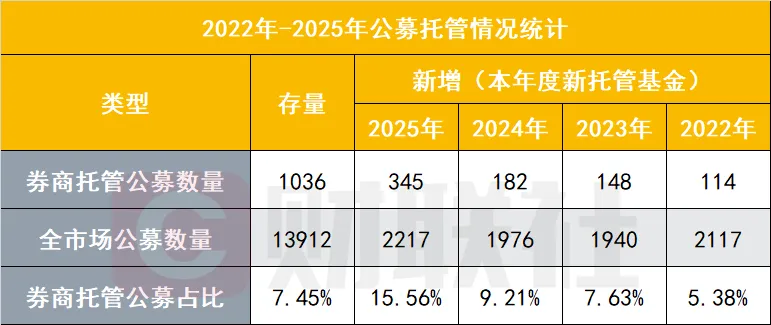

自2013年证监会放开券商基金托管资格以来,已有29家券商获得公募基金托管牌照。布局公募托管业务的券商数量稳步增长,已从早期少数头部机构延伸至更广泛的券商群体。2014年仅有4家券商开展此项业务,而截至2025年底已增至28家,显示公募托管正从“头部专属”逐渐转变为券商行业的普遍业务方向。

Wind数据显示,近两年券商新增托管公募占比快速提升。2025年券商新增托管公募占比已达15.56%,体现公募托管市场逐渐由银行主导转向“银券共进”,券商凭借在特定产品与服务模式上的差异化能力,找到了切入市场的机会。

从存量公募托管规模来看,国泰海通以3316.72 亿元的规模稳居行业第一,中信建投证券、中信证券、招商证券紧随其后,头部集中度显著。

新增市场方面,国投证券、中泰证券、财通证券在2025年的发力较为突出。

近两年券商新托管公募占比快速提升

Wind数据显示,近几年券商新托管公募基金数量和占比逐年提升。券商新托管公募基金数量从2022年的114只增长至2025年的345只,占比由5.38%跃升至15.56%。尤其是2024年和2025年两年,券商新托管公募基金占比分别为9.21%和15.56%,券商正逐步改变“边缘参与者”的身份。

数据来源:Wind

有业内人士对财联社记者表示,券商在公募托管业务中占比持续提升,是资本市场改革深化和公募行业生态多元化发展的自然体现。一方面,随着指数化、工具化公募产品(如ETF、量化基金等)快速发展,券商在交易、投研、销售与托管等方面的一体化服务能力得以充分发挥;另一方面,近年来公募托管相关准入机制逐步优化,为券商参与市场竞争提供了更广阔的空间。特别是自2017年底证监会推动券商结算模式试点以来,已在私募托管领域积累丰富结算经验的券商,其综合机构服务能力进一步获得市场认可。此外,券商托管团队通常更贴近资本市场前沿,能够更敏捷地响应基金管理人的个性化需求,在服务效率和灵活性上具备一定优势。

券商发力公募托管,本质上是在大资管时代下的战略布局。公募基金作为资产管理行业的核心组成部分,近年来规模持续增长(截至2025年,全行业公募基金总规模已突破37万亿元),托管业务不仅能贡献可观的托管费收入,更是深度绑定头部基金公司、联动投研支持、交易执行、产品代销等综合金融服务的关键一环,有助于构建业务闭环与生态协同。

此外,近年来私募托管市场费率持续走低,也促使券商进一步发力包括公募托管在内的持牌机构业务领域,以寻求业务发展新增长极。

存量规模:国泰海通强者恒强

从存量公募托管规模来看,国泰海通以3316.72亿元的规模稳居行业第一,在整个券商盘子中,单家市占率达到23.7%,中信建投证券和中信证券的托管规模都在2000亿以上,私募托管业务的长期霸主招商证券公募托管规模排名第四,同样在整个券商盘子中,前四券商合计市场份额达到70.09%,头部集中度持续显著。对比2024年,招商证券和中信证券的座次调整。招商证券公募托管规模由2024年的行业第三调整为2025年的行业第四,中信证券则上升一名。

整体份额来看,第二梯队的广发证券和华泰证券市占率分别达到8.04%和7.97%。国投证券、国信证券、中泰证券、中国银河证券、兴业证券和国金证券市占率都在1%以上。

从存量托管公募基金数量来看,中信证券以159只托管基金位居行业首位。国泰海通证券、中信建投和广发证券紧随其后,市场份额均超过10%。前四家券商之间的差距微乎其微,竞争异常激烈。

数据来源:Wind

头部券商布局公募托管业务各具特色。国泰海通表示,公司自资产托管部门成立之初,就将公募托管纳入战略规划,通过持续加大科技投入、组建专业服务团队、深化机构客户合作,逐步构建起在公募托管领域的特色优势。通过智能化运营体系、创新结算模式以及全场景服务生态,持续推动行业向更高效、更规范、更可持续的方向迈进,助力资本市场高质量发展。

中信证券在半年报中写道,公司持续完善公募基金托管产品谱系,通过构建产品销售、做市、托管等全链条服务,着力提升产品规模。中信建投证券半年报显示,公司将发挥托管业务桥梁与纽带作用,持续服务资金方和管理人,提升“代销—托管—投研—交易”协同服务水平,落地公募基金、私募基金、信托公司、期货资管机构等各类产品。公司将继续推进数字化转型,优化业务平台,提升客户需求响应速度与业务运营效率,提升数字化托管能力。

新增市场:国投、中泰、财通都在发力

2025年新托管公募方面,中信证券、广发证券、国泰海通证券领跑,分别新托管54只、43只和41只公募基金。

国投证券、中泰证券、财通证券在2025年的发力较为突出。国投证券2025年新托管公募24只,最终托管公募基金数量达到36只,也就是说,过往国投证券仅有12只公募基金托管存量,在2025年一举新增托管了过往两倍数量的公募基金。

同样发力的中泰证券和财通证券,2025年分别新托管21只和10只公募基金,较原本存量托管基础也有大幅的提高。万联证券、第一创业证券和国元证券年内成功新托管1只公募基金,实现公募托管业务从无到有的突破。

值得注意的是,对公募托管业务的发力,券商之间也是形态各异。申万宏源证券、华安证券全年无新增公募托管业务。而拥有公募托管牌照的南京证券至今没有开展公募基金托管业务。

数据来源:Wind

国投证券回复记者表示,2024年“新国九条”与2025年证监会《指数化投资行动方案》叠加定调,ETF纳入资本市场高质量发展核心赛道;其分散、低费、透明优势加速渗透,指数基金已跃升机构与个人配置首选,趋势不可逆转。公司率先构建ETF生态圈,打通投研、销售、运营、托管全链路,建立“严选—创设—持营”一体化机制,以普惠金融理念遴选优质标的,完成从“销售通道”向“综合金融服务商”的关键跃迁。

财通证券表示,公司大力发展公募托管不仅是业务布局的需要,更是践行“以客户为中心”理念、落实“打造一流现代投资银行”战略目标的重要行动。做大公募托管,正是公司融入行业发展趋势、增强综合金融服务能力、更好服务居民财富管理与实体经济高质量发展的重要路径。公募托管是公司构建以客户为中心的综合金融服务生态的重要支点。该业务能够深度链接研究、交易、结算、代销、做市等多种业务类型,为公募机构提供综合金融服务,并显著提升客户黏性。通过做大公募托管,旨在为客户提供更贯通的全链条服务,在高质量发展中持续创造协同价值。

公募托管格局:券商银行差异化竞争、互补式发展

目前,在公募基金托管领域,券商和银行除QDII业务因监管安排尚存差异外,整体可托管的公募产品类型已基本趋同,但二者在产品结构和服务侧重上仍体现出不同特点。

国泰海通相关人士认为,券商托管的公募产品中,权益类基金占比相对较高,尤其在ETF等交易型、工具化产品上具有明显优势。不少券商正是以ETF托管为切入点,逐步拓展至全品类公募托管服务。这类产品不仅契合被动投资与产品创新的市场趋势,也能够充分发挥券商在交易做市、产品设计及机构客户服务等方面的综合能力。

银行则在货币基金、债券型基金及传统主动权益基金等产品上继续保持主导地位。这些产品往往与银行强大的渠道网络、稳健的客户基础以及成熟的资金清算体系深度结合,形成其长期以来的业务护城河。

值得注意的是,随着被动投资与创新产品的快速发展,券商与银行之间的业务边界正在逐渐融合。银行持续增强在指数与创新产品方面的服务能力,而券商也在积极拓展固收类及混合类公募产品的托管市场。

整体来看,行业已形成“差异化竞争、互补式发展”的格局。同时,伴随第三方销售机构的崛起,传统渠道优势有所弱化,托管服务正向更综合、更一体化的方向演进,专业能力与系统支持正成为机构间竞争的关键。

国投证券认为,未来托管版图将呈“银行守公募、券商攻私募并切分公募增量”的双轨格局。银行凭“结算+渠道”的优势继续在公募托管领域扮演压舱石角色;券商则在私募端加速集中,并以“券结模式+公募ETF”双轮驱动强攻公募增量,券结将交易、结算、托管全线打通,提升资金效率与客户黏性;ETF契合低成本、透明化配置浪潮,成为托管增量核心入口。头部券商依托资源整合与科技优势,马太效应持续放大,市占率稳步抬升。

财通证券表示,在公募托管方面,券商有望通过“托管+券结”模式与基金公司构建新型合作生态,并凭借在权益类产品服务方面的优势,以及综合金融服务能力,进一步提升市场份额。

发表评论

发表评论: