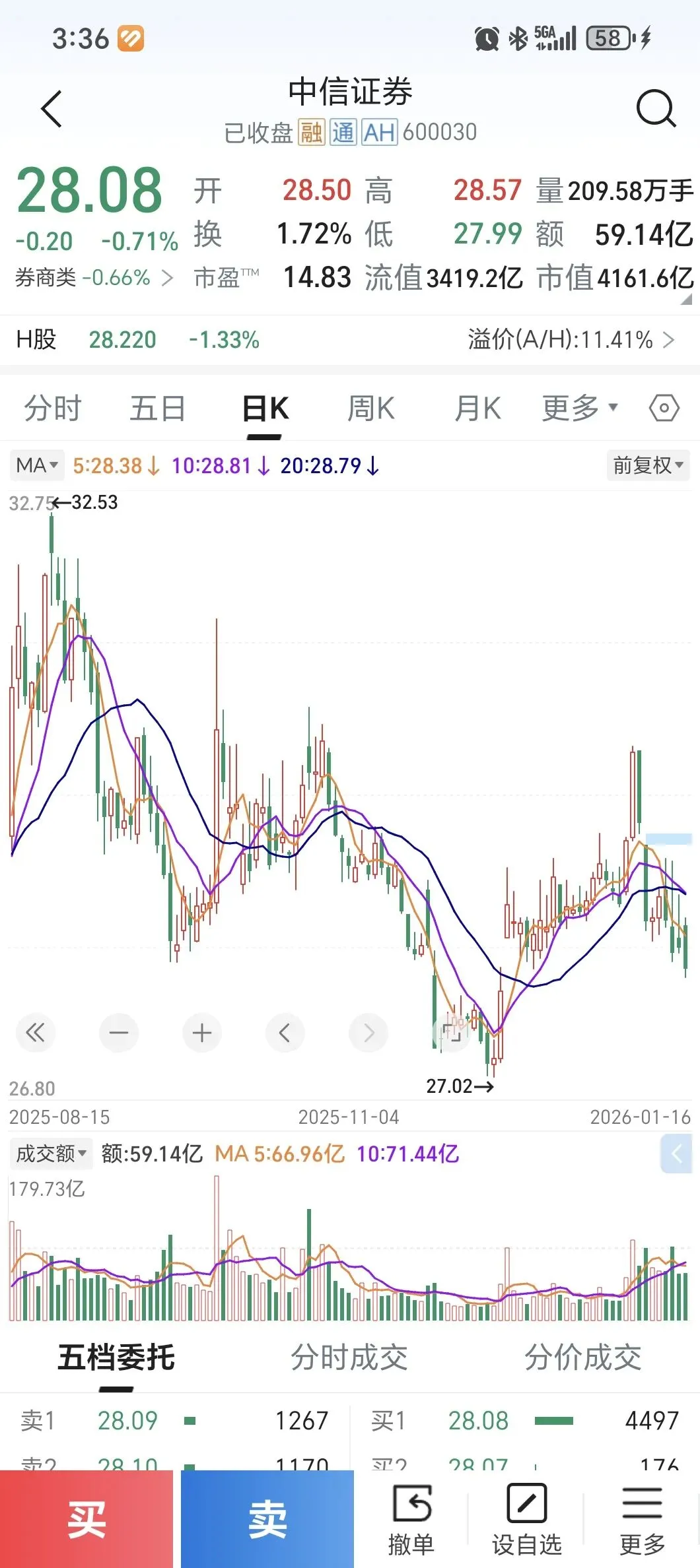

券商,很难有以前大牛市的涨幅了.此轮牛市,很多伏击券商,想大赚一笔的投资者发现行不通了,近期以ZX证券为首的券商居然在震荡下行,与指数牛市形成了鲜明的对比:有人说,是监管层压着券商防止疯牛。其实这还是片面了。我们来回顾前面三次大牛市券商爆发的盛况:2005-2007年,个人电脑在逐步的普及,股民炒股的方式从去营业部现场转为在家用电脑操作即可,这让营业网点的配置都无需更多,不仅成本降了,还带来了巨大的潜在客源,一些平时需要上班的人,只要办公室有电脑的,也可以炒股了,因此潜在成交量数十倍增长,券商股当然很给面子。2014-2015年那轮大牛市,随着4G牌照的发放,股民炒股模式从必须配备电脑的人到手机就可以操作,很多人上班无法接触到电脑的人,出门在外的人可以随时随地地炒股,并且当时融资融券刚刚推出,券商还多了融资业务,因此券商股爆发理所当然。2019年-2021年那轮大牛市就比较复杂了。随着互联网开户的普及,手机上就能在全国各地的营业部开户,最典型的就是东财拉萨天团,此时个人的交易佣金已经大幅度下滑,十年前千分之一甚至更高的佣金普遍下滑到万分之三以下。这轮牛市主要是支付宝等互联网基金销售渠道的崛起,年轻人热衷购买基金了。前一轮行情,机构客户的费率降幅并不明显,散户在互联网开户普遍能到万分之三及以下,甚至有客户经理渠道的能到万分之一;而公募基金的成交佣金达到了万分之八!此轮牛市券商经纪业务的核心收入就来自这里。此外,上一轮牛市的融券制度,疯狂IPO也让券商收入更加多元。因此19-21年券商股的大牛市逻辑依然奏效,只不过要低于前两次大牛市。然而,为了市场公平性,公募佣金新规出台以后,不得高于市场平均佣金,直接让券商的佣金收入砍半。此外IPO大幅放缓,转融券暂停,也大大削弱了券商的收入来源。个人经纪业务在经过一轮大熊市后内卷更加严重。即使此轮牛市的成交额大幅放大,也依然难以达到之前的收入。此轮人工智能科技革命,目前来看暂未给券商带来很多额外的收入。各大模型都可以用来分析股票,为什么要付费专门在一家券商开呢?仅仅助推量化的发展让券商增加手续费收入,但是量化目前在被监管打压。因此,此轮牛市券商的想象空间相比前几次大大压缩,谁说券商牛市一定会跑赢指数?股民的刻舟求剑让券商在24年就透支了未来的业绩,也出现了业绩百分之几十上涨而股价跳水的“乱象”了。

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

研报速递

研报速递

发表评论

发表评论: