研报速递

研报速递

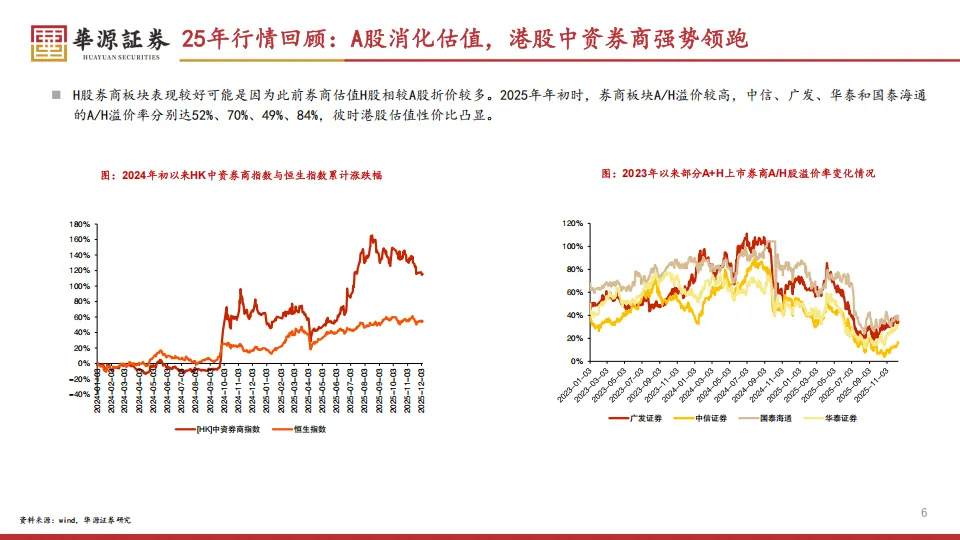

2025年的资本市场呈现出一种奇特的拉锯状态,如果你只盯着A股看,可能会觉得证券板块走得有些偏弱。从2025年初到11月28日,证券II(申万)指数累计只涨了5.6%,这个数字不仅没跑赢沪深300,甚至让不少持股的股民感到焦虑。另外香港中资券商指数却明显走强,累计涨幅达到42.7%,跑赢恒生指数10.9个百分点。这种AH股行情的剧烈分化,根源在于2024年那波“9.24”政策后的暴涨还没消化完,A股券商在2024年9月底到10月底一个月就涨了44%,目前显然还在还债。

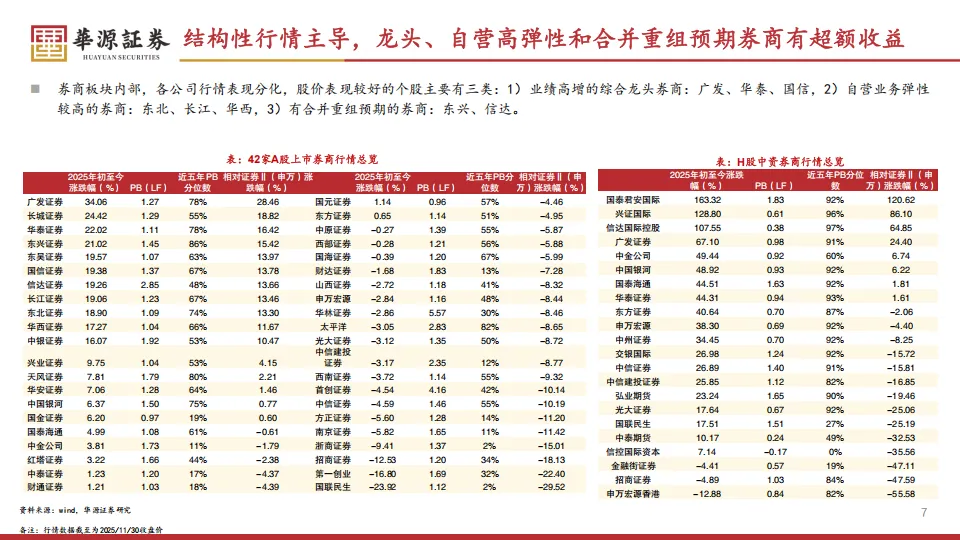

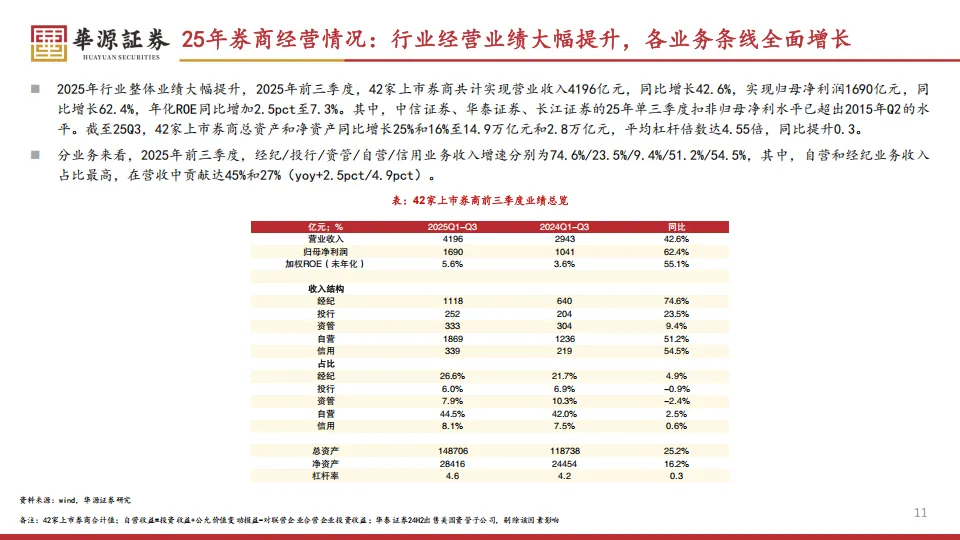

但行情弱并不代表赚钱能力差。华元证券梳理的数据显示,2025年前三季度,42家上市券商合计实现的营业收入达到4196亿元,同比大涨43%,净利润更是飙升62%至1690亿元。全行业的年化ROE(净资产收益率)从去年同期的4.8%提振到了7.3%。这意味着,虽然股价在震荡,但公司的基本面已经发生了很大的变化。具体到业绩表现,中信、华泰、长江等公司的三季度单季净利润甚至超过了2015年那个大牛市的高点。这种估值与业绩的不匹配,正是2026年看好这个板块的核心逻辑。

目前市场的资金面也在发生潜移默化的改变。居民资产向权益端倾斜的趋势非常明确,加上政策引导长线资金入市,整个行业的经营环境处于多年未见的友好期。

一、自营业务成为业绩的关键

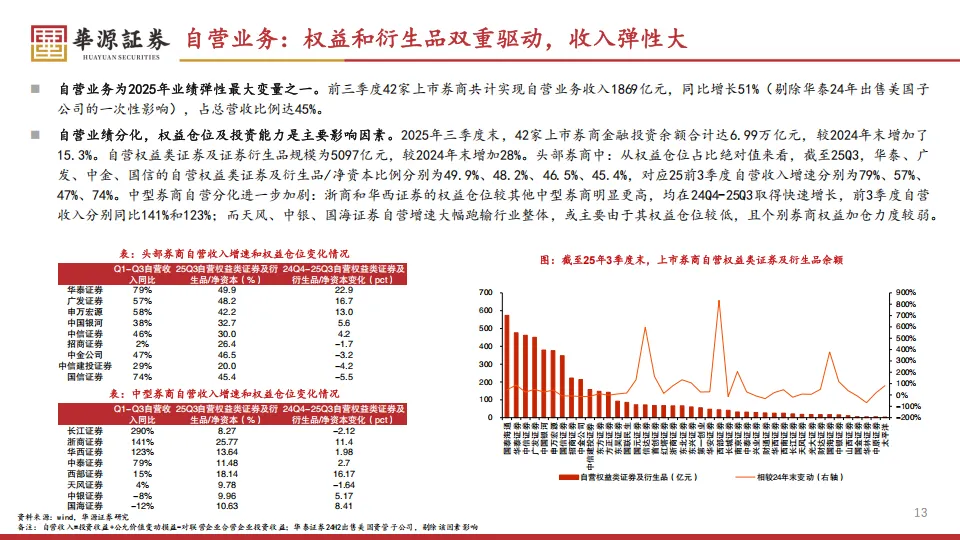

在券商的所有业务条线里,自营业务已经坐稳了收入的头把交椅。2025年前三季度,自营业务收入达到1869亿元,占总营收的比例高达45%。能不能赚到钱,全看各家公司在权益仓位上的切换速度。三季度A股日均成交额冲到了2.1万亿元,环比翻了半倍多,Wind全A指数单季也涨了20.5%。

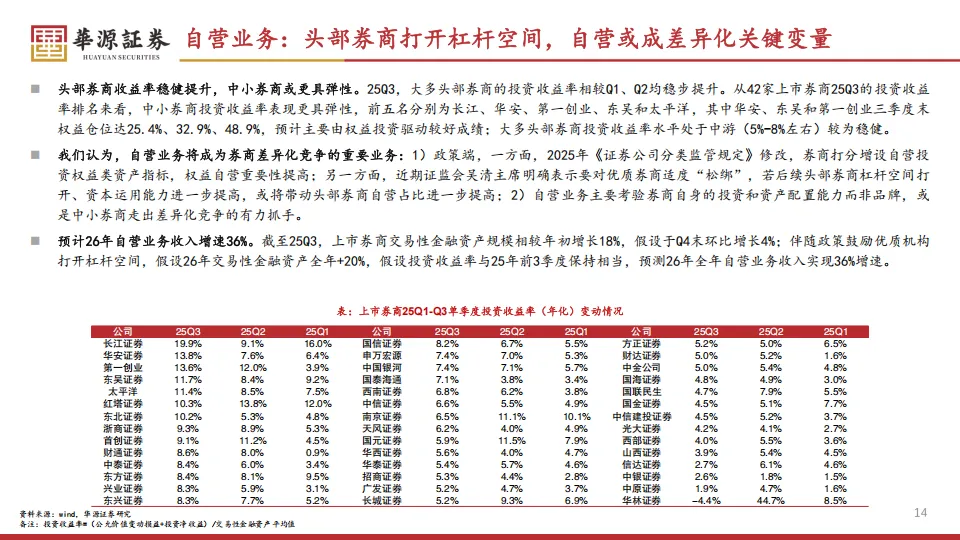

华泰、广发、中金、国信的自营权益类证券及衍生品占净资本的比例都在45%到50%之间。这种高仓位直接带飞了业绩,华泰和国信的前三季度自营收入增速分别达到了79%和74%。反观一些中型公司,因为在债市和股市之间切换太慢,或者在大类资产配置上能力不足,业绩甚至出现了环比下滑。长江、华安、第一创业则是中型机构里的黑马,长江三季度的年化投资收益率冲到了19.9%,领跑全行业。

这种差异背后反映的是监管思路的变化。证监会吴清主席在证券业协会大会上明确提到,要对优质机构适当“松绑”,优化风控指标,适度打开资本空间和杠杆限制。目前中国头部公司的杠杆率只有6倍左右,而高盛、摩根大通这些国际巨头的杠杆通常在12到15倍。如果后续杠杆空间真的打开,中信、国君这些头部机构的ROE还有很大的提升空间。

二、经纪业务转型与费改压力

再来看看股民最熟悉的经纪业务。

2025年日均成交额达到1.7万亿元,比去年同期猛增74%。这种成交规模的放量直接让经纪业务收入达到1118亿元,同比增长75%。但表面繁荣之下也有隐忧,那就是“量价背离”。虽然大家都在买股票,但手续费率一直在降,单纯靠收佣金过日子的通道模式已经走到头了。

现在的竞争重点已经转向了财富管理和投顾服务。截至2025年上半年,券商代销权益基金的保有规模达到1.4万亿元。监管层正在大力推动从卖方销售向买方投顾转型。我觉得2026年的看点在于,如果成交额能维持15%左右的增长,且新发基金持续回暖,那些产品体系创新快、服务能力强的公司,如东方、兴业,将展现出更强的业务黏性。

三、投行筑底复苏与科创板红利

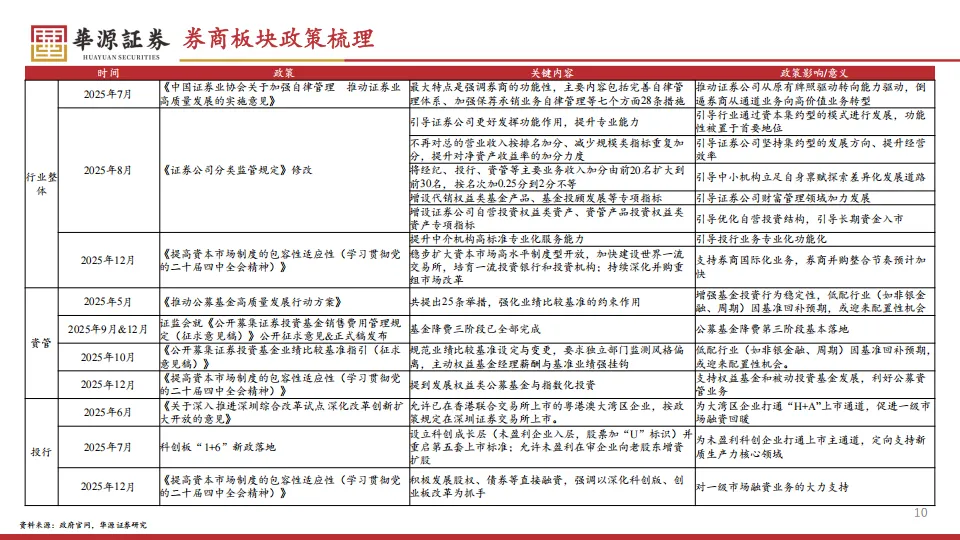

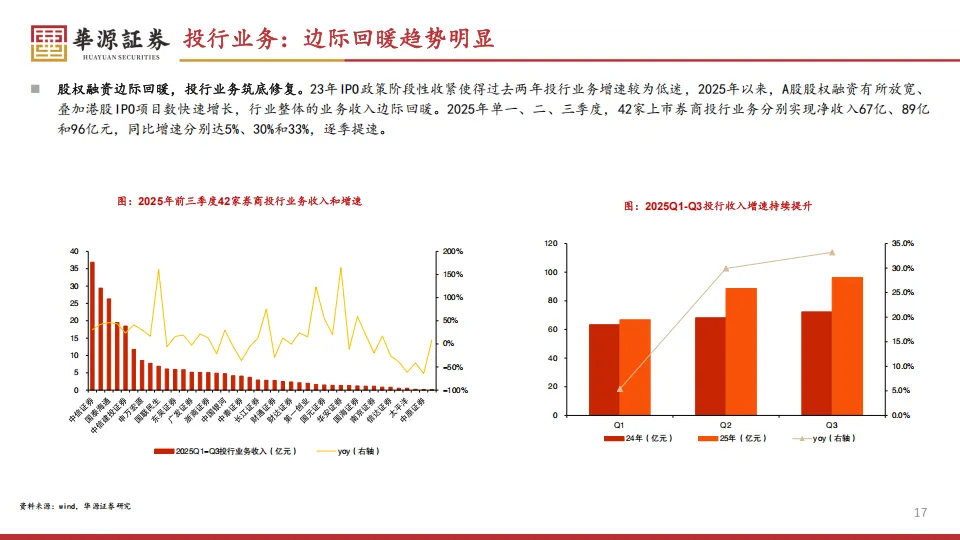

投行业务在经历了过去两年的阶段性收紧后,终于在2025年迎来了明确的复苏转折。2025年前三个季度,42家券商的投行净收入逐季提升,三季度单季增速已经达到33%。这次复苏的火种来自两个方向:一是科创板的“1+6”新政,给未盈利的科创企业开了大门;二是港股IPO市场的爆发,前10个月港交所募资金额同比增加202%。

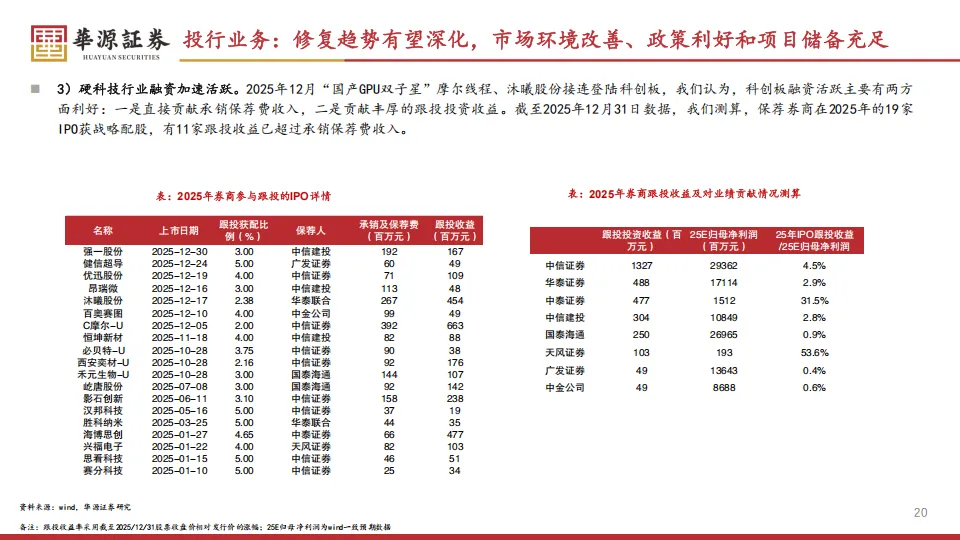

头部机构在这一轮复苏中拿走了大部分蛋糕。中金、中信、华泰、国君等中资券商在港股IPO承销前十名里占了七席,合计市场份额达59%。更有意思的是科创板跟投带来的“意外之财”。像中信保荐的摩尔线程、华泰联合保荐的沐曦股份,这类硬科技企业的上市不仅贡献了保荐费,还带来了数亿元的跟投收益。测算显示,中泰、天风等公司的跟投收益对公司净利润的贡献占比甚至超过了30%。

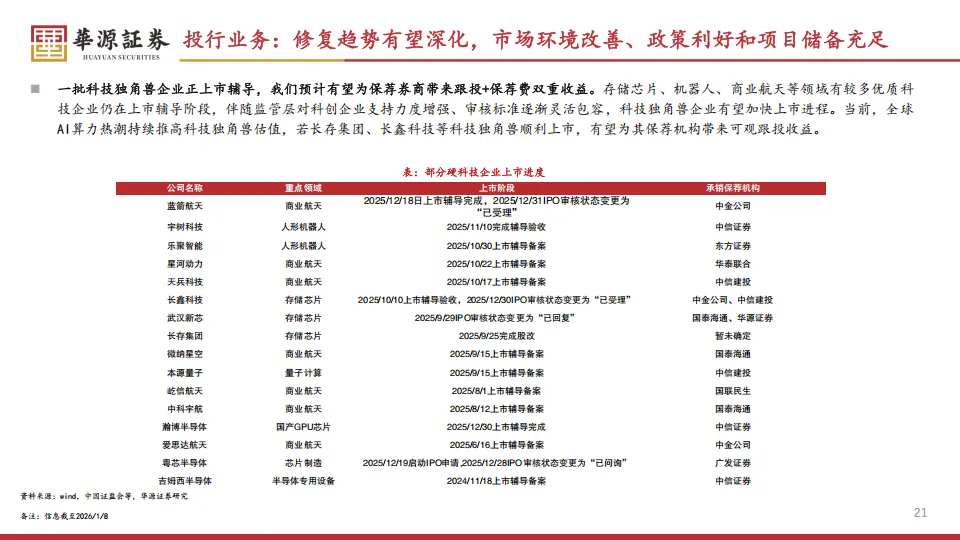

这种马太效应在2026年只会更强。科技企业上市对券商的定价能力和价值发现能力要求极高,不再是单纯靠跑腿拉项目能搞定的。中信、中金、中信建投等公司手里握着大量的IPO储备项目,随着审核流程变得灵活包容,这些项目在2026年的释放将直接增厚业绩。

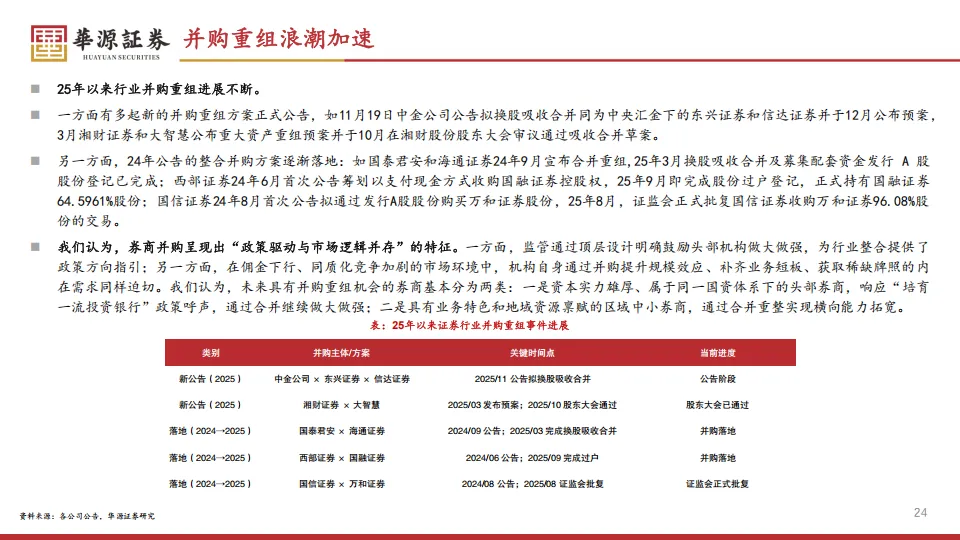

四、并购重组进入密集落地期

2025年被称为证券行业的并购年。在“培育一流投行”的政策大棒驱动下,行业内的整合已经从方案PPT进入到了密集落地阶段。11月19日,中金发布公告,计划换股吸收合并同样在中央汇金旗下的东兴和信达。这是一个标志性事件,预示着中央国资体系下的券商整合全面提速。

除了这些巨头动作,国君和海通的合并已经在2025年3月完成股权登记;西部收购国融、国信收购万和也在年内顺利推进。

这种并购逻辑是:一是为了响应政策做大做强,二是在佣金下行、竞争白热化的环境下,中小公司如果不找个靠山或者走差异化路线,生存空间会越来越窄。未来具有并购预期的个股,如东兴、信达,依然会是市场的热点催化剂。

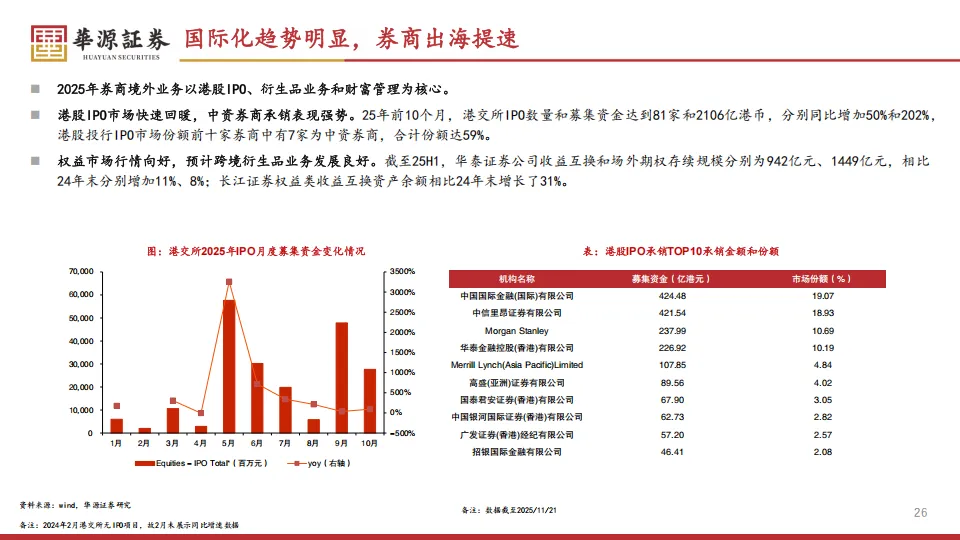

五、出海提速与AI技术的颠覆

国际化是实打实的业绩增量。2025年上半年,披露境外业务收入的15家公司合计收入201亿元,同比增长37.3%。中金和中信的国际业务收入占比已经超过了20%。东南亚成了海外布局的重点,国君甚至公告拟收购印尼的公司。

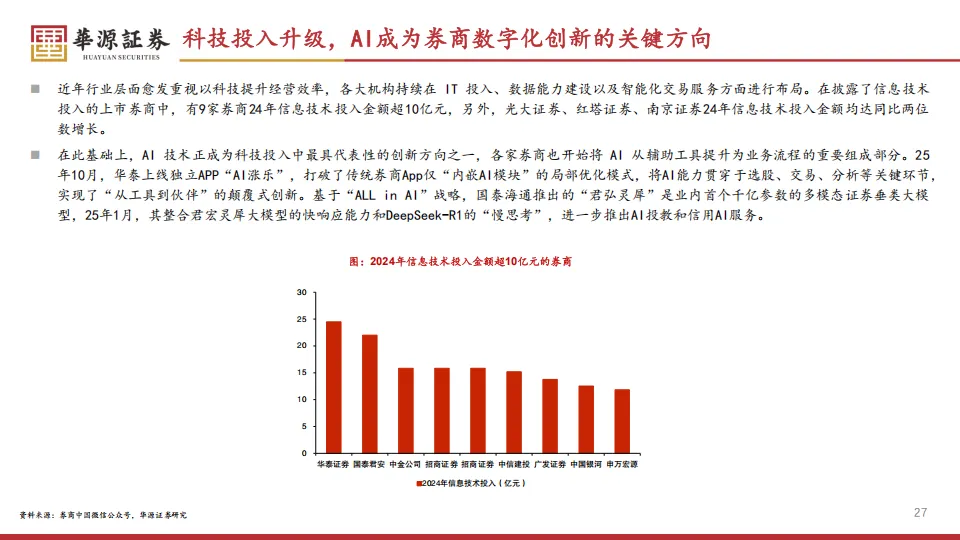

另外AI正在重塑券商的服务模式。华泰上线了独立的“AI涨乐”APP,直接把AI能力贯穿到选股和分析的每一个环节,不再只是以前那种内嵌的小模块。国君推出的“君弘灵犀”大模型,整合了DeepSeek-R1的思考能力,在AI投教和信用服务上走在了前面。对于普通投资者来说,这意味着你以后面对的可能不再是冷冰冰的交易软件,而是真正的智能陪护投顾。

六、市值管理与红利回报

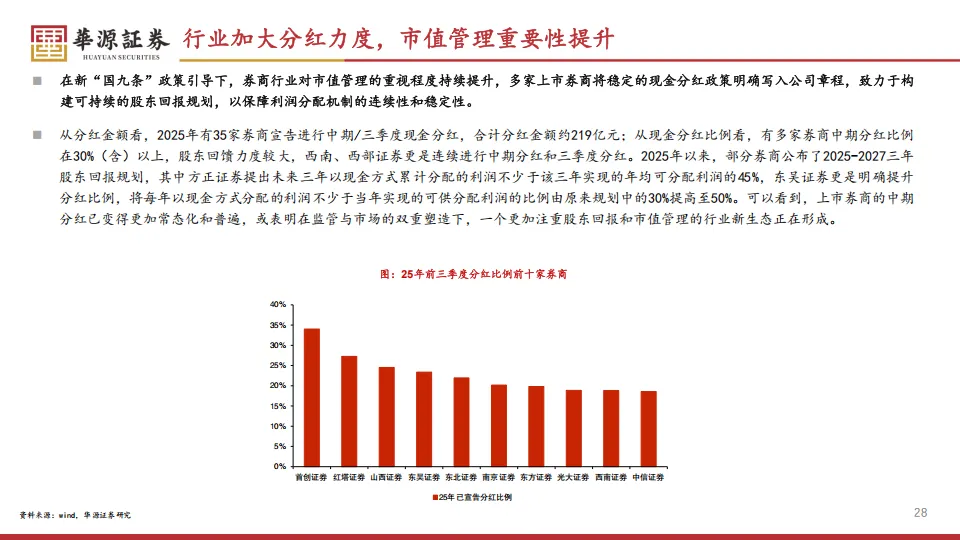

现在的券商开始学会在股东身上下功夫了。在新“国九条”的指引下,市值管理被放在了更重要的位置。2025年有35家券商宣告了中期或三季度分红,分红总金额约219亿元。西南、西部甚至是连续在二、三季度直接发钱。

有些公司的动作更干脆,东吴直接把分红比例从以前的30%提高到了50%,方正也承诺未来三年现金分红不低于45%。对于买券商股的人来说,这不仅是买了一份未来的增长预期,更是买到了一份稳定的现金流回报。分红常态化意味着行业估值中枢将有望随之增强。

七、2026年投资核心逻辑梳理

2026年,这个板块的主线其实非常清晰,那就是“估值低位+业绩修复”的双重逻辑。

虽然2025年业绩涨了那么多,但目前大部分公司的PB(市净率)还在1.1到1.3倍左右,处于历史低位。对比高盛13.6%的ROE和2.4倍的PB,国内ROE能达到10%左右的中信、华泰、广发,显然被低估了。

建议重点关注三类机会:

第一类是ROE能稳步提升的龙头,中信、华泰、广发是定海神针。

第二类是具有资管和投行特色的公司,兴业和东方在公募资管上有深厚的壁垒,能直接吃到新发基金回暖的红利。

第三类是国际化护城河明显的投行,中金在跨境业务和投行复苏周期中弹性极大。

当然,风险也要留意。如果权益市场出现大幅波动,或者监管政策推进不及预期,这些测算的增长逻辑可能会被打折。但综合来看,券商板块目前处于基本面改善、政策友好、估值具备吸引力的三重窗口期,是2026年极具性价比的配置方向。

八、最后我再做个汇总

ROE稳定提升的龙头券商:中信、华泰、广发、国信

自营业务具备高弹性的券商:东北、长江、华西、第一创业、东吴、华安、太平洋

具备并购重组预期的券商:中金、东兴、信达、东兴、湘财、西部、国信

资管业务壁垒较深的券商:兴业、东方

国际化业务强势的券商:中金、中信、华泰、国君

以上,仅供参考。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料

发表评论

发表评论: