研报速递

研报速递欢迎关注,获取更多行业高质量信息!

2025年,地方国企市场化产业转型成效显著,公司债市场迎来产业类首发主体“井喷”行情。全年超 400 个地市级和区县级主体实现公司债券首发,较 2024 年大幅增长 200% 以上,其中绝大多数为各地新打造的产业类主体。每一个首发主体的成功亮相,都凝聚着地方政府、国有企业以及中介机构的智慧、探索与付出,主承销商在其中更是发挥了举足轻重的作用。当前,首发主体市场已成为债券一级市场的重要组成部分,更是券商债券承销业务的重要增量来源。

本文旨在展示2025年度券商承销产业类首发主体的市场份额情况,文章从市场概况、承销总体排名、独主排名、主要省份承销排名、承销区县主体排名等多个维度展开解析。(由于地市级和区县级国企的转型实践更具有广泛的参考价值,因此本文统计的首发主体仅指地市级和区县级国有企业,省级主体和央企不在统计范围内。首发主体涵盖了产业国企、产投/城投转型主体、金控和金融企业等多种类型。文中的承销数量为承销的已成功发行的首发主体数量,非债券数量。)

一、市场概况

获批规模:2025年,400余个首发主体的获批总规模超3500亿元,虽然该获批规模尚未达到2025年公司债总发行规模的10%,但首发项目复杂且工作量大,其承销费率一般较高,所以首发市场目前已经是一个非常有吸引力的市场了。400余个首发主体获批规模的中位数是6亿元,平均数在9亿元左右。其中,区县级首发主体的获批规模中位数是5亿元,平均数约6.30亿元。

级别分布:地市级与区县级首发主体数量基本各占半壁江山,地市级主体数量略占优势;主体评级上,以AA+为主,占比接近6成。AA主体占比接近3成。

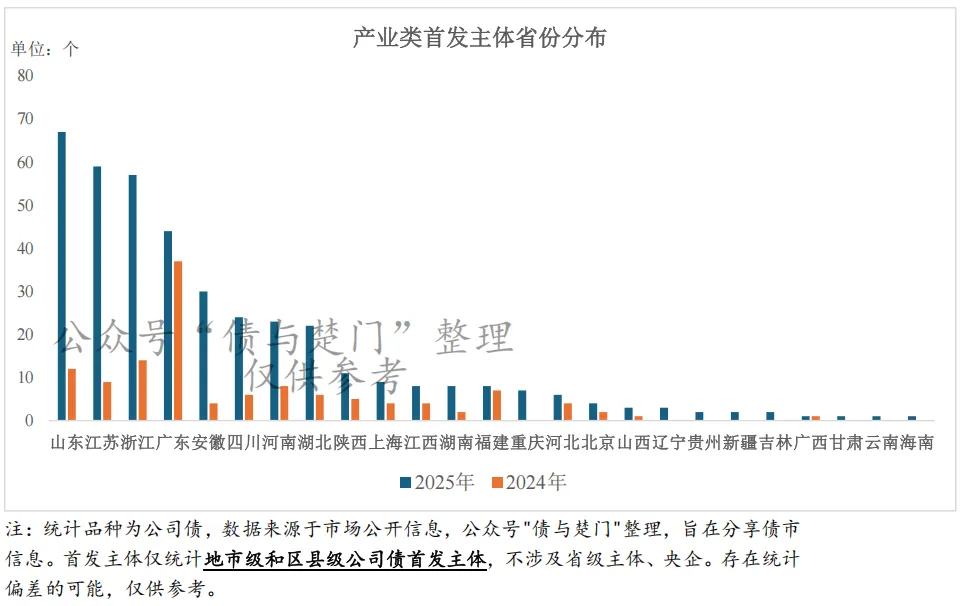

省份分布呈现“经济大省领跑”格局,山东、江苏、浙江、广东四大经济强省的产业类首发主体数量位居全国前四,合计占全市场份额超 55%。广东省首发主体数量曾在2024年以显著优势居首,不过因其已经率先实现较多产业类首发,2025年广东省首发数量退至第四名。

我们在上次文章中具体介绍了2025年债券新增和首发的情况,感兴趣的朋友可以跳转阅读:2025年公司债暖意浓!获批与发行规模齐创新高,“新增”类债券占比重回50%,产业类首发井喷

二、承销首发主体数量排名

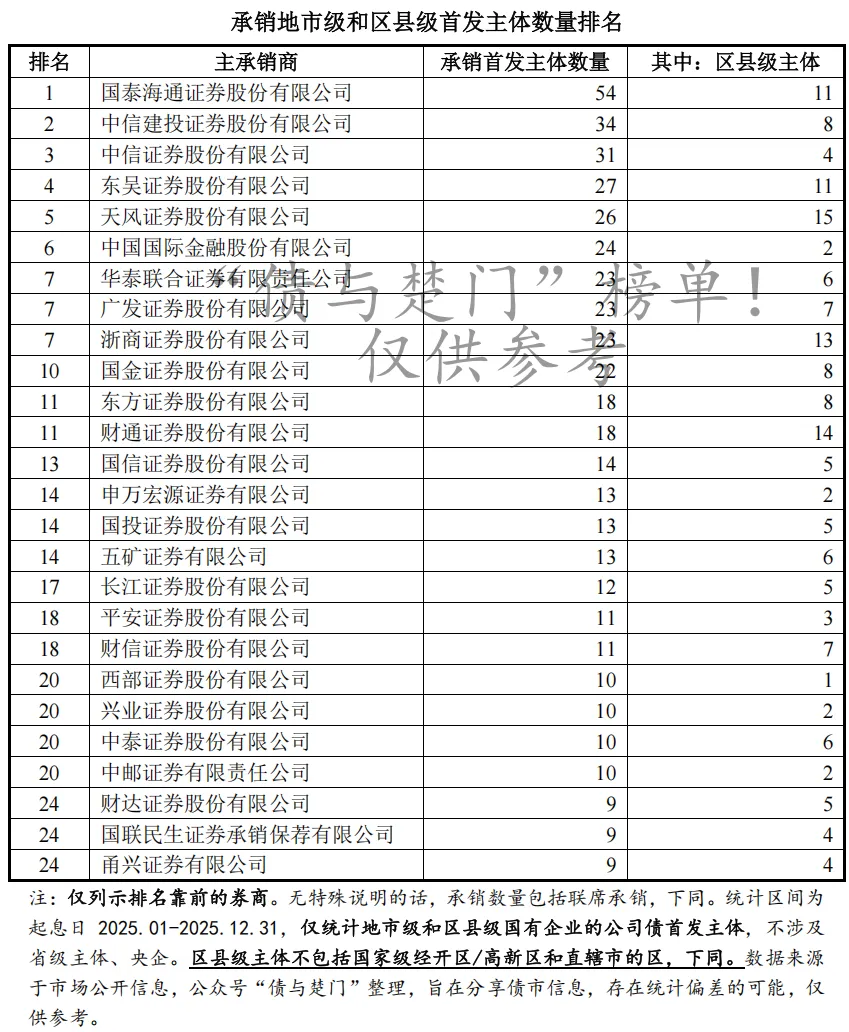

承销首发主体数量排名上,国泰海通、中信建投、中信“三巨头”稳居前三,国泰海通以54单的成绩大幅领跑市场。东吴证券凭借深耕江苏市场的优势,以27单的成绩位列第四,表现亮眼。天风证券则凭借在山东和江苏市场的优异表现冲进前五!

从区县级主体承销方面,三中一华和国泰海通等头部机构承销区县级首发主体的占比相对较低,这为深耕区域市场的中小券商留下了宝贵的突围空间。

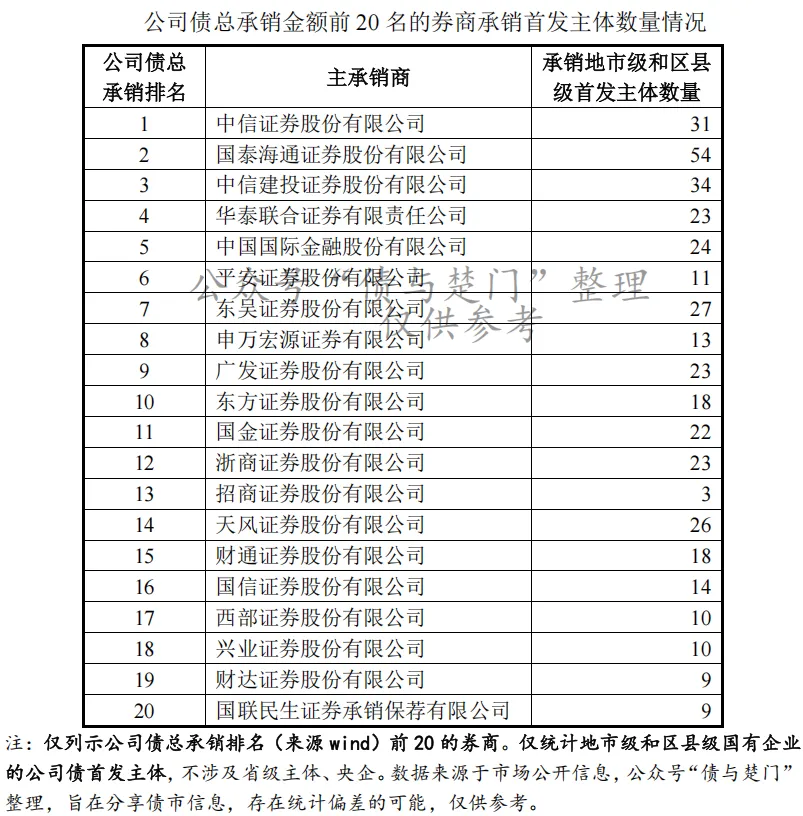

对比2025年度公司债总承销排名,天风证券、浙商证券、国投证券、中邮证券和甬兴证券的承销首发主体数量的市场排名提升位次较多。这在一定程度上说明其展业思路转变较快,布局产业类首发赛道迅速。

三、首发主体独主项目排名

以独立主承销商角色承销首发主体数量方面,天风证券和东吴证券表现突出,排名前二。天风独主的项目分布广泛,覆盖山东、江苏、江西和四川等地。东吴证券独主的项目主要位于江苏省。国泰海通、国金证券、中信建投和浙商证券位列三到五名。

四、主要省份承销首发主体排名

2025年,山东、江苏、浙江、广东和安徽实现产业类首发的主体较多,位居前五,是券商竞争的核心阵地,各省券商承销情况如下:

1.山东省

2025年,山东省地市级和区县级首发主体表现优异,首发数量排名全国第一。主承销商展业上,国泰海通和天风承销数量各9单,并列首位,五矿紧随其后,位列第三。恒泰长财和德邦证券表现亮眼,成功跻身山东省首发市场前六。

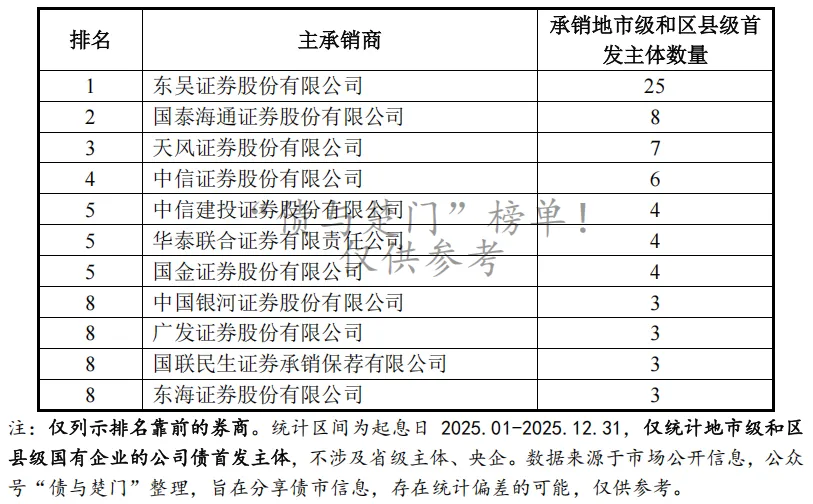

2.江苏省

东吴证券以 25 单的承销数量断层领先,一家独大,承销首发主体的市场份额超过四成,展现出绝对的本土优势。除东吴外,其他上榜的各家承销的数量差距较小。

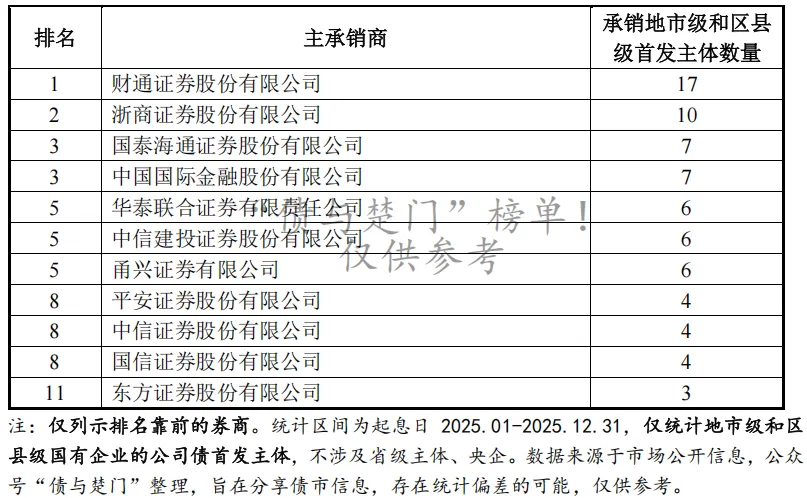

3.浙江省

2025年,浙江实现首发的产业类的主体主要位于湖州、宁波、嘉兴和杭州。本土券商财通证券、浙江证券位列前两名,国泰海通和中金并列第三。

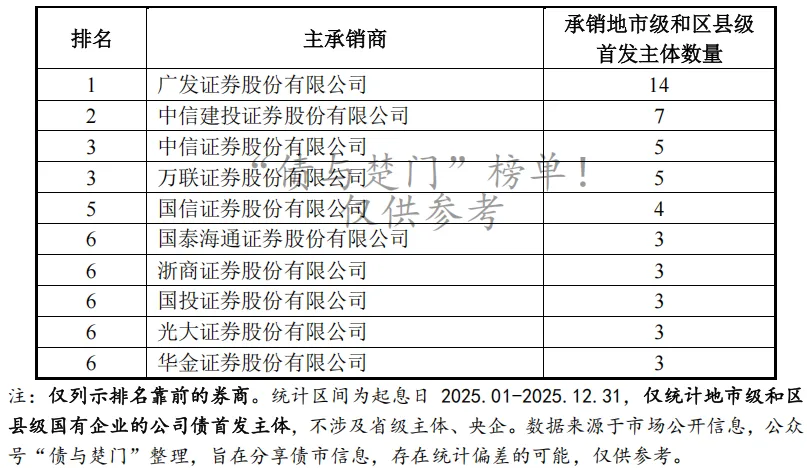

4.广东省

凭借多年来深耕广东的优势,广发证券承销数量排名第一,且优势明显。中信建投排名第二,中信证券和万联证券并列第三名。

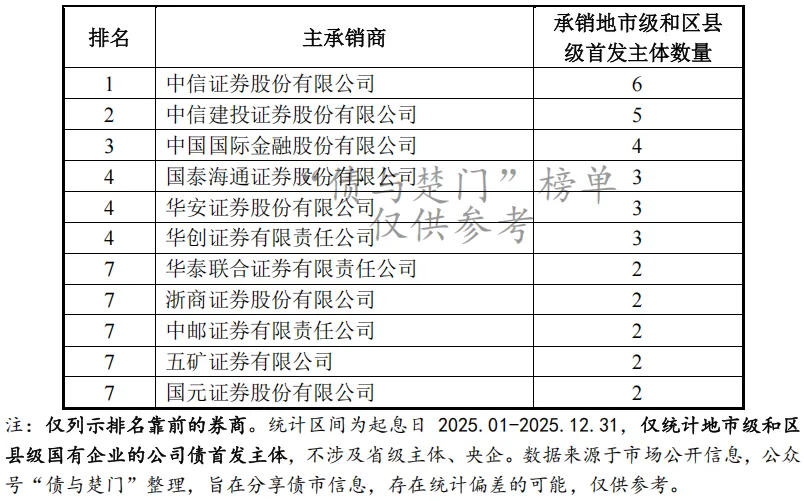

5.安徽省

2025年,安徽实现首发的产业类的主体主要位于合肥、宣城、安庆和滁州。安徽市场竞争相对均衡,各家承销数量差距不大,中信证券以6单的成绩排名第一。

五、承销区县级首发主体排名

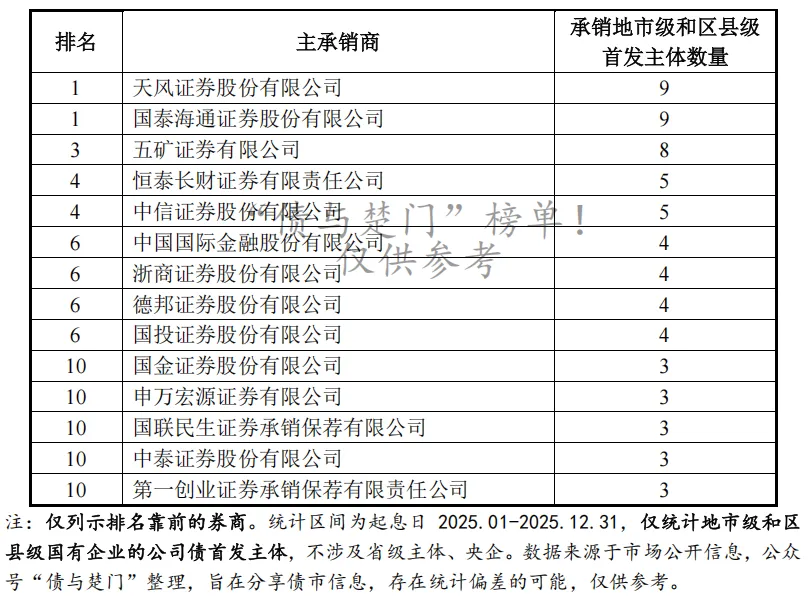

区县级市场作为产业类首发主体的重要阵地,是券商差异化竞争的关键赛道。天风证券以 15 单斩获区县级承销头名,财通证券和浙商证券位列二、三位。这三家券商也凭借着承销区县级主体的优秀表现,有效带动了其在首发市场的整体排名提升。

六、承销评级AA的首发主体排名

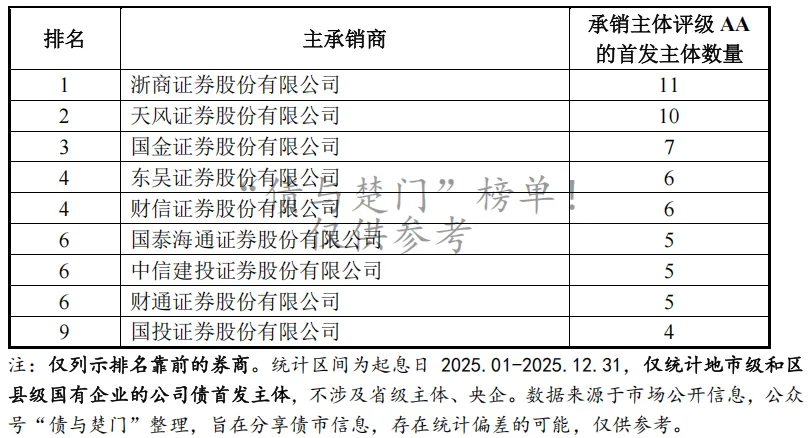

承销AA首发主体方面,浙商证券承销数量为11个,位列第一,天风位列第二,国金证券位列第三。

当前,政策大力支持产业债的发展,相信随着城投市场化转型的不断深化,未来将会有更多的产业类主体登上债市舞台。2026又会有哪些券商会大放异彩呢?我们拭目以待。

以上内容根据公开信息整理,旨在分享债市信息,存在统计遗漏和偏差的可能,仅供参考

欢迎关注公众号,欢迎扫描二维码加入知识星球,一起聊债券。

目前首发主体数据库已更新至25年12月末,新增主体数据库后续将更新数据至2025年12月末。

提示说明:

1.本文内容基于公开信息整理,旨在分享债市信息。我们力求内容的准确性,但仍可能存在误差或遗漏,仅供参考。对任何因直接或间接使用本公众号内容而引发的损失,本公众号不承担责任;

2.本文所称的首发,是指主体首次发行公司债券且募集资金用于偿还有息债务、项目建设、科创投资和补流等新增用途,不包括虽是首次发行公司债但募集资金全部用于偿还子公司债券和统借统还的情形。

3.具体统计口径上,由于地市级和区县级国企的转型实践更具有广泛的参考价值,因此本文仅统计地市级和区县级国有企业实现首发的主体,省级主体和央企不在统计范围内。首发主体涵盖了产投/城投转型主体、产业国企、金控和金融企业等多种类型。本文中的承销数量为承销的已成功发行的首发主体数量,非债券数量。

发表评论

发表评论: