研报速递

研报速递这是我的第281篇原创文章

专注医药投资、个人商业健康险和生物医药行业责任保险

核心观点: 综合23家券商观点,2026年医药行业将延续“创新”与“出海”两大核心主线。

行业正从政策扰动和估值调整中走出,进入“创新兑现与全球布局”的关键阶段。投资逻辑应从预期驱动转向对临床数据、商业化进展和出海成果的验证。

建议重点关注创新药、创新药产业链(CXO/上游)、医疗器械等板块中具备全球竞争力的龙头企业,同时关注中药、医疗服务等内需板块的边际改善机会。

一、 创新药:从β行情步入个股分化,出海与商业化是核心

2025年创新药板块在BD出海浪潮、政策支持及业绩催化下迎来普涨行情。展望2026年,板块将从整体性上涨进入精选个股阶段,分化将加剧。

- 核心驱动力:出海(License-out)常态化与进阶。

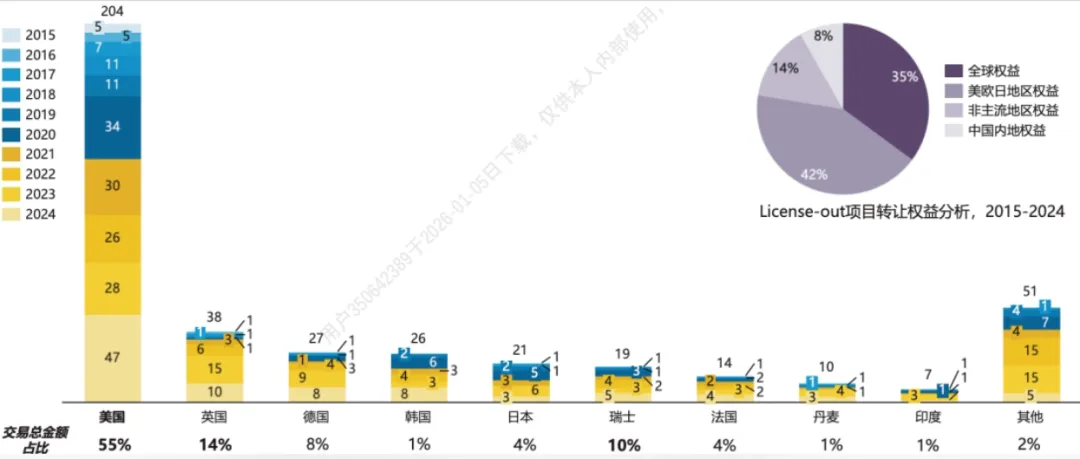

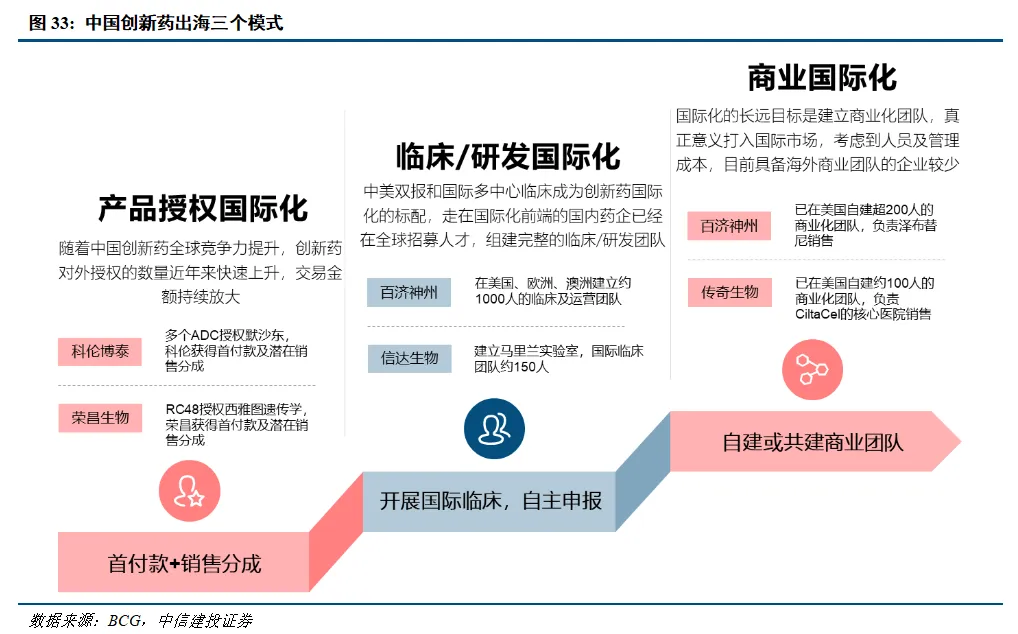

2025年中国创新药出海交易在数量和金额上均创历史新高,证明了中国创新的全球竞争力。2026年的关注点将从“能否出海”转向“出海后能否成功”。重点跟踪已授权产品的海外临床进展、关键数据读出以及最终在海外市场的商业化放量情况。ADC、双抗/多抗、GLP-1类产品仍是出海热点。

- 国内商业化加速与盈利拐点。

随着更多创新药进入医保或商保目录,国内销售放量节奏加快。部分头部Biotech公司费用率优化,有望在2026-2027年迎来报表端扭亏为盈的拐点,进入“销售-研发”正向循环。 - 前沿技术平台价值重估。

除了成熟的ADC、IO双抗,小核酸药物、细胞与基因治疗(CGT)、放射性核素药物(RDC)等新一代技术平台备受关注,相关企业的平台价值和管线潜力有望被重估。 - 投资关注点:

- 已形成“研发-销售”闭环的Big Pharma

:如恒瑞医药、翰森制药、中国生物制药等。 - 具备重磅BD潜力和清晰海外路径的Biotech

:如信达生物、康方生物、科伦博泰、百济神州、三生制药等。 - 在细分技术领域有独特优势的公司

:如布局小核酸的悦康药业、布局自免领域的康诺亚等。

二、 医疗器械:内需复苏与出海共振,关注结构性机会

医疗器械板块受集采、医疗反腐等政策影响已逐步出清,2026年有望迎来业绩修复与估值提升。

- 内需复苏:政策边际改善。

医疗设备“以旧换新”政策逐步落地,带动院内招标采购回暖。高值耗材集采规则优化(“反内卷”),降价趋于温和,竞争格局好的企业有望实现“以价换量”。 - 出海加速:从低值向高值突破。

中国医疗器械企业的全球竞争力持续提升,出海从低值耗材、IVD向高端设备、高值耗材延伸。具备技术突破和海外注册能力的企业将打开长期成长空间。 - 创新与国产替代。

在高端影像设备(如CT、MRI)、手术机器人、电生理、神经介入等领域,国产产品不断实现技术突破,进口替代逻辑持续。 - 新兴方向:脑机接口、AI医疗。

国家政策支持,脑机接口在医疗康复等领域的应用探索,以及AI在医学影像、辅助诊断、药物研发等场景的落地,是值得关注的主题性机会。 - 投资关注点:

- 平台型龙头公司

:产品线丰富,抗风险能力强,如迈瑞医疗、联影医疗。 - 细分赛道龙头

:在心血管、骨科、眼科、内镜等赛道具备创新和出海能力的公司,如惠泰医疗、心脉医疗、爱康医疗、开立医疗、新产业等。 - 有出海大单或BD逻辑的标的。

三、 CXO及生命科学上游:景气度上行,关注订单与业绩拐点

创新药研发的景气度直接传导至其“卖水人”——CXO和生命科学上游行业。

- 行业景气度回暖。

全球医药投融资呈现触底回升迹象,国内创新药投融资及BD交易活跃,为CXO行业带来新增订单。多肽、ADC、寡核苷酸等新分子类型研发需求旺盛,为相关CDMO带来结构性高景气。 - 业绩确定性增强。

以海外业务为主的头部CXO公司,订单可见性强,业绩增长确定性高。国内CXO公司则受益于国内创新需求复苏,订单和业绩有望逐季改善。 - 生命科学上游:国产替代与需求复苏。

下游研发生产活动复苏,带动科研试剂、耗材、设备需求。在供应链安全与成本考量下,国产替代进程加速。 - 投资关注点:

- 一体化龙头及新兴领域龙头

:药明康德、药明生物、药明合联、康龙化成、凯莱英。 - 细分领域龙头

:昭衍新药(安评)、泰格医药(临床CRO)、皓元医药/毕得医药(科研试剂)、纳微科技(色谱填料)等。

四、 中药:关注经营改善与政策催化

中药板块经历需求波动和成本压力后,2026年有望迎来边际改善。

- 业绩有望触底回升。

渠道库存逐步出清,中药材价格高位回落有望改善企业毛利率。部分公司已呈现收入、盈利双改善趋势。 - 政策支持与目录调整。

基药目录调整在即,中药品种有望调入,带来新的增量市场。行业监管持续规范,有利于龙头企业发展。 - 国企改革与高股息。

部分中药国企通过混改提升效率,且板块整体现金流好、分红率高,具备防御属性。 - 投资关注点:

品牌OTC(如华润三九、云南白药)、有望受益基药目录调整的处方药企业、具备创新中药管线的公司。

五、 其他板块摘要

- 医药商业(分销/零售)

:关注行业集中度提升趋势下的龙头公司,以及数字化转型带来的效率提升。零售药店板块在行业出清后,龙头公司有望凭借精细化管理和多元化服务提升单店效益。 - 医疗服务

:短期受消费情绪影响,但长期需求刚性。关注政策支持下的专科医疗服务龙头(如眼科、口腔),以及受益于老龄化、消费升级的赛道。 - 血制品

:行业具有资源稀缺性和高壁垒特性,浆量增长和产品结构优化是核心。关注浆站资源丰富的头部企业。 - 疫苗

:关注传统品种的边际改善以及创新品种(如带状疱疹、多联苗)的研发和出海进展。

六、 2026年度被券商推荐频率最高的10家公司汇总

根据提供的23份券商策略报告,以下公司被提及和推荐的频率最高,反映了市场对其在2026年投资价值的共识度:

- 迈瑞医疗 (300760)

:医疗器械绝对龙头,在医疗新基建、国产替代、出海三大逻辑上均处于领先地位,业绩确定性强。 - 恒瑞医药 (600276)

:创新药转型标杆,研发管线深厚,国际化步伐加快,是内需与出海逻辑兼备的Big Pharma代表。 - 药明康德 (603259)

:CXO行业全球龙头,业务覆盖全产业链,最能受益于全球研发外包需求回暖及新分子研发热潮。 - 康方生物 (09926)

:双抗平台型Biotech,核心产品AK112(依沃西单抗)数据亮眼,出海潜力巨大,是创新药出海的核心标的之一。 - 信达生物 (01801)

:拥有多款商业化产品,PD-1基石稳固,在GLP-1、双抗、ADC等多领域有重磅管线,与武田的BD交易彰显价值。 - 百济神州 (688235 / 6160.HK)

:国际化最成功的中国创新药企,泽布替尼全球放量,自建海外商业化团队能力已验证。

- 联影医疗 (688271)

:高端医学影像设备国产替代龙头,技术壁垒高,正加速海外市场拓展。 - 康龙化成 (300759)

:临床前CRO龙头,业务向临床及CDMO延伸,一体化平台优势明显,受益于行业景气度回升。 - 药明生物 (02269)

:全球生物药CDMO龙头,在ADC、多抗等新兴领域优势显著,订单和项目储备丰富。 - 凯莱英 (002821)

:小分子CDMO领军企业,深度绑定海外大药企,同时积极布局多肽、小核酸等新业务。

总结: 2026年医药投资应紧扣 “创新”与“出海” 两大时代主轴,在创新药、器械、CXO等高景气赛道中精选真正具备全球竞争力和业绩兑现能力的龙头公司。同时,关注政策优化和需求复苏带来的中药、医疗服务等板块的修复性机会。报告提及的这10家高共识度公司,是各细分领域的中坚力量,值得投资者重点研究。

七、细分领域的“小而美”或高成长性标的。

以下是符合条件的10家公司列表:

艾力斯 (688578.SH)

- 提及次数

:在西南证券、华安证券等多份报告中作为创新药(尤其是三代EGFR-TKI伏美替尼)的代表公司被重点分析。 - 核心逻辑

:核心产品伏美替尼销售高速放量,业绩增长确定性强,是创新药商业化成功的典范之一。 特宝生物 (688278.SH)

- 提及次数

:在华安证券、西南证券、东方证券等报告中作为生物制品(长效干扰素)和创新药企被提及。 - 核心逻辑

:在慢性乙肝临床治愈领域具备领先优势,产品管线清晰,业绩持续增长。 苑东生物 (688513.SH)

- 提及次数

:在西南证券、平安证券等报告中作为转型创新的化药企业被推荐。 - 核心逻辑

:从高端仿制药向创新药转型,研发投入持续,在麻醉镇痛、心血管等领域有差异化创新管线。 昭衍新药 (603127.SH)

- 提及次数

:在西南证券、华安证券、东方证券等报告中作为临床前CRO安评龙头被多次提及。 - 核心逻辑

:安评业务龙头地位稳固,订单充足,虽然短期业绩有波动,但长期受益于创新研发需求。 百普赛斯 (301080.SZ)

- 提及次数

:在太平洋证券、西南证券、东方证券等报告中作为生命科学上游(重组蛋白试剂)核心公司被推荐。 - 核心逻辑

:国产试剂龙头,产品认可度高,受益于国产替代和研发需求复苏,海外拓展顺利。 皓元医药 (688131.SH)

- 提及次数

:在西南证券、华安证券、信达证券等报告中作为CXO/生命科学上游(分子砌块和工具化合物)公司被分析。 - 核心逻辑

:前端分子砌块业务具有特色,后端API/CDMO业务延伸,一体化布局,业绩弹性较大。 诺思格 (301333.SZ)

- 提及次数

:在西南证券、华安证券等报告中作为临床CRO公司被提及。 - 核心逻辑

:专业的临床CRO服务商,业务稳健,受益于国内创新药临床研发需求。 普蕊斯 (301257.SZ)

- 提及次数

:在西南证券、华安证券、华鑫证券等报告中作为SMO(临床现场管理组织)龙头被提及。 - 核心逻辑

:SMO细分赛道龙头,直接受益于临床试验数量的增长,业务模式轻资产、现金流好。 阳光诺和 (688621.SH)

- 提及次数

:在西南证券、华安证券、华鑫证券等报告中作为“药学+临床”综合型CRO被提及。 - 核心逻辑

:业务覆盖药物研发全链条,一体化服务能力较强,受益于国内创新药研发外包趋势。

10. 美好医疗 (301363.SZ)

- 提及次数

:在西南证券、华安证券、华鑫证券等报告中作为医疗器械(家用呼吸机组件、脑机接口等)公司被推荐。 - 核心逻辑

:深度绑定全球呼吸机龙头,业务稳定;同时积极布局脑机接口等前沿赛道,具备成长想象力。

总结:这10家公司主要集中在 CXO及生命科学上游、特色创新药/械 两个方向,反映了券商在挖掘中小市值公司时,重点关注其 在细分领域的核心技术优势、较高的业绩成长弹性以及受益于行业创新和国产替代大趋势的逻辑。

知识库参考资料:

2026-01-01_太平洋_2026年度医药行业投资策略:聚焦创新,共赴新程.pdf

2.【兴证医药】医药生物行业2026年年度策略:创新迈入新篇章,国际化驶向新征程

3.2026-01-04_华福证券_复盘25年医药行情,期待26年创新表现.pdf

4.2025-12-31_东海证券_医药生物行业2026年度投资策略:创新新周期,医药新未来.pdf

5.医疗健康|创新驱动+政策优化,回归长坡厚雪的发展主基调:2026年投资策略

6.2025-12-30_西南证券_医药行业2026年投资策略:创新药板块进入精选个股行情,关注出海、脑机接口、AI医疗三大方向.pdf

7.中信建投医药行业2026年度投资策略:价值重塑,静待花开

8.2025-11-17_中国银河_医药生物行业2026年投资策略报告:寻找医药硬科技,从新出发.pdf

9.2025-12-16_华安证券_2026年医药行业投资策略报告:创新、商业化和国际化.pdf

10.【华创医药】医药行业2026年度投资策略:需求是力量之源,创新是破局之光

11.2025-12-24_诚通证券_2026年医药行业投资策略:聚焦创新、出海与确定性.pdf

12.2025-12-16_平安证券_医药行业2026年年度策略报告:从“治疗领域”和“技术平台”双管齐下挖掘创新龙头.pdf

13.2025-11-12_东莞证券_医药生物行业2026年上半年投资策略:业绩有所承压,关注细分景气方向.pdf

14.2025-12-05_中银证券_医药行业2026年策略报告:产品为王,看好创新、出海、消费三个方向.pdf

15.2025-11-30_中邮证券_医药2026年度策略报告:黎明渐显、创新为纲.pdf

16.2025-12-29_华西证券_医药行业2026年度策略报告:产业趋势明确,创新药产业链是2026年医药板块主线.pdf

17.2025-12-14_东方证券_医药生物行业2026年度投资策略报告:十年创新,踏出海征程.pdf

18.国泰海通2026年度医药行业策略报告:大药的诞生,才是医药的未来

19.2025-12-15_信达证券_医药生物行业2026年度策略报告:创新跨越从跟跑至领跑,出海破局由低端向高端.pdf

20.中金2026年展望 | 生物医药:创新主旋律,出海与商保破局

21.2025-12-25_国金证券_创新药产业链2026年度策略:从本土崛起到全球价值链的重构者.pdf

22.2025-12-31_华鑫证券_医药行业2026年策略报告:坚定出海方向,把握结构性机遇.pdf

23.2025-12-23_国金证券_医疗器械行业2026年度策略:国内需求待复苏,聚焦创新与海外市场.pdf

关注公众号,获取更多最新资讯。

我是邹军辉 18602014940

专注医药投资、商业健康险和生物医药行业责任保险

欢迎交流、询价。

真诚、专业、领先、服务

发表评论

发表评论: