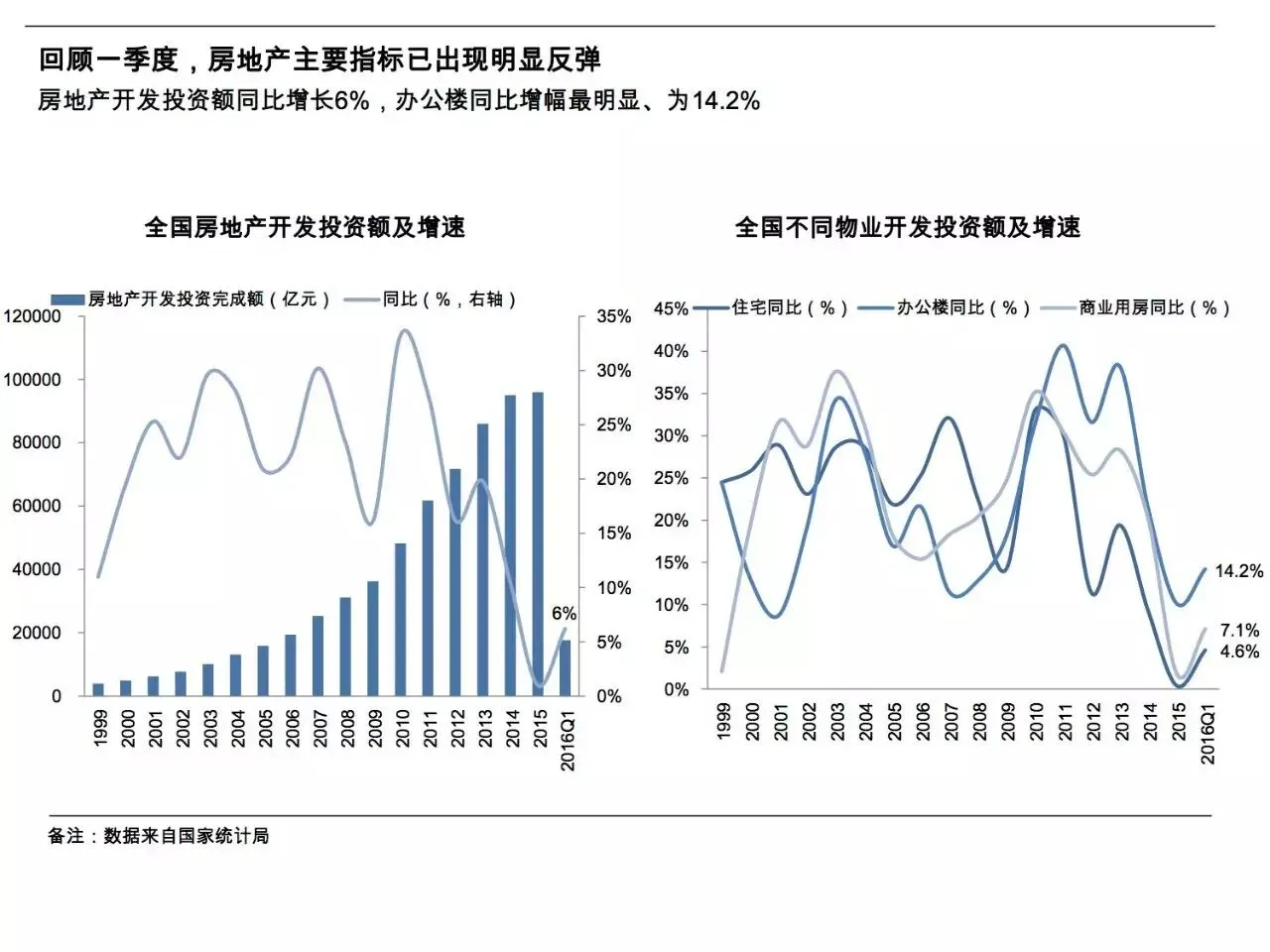

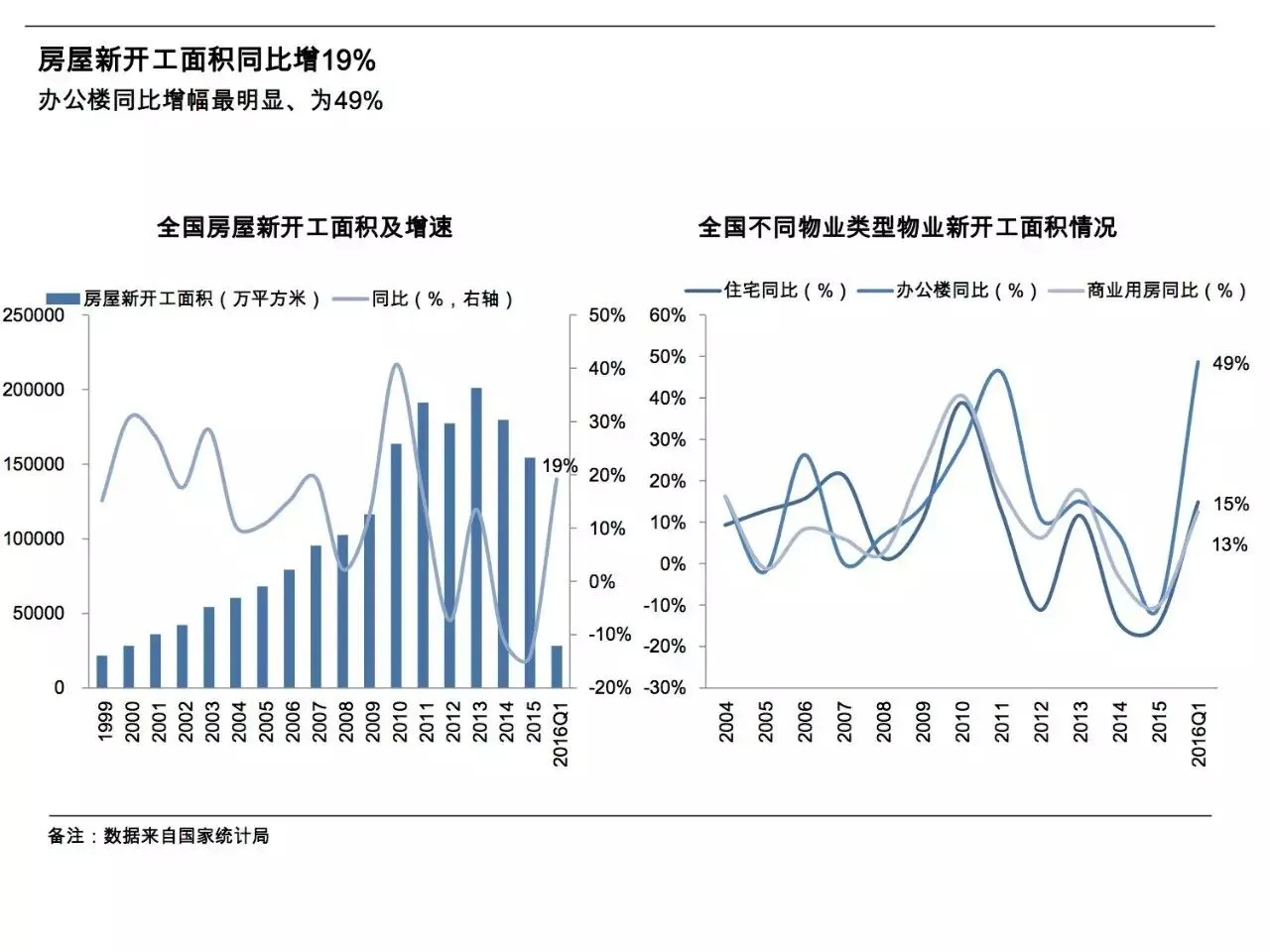

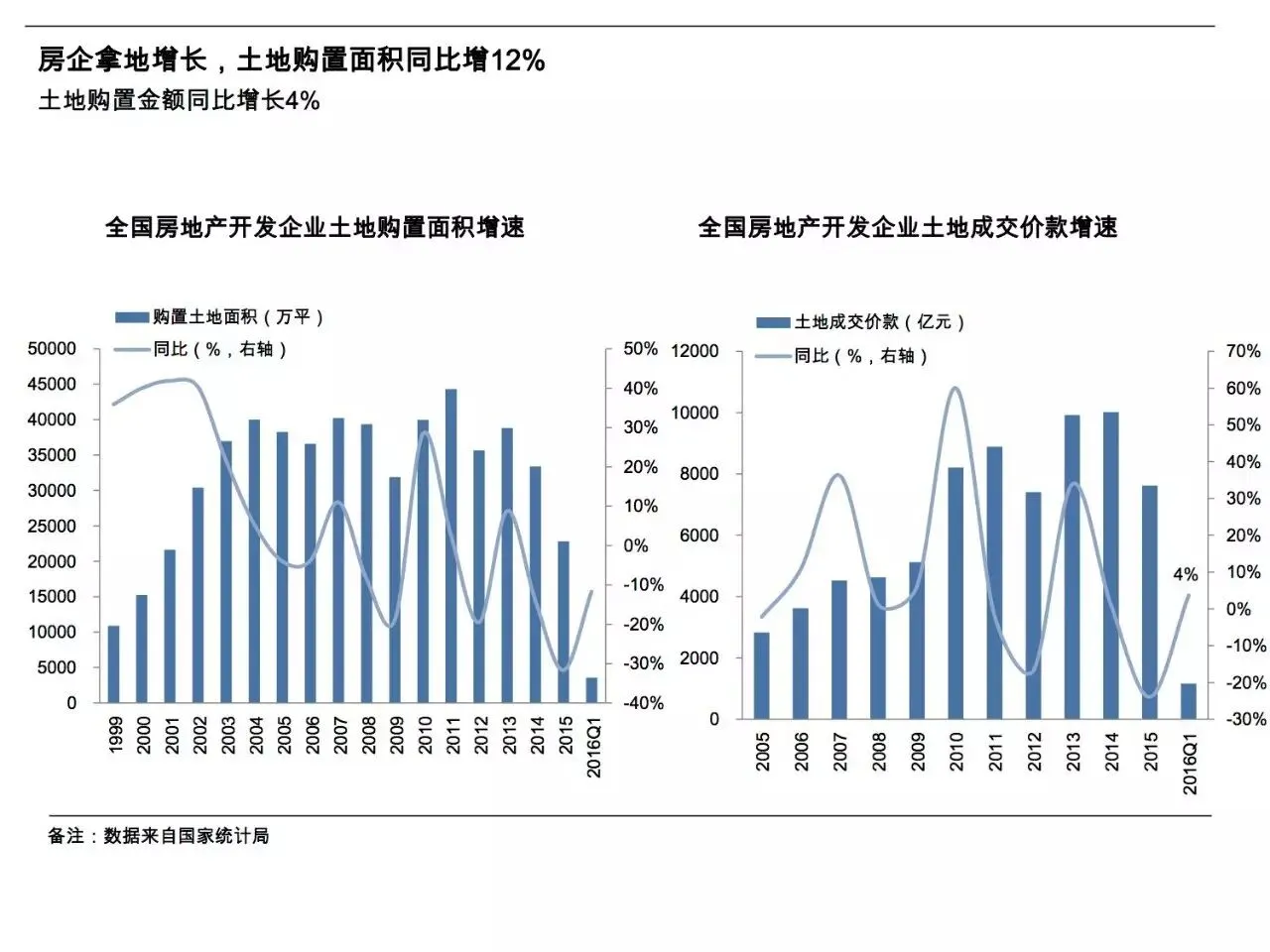

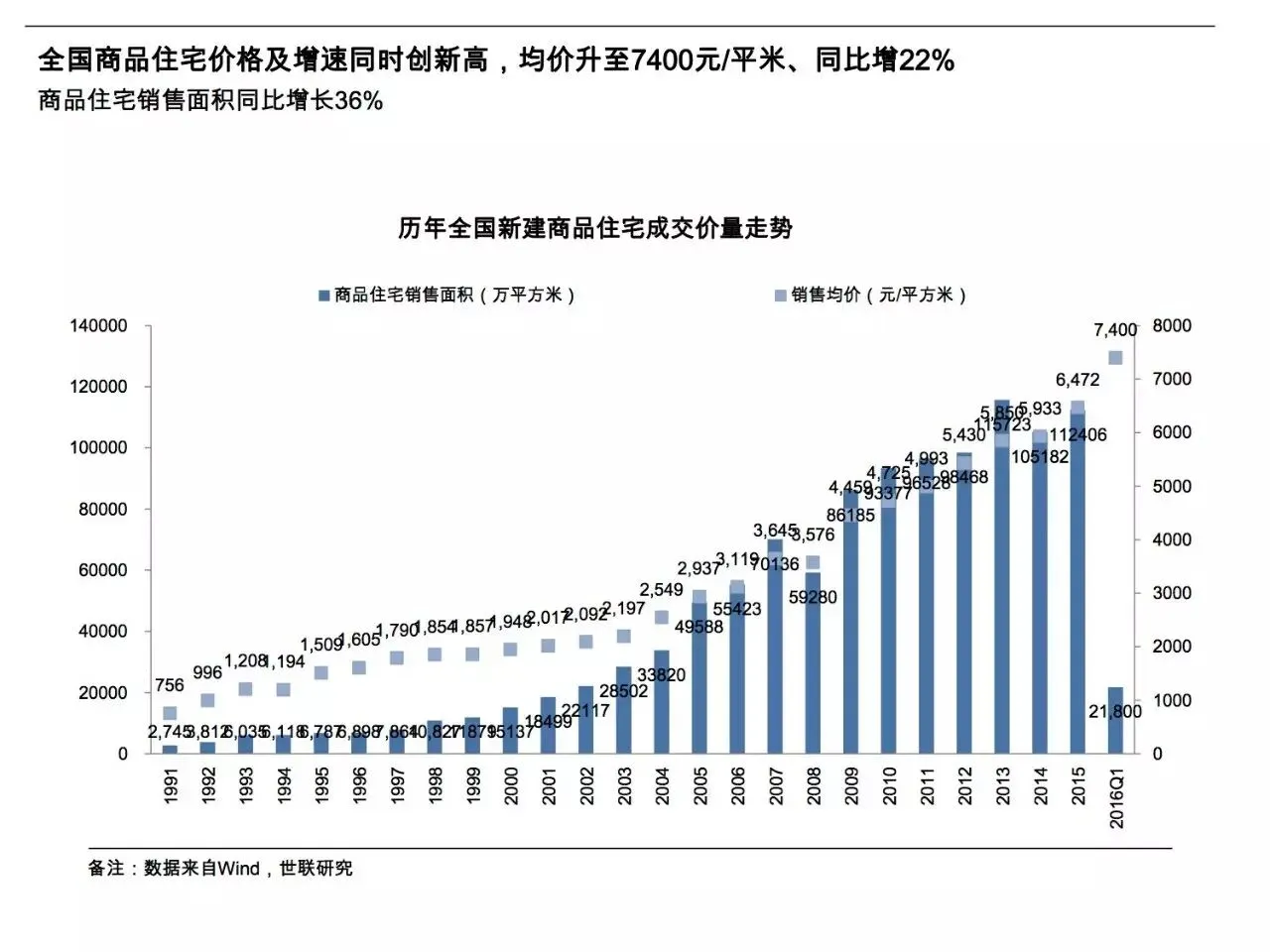

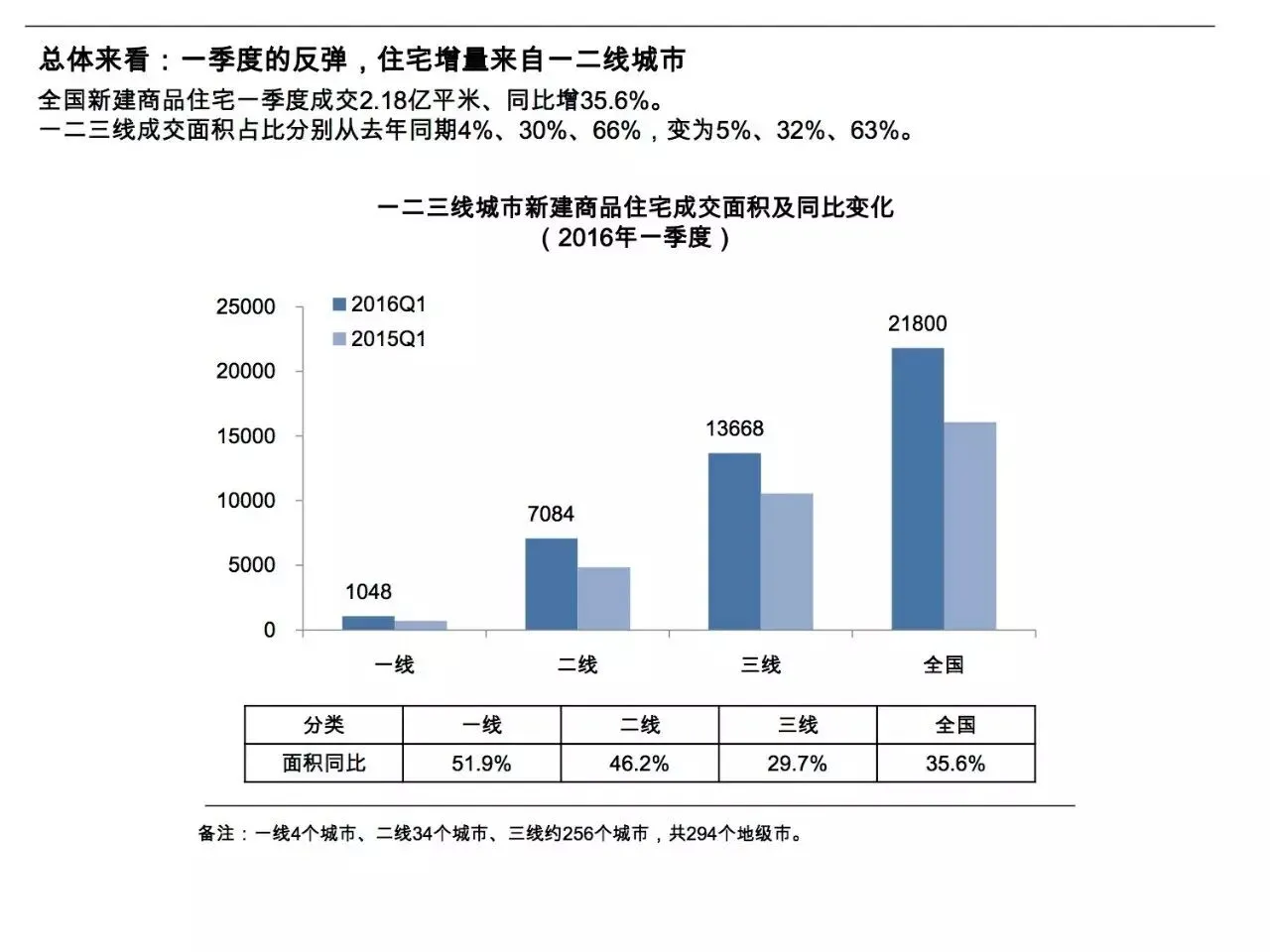

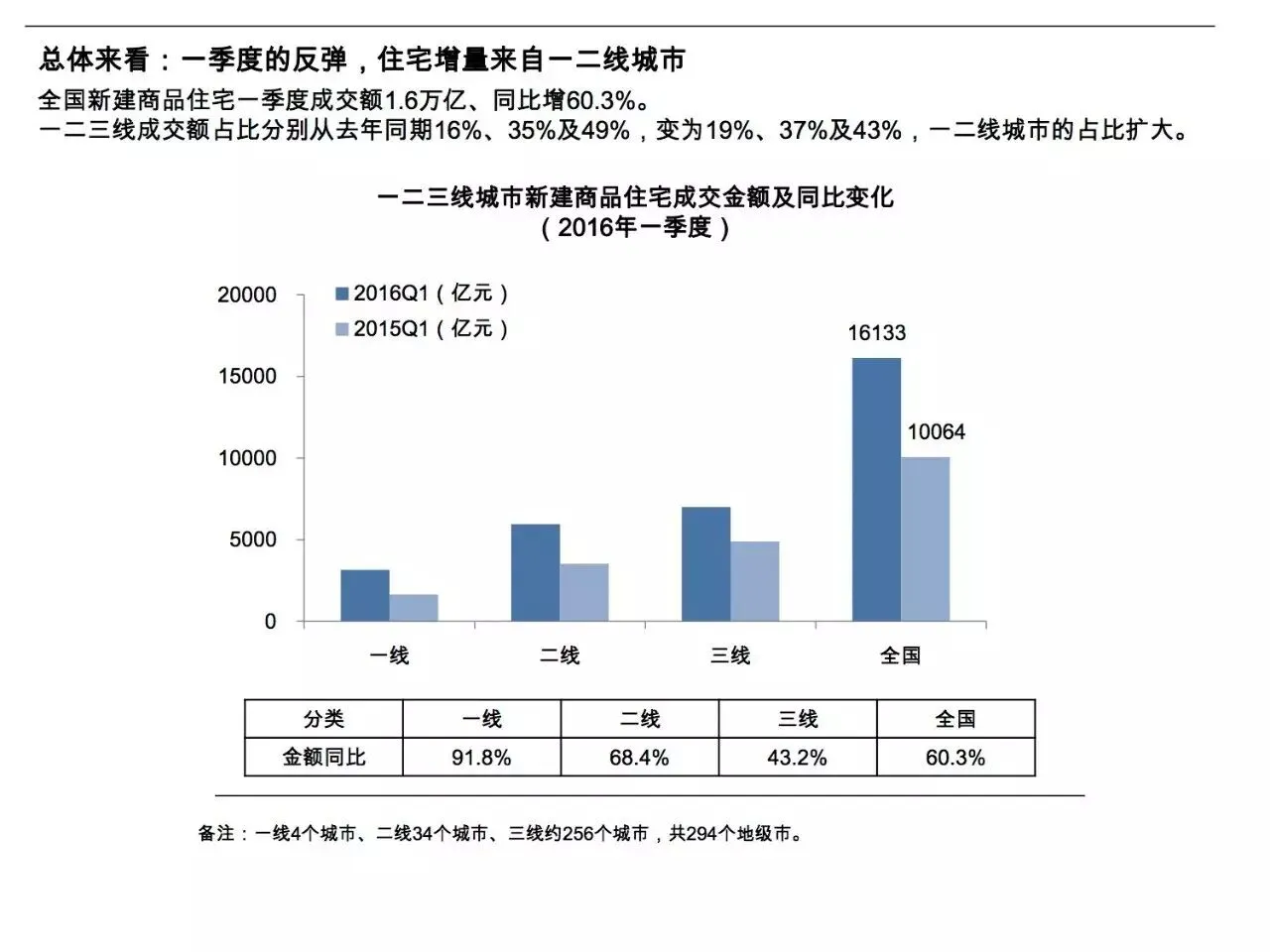

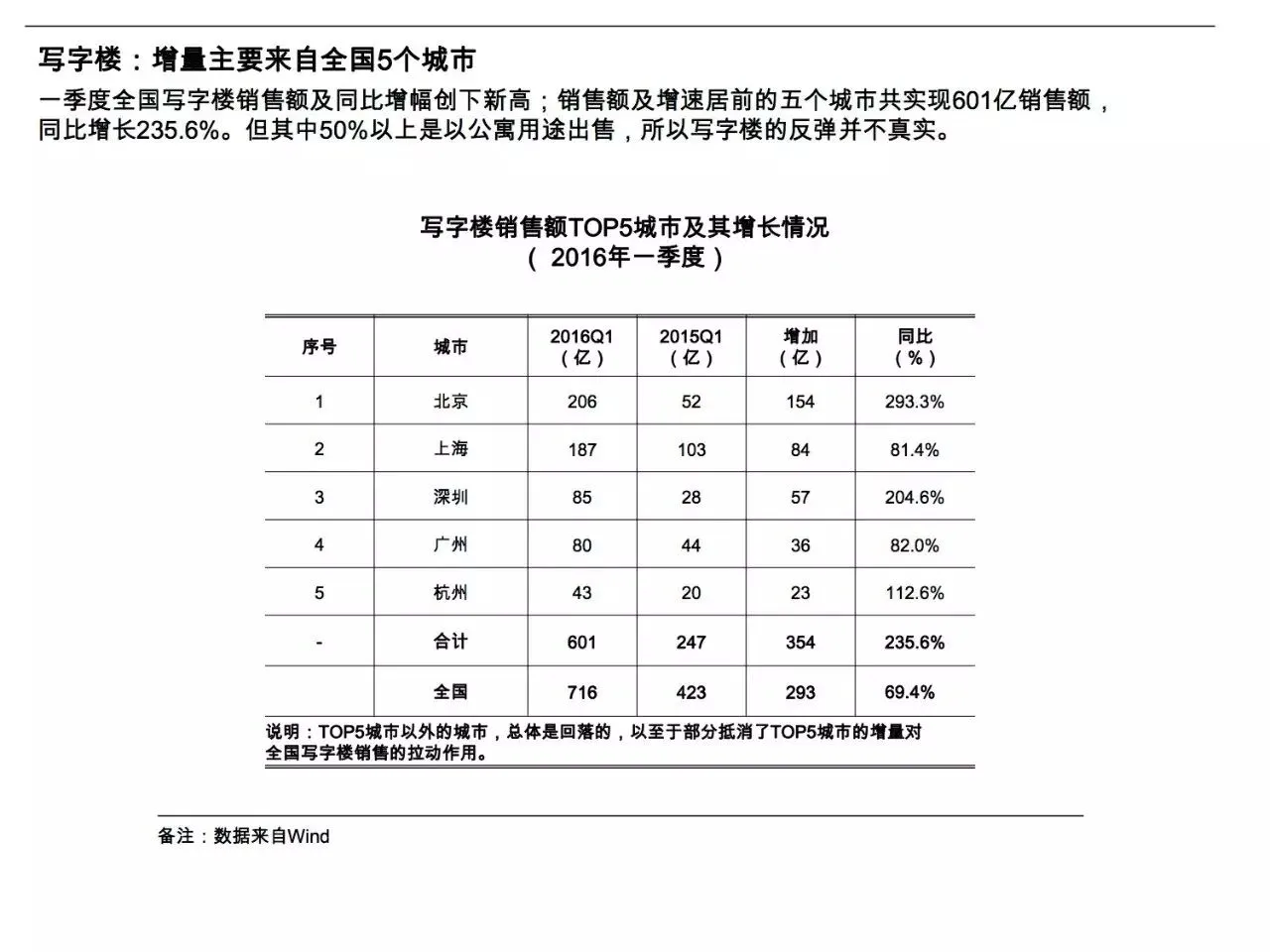

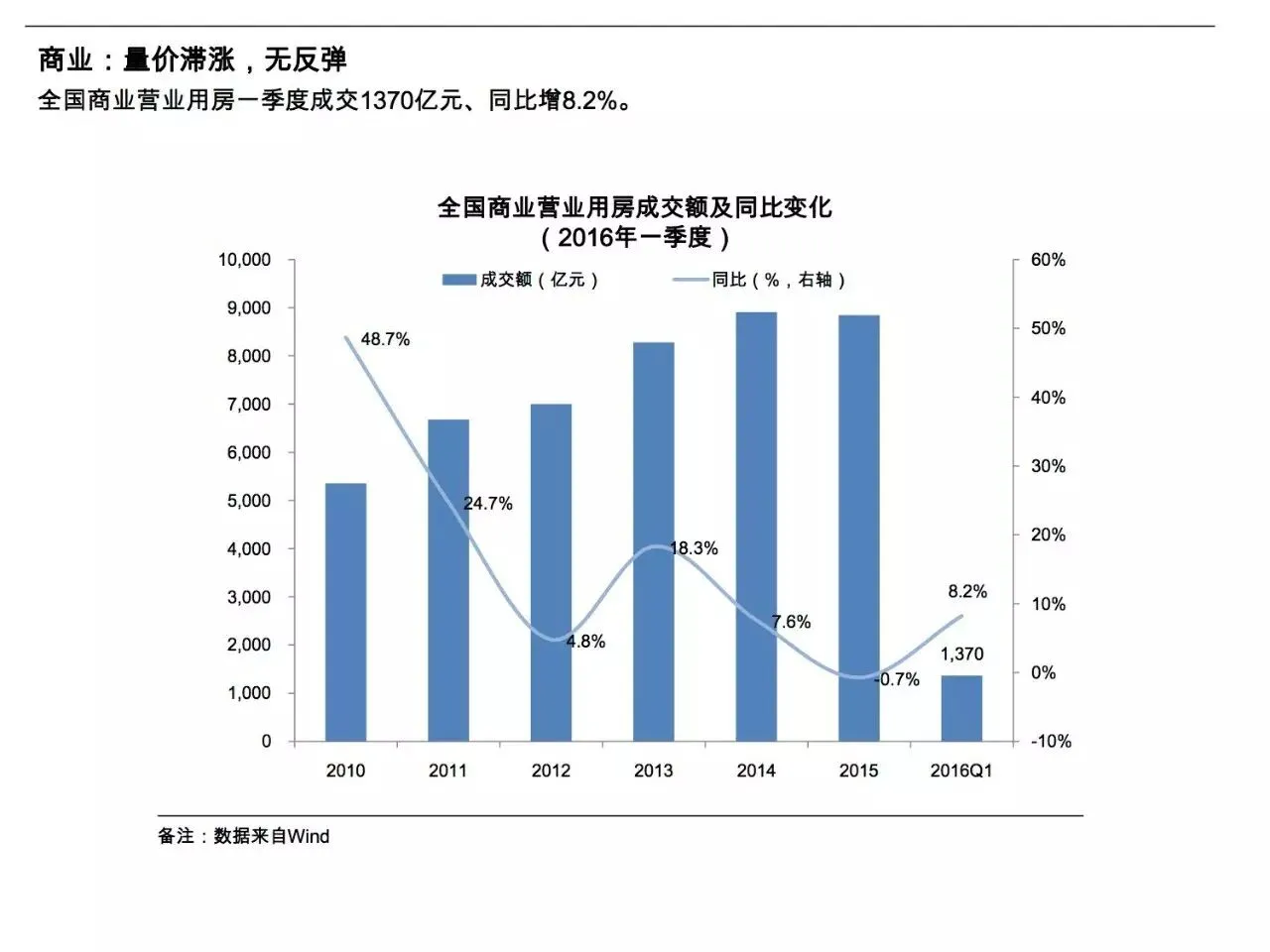

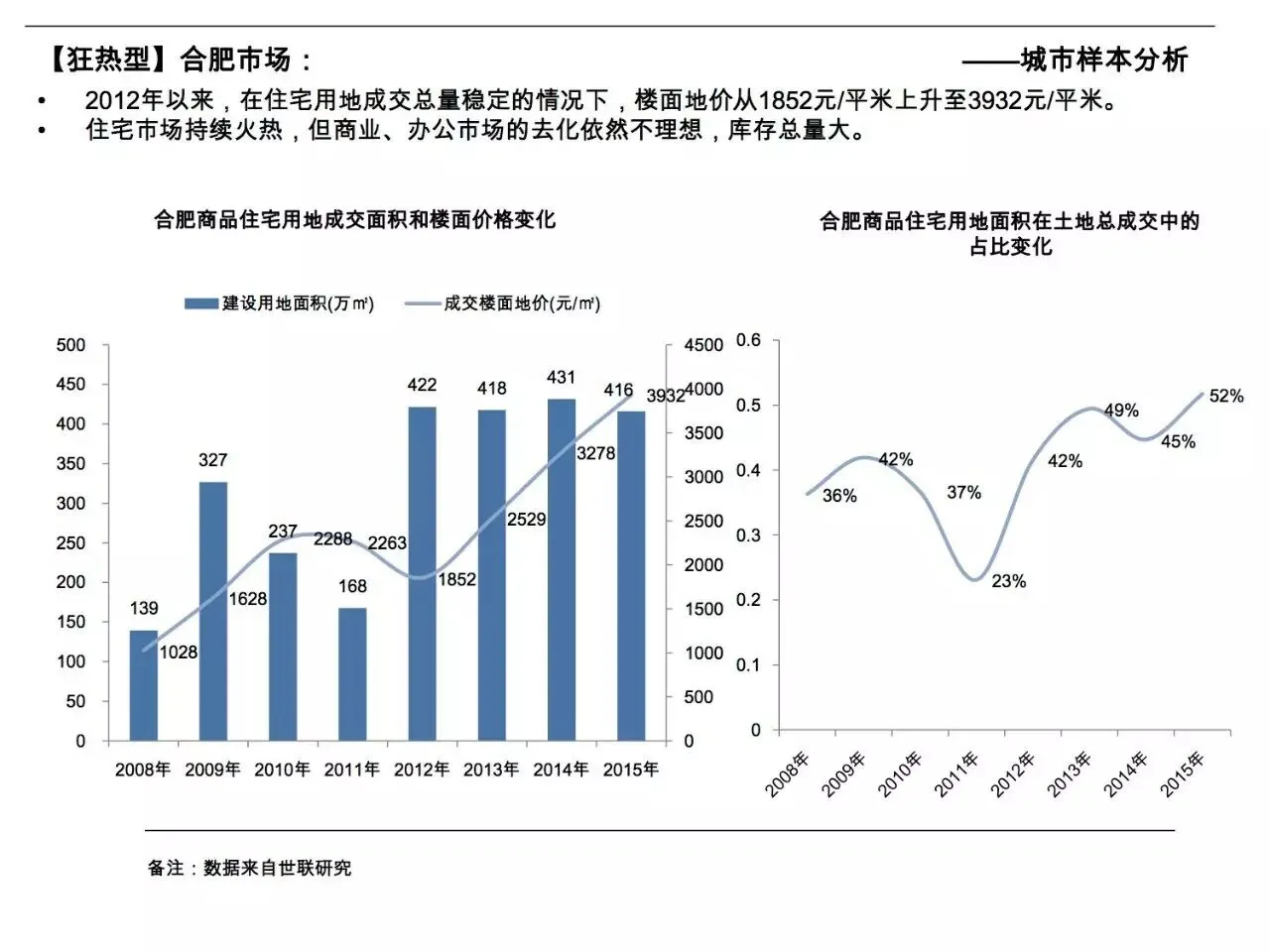

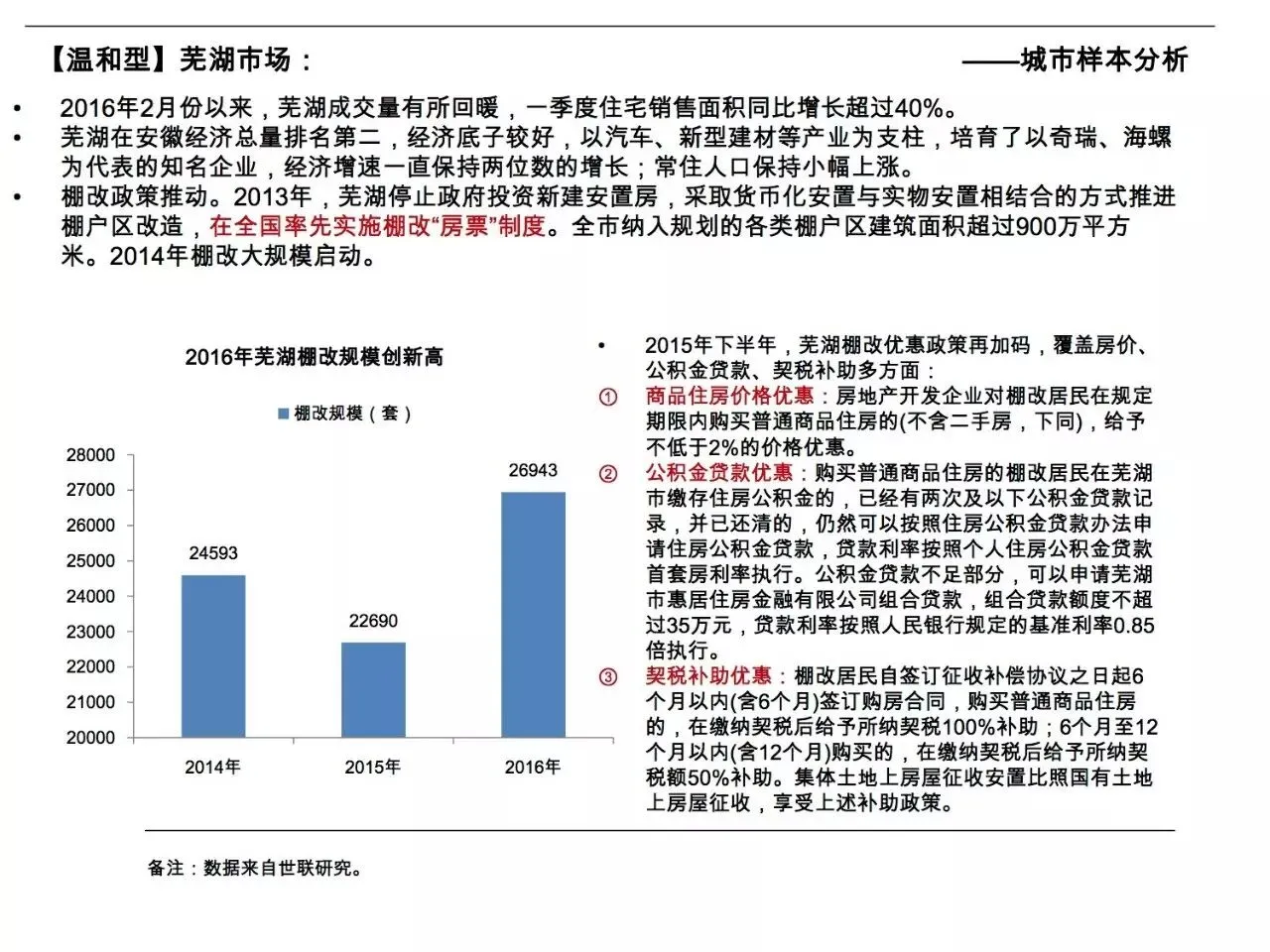

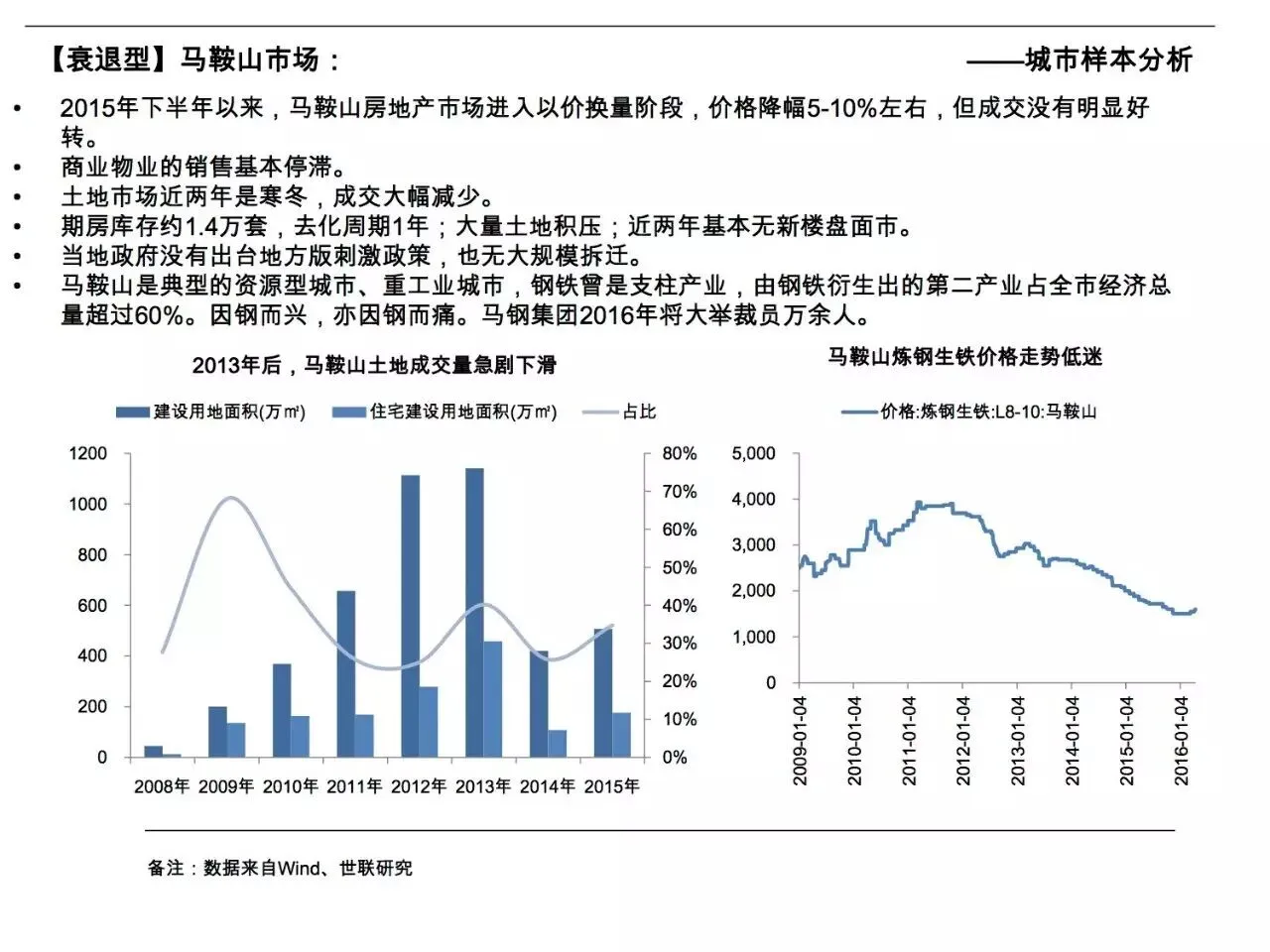

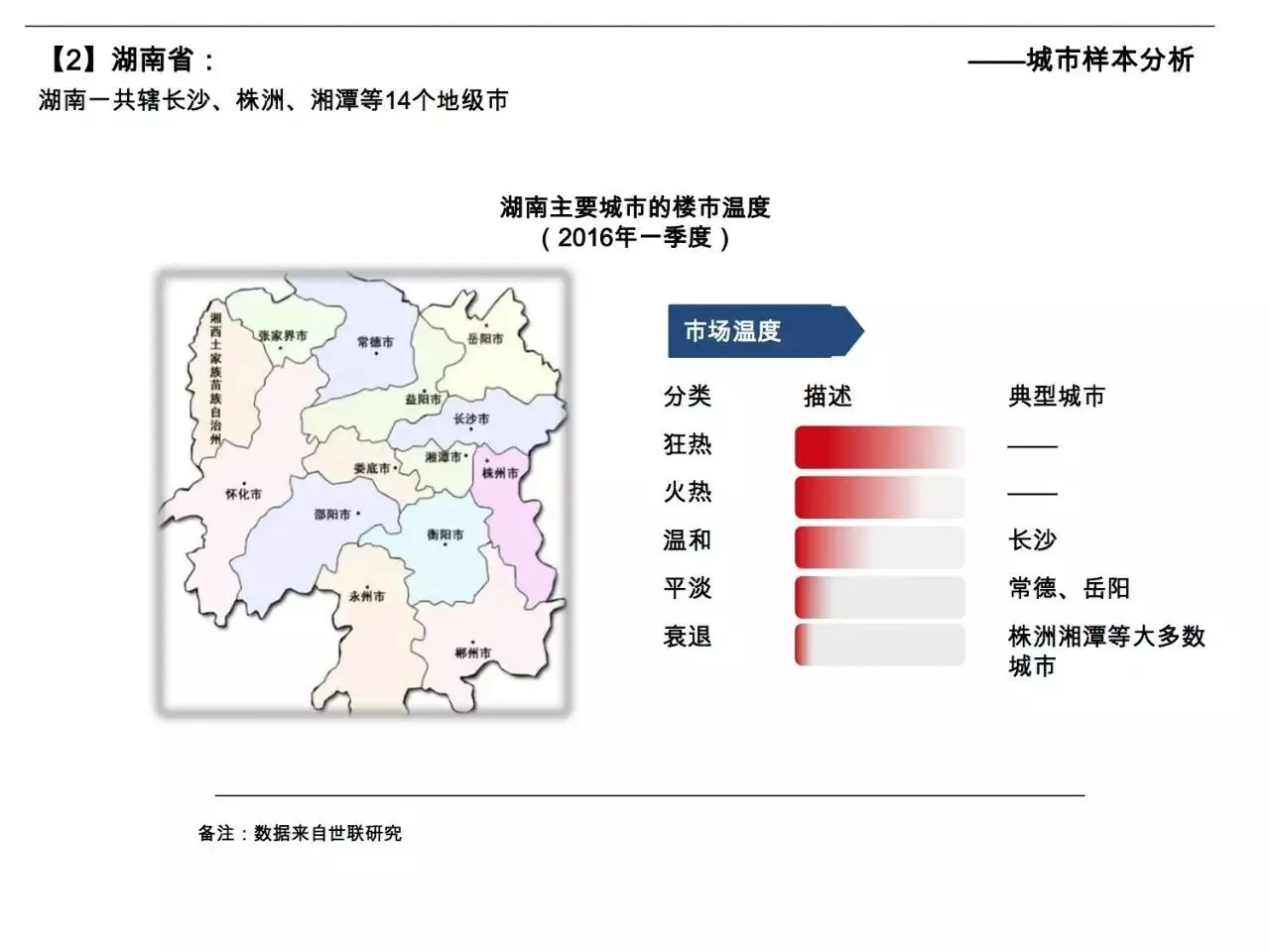

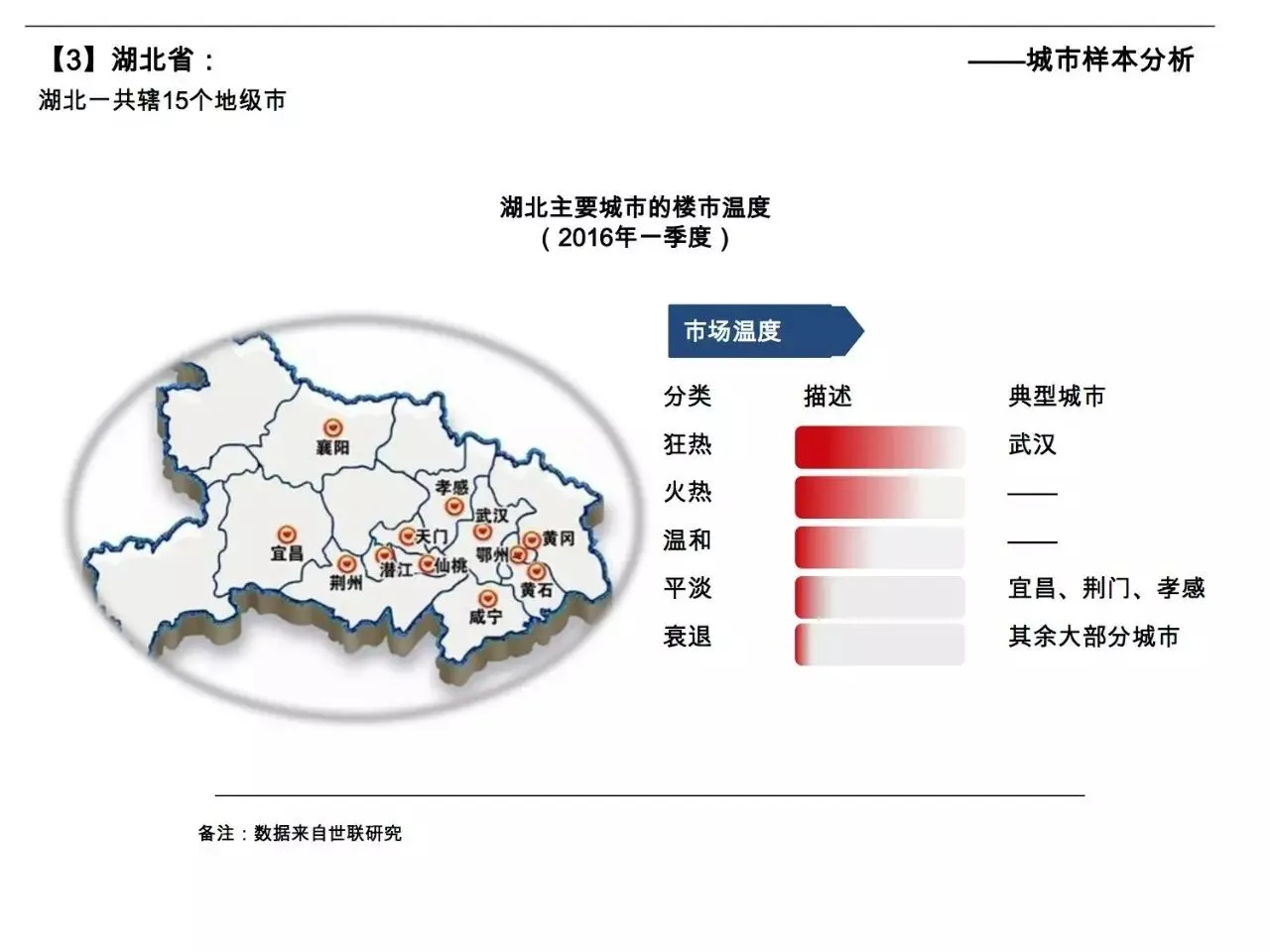

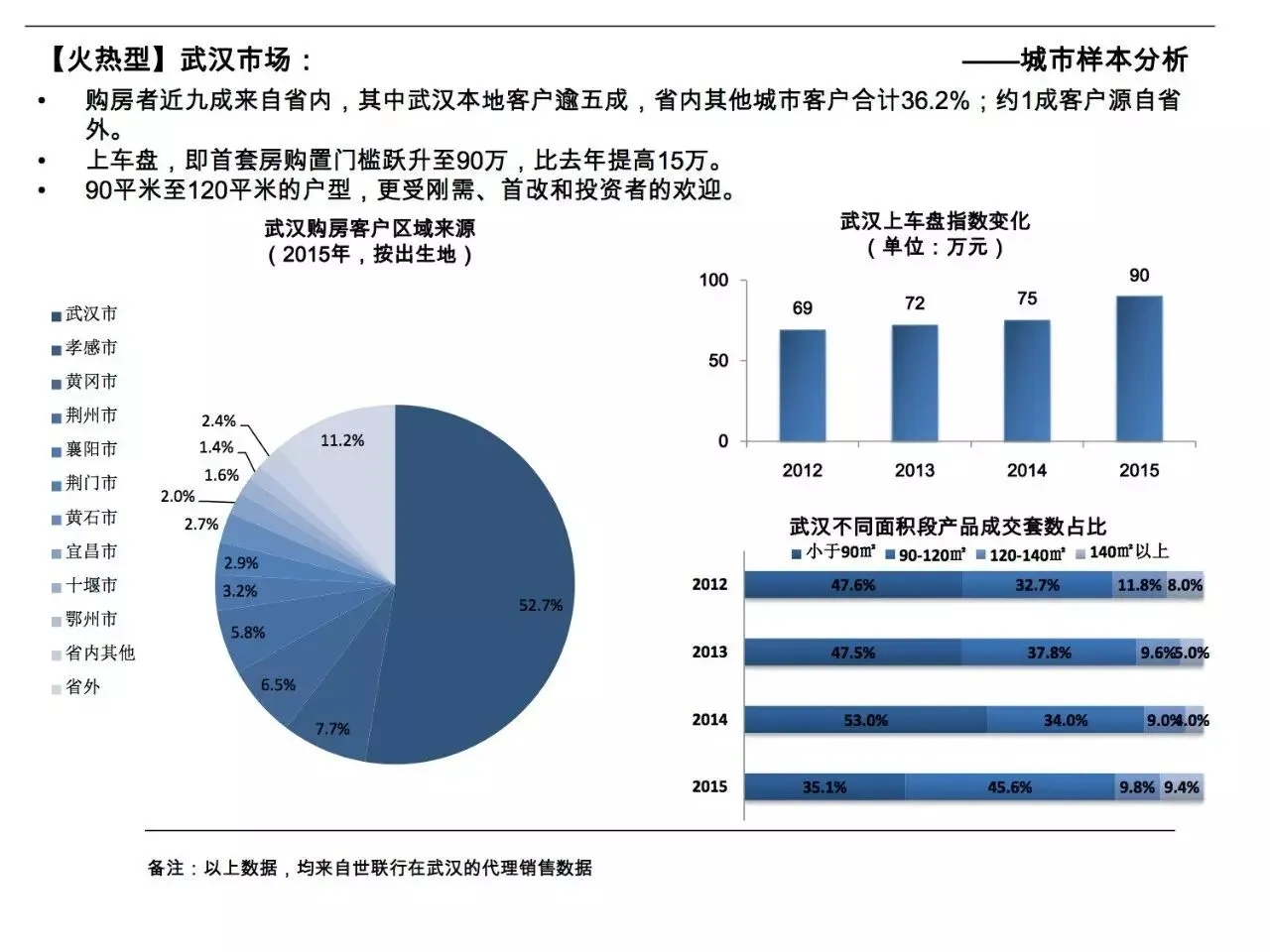

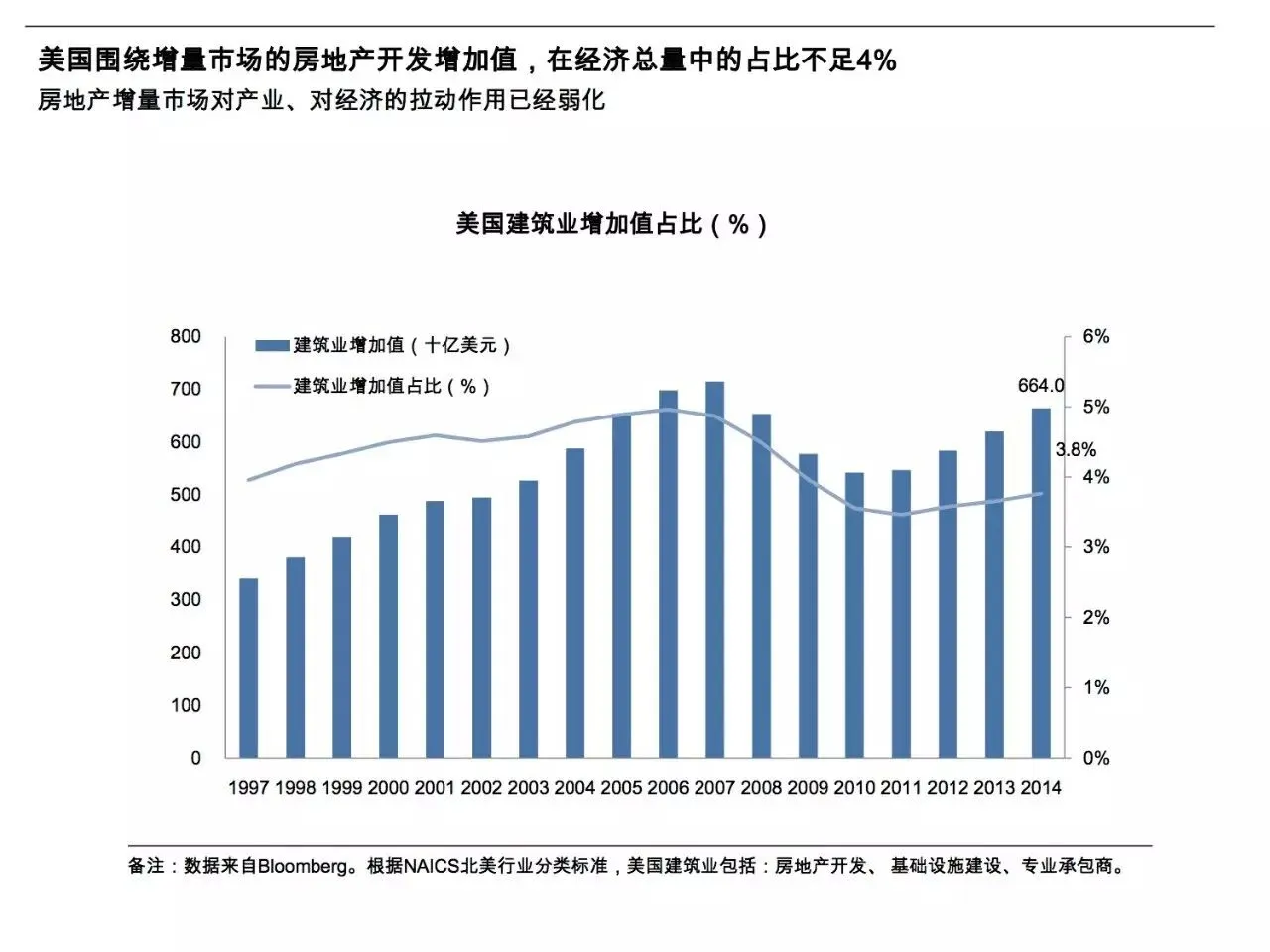

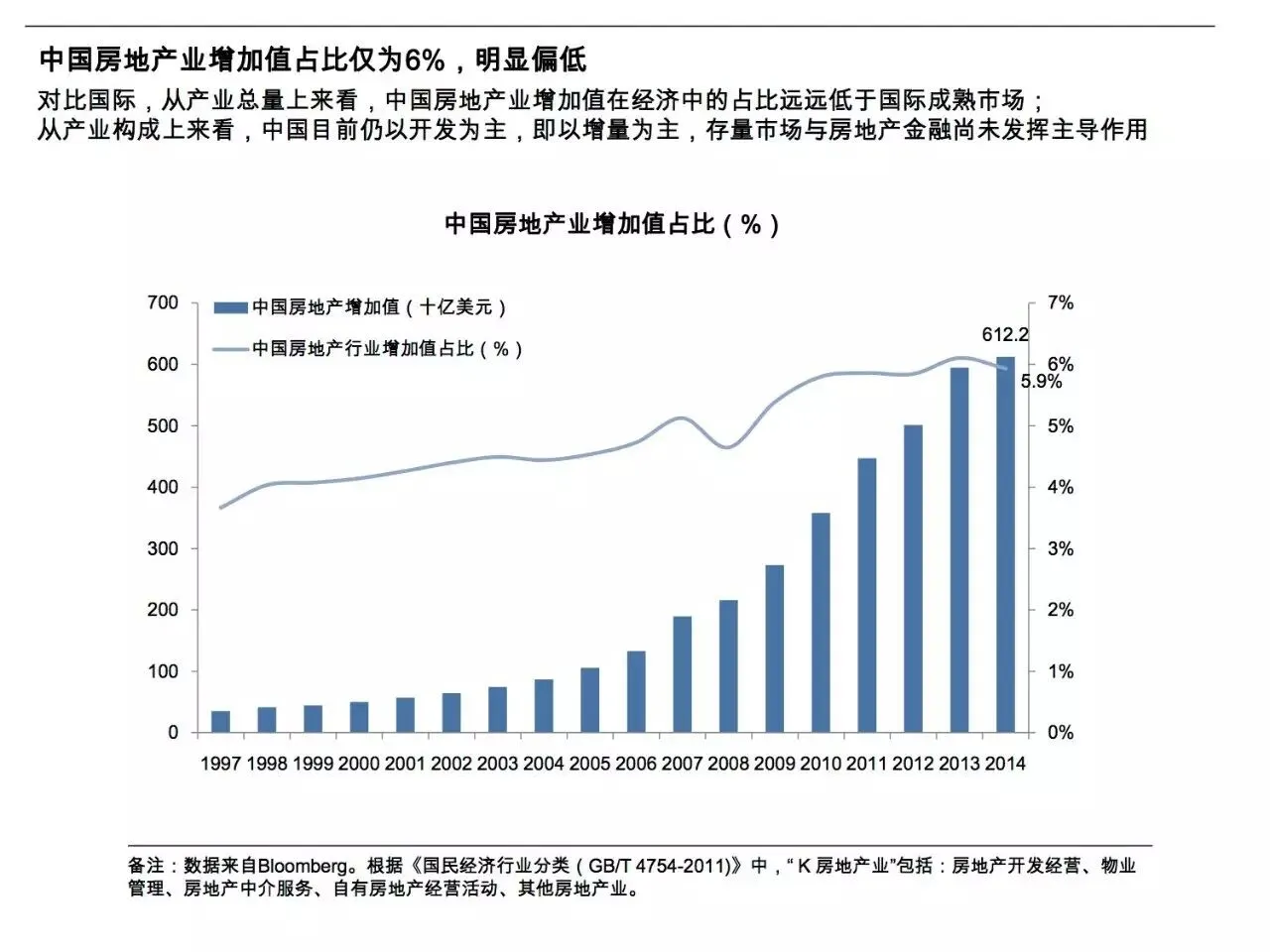

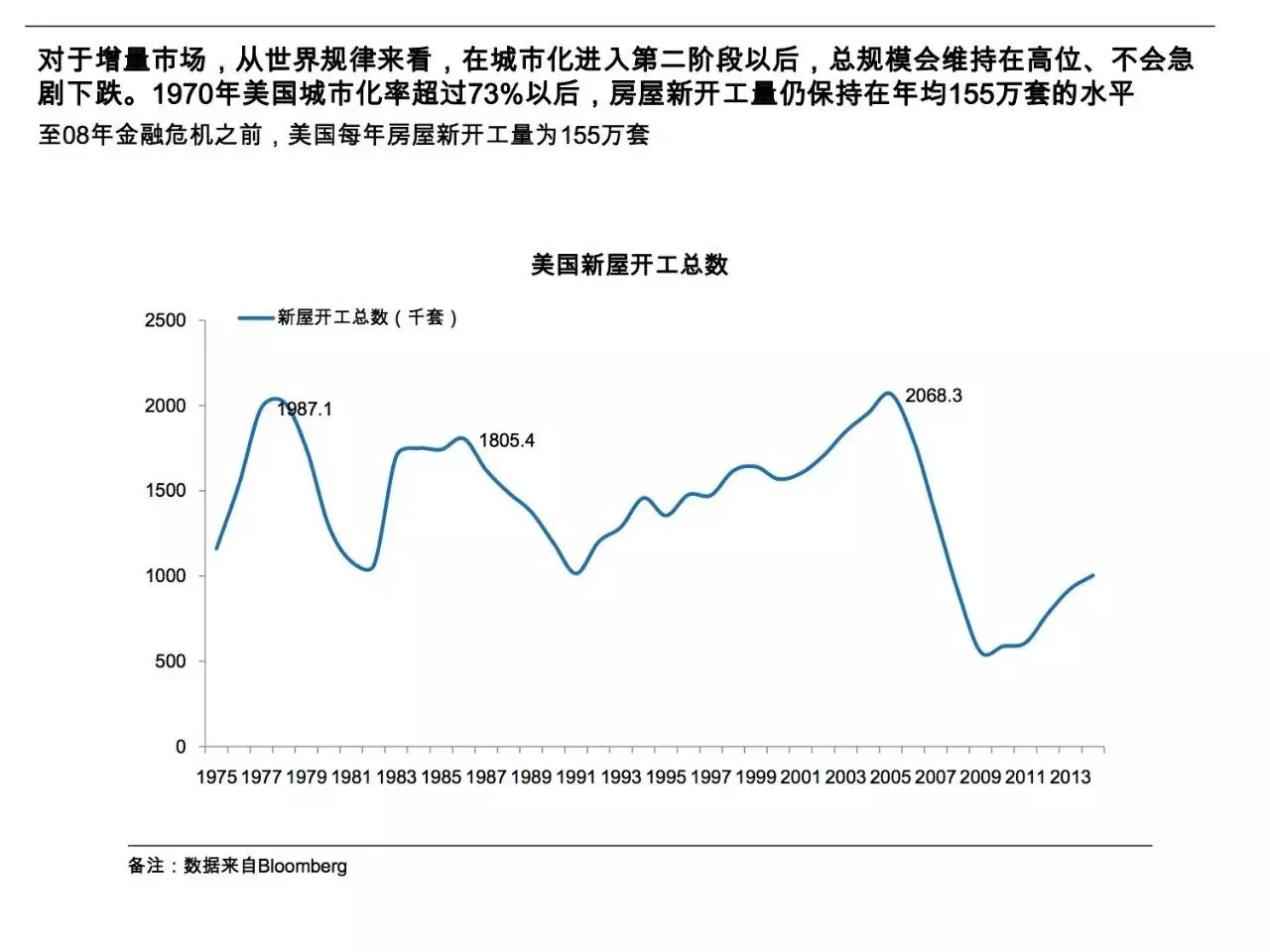

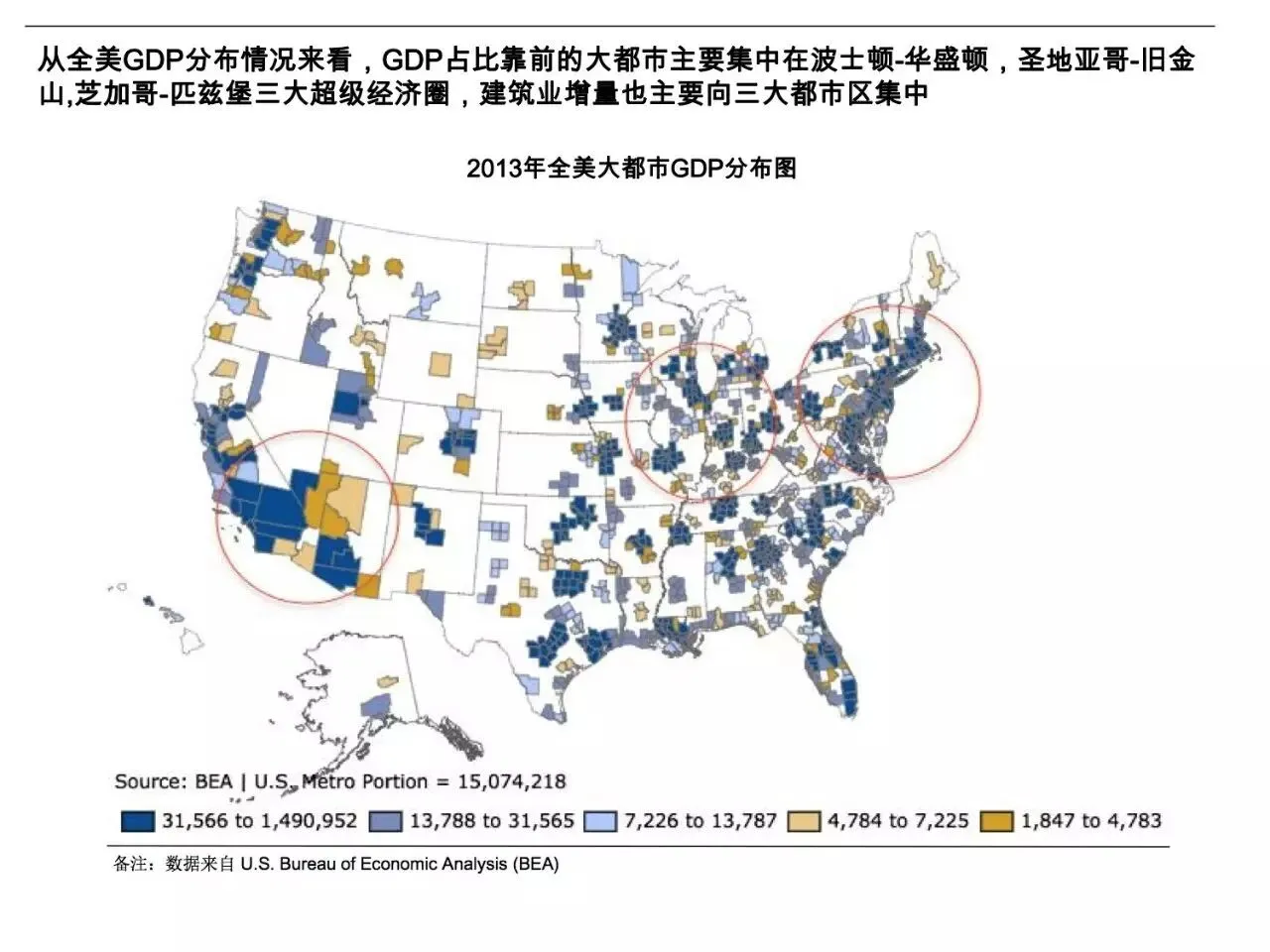

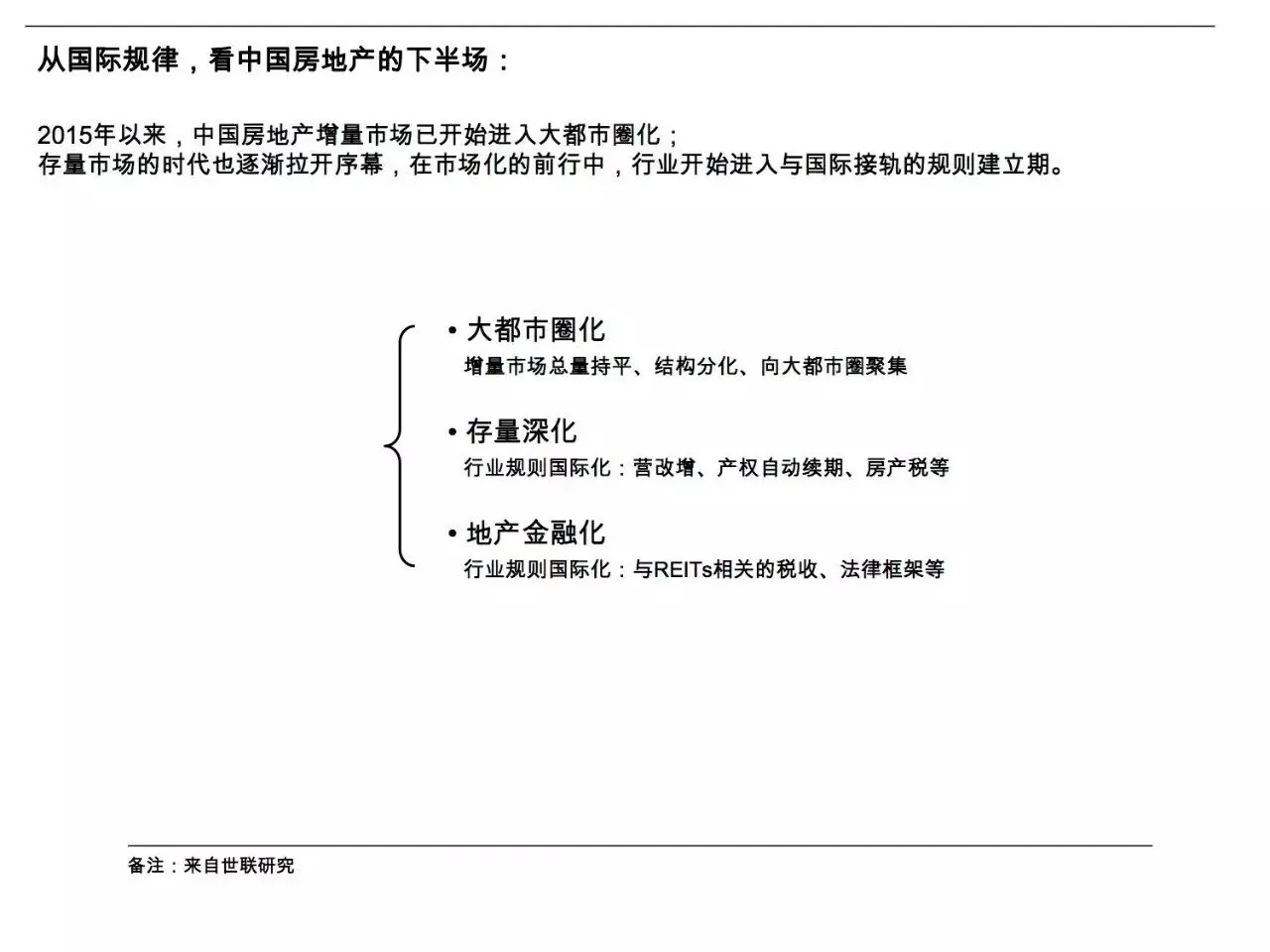

2016年一季度市场研究报告 ▏反弹真弹?持续可续?1行业整体回顾一季度增量,主要来自一二线住宅市场的量价反弹总结1. 一季度的反弹,来自上一轮政策刺激下的延续,结构分化的趋势不会逆转,冰火共存成为常态。 2. 行业投资、新开工等领先指标的走势尚未回稳,取决于后市资金面、政策面对需求端的拉动作用是否会持续。2住宅市场展望一线熄火、二三线取决于未来的政策走向总结1. 一季度,住宅的增量,主要来自一线城市+卫星城、二线城市,三线城市基本无反弹;2. 一线城市已经出台收紧政策、市场熄火,需求不会流向二线;二线也存在政策收紧预期,同样,一旦熄火,需求也不会流向三线;3. 二线、三线城市未来走势,取决于政策:二线取决于是否会加强调控;三线市场要好转,取决于农民进城购房和身份平等化、以及棚改货币化的力度。3商办市场展望普遍痛点、难以反弹总结1. 商办市场整体不看好,库存积压严重,去化时间更长;2. 实体经济回落和电商冲击下,商办经营依靠传统的收租模式难以持续;3. 从国际规律看,全球商用物业交易额80%集中在不超过20个城市。国内城市的商办物业过剩,已成为普遍痛点。4国际借鉴成熟市场的启示总结1. 中国房地产市场的下半场,进入大都市圈化及行业规则与国际接轨的探索建立期,增量市场已不足以反映行业未来趋势;2. 未来两到三年,是摸着石头过河的新模式诞生期,行业政策的新布局会逐步明朗;3. 从历史经验来看,过渡期内,行业及政策的波动、反复,都是正常的,保持平常心。房地产业在经济发展中的地位无可撼动。【世联行集团市场研究部】让更多人享受真正的地产服务

研报速递

研报速递

发表评论

发表评论: