研报速递

研报速递本报告对消费金融行业的宏观环境和消费信贷的发展现状进行了梳理,并详细论述了新金融行业消费金融案例——京东金融。最后,对我国互联网消费金融产业的发展趋势进行了前瞻性展望。

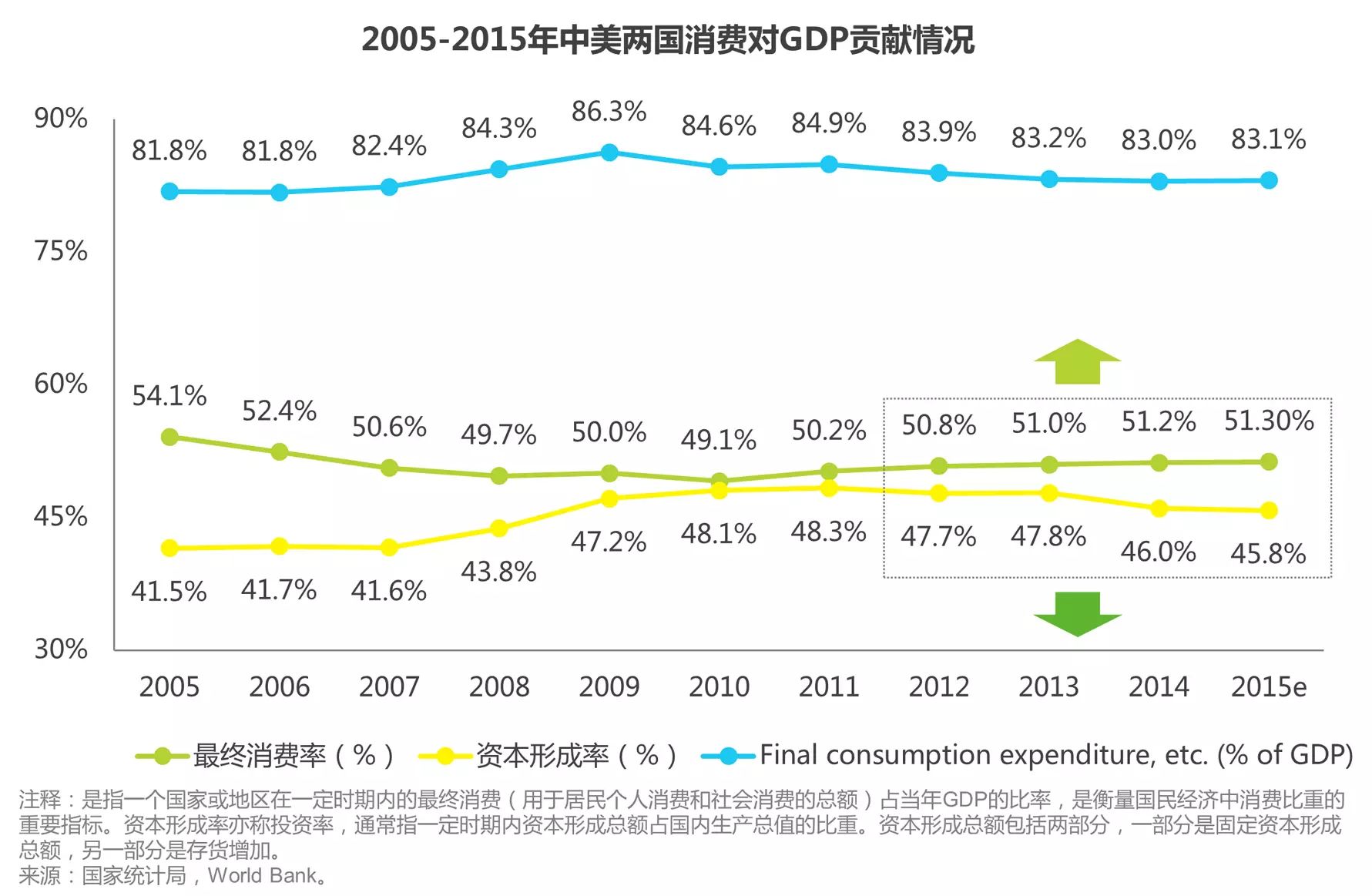

2015年我国最终消费支出对GDP增长的贡献率增加15.4%

数据显示,2015年我国全年最终消费支出对国内生产总值增长的贡献率为66.4%,比上年提高15.4个百分点,但与美国相比依然有较大的差距。

艾瑞咨询认为,经济危机后的中国经济增长过度依赖投资,导致经济结构失衡,同时,由于中国出口对美国和欧洲市场的依赖程度较高,因此,海外市场需求疲弱导致货物和服务净出口受负面影响严重。

因此,未来的中国经济结构调整将重点依赖消费这架马车,而这一成果也在2015年的经济数据中有所显现,居民消费的快速增长与消费金融产业的发展相互促进。

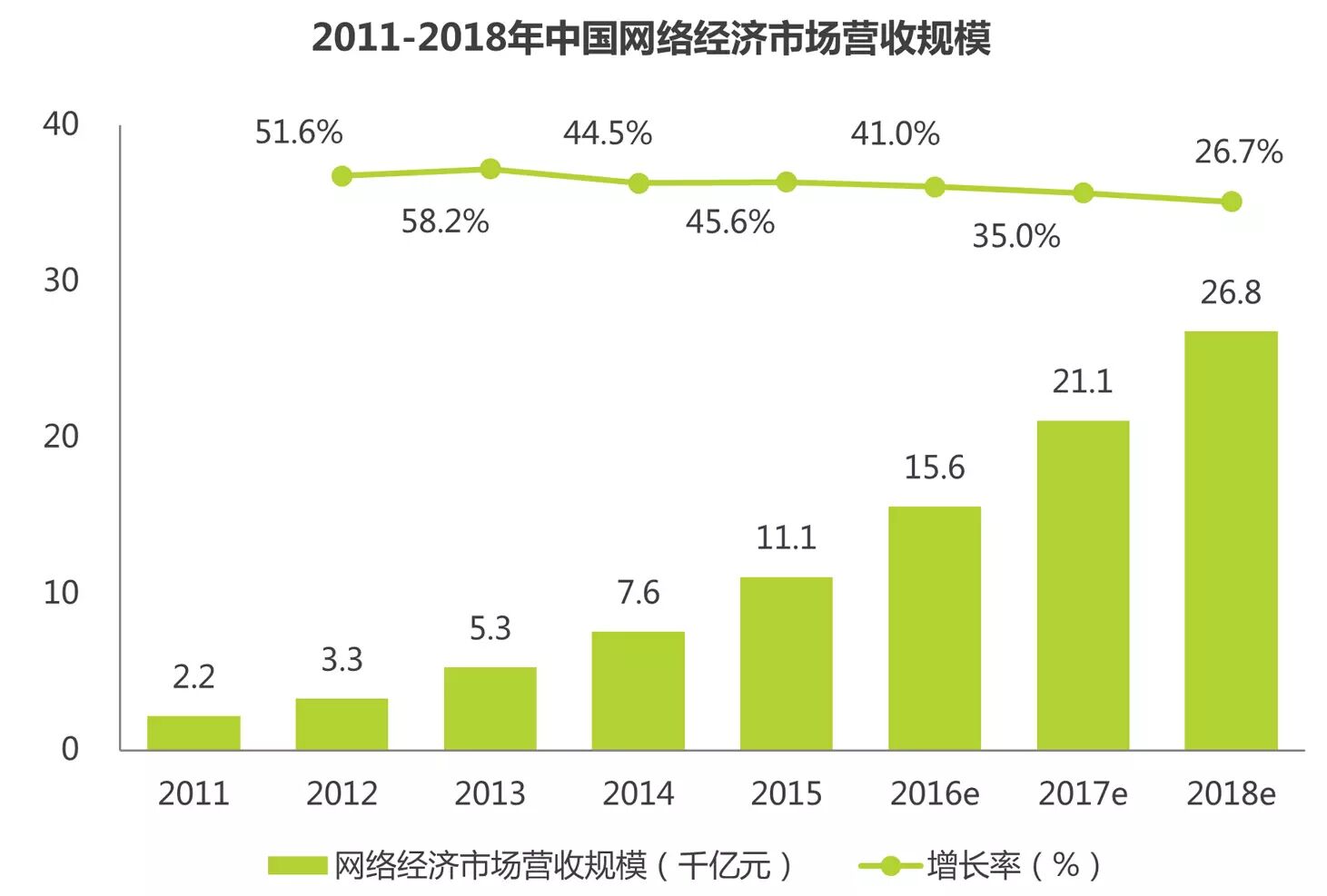

电子商务对于用户行为习惯的颠覆性变革

2015年中国网络经济市场营收规模高达1.1万亿元,同比增长45.6%,而2015年中国网络购物交易规模约为3.8万亿元,同比增长37.2%,未来几年,中国西部省份及中东部三四线城市的网络购物潜力将进一步释放,可以预计,未来国内电商行业整体将成为拉动消费的主要渠道。

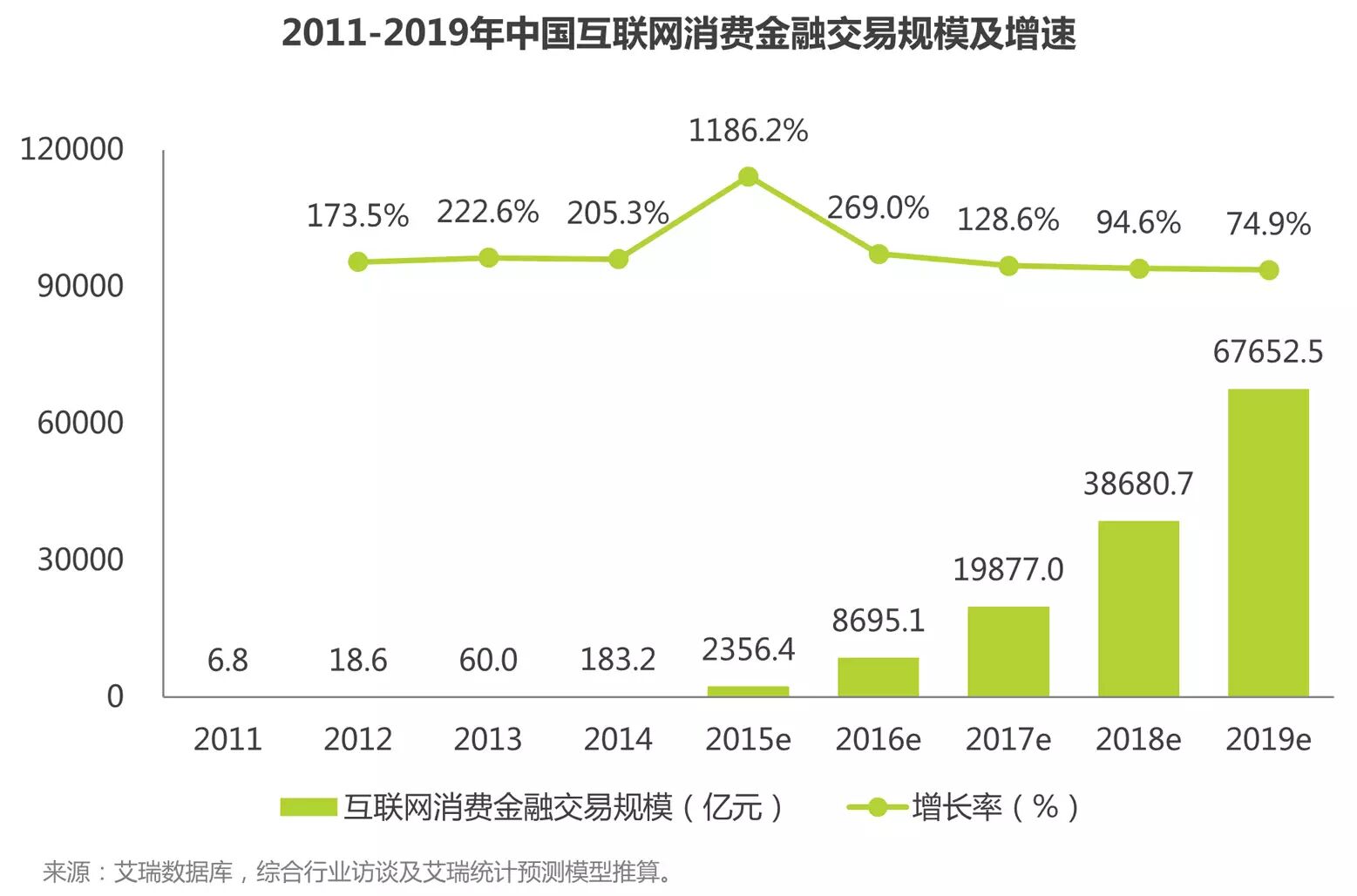

2015年中国互联网消费金融市场交易规模或突破2000亿元,较上年增长约十倍

2013-2014年,中国互联网消费金融市场正处于发展的起步阶段,进入2015年,政策试点扩大范围、央行开放征信牌照、从互联网巨头到新兴创业公司都开始布局消费金融。市场也延续过去两年的强进增长势头下,开始井喷式发展。艾瑞咨询数据显示,2013年,中国互联网消费金融市场交易规模仅为60.0亿元,2014年交易规模则突破183.2亿元,增速超过200%,2015年,整体市场或突破两千亿元。

艾瑞咨询认为,由于授信模式与消费闭环的制约,导致消费信贷自身发展不平衡,基于真实消费背景的互联网消费金融更具优越性。

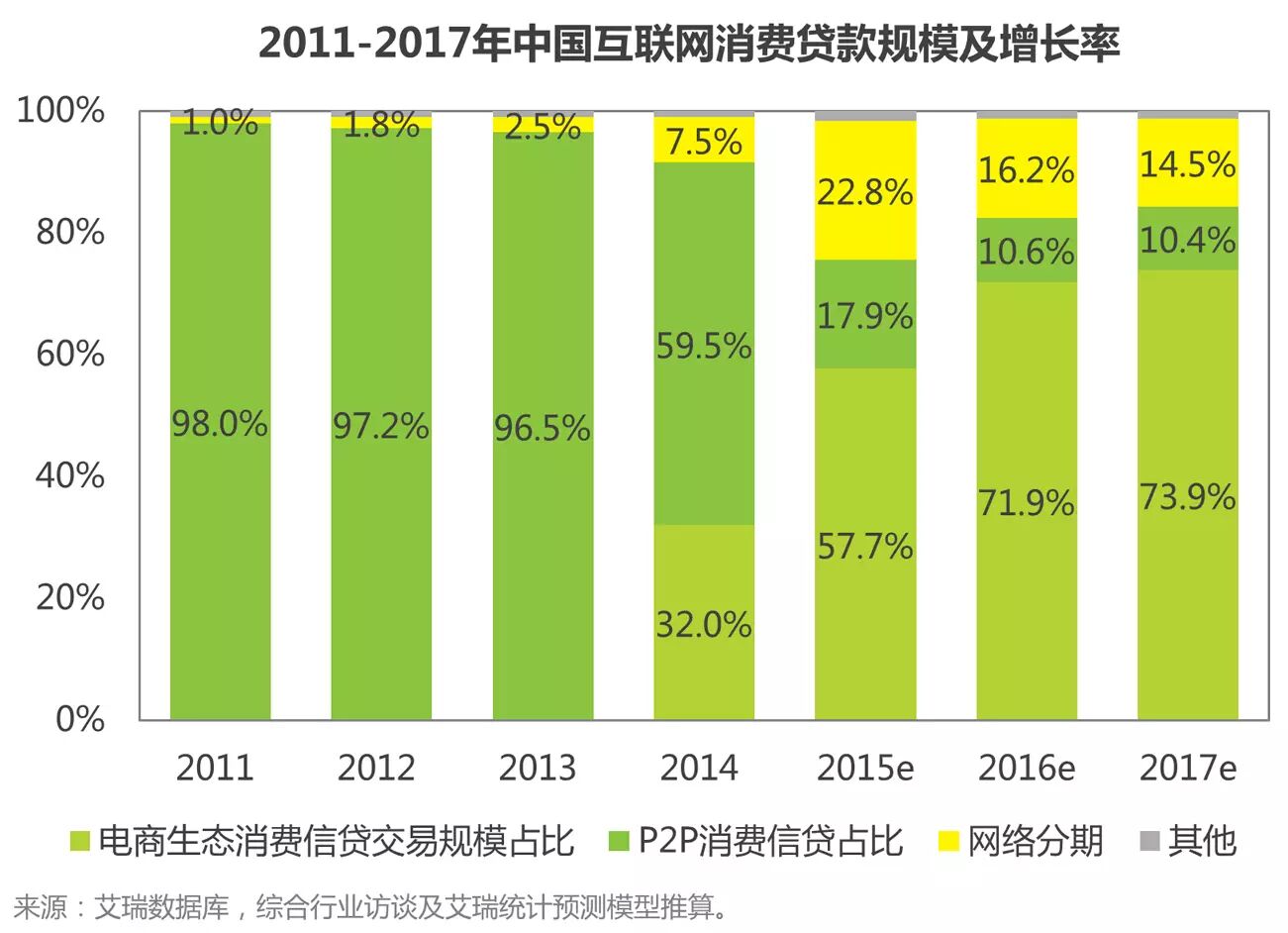

电商生态优越性是互联网消费金融发展的核心要素

自2014年始,电商生态的消费贷款在互联网整体消费贷款的比例开始迅速攀升,艾瑞咨询预计,在2016年该项业务占比将成为互联网消费贷款中最主要的商业模式。艾瑞咨询认为,在这种迅速增长的行业生态中,互联网与消费均可能只是消费金融的外表,电商生态的优越性才是决定互联网消费金融的核心要素。

基本概况、业务团队及发展现状

京东金融基于京东多年来积累的交易数据,物流数据和仓储数据为基础的金融科技平台之上,目前已形成了支付、供应链金融、消费金融、众筹、财富管理、保险、证券七大业务板块。目前,其消费金融业务已经拓展到京东体系外,通过输出风控和风险定价能力,为更多的线下消费场景提供产品、服务、资金融通解决方案,服务用户消费升级、财富增值以及企业资金管理等新生需求,助力创业创新,促进了中国实体经济发展和结构转型。

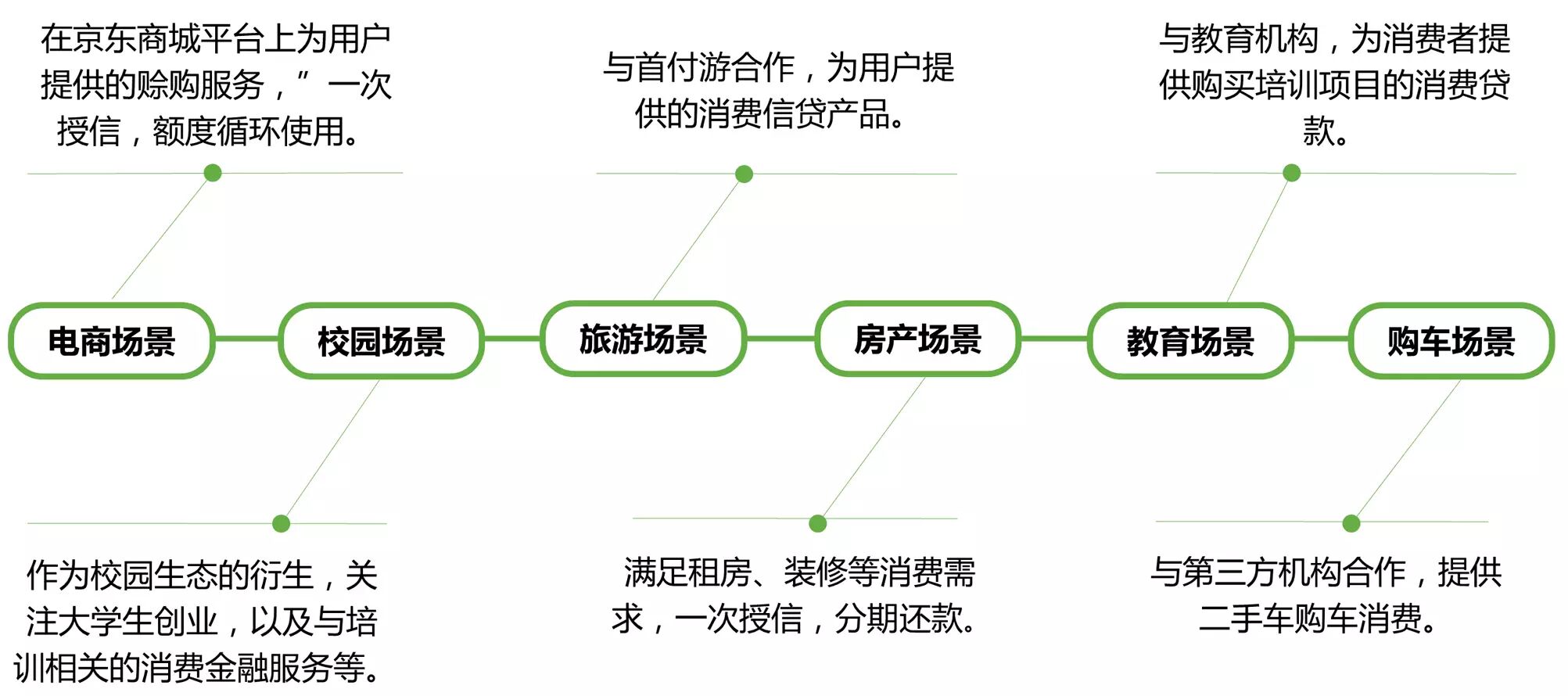

产品现状:To C 的个人消费金融布局 - 白条及白条衍生品

2014年2月,京东金融推出首款面向个人用户互联网消费金融产品——白条。

2015年, “白条”全面打通京东体系内的线上消费场景,覆盖了O2O(京东到家)、海淘以及产品众筹,同时,走出京东,进一步覆盖线下消费场景,包括租房、旅游、教育、装修等。

在模式上,用于京东商城的“白条”属于赊购服务,用于京东商城外的消费场景的“白条”属于消费贷款。

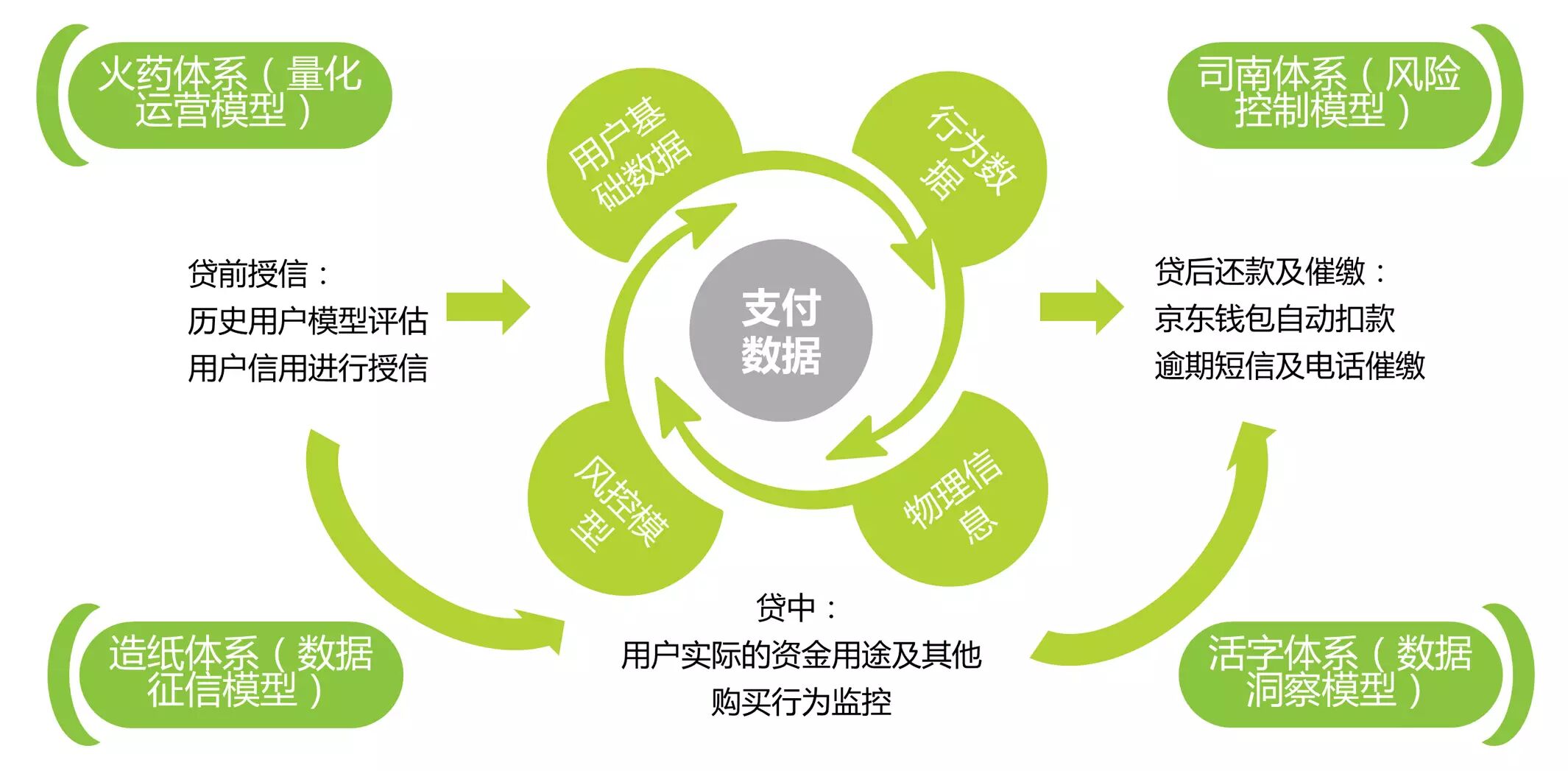

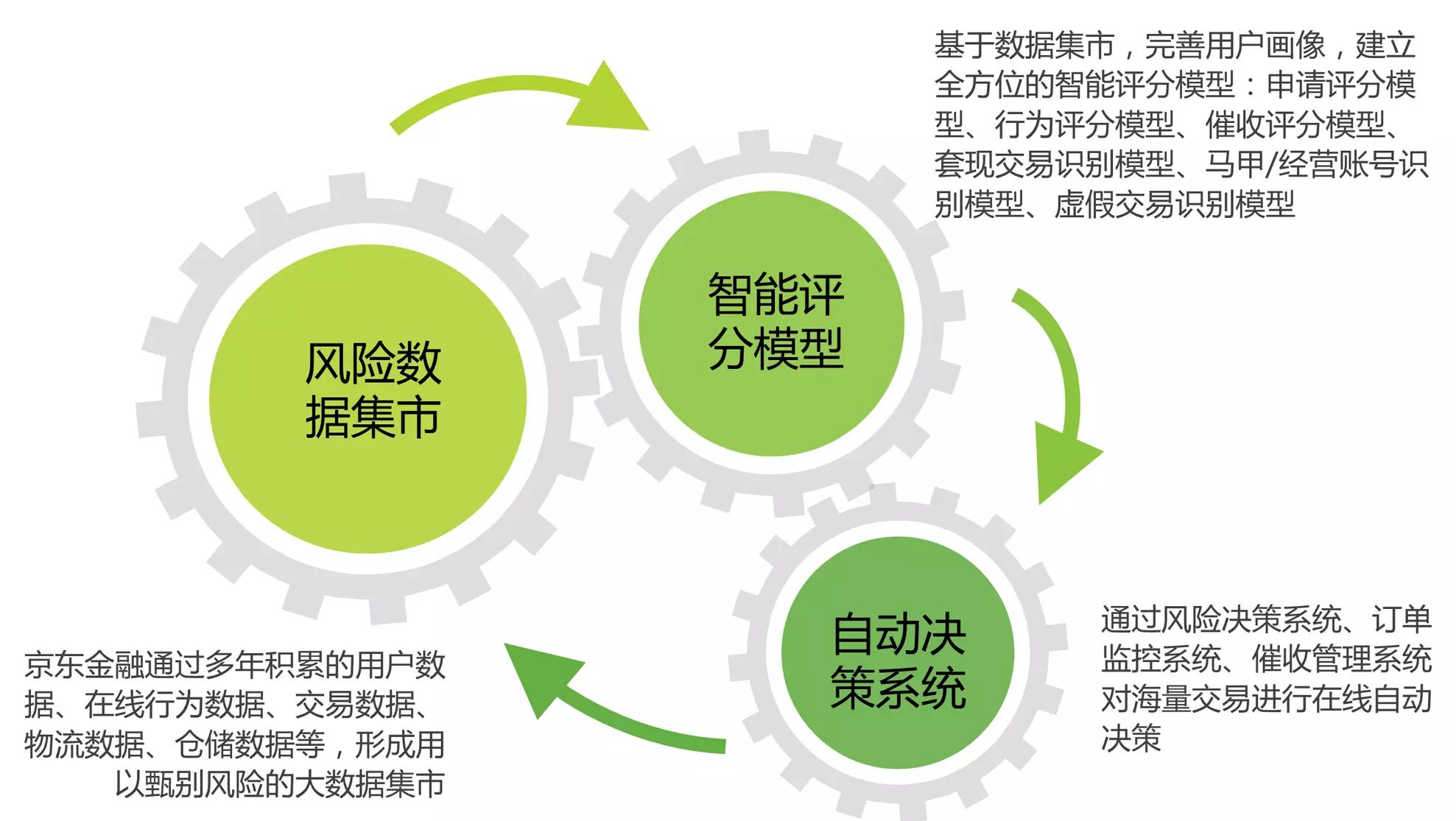

大数据风控的应用及进化升级

京东在电子商务领域经营多年,长期积累下的用户基础属性信息、购买行为与偏好、资金流、物流等信息,构成了京东金融的大数据核心资产。在不同维度的这些用户数据可相互校验,形成数据模型体系和风控体系,从而也逐步构建了用户的底层信用生态。基于达数据的累积,京东消费金融更加理解用户,从而能够为其提供更精准的金融服务。

账户、风控、连接,也是京东消费金融的核心竞争能力。

数据应用成果的共享

通过数据优化迭代,京东消费金融搭建了智能、高效、融合的决策与反馈体系,运用于各种消费场景中,提升用户体验,同时将风控能力输出,促进整个市场金融资源配置效率。

互联网生态与金融生态结合更加紧密

互联网改变了信息传播的方式,同时也影响了目标客户的获得手段;互联网技术的发展使得金融领域的运作更加规范和透明,同时也使得网络征信体系日益完善。金融行业在现实中发展的种种瓶颈很多都能在与互联网生态的结合共进中得以解决。

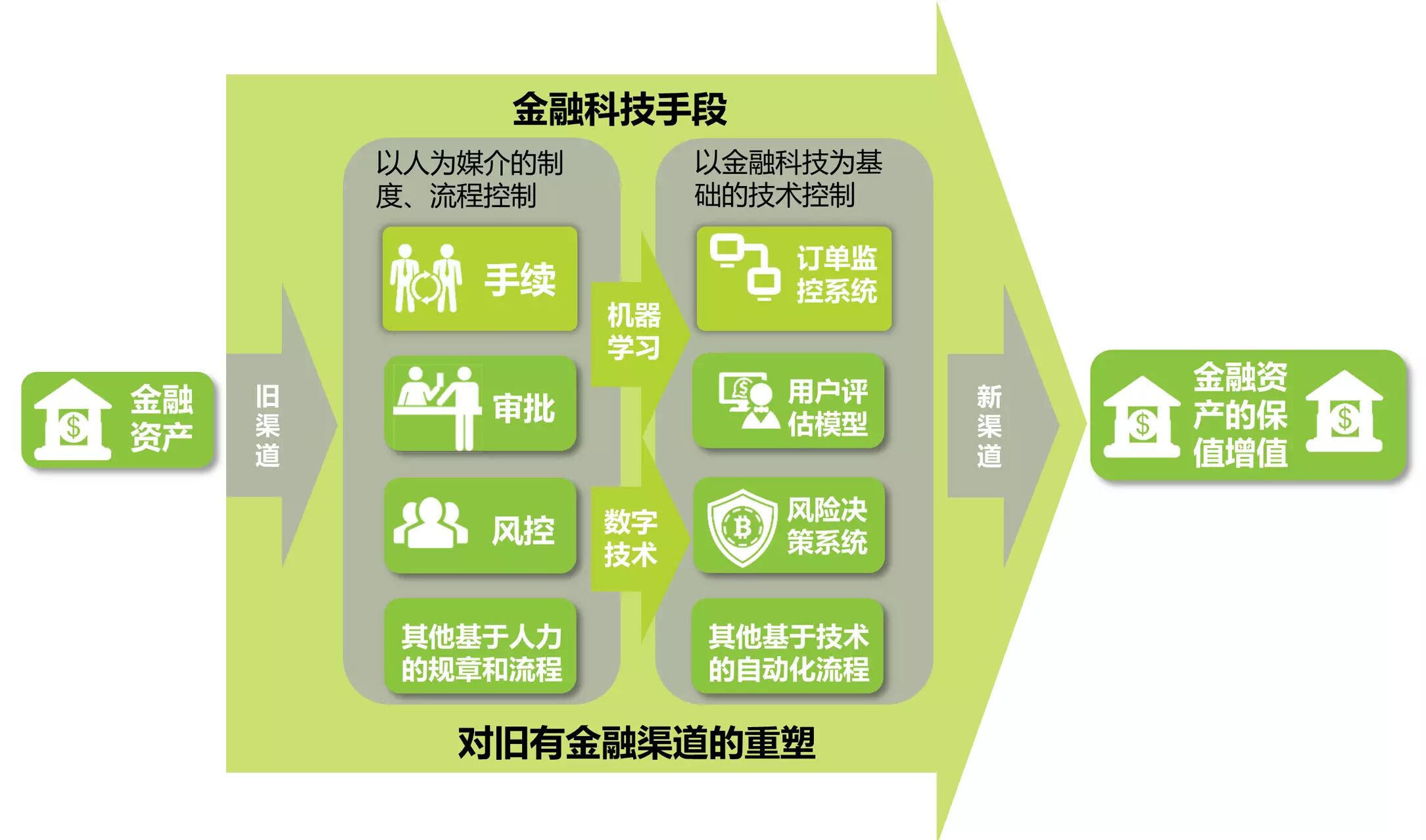

机器学习与数字技术对风控的促进作用

金融的本质是通过对金融资产的重新整合,达到资产的保值增值目的,而其中因时间、空间的差异、及因人力而产生的风险与成本,一直是限制金融业务扩展的桎梏。通过对机器学习和数字技术的应用,旧有的金融业务渠道得以重塑,使得金融风险的管控更为智能化、公开化、可视化。

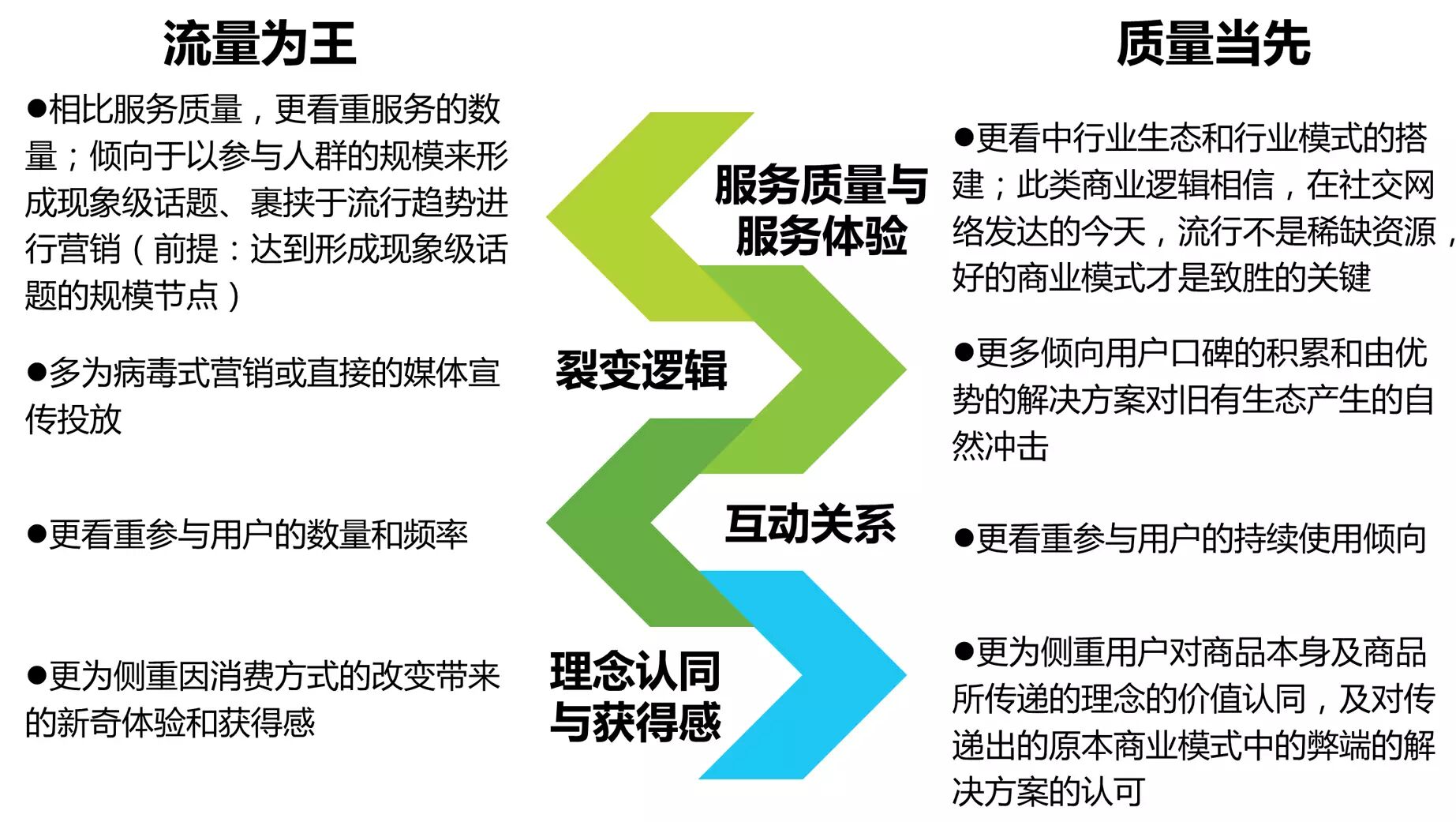

流量论与质量论之争:英雄创造历史,还是时势造英雄?

关于互联网经济的流量论与质量论之争,实际上是在争论:是行业生态优越性决定商业模式,还是逐步形成的用户使用习惯塑造行业生态。这就好似历史哲学中的经典论辩:是英雄创造历史,还是时势造英雄?

艾瑞咨询认为,赢得客户的致胜策略并不是单向线性的,两种观点只是在不同的侧面描述了行业的演进规则,好比一个二元N次方程的极值并不在其中一个变量为零的情况下取得,能因时因事结合大众需求而对各种资源做出最佳规划的,就能够更好的掌握未来,正所谓“能因敌变化而取胜者谓之神”。

微信ID:iresearch-

微信ID:iresearch- 长按左侧二维码关注

长按左侧二维码关注

发表评论

发表评论: