研报速递

研报速递

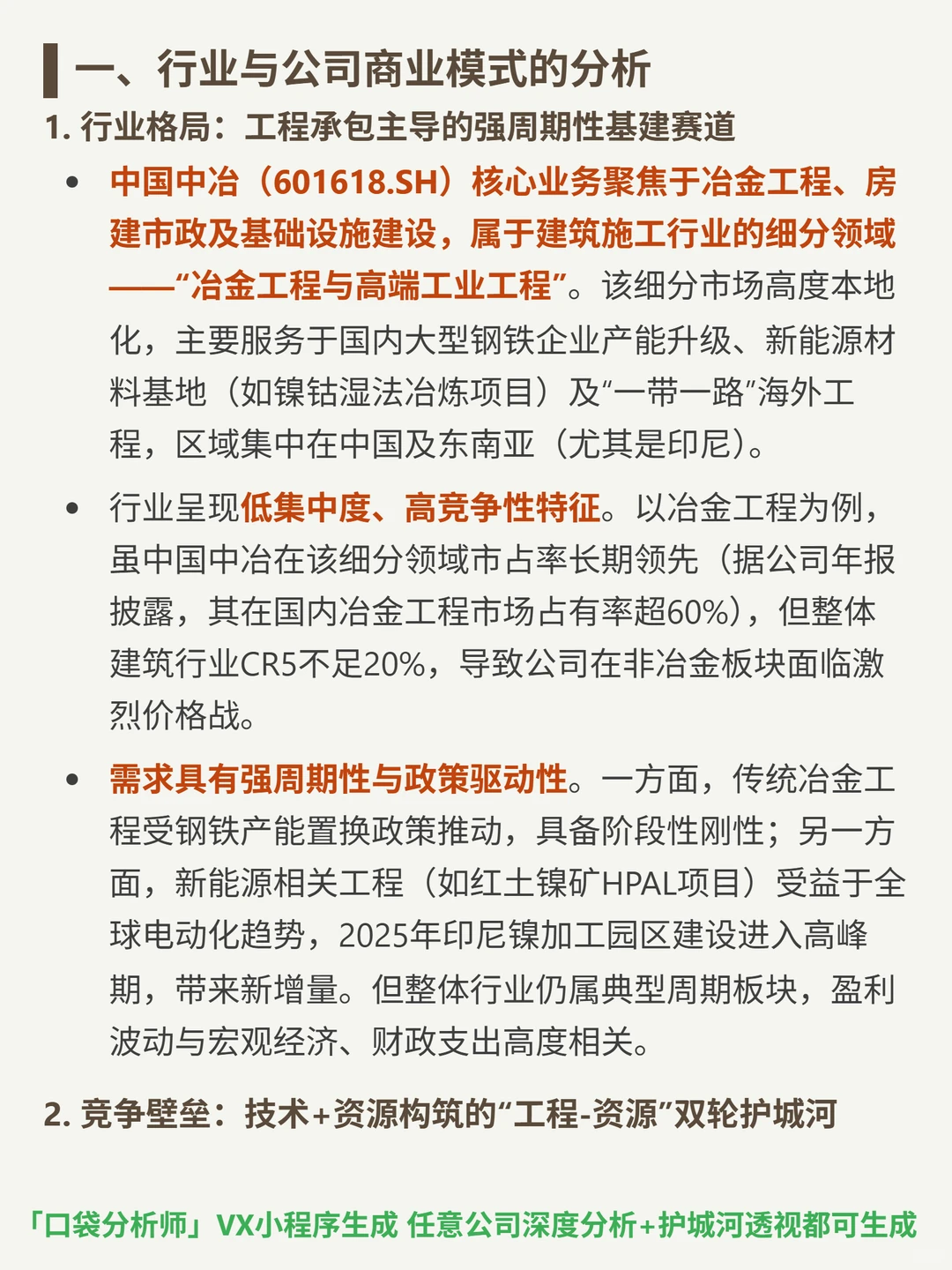

研究中国中冶(601618.SH),最核心的矛盾是“技术+资源”构筑的商业模式壁垒,却难掩财务质量显著恶化的压力。

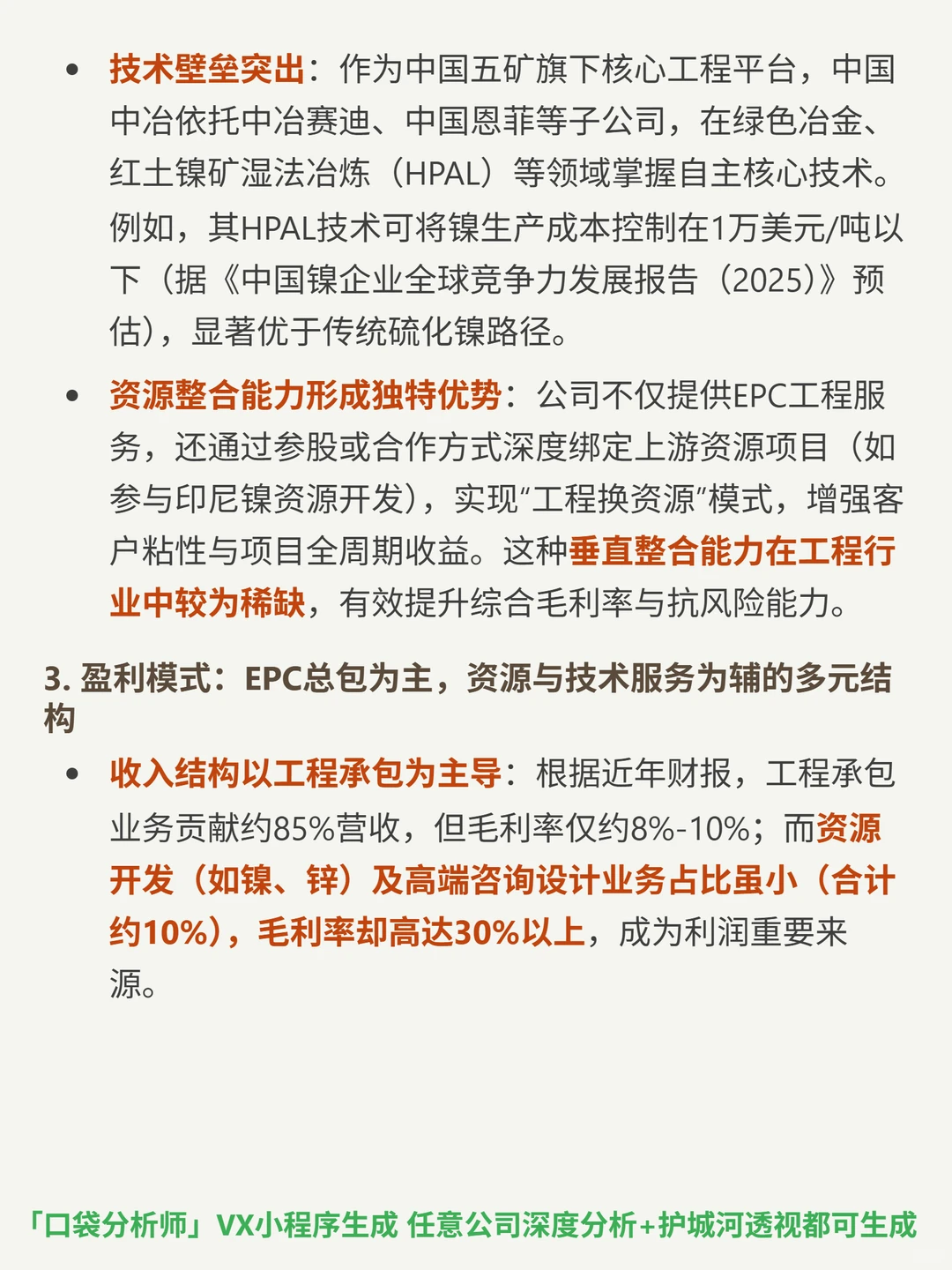

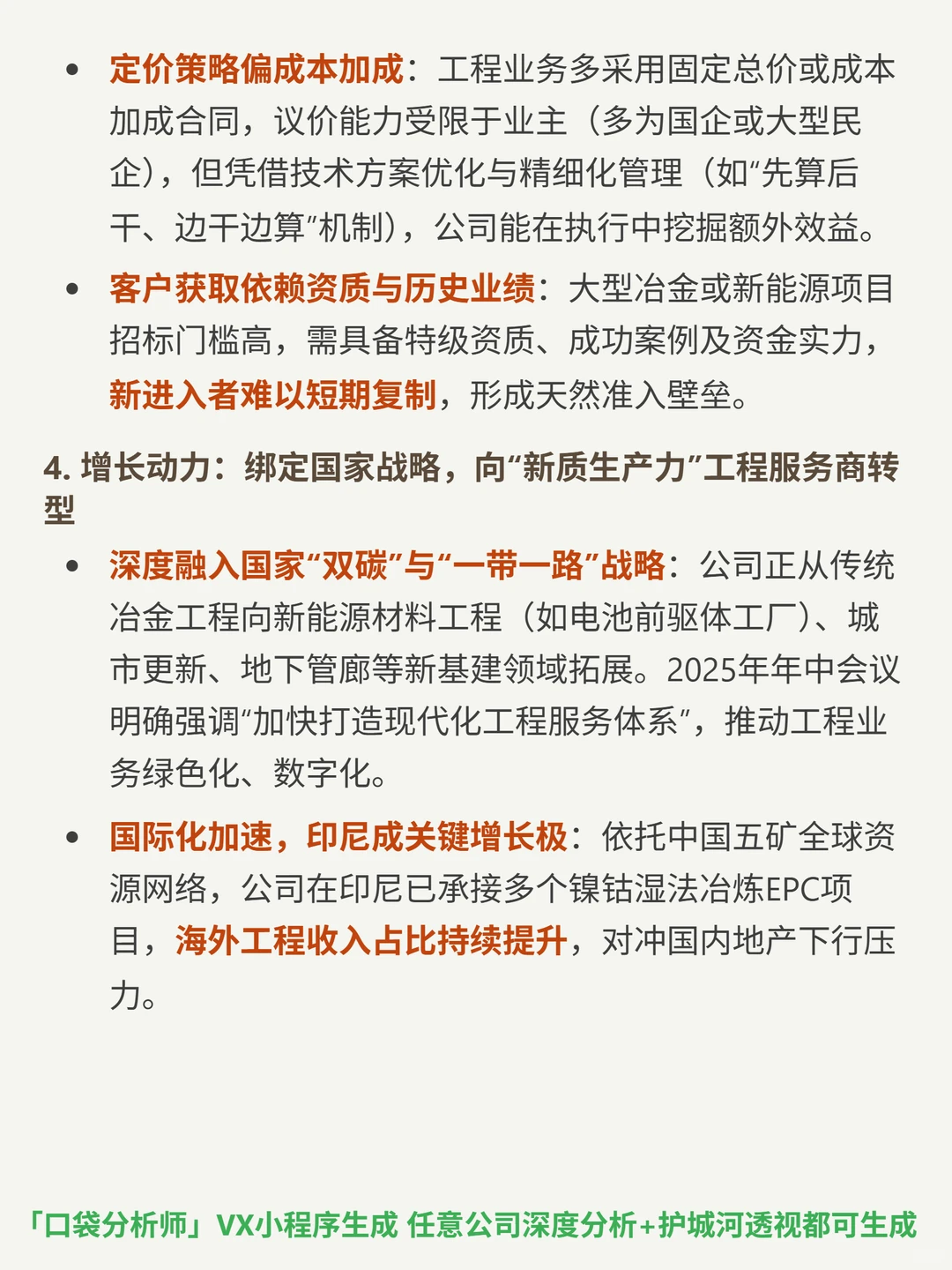

🎯核心逻辑:聚焦冶金工程(国内市占率超60%)、房建市政及基础设施建设,主要服务钢铁产能置换、新能源材料基地(如印尼镍湿法冶炼项目)及“一带一路”海外工程;商业模式从“重资产低毛利工程承包”向“技术驱动、资源协同、服务增值”转型,依赖绿色冶金、红土镍矿HPAL技术(镍成本≤1万美元/吨)及“工程换资源”能力,客户多为国企/大型民企,新进入者难复制。

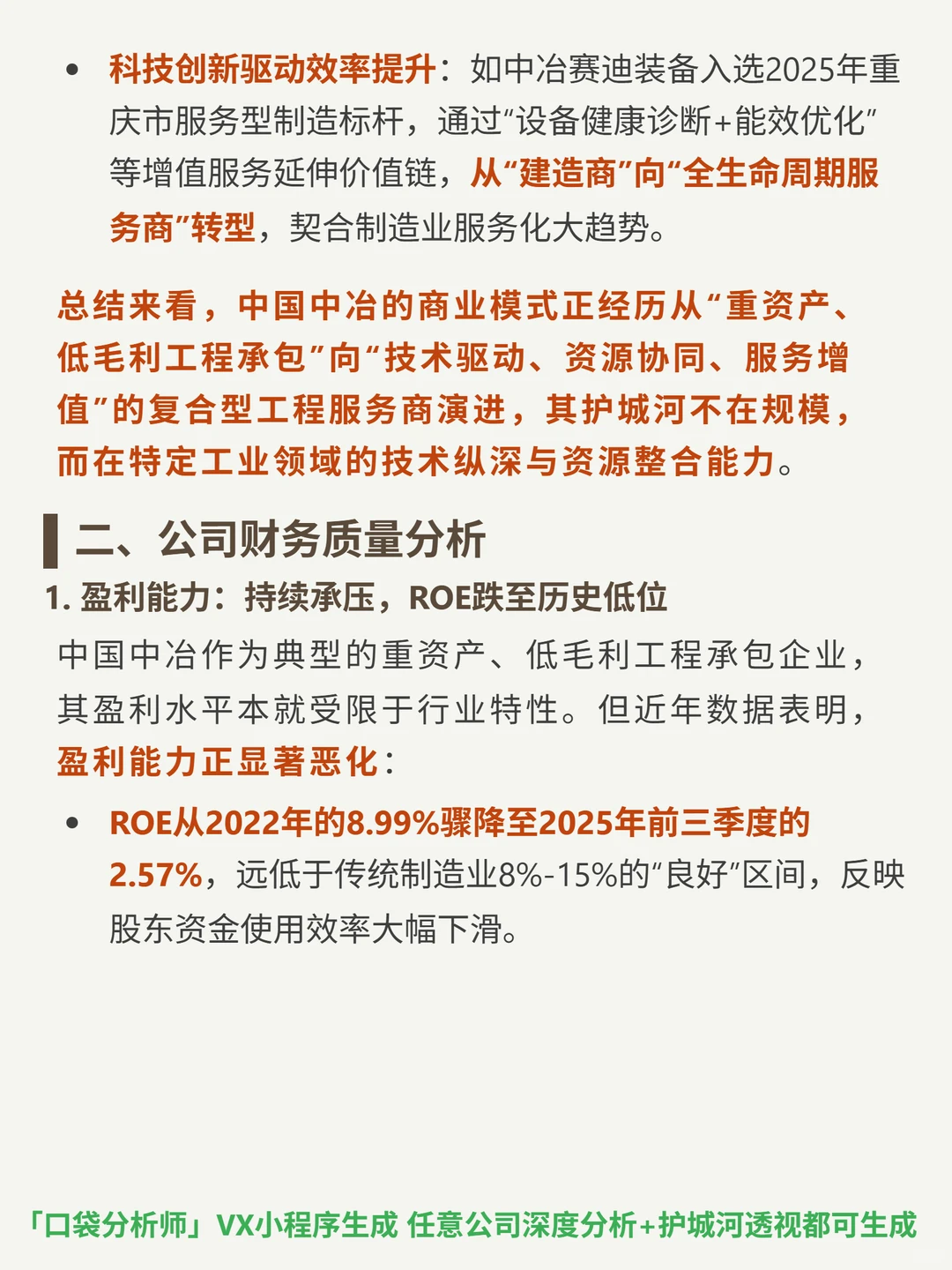

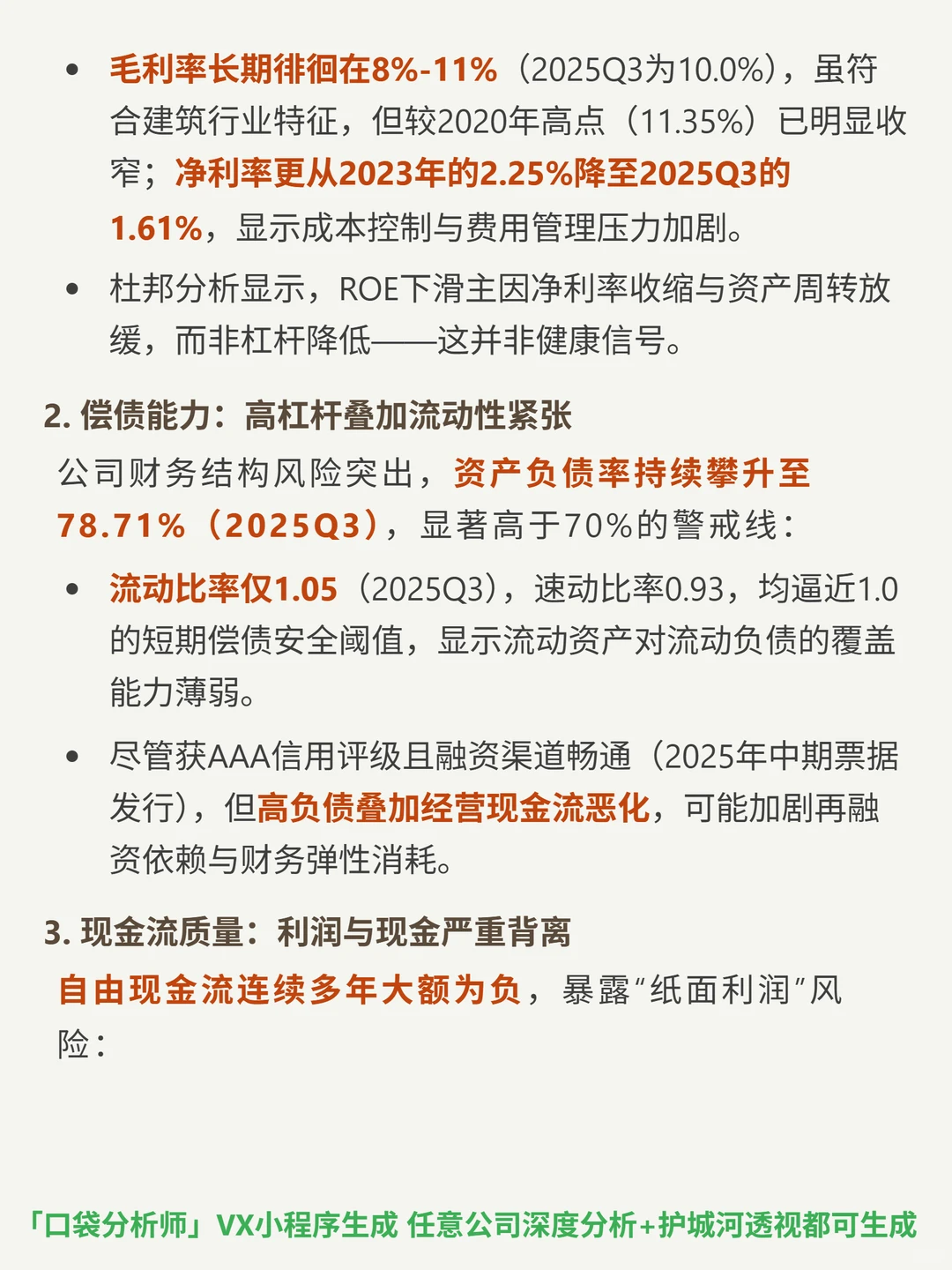

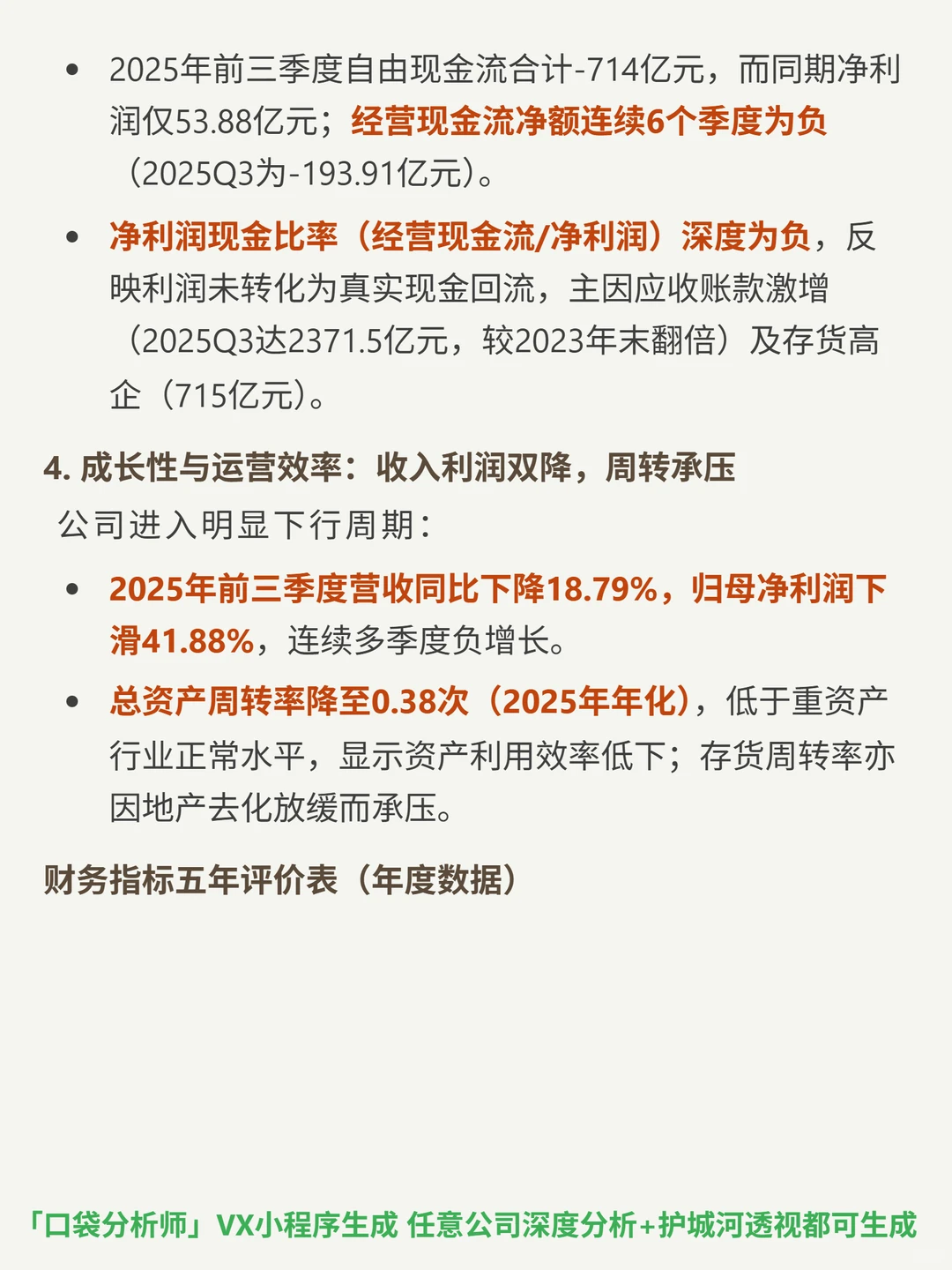

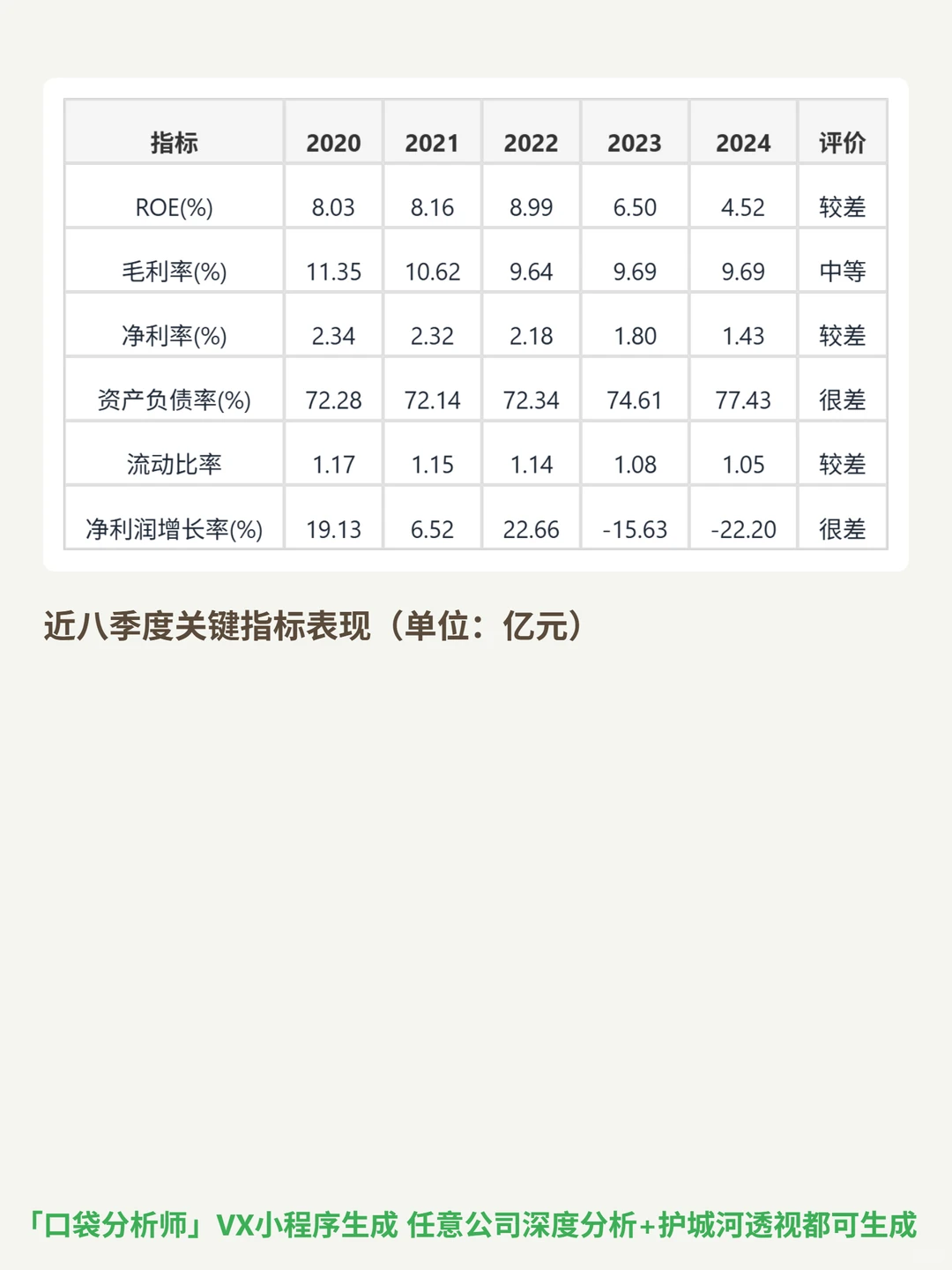

📉财务现状:2025前三季度ROE仅2.57%(2022年8.99%),净利率1.61%(2023年2.25%);资产负债率78.71%,流动比率1.05;营收同比降18.79%,净利润降41.88%;经营现金流连续6季度负(2025Q3-193.91亿),自由现金流-714亿;应收账款2371.5亿(较2023年末翻倍),存货715亿,资产周转率0.38次(2025年化)。

综合来看,公司虽有技术与资源整合优势,但高杠杆、弱盈利、负现金流三重压力叠加,安全边际大幅收窄。

#中国中冶 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:聚焦冶金工程(国内市占率超60%)、房建市政及基础设施建设,主要服务钢铁产能置换、新能源材料基地(如印尼镍湿法冶炼项目)及“一带一路”海外工程;商业模式从“重资产低毛利工程承包”向“技术驱动、资源协同、服务增值”转型,依赖绿色冶金、红土镍矿HPAL技术(镍成本≤1万美元/吨)及“工程换资源”能力,客户多为国企/大型民企,新进入者难复制。

📉财务现状:2025前三季度ROE仅2.57%(2022年8.99%),净利率1.61%(2023年2.25%);资产负债率78.71%,流动比率1.05;营收同比降18.79%,净利润降41.88%;经营现金流连续6季度负(2025Q3-193.91亿),自由现金流-714亿;应收账款2371.5亿(较2023年末翻倍),存货715亿,资产周转率0.38次(2025年化)。

综合来看,公司虽有技术与资源整合优势,但高杠杆、弱盈利、负现金流三重压力叠加,安全边际大幅收窄。

#中国中冶 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: