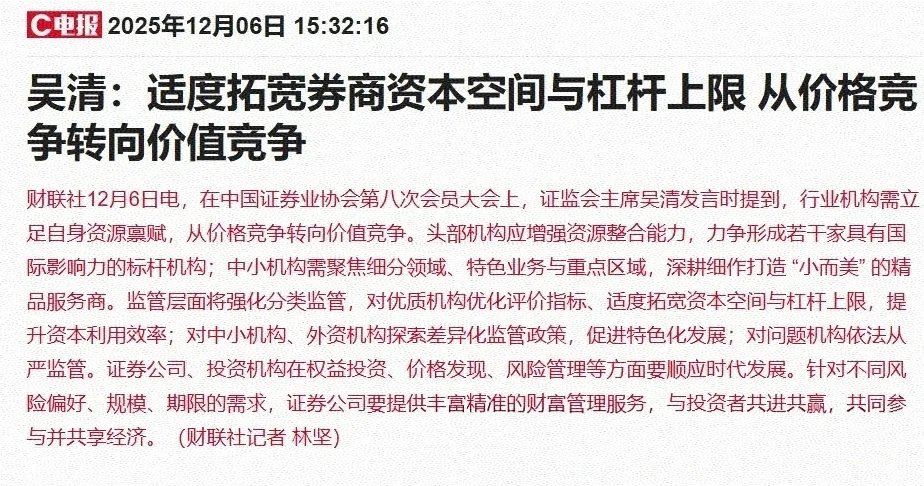

研报速递

研报速递

一、国内外券商杠杆率对比

1. 国外券商(国际投行)

以美国头部投行为例,综合杠杆率普遍在12-15倍,其中高盛近年稳定在10.2倍左右,摩根大通、摩根士丹利等常年维持在12-14倍区间。这类机构的杠杆率高,核心是其业务结构以重资本的投行、衍生品、做市等为主,且融资渠道更丰富、成本更低。

2. 国内券商

2025年前三季度数据显示:

- 全行业平均杠杆率约3.97倍(部分统计口径下为3.45倍);

- 头部券商略高,中金公司可达5.42倍、中信证券4.83倍,仍远低于国际水平;

- 监管层面,券商两融业务有明确杠杆限制(不得超过净资本的4倍),且目前行业整体远未触及这一红线。

二、杠杆率扩大对行业的影响

正向影响

1. 提升盈利与ROE:杠杆是券商重资本业务(两融、衍生品、自营投资)的核心驱动力,适度加杠杆能放大资金使用效率,直接提升行业整体盈利能力和ROE水平;

2. 增强国际竞争力:国内券商杠杆率仅为国际投行的1/3左右,放宽杠杆上限有助于缩小与国际巨头的规模、利润差距,提升全球市场话语权;

3. 推动业务结构升级:杠杆放松更利好衍生品、做市等重资本业务发展,助力券商从“通道型”向“资本型”转型,契合监管“从价格竞争转向价值竞争”的导向;

4. 激活市场活力:杠杆提升带动两融、衍生品等业务扩容,能吸引更多资金入市,改善资本市场流动性。

潜在风险

1. 风控压力上升:杠杆越高,市场波动带来的风险敞口越大,需券商同步提升风险管控能力(目前行业风控指标整体达标,但中小机构仍需警惕);

2. 分化加剧:监管明确“对优质机构放宽资本约束”,头部券商凭借更强的风控、融资能力会进一步抢占市场,中小机构若无法匹配杠杆扩张的风控要求,行业马太效应会更明显;

3. 流动性风险:部分券商依赖短期回购融资抬升杠杆,短债长用易导致久期错配,在市场流动性收紧时可能引发风险。

总结

适度放宽券商杠杆率是行业转型的必然方向,核心利好头部优质券商,能推动行业整体向“重资本、高附加值”模式升级,但需以严格的风控和分类监管为前提,避免系统性风险。

1. 国外券商(国际投行)

以美国头部投行为例,综合杠杆率普遍在12-15倍,其中高盛近年稳定在10.2倍左右,摩根大通、摩根士丹利等常年维持在12-14倍区间。这类机构的杠杆率高,核心是其业务结构以重资本的投行、衍生品、做市等为主,且融资渠道更丰富、成本更低。

2. 国内券商

2025年前三季度数据显示:

- 全行业平均杠杆率约3.97倍(部分统计口径下为3.45倍);

- 头部券商略高,中金公司可达5.42倍、中信证券4.83倍,仍远低于国际水平;

- 监管层面,券商两融业务有明确杠杆限制(不得超过净资本的4倍),且目前行业整体远未触及这一红线。

二、杠杆率扩大对行业的影响

正向影响

1. 提升盈利与ROE:杠杆是券商重资本业务(两融、衍生品、自营投资)的核心驱动力,适度加杠杆能放大资金使用效率,直接提升行业整体盈利能力和ROE水平;

2. 增强国际竞争力:国内券商杠杆率仅为国际投行的1/3左右,放宽杠杆上限有助于缩小与国际巨头的规模、利润差距,提升全球市场话语权;

3. 推动业务结构升级:杠杆放松更利好衍生品、做市等重资本业务发展,助力券商从“通道型”向“资本型”转型,契合监管“从价格竞争转向价值竞争”的导向;

4. 激活市场活力:杠杆提升带动两融、衍生品等业务扩容,能吸引更多资金入市,改善资本市场流动性。

潜在风险

1. 风控压力上升:杠杆越高,市场波动带来的风险敞口越大,需券商同步提升风险管控能力(目前行业风控指标整体达标,但中小机构仍需警惕);

2. 分化加剧:监管明确“对优质机构放宽资本约束”,头部券商凭借更强的风控、融资能力会进一步抢占市场,中小机构若无法匹配杠杆扩张的风控要求,行业马太效应会更明显;

3. 流动性风险:部分券商依赖短期回购融资抬升杠杆,短债长用易导致久期错配,在市场流动性收紧时可能引发风险。

总结

适度放宽券商杠杆率是行业转型的必然方向,核心利好头部优质券商,能推动行业整体向“重资本、高附加值”模式升级,但需以严格的风控和分类监管为前提,避免系统性风险。

发表评论

发表评论: