研报速递

研报速递

最近研究了中国重工,最大的感受是:船舶行业复苏期的量价齐升,撞上了公司盈利质量的结构性瓶颈。

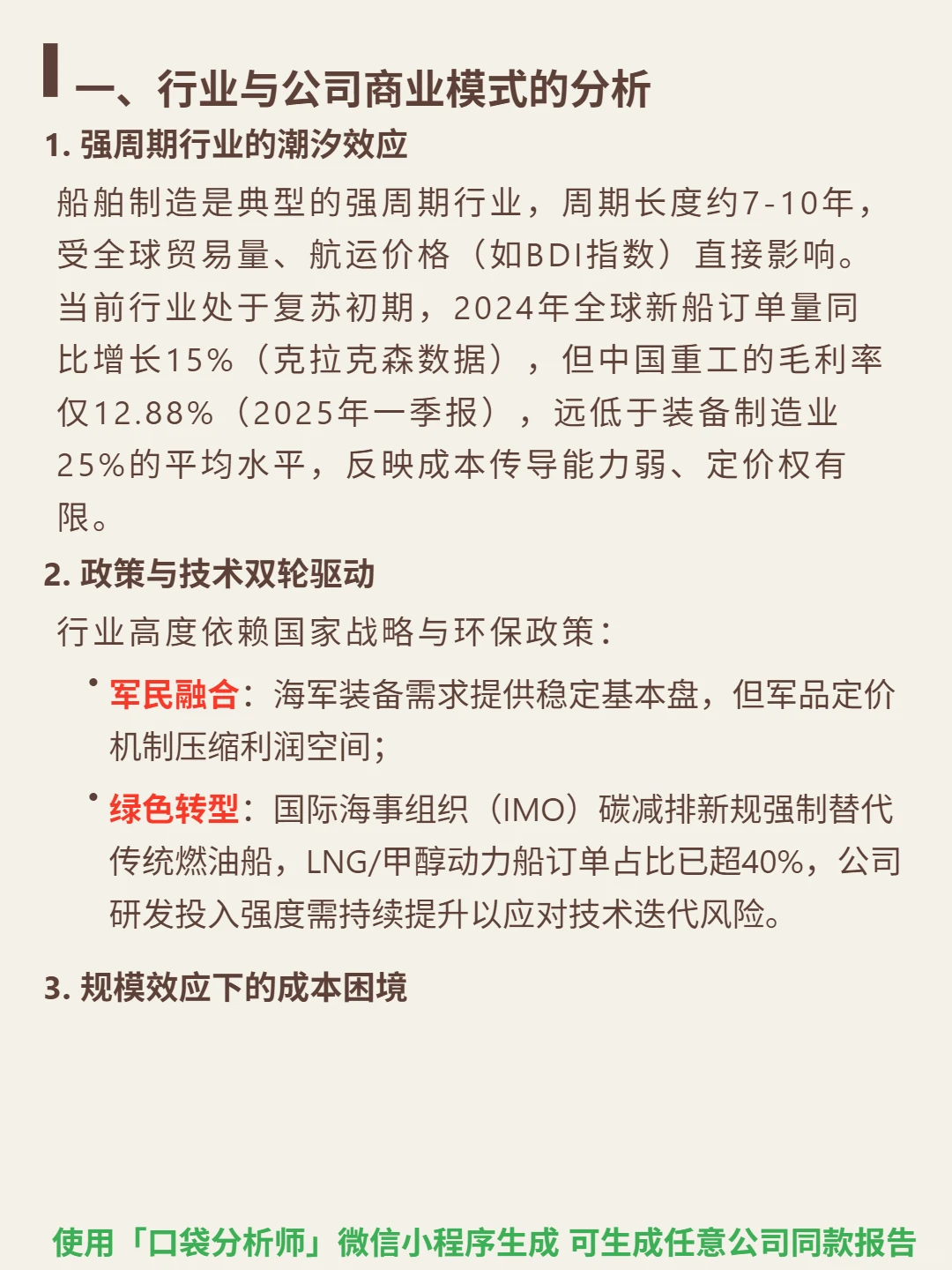

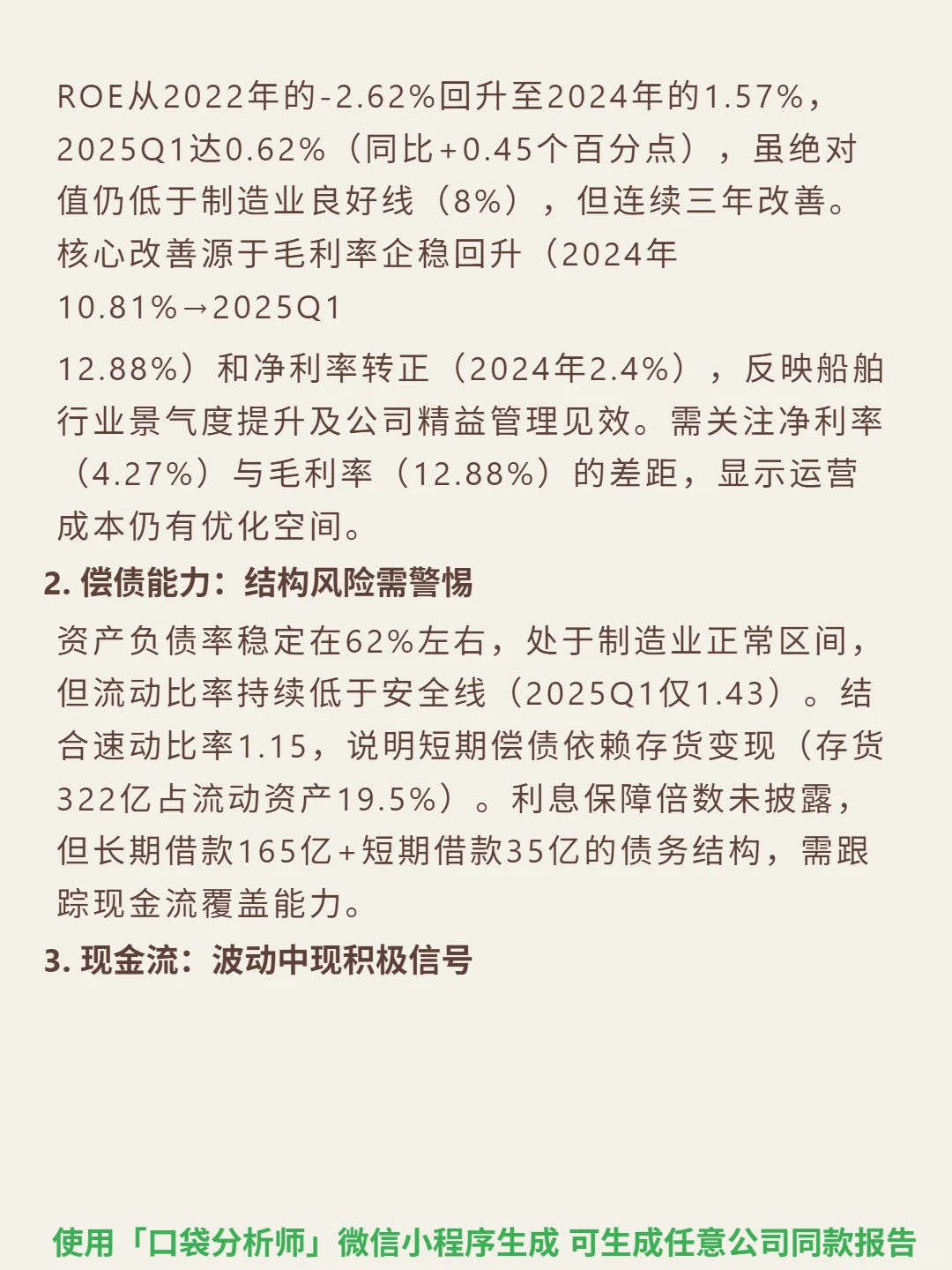

🎯 核心逻辑:全球最大造船集团核心上市平台,军民融合双轮驱动但定价权薄弱。业务覆盖舰船设计、总装及配套,军工提供稳定基本盘(海军装备需求)但军品定价机制压缩利润;民船以散货船、集装箱船为主(占比约60%),LNG等高附加值船型占比不足,面临日韩企业竞争。2024年全球新船订单同比增15%(克拉克森数据),但公司2025Q1毛利率12.88%,远低于装备制造业25%平均水平,成本传导能力弱。

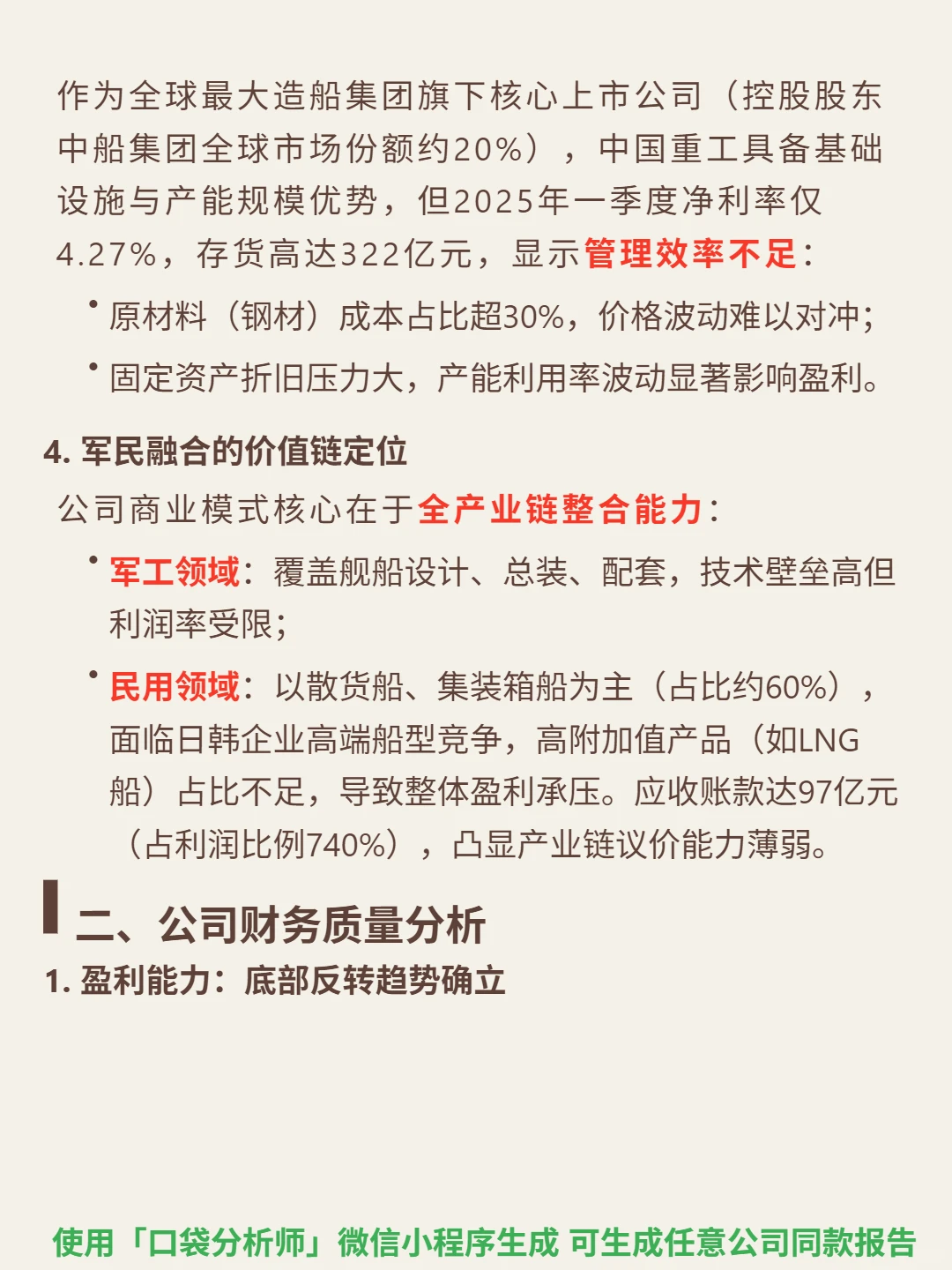

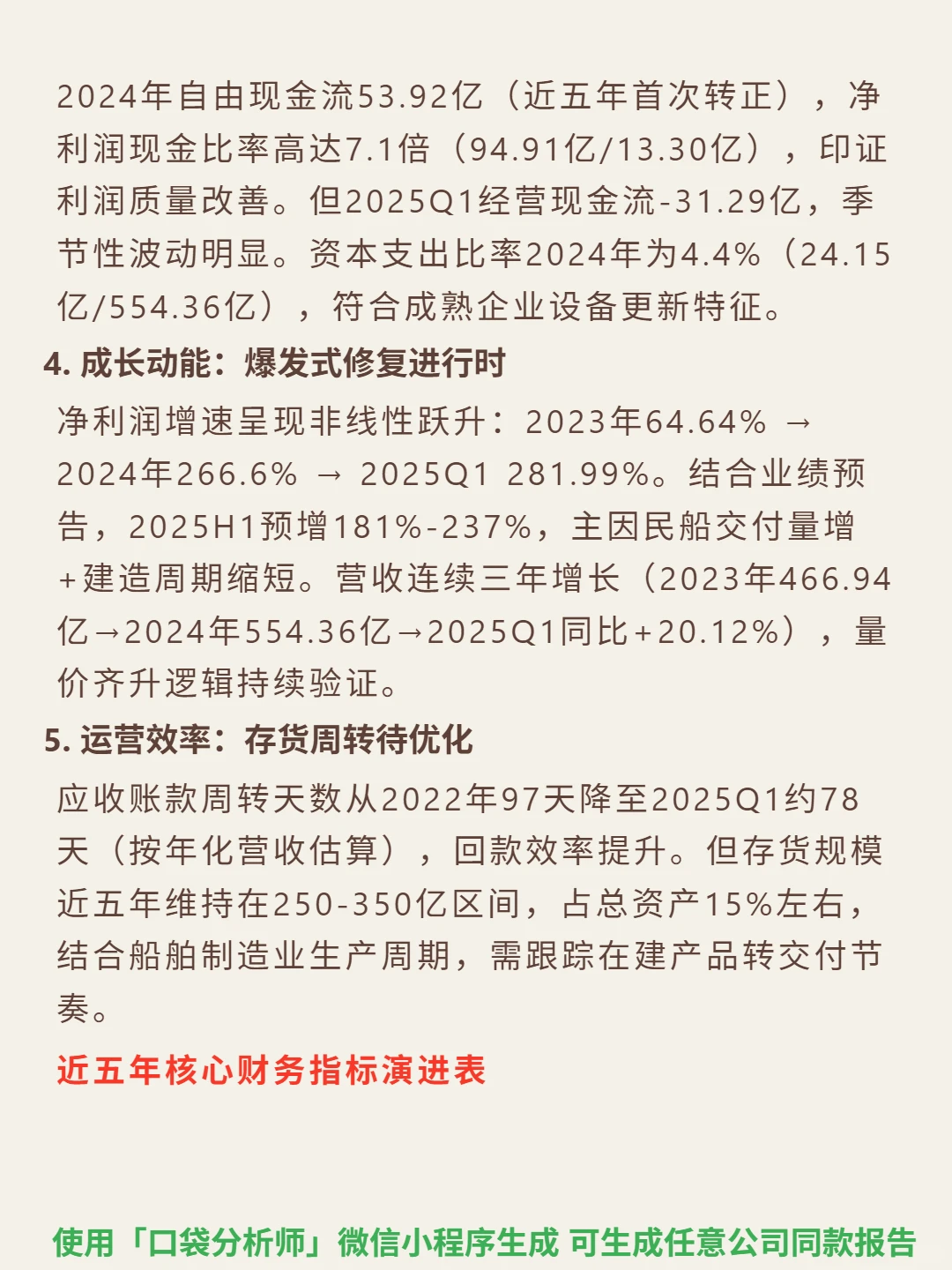

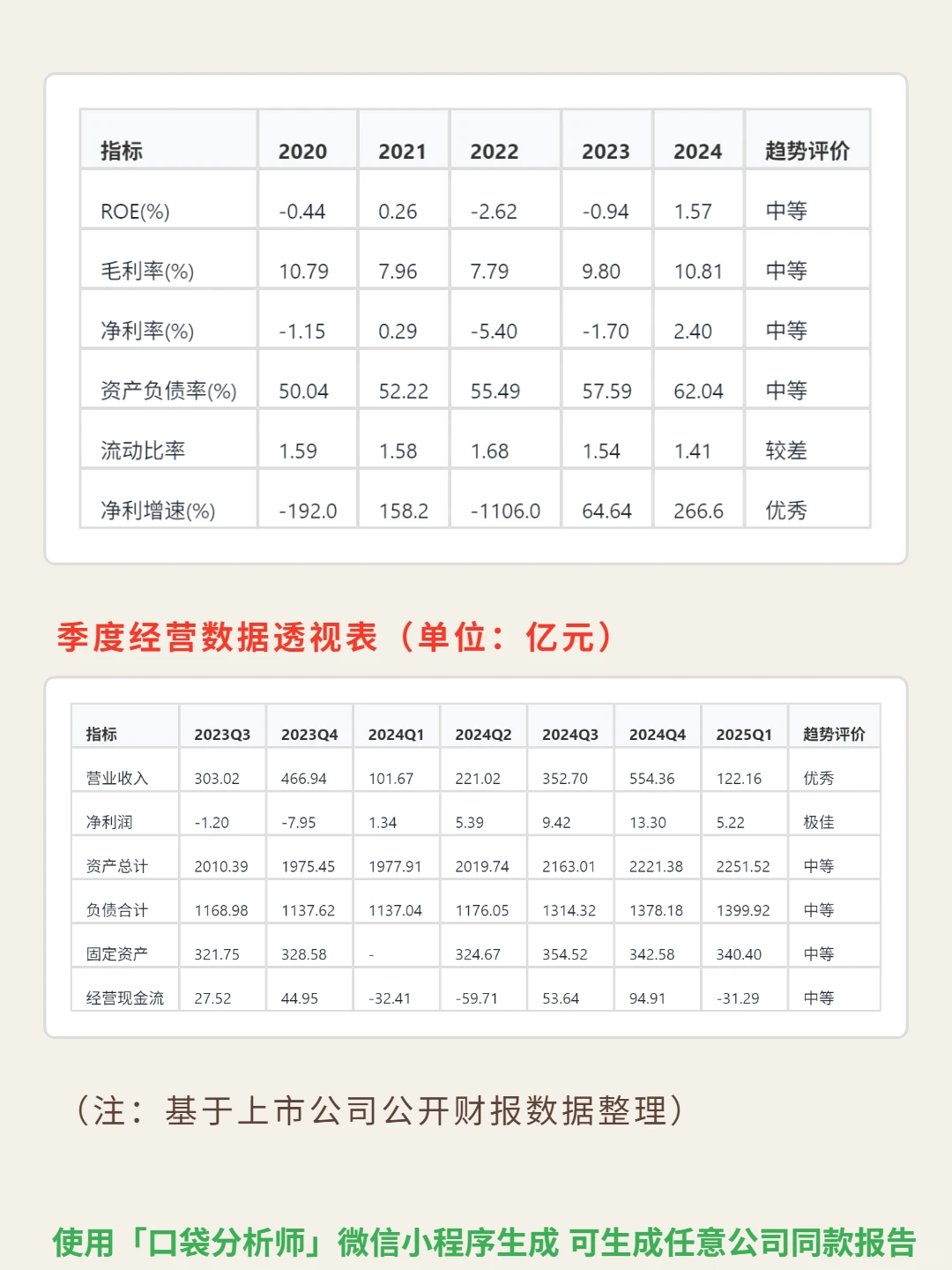

📈 财务亮点:底部反转趋势明确但结构待优化。ROE从2022年-2.62%回升至2024年1.57%,2025Q1净利率4.27%(同比+0.45pct);净利润增速爆发(2024年266.6%,2025Q1 281.99%),营收连续三年增长(2024年554.36亿,2025Q1同比+20.12%);2024年自由现金流53.92亿(近五年首正),但存货322亿(占流动资产19.5%)、应收账款97亿(占利润740%)反映运营效率压力。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#中国重工 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:全球最大造船集团核心上市平台,军民融合双轮驱动但定价权薄弱。业务覆盖舰船设计、总装及配套,军工提供稳定基本盘(海军装备需求)但军品定价机制压缩利润;民船以散货船、集装箱船为主(占比约60%),LNG等高附加值船型占比不足,面临日韩企业竞争。2024年全球新船订单同比增15%(克拉克森数据),但公司2025Q1毛利率12.88%,远低于装备制造业25%平均水平,成本传导能力弱。

📈 财务亮点:底部反转趋势明确但结构待优化。ROE从2022年-2.62%回升至2024年1.57%,2025Q1净利率4.27%(同比+0.45pct);净利润增速爆发(2024年266.6%,2025Q1 281.99%),营收连续三年增长(2024年554.36亿,2025Q1同比+20.12%);2024年自由现金流53.92亿(近五年首正),但存货322亿(占流动资产19.5%)、应收账款97亿(占利润740%)反映运营效率压力。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#中国重工 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: