研报速递

研报速递

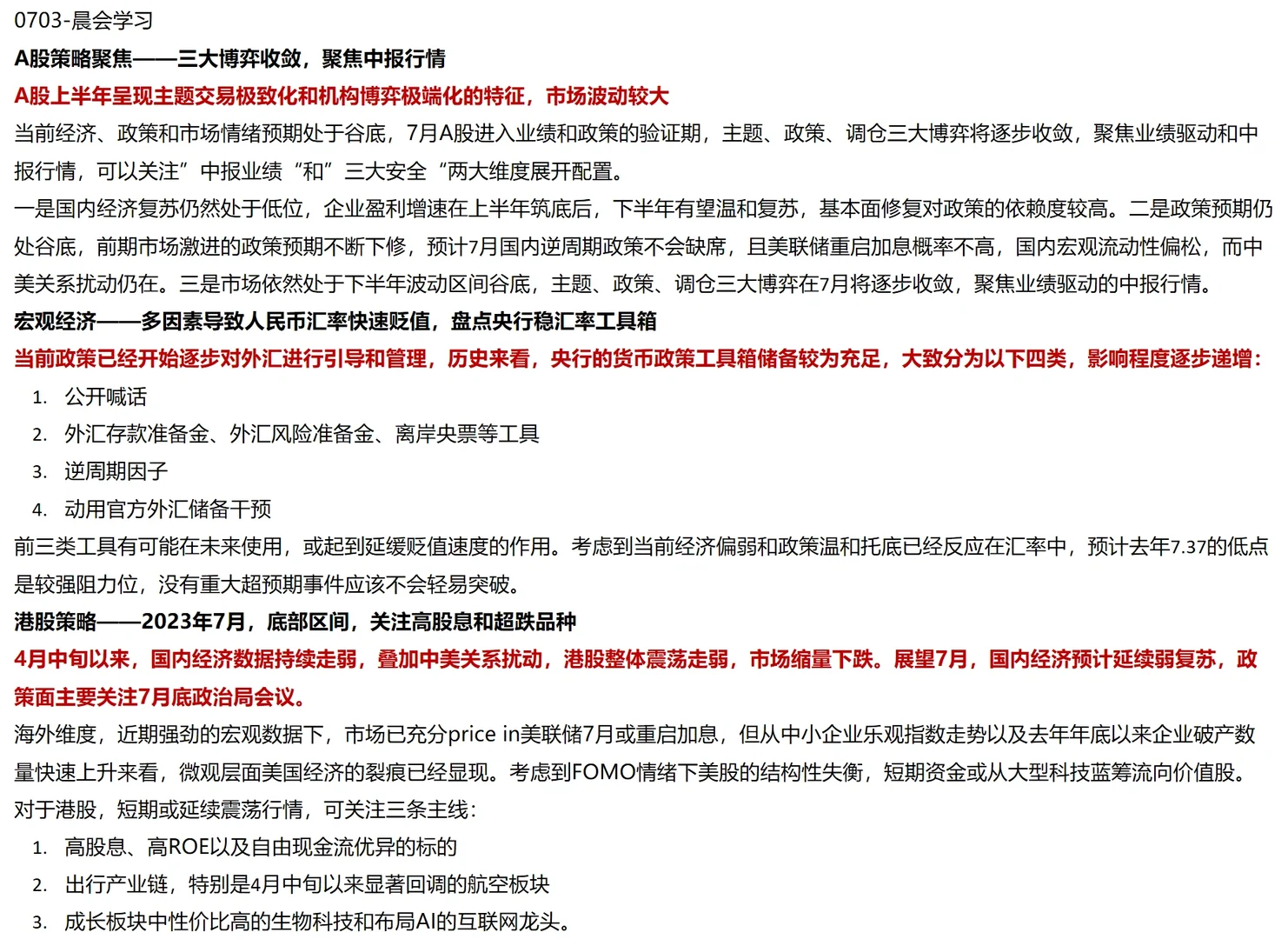

A股策略聚焦——三大博弈收敛,聚焦中报行情

A股上半年呈现主题交易极致化和机构博弈极端化的特征,市场波动较大

当前经济、政策和市场情绪预期处于谷底,7月A股进入业绩和政策的验证期,主题、政策、调仓三大博弈将逐步收敛,聚焦业绩驱动和中报行情,可以关注”中报业绩“和”三大安全“两大维度展开配置。

一是国内经济复苏仍然处于低位,企业盈利增速在上半年筑底后,下半年有望温和复苏,基本面修复对政策的依赖度较高。二是政策预期仍处谷底,前期市场激进的政策预期不断下修,预计7月国内逆周期政策不会缺席,且美联储重启加息概率不高,国内宏观流动性偏松,而中美关系扰动仍在。三是市场依然处于下半年波动区间谷底,主题、政策、调仓三大博弈在7月将逐步收敛,聚焦业绩驱动的中报行情。

宏观经济——多因素导致人民币汇率快速贬值,盘点央行稳汇率工具箱

当前政策已经开始逐步对外汇进行引导和管理,历史来看,央行的货币政策工具箱储备较为充足,大致分为以下四类,影响程度逐步递增:

1. 公开喊话

2. 外汇存款准备金、外汇风险准备金、离岸央票等工具

3. 逆周期因子

4. 动用官方外汇储备干预

前三类工具有可能在未来使用,或起到延缓贬值速度的作用。考虑到当前经济偏弱和政策温和托底已经反应在汇率中,预计去年7.37的低点是较强阻力位,没有重大超预期事件应该不会轻易突破。

港股策略——2023年7月,底部区间,关注高股息和超跌品种

4月中旬以来,国内经济数据持续走弱,叠加中美关系扰动,港股整体震荡走弱,市场缩量下跌。展望7月,国内经济预计延续弱复苏,政策面主要关注7月底政治局会议。

海外维度,近期强劲的宏观数据下,市场已充分price in美联储7月或重启加息,但从中小企业乐观指数走势以及去年年底以来企业破产数量快速上升来看,微观层面美国经济的裂痕已经显现。考虑到FOMO情绪下美股的结构性失衡,短期资金或从大型科技蓝筹流向价值股。对于港股,短期或延续震荡行情,可关注三条主线:

1. 高股息、高ROE以及自由现金流优异的标的

2. 出行产业链,特别是4月中旬以来显著回调的航空板块

3. 成长板块中性价比高的生物科技和布局AI的互联网龙头。#基金 #金融 #学习 #券商

A股上半年呈现主题交易极致化和机构博弈极端化的特征,市场波动较大

当前经济、政策和市场情绪预期处于谷底,7月A股进入业绩和政策的验证期,主题、政策、调仓三大博弈将逐步收敛,聚焦业绩驱动和中报行情,可以关注”中报业绩“和”三大安全“两大维度展开配置。

一是国内经济复苏仍然处于低位,企业盈利增速在上半年筑底后,下半年有望温和复苏,基本面修复对政策的依赖度较高。二是政策预期仍处谷底,前期市场激进的政策预期不断下修,预计7月国内逆周期政策不会缺席,且美联储重启加息概率不高,国内宏观流动性偏松,而中美关系扰动仍在。三是市场依然处于下半年波动区间谷底,主题、政策、调仓三大博弈在7月将逐步收敛,聚焦业绩驱动的中报行情。

宏观经济——多因素导致人民币汇率快速贬值,盘点央行稳汇率工具箱

当前政策已经开始逐步对外汇进行引导和管理,历史来看,央行的货币政策工具箱储备较为充足,大致分为以下四类,影响程度逐步递增:

1. 公开喊话

2. 外汇存款准备金、外汇风险准备金、离岸央票等工具

3. 逆周期因子

4. 动用官方外汇储备干预

前三类工具有可能在未来使用,或起到延缓贬值速度的作用。考虑到当前经济偏弱和政策温和托底已经反应在汇率中,预计去年7.37的低点是较强阻力位,没有重大超预期事件应该不会轻易突破。

港股策略——2023年7月,底部区间,关注高股息和超跌品种

4月中旬以来,国内经济数据持续走弱,叠加中美关系扰动,港股整体震荡走弱,市场缩量下跌。展望7月,国内经济预计延续弱复苏,政策面主要关注7月底政治局会议。

海外维度,近期强劲的宏观数据下,市场已充分price in美联储7月或重启加息,但从中小企业乐观指数走势以及去年年底以来企业破产数量快速上升来看,微观层面美国经济的裂痕已经显现。考虑到FOMO情绪下美股的结构性失衡,短期资金或从大型科技蓝筹流向价值股。对于港股,短期或延续震荡行情,可关注三条主线:

1. 高股息、高ROE以及自由现金流优异的标的

2. 出行产业链,特别是4月中旬以来显著回调的航空板块

3. 成长板块中性价比高的生物科技和布局AI的互联网龙头。#基金 #金融 #学习 #券商

发表评论

发表评论: