研报速递

研报速递

最近研究湘财股份,最核心的矛盾是“互联网流量+证券牌照”的模式潜力与糟糕的财务质量并存。

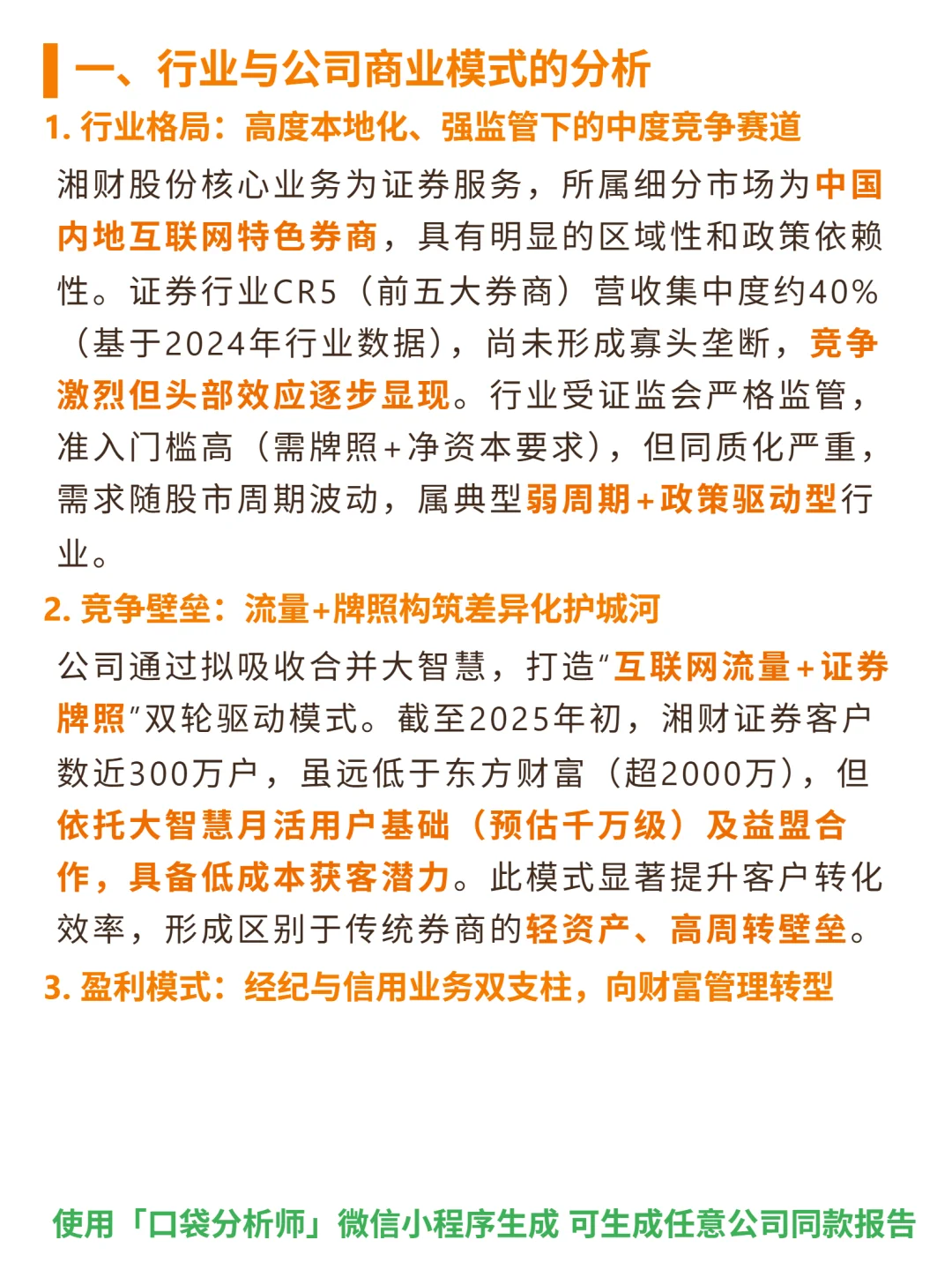

🎯 核心逻辑:主营证券服务,拟吸收合并大智慧,依托其月活及益盟合作低成本获客,打造“流量+牌照”双轮驱动;聚焦投资顾问、两融等轻资产业务,2024年经纪与利息净收入占比62.5%,正转向财富管理。

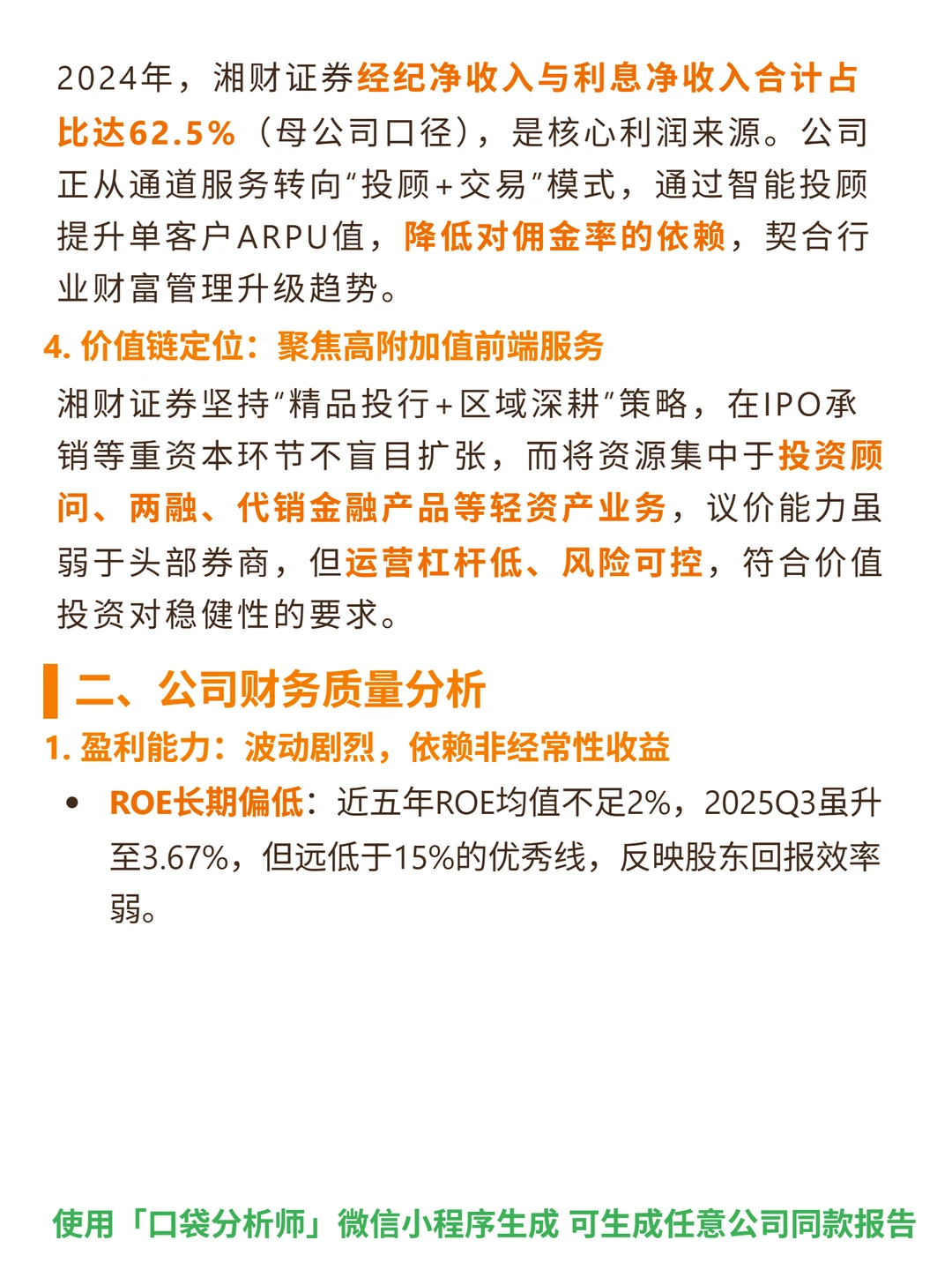

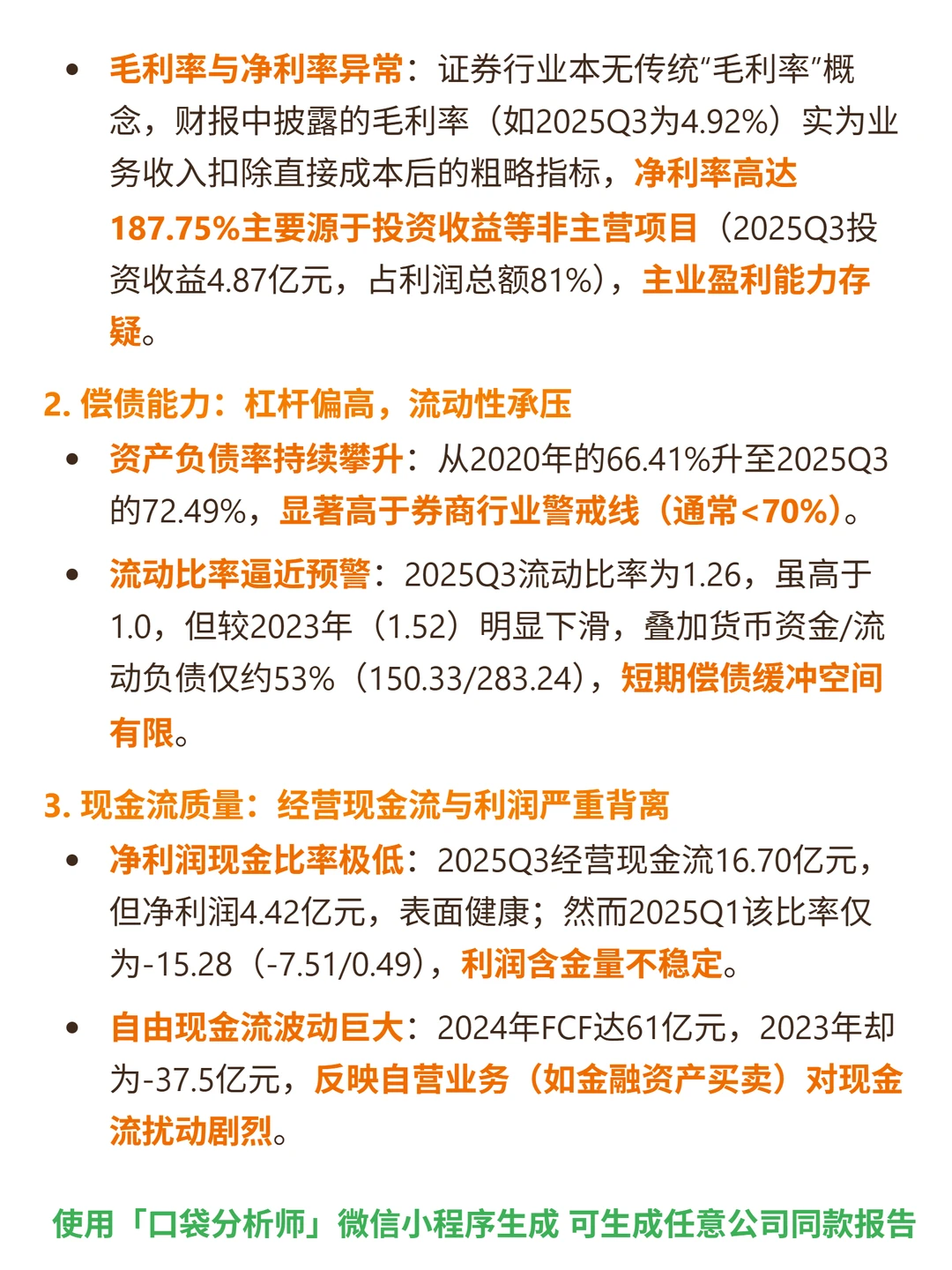

📉 财务问题:ROE近五年均值不足2%(2020-2024年从6.22%降至0.92%),2025Q3净利率187.75%源于投资收益(占利润总额81%),主业盈利存疑;资产负债率2025Q3达72.49%,超券商行业<70%警戒线;流动比率1.26(2023年1.52),货币资金/流动负债仅53%,短期偿债空间有限;经营现金流与利润背离,2025Q1净利润现金比率-15.28,自由现金流波动大(2024年61亿vs2023年-37.5亿);净利润增速极端波动(2023年增超200%,2024年负增长,2025Q3又增203%),高度依赖资本市场行情,内生增长动能不足。

#湘财股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:主营证券服务,拟吸收合并大智慧,依托其月活及益盟合作低成本获客,打造“流量+牌照”双轮驱动;聚焦投资顾问、两融等轻资产业务,2024年经纪与利息净收入占比62.5%,正转向财富管理。

📉 财务问题:ROE近五年均值不足2%(2020-2024年从6.22%降至0.92%),2025Q3净利率187.75%源于投资收益(占利润总额81%),主业盈利存疑;资产负债率2025Q3达72.49%,超券商行业<70%警戒线;流动比率1.26(2023年1.52),货币资金/流动负债仅53%,短期偿债空间有限;经营现金流与利润背离,2025Q1净利润现金比率-15.28,自由现金流波动大(2024年61亿vs2023年-37.5亿);净利润增速极端波动(2023年增超200%,2024年负增长,2025Q3又增203%),高度依赖资本市场行情,内生增长动能不足。

#湘财股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

![证监会一日连发9文,涉6券商3负责人!近两年现场检查终止率如何?前7月A股 IPO 龙虎榜[上市/过会/排队地区和机构TOP 10 ]](https://img.bim99.cn/ssd/ssd1/94/2026-08-02/94_17856479989680.webp)

发表评论

发表评论: