研报速递

研报速递

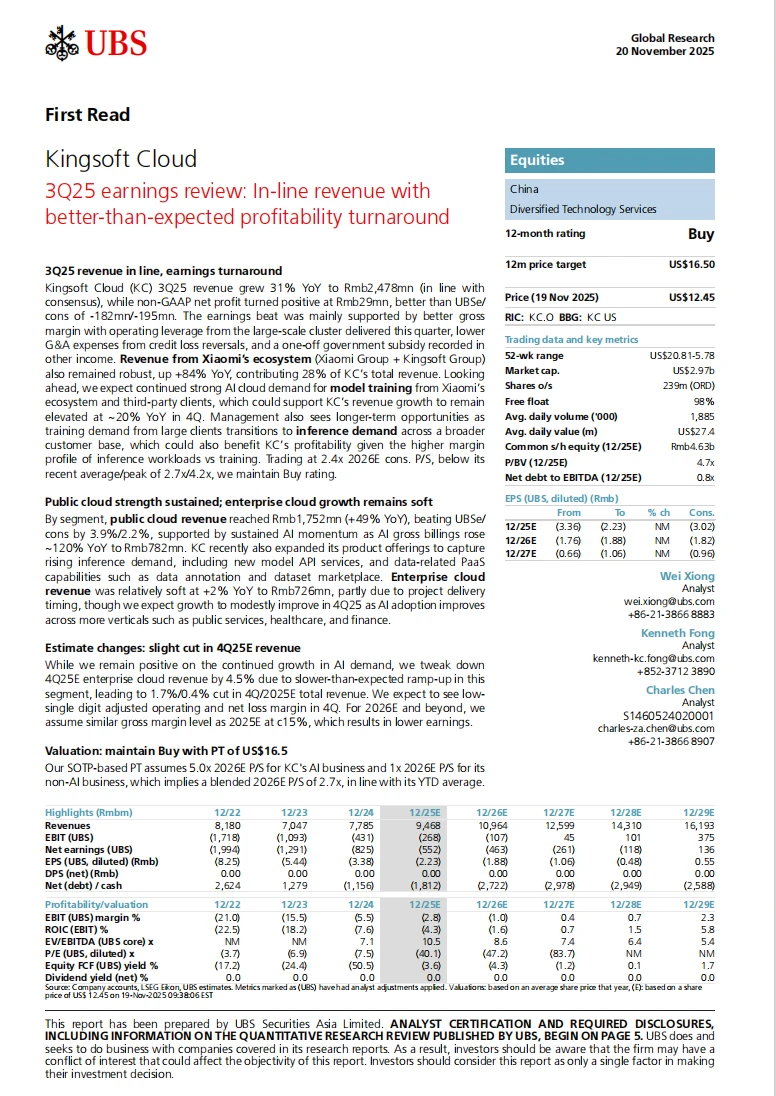

金山云Q3营收符合预期,但净利润意外转正,大幅超出华尔街预期。在云计算行业“内卷”与“降本”并行的当下,金山云交出了一份令市场意外的Q3答卷。瑞银发布最新研报解读这份财报。

一、最大的惊喜:不仅没亏,还赚了?

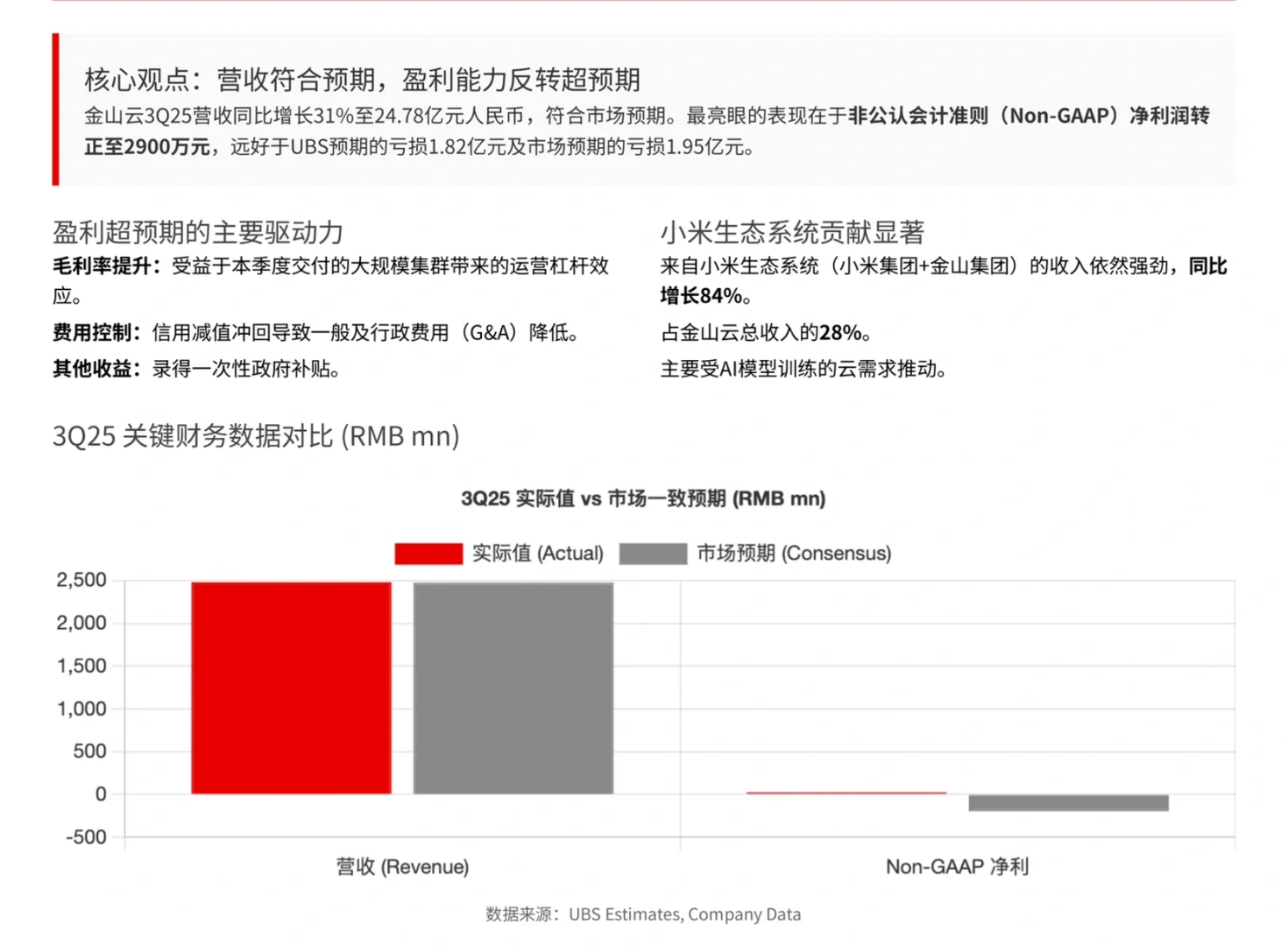

市场原本预期金山云Q3会录得约1.95亿元人民币的亏损,实际结果令人大跌眼镜(褒义):净利润录得2900万元人民币,实现扭亏为盈。

瑞银总结这波“盈利反转”主要得益于三点:

毛利率提升: 本季度交付的大规模集群带来了显著的运营杠杆效应,Non-GAAP毛利率提升至16.6%(预期为15.8%)。

费用控制: 信用减值冲回导致一般及行政费用(G&A)显著降低。

额外收益: 录得了一笔一次性的政府补贴。

虽然有一次性因素,但核心毛利率的改善验证了公司商业模式的韧性。

二、增长引擎:抱紧小米与AI的大腿

营收方面,Q3总营收同比增长31%至24.78亿元。这背后的动力源非常清晰——AI与小米生态。

小米生态系统(小米集团+金山集团): 营收同比暴增 84%,占到了金山云总营收的28%。

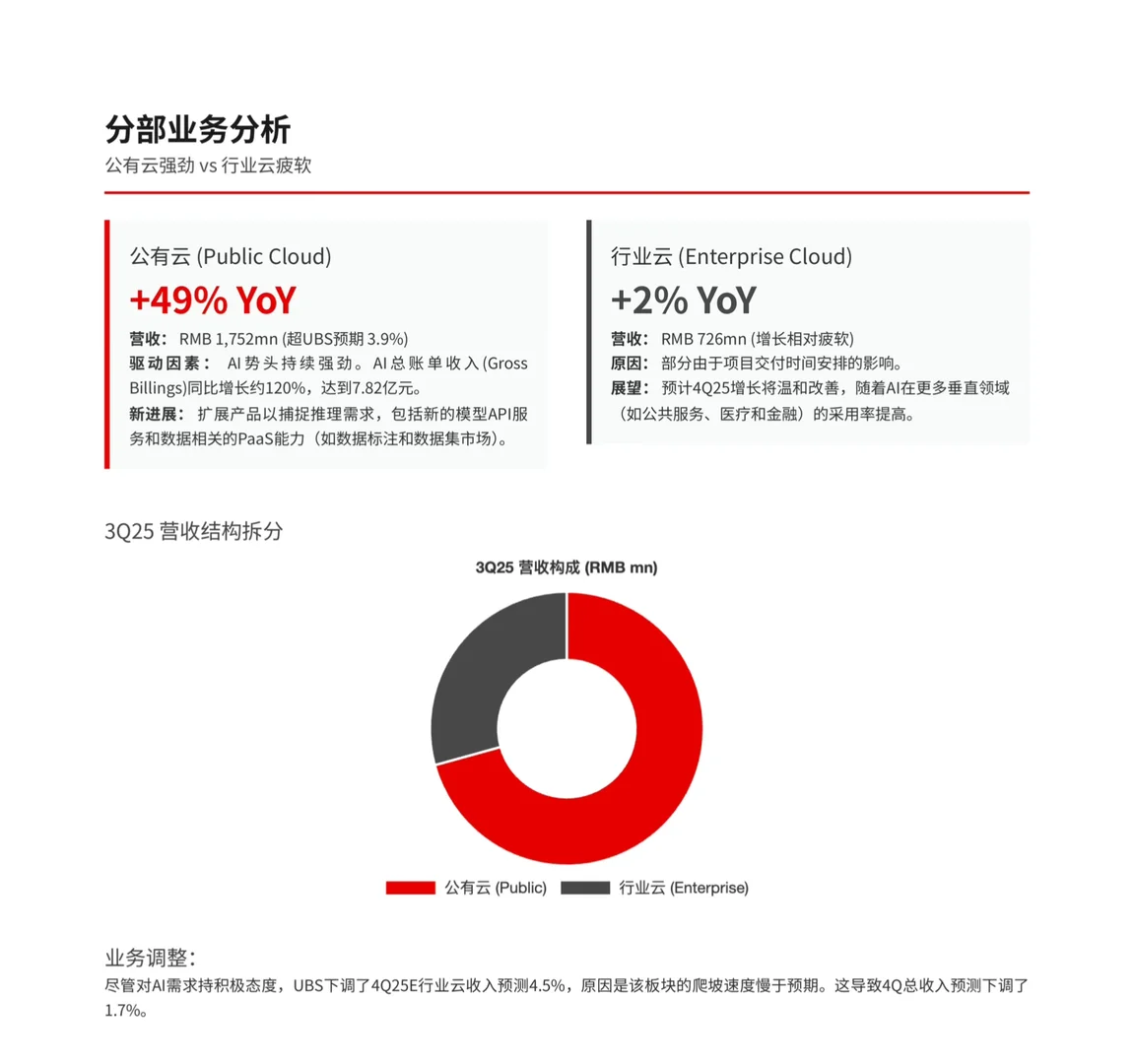

公有云业务: 营收达到17.52亿元,同比增长49%,大幅跑赢UBS预期。

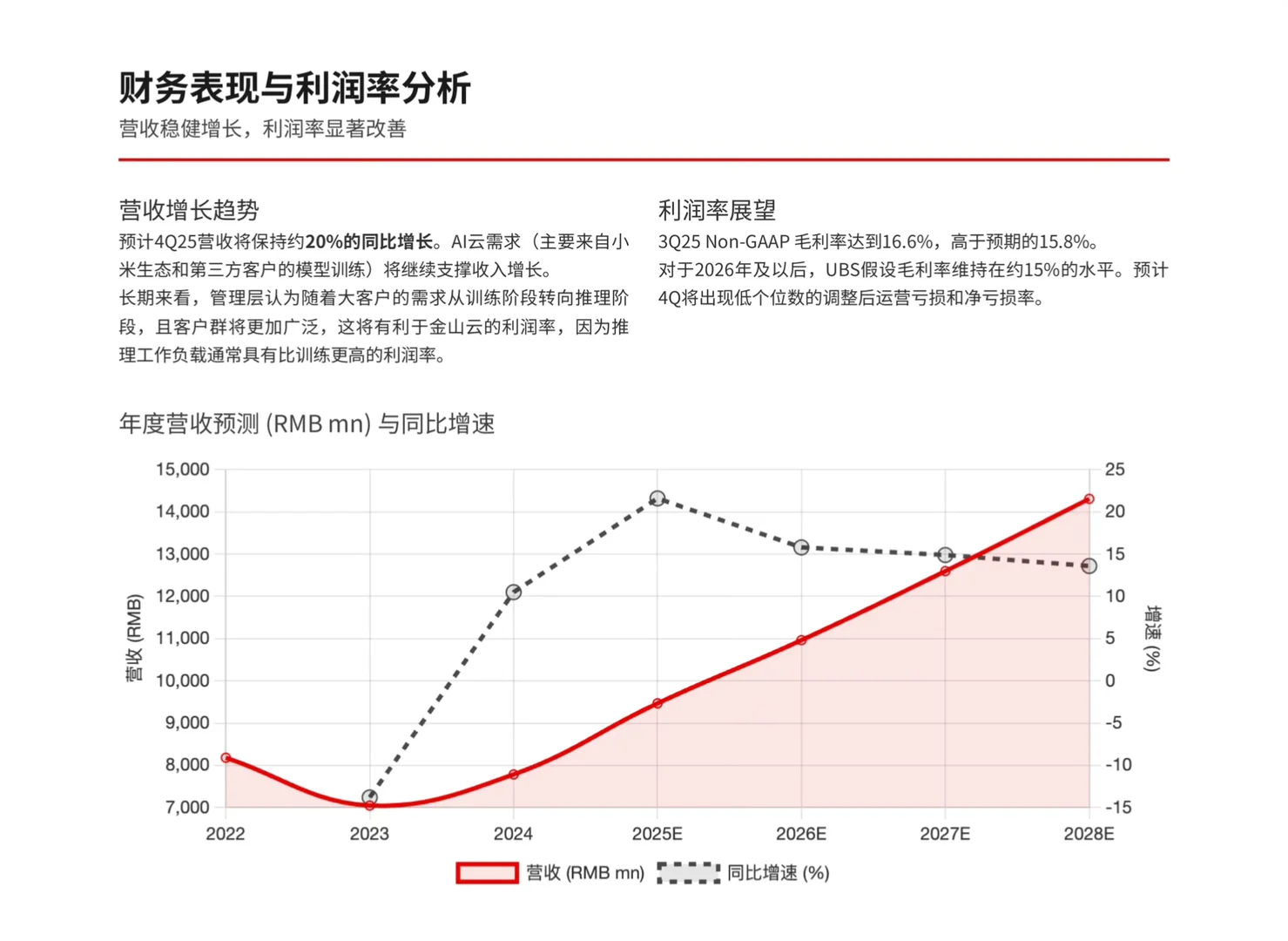

这不仅是“亲情价”的结果,更是AI浪潮的体现。瑞银指出,AI总账单收入同比激增120%,达到7.82亿元。随着小米及第三方客户对模型训练的需求持续旺盛,这一增长势头在Q4仍将持续(预计Q4总营收增长保持在20%左右)。

更长期的看点在于从“训练”向“推理”的切换。管理层认为,随着大客户需求从模型训练过渡到推理,以及客户群的扩大,金山云将迎来更高利润率的推理工作负载机会。

三、隐忧与调整:行业云稍显疲软

硬币的另一面是行业云。

该板块Q3营收7.26亿元,同比增长仅2%,表现相对疲软。主要原因是项目交付时间的影响。

不过,分析师认为这只是暂时的。随着AI在公共服务、医疗和金融等垂直领域的渗透率提高,预计Q4该板块增长将温和回升。

#行业报告 #行业研究 #财务分析 #财报#瑞银#金山云#小米#小米生态#云服务

一、最大的惊喜:不仅没亏,还赚了?

市场原本预期金山云Q3会录得约1.95亿元人民币的亏损,实际结果令人大跌眼镜(褒义):净利润录得2900万元人民币,实现扭亏为盈。

瑞银总结这波“盈利反转”主要得益于三点:

毛利率提升: 本季度交付的大规模集群带来了显著的运营杠杆效应,Non-GAAP毛利率提升至16.6%(预期为15.8%)。

费用控制: 信用减值冲回导致一般及行政费用(G&A)显著降低。

额外收益: 录得了一笔一次性的政府补贴。

虽然有一次性因素,但核心毛利率的改善验证了公司商业模式的韧性。

二、增长引擎:抱紧小米与AI的大腿

营收方面,Q3总营收同比增长31%至24.78亿元。这背后的动力源非常清晰——AI与小米生态。

小米生态系统(小米集团+金山集团): 营收同比暴增 84%,占到了金山云总营收的28%。

公有云业务: 营收达到17.52亿元,同比增长49%,大幅跑赢UBS预期。

这不仅是“亲情价”的结果,更是AI浪潮的体现。瑞银指出,AI总账单收入同比激增120%,达到7.82亿元。随着小米及第三方客户对模型训练的需求持续旺盛,这一增长势头在Q4仍将持续(预计Q4总营收增长保持在20%左右)。

更长期的看点在于从“训练”向“推理”的切换。管理层认为,随着大客户需求从模型训练过渡到推理,以及客户群的扩大,金山云将迎来更高利润率的推理工作负载机会。

三、隐忧与调整:行业云稍显疲软

硬币的另一面是行业云。

该板块Q3营收7.26亿元,同比增长仅2%,表现相对疲软。主要原因是项目交付时间的影响。

不过,分析师认为这只是暂时的。随着AI在公共服务、医疗和金融等垂直领域的渗透率提高,预计Q4该板块增长将温和回升。

#行业报告 #行业研究 #财务分析 #财报#瑞银#金山云#小米#小米生态#云服务

发表评论

发表评论: