研报速递

研报速递

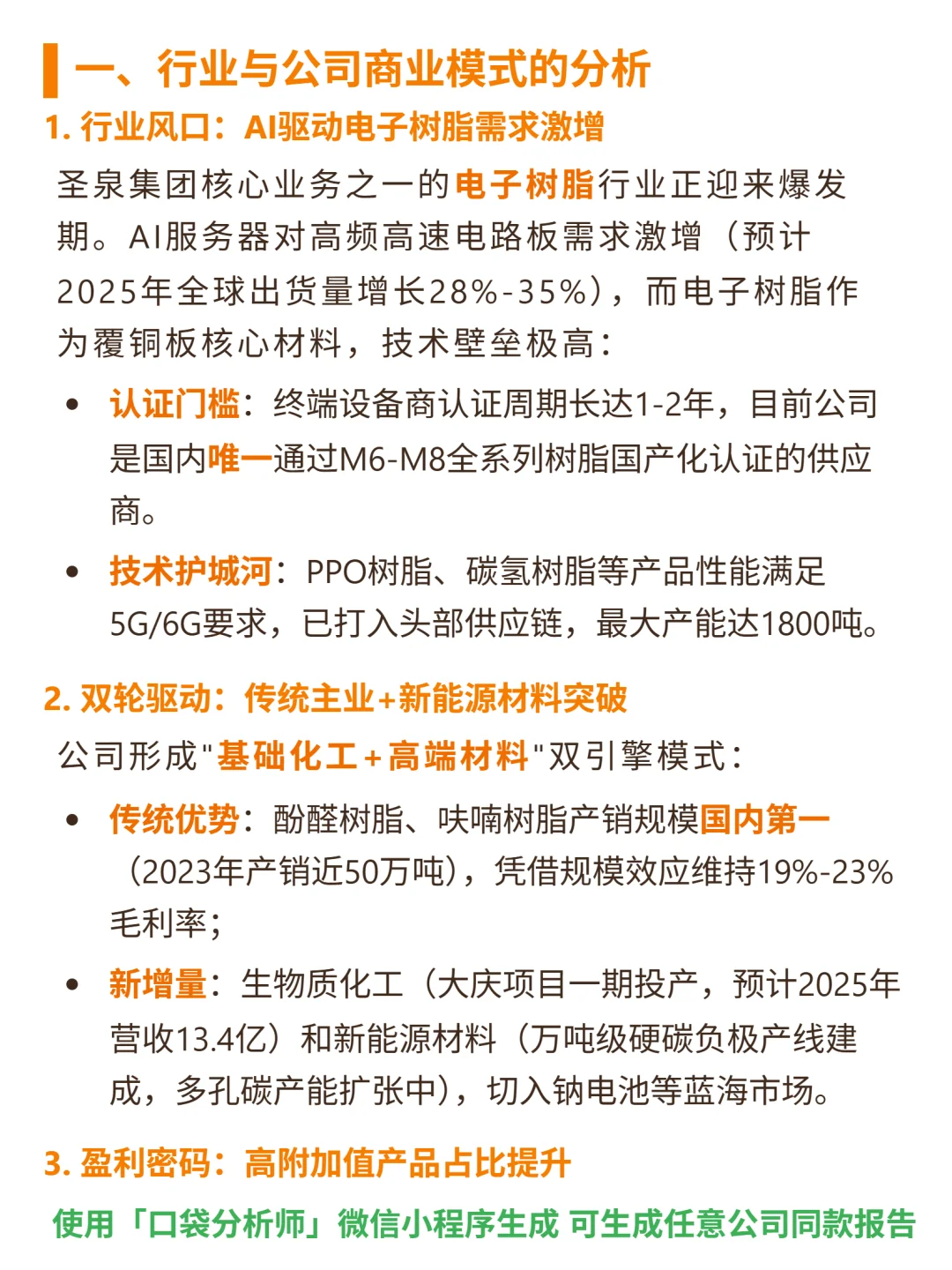

研究圣泉集团,最核心的逻辑是AI电子树脂的进口替代机会+“基础化工+高端材料”双轮驱动的商业模式转型。

🎯核心逻辑:公司以酚醛/呋喃树脂(2023年产销近50万吨,国内第一,毛利率19%-23%)为传统基础,核心增长点是电子树脂——AI服务器高频板核心材料,国内唯一通过M6-M8全系列国产化认证,PPO/碳氢树脂满足5G/6G需求,最大产能1800吨;同时布局生物质化工(大庆一期投产,2025年预计营收13.4亿)和新能源材料(万吨级硬碳负极、多孔碳扩产),有从生物质原料到负极的垂直整合能力。

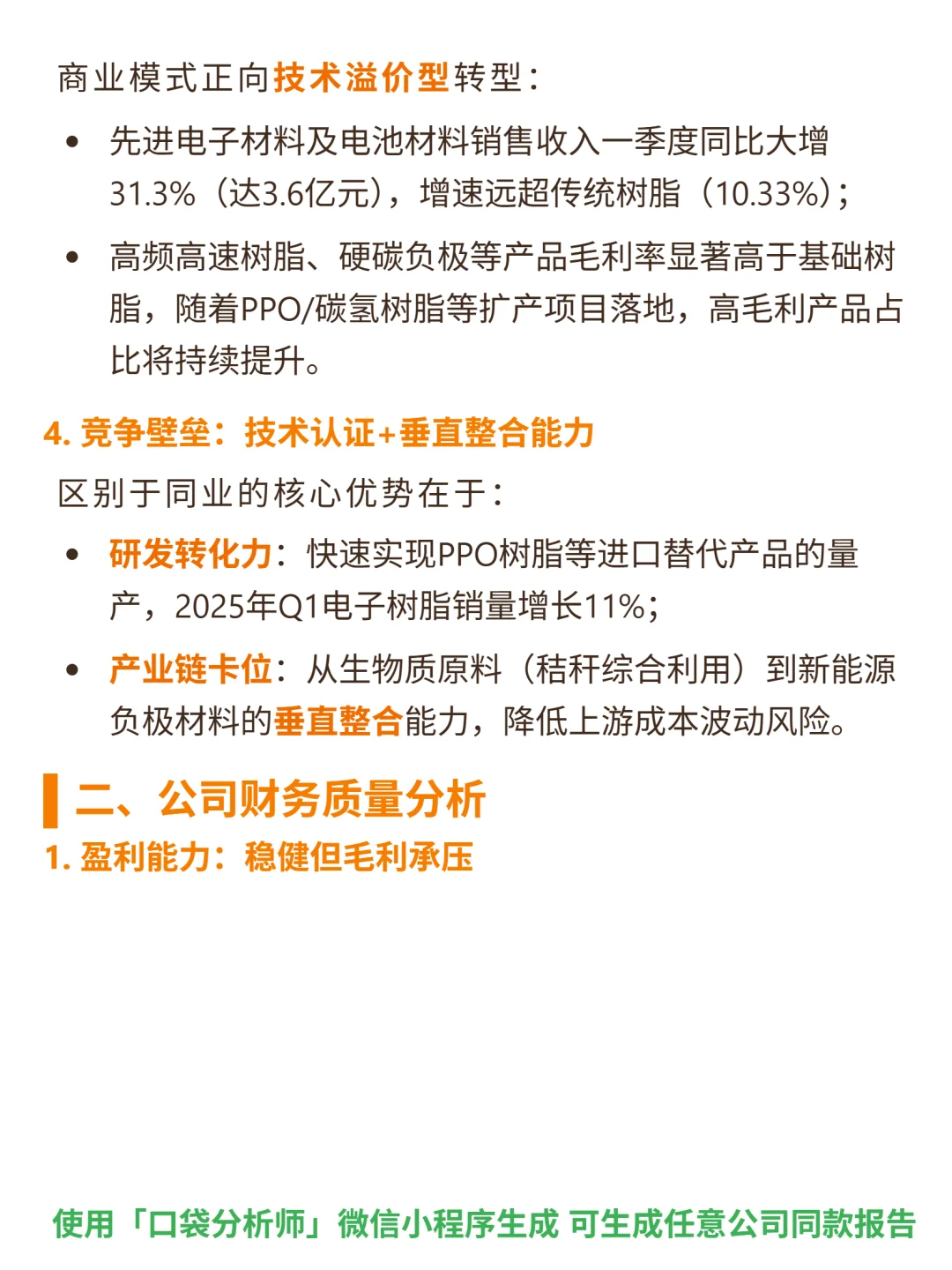

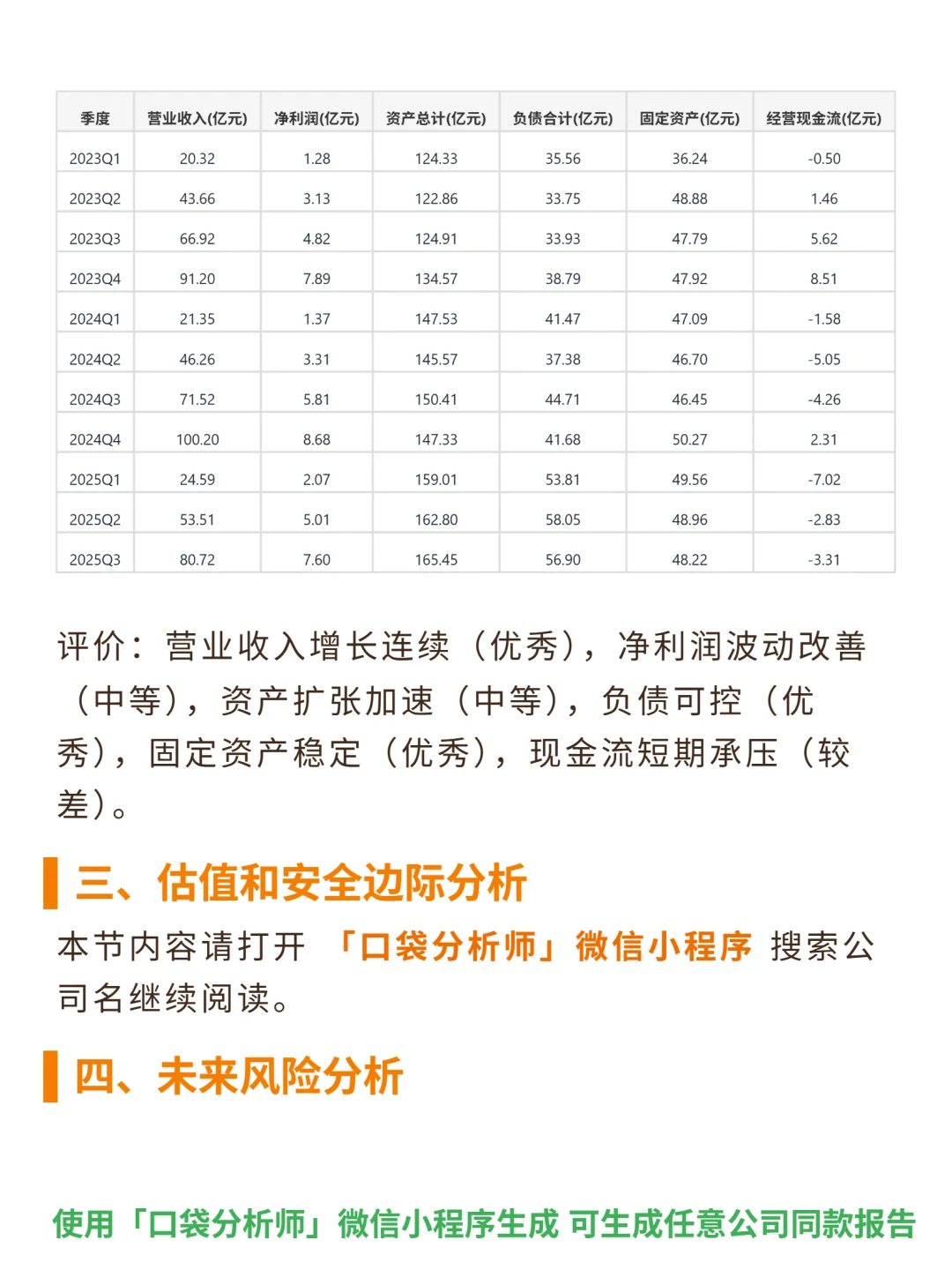

📈财务亮点:2025年Q1先进电子及电池材料收入3.6亿,同比增31.3%;2024年ROE9.04%(中等,经营驱动),毛利率23.61%(2025Q3回升至24.86%);资产负债率2024年28.29%(优秀),流动比率2.04(优秀);2025年Q3净利润增30.81%;但2025年Q3经营现金流-3.31亿,主因AI树脂扩产资本支出,短期承压。

#圣泉集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:公司以酚醛/呋喃树脂(2023年产销近50万吨,国内第一,毛利率19%-23%)为传统基础,核心增长点是电子树脂——AI服务器高频板核心材料,国内唯一通过M6-M8全系列国产化认证,PPO/碳氢树脂满足5G/6G需求,最大产能1800吨;同时布局生物质化工(大庆一期投产,2025年预计营收13.4亿)和新能源材料(万吨级硬碳负极、多孔碳扩产),有从生物质原料到负极的垂直整合能力。

📈财务亮点:2025年Q1先进电子及电池材料收入3.6亿,同比增31.3%;2024年ROE9.04%(中等,经营驱动),毛利率23.61%(2025Q3回升至24.86%);资产负债率2024年28.29%(优秀),流动比率2.04(优秀);2025年Q3净利润增30.81%;但2025年Q3经营现金流-3.31亿,主因AI树脂扩产资本支出,短期承压。

#圣泉集团 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

2025-11-23 18:50:05 回复该评论

发表评论: