研报速递

研报速递

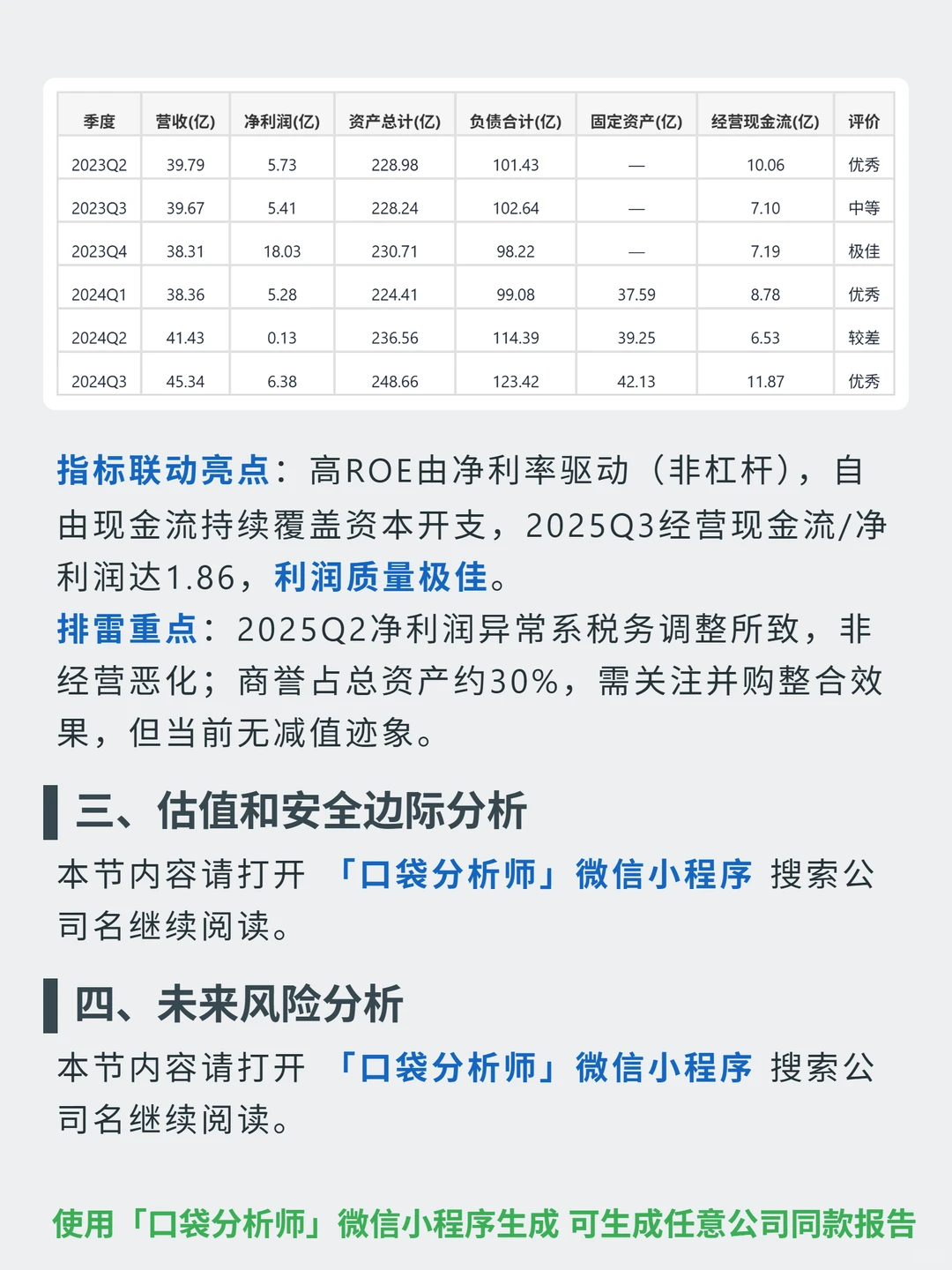

最近研究了泰科电子,最大的感受是高壁垒连接器赛道的强需求与稳健财务质量,支撑其长期价值。

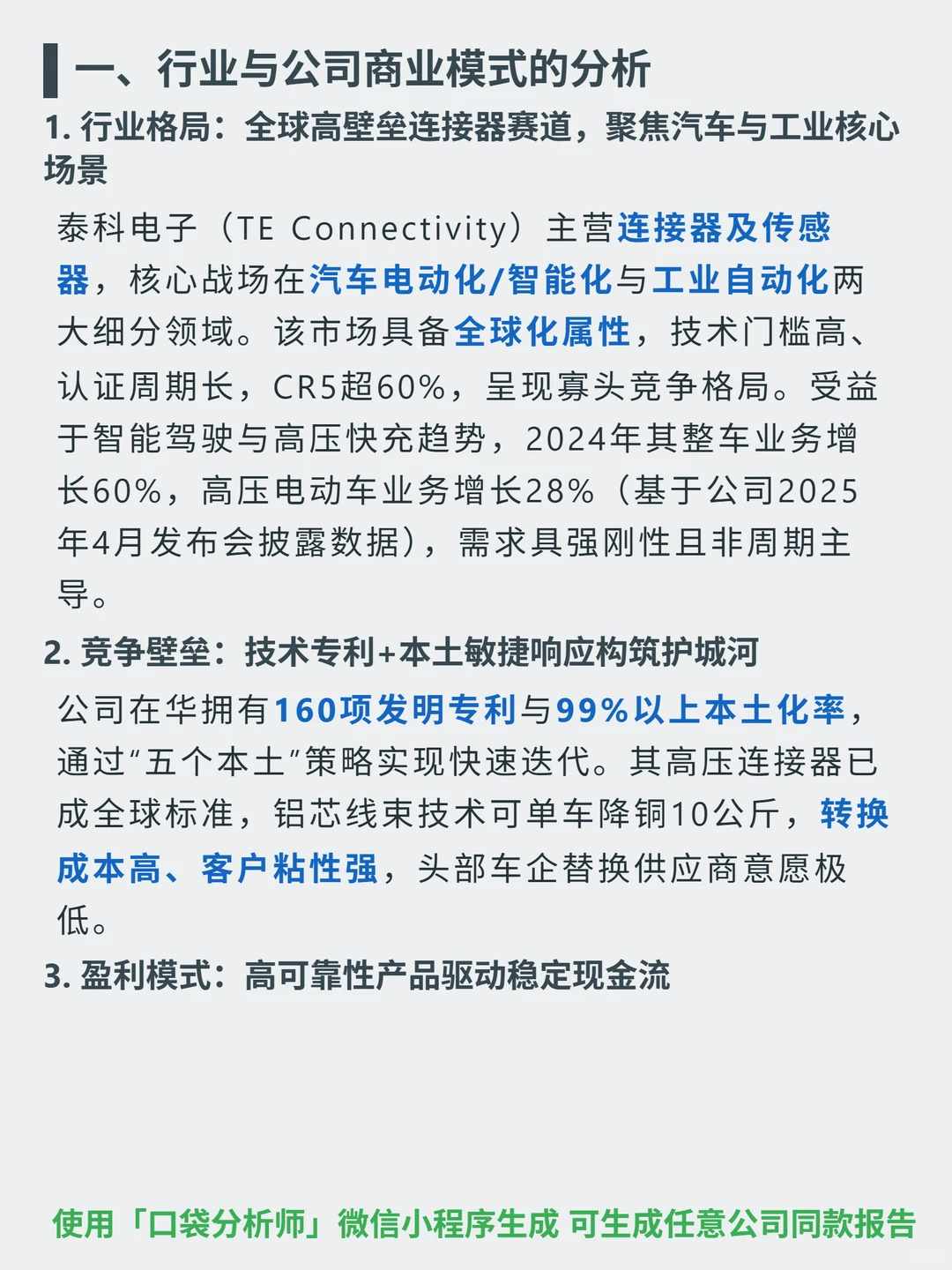

🎯 核心逻辑:主营连接器及传感器,聚焦汽车电动化/智能化(2024年整车业务增长60%、高压电动车业务增长28%)、工业自动化,全球寡头格局(CR5超60%);在华拥有160项发明专利、99%以上本土化率,高压连接器为全球标准,铝芯线束可单车降铜10公斤,转换成本高,嵌入客户研发前端提供全栈解决方案,客户粘性强。

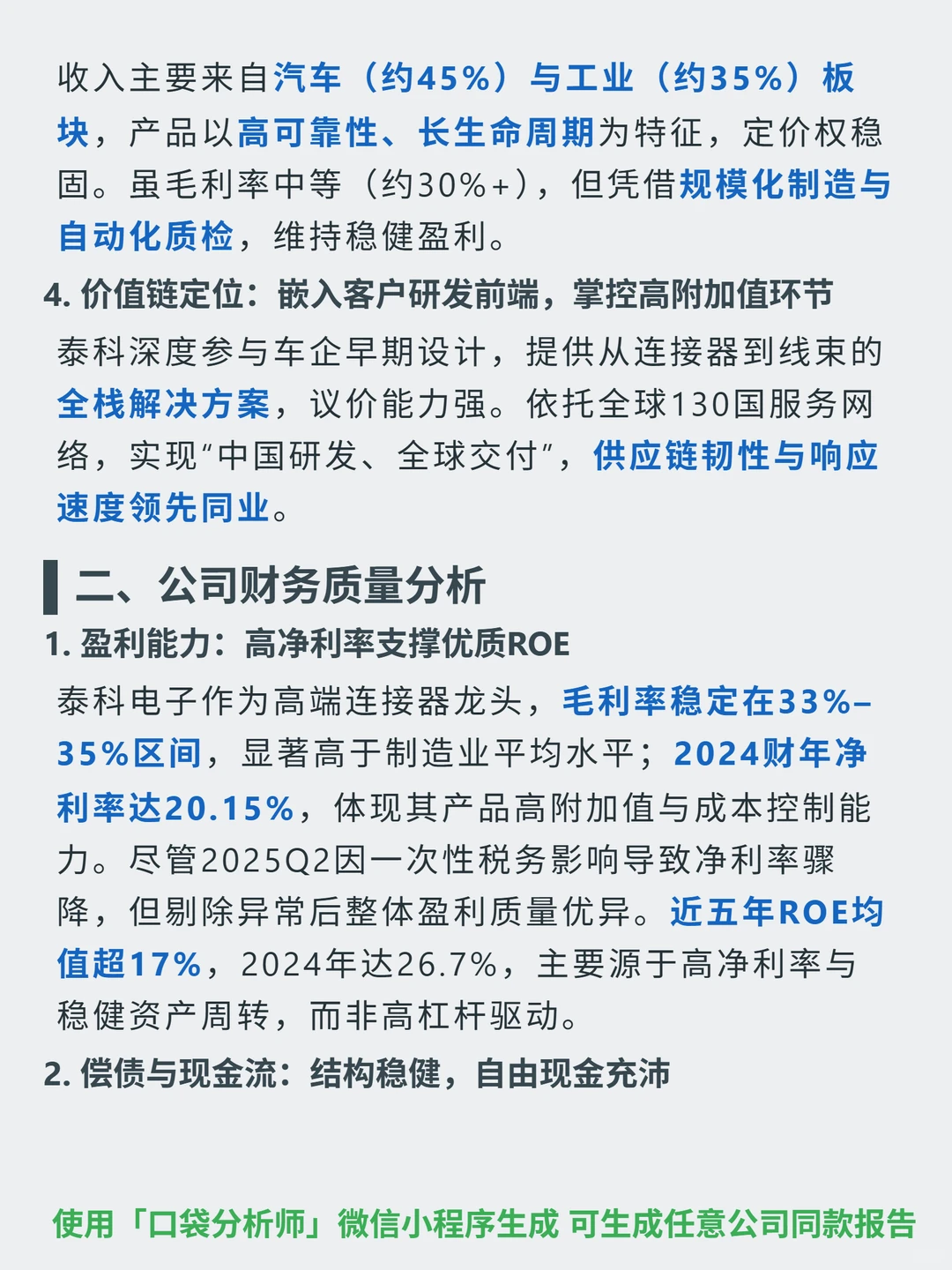

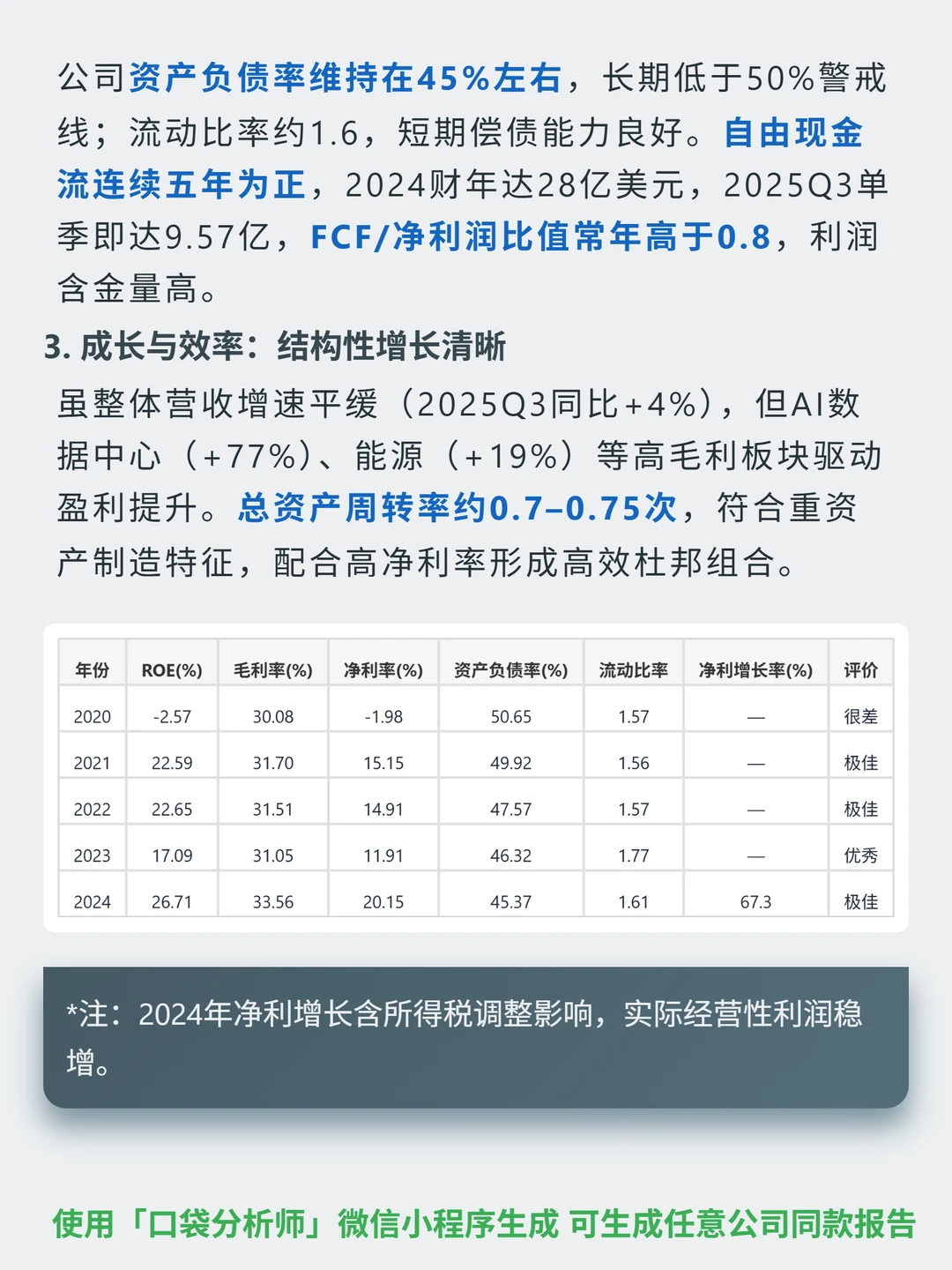

📈 财务亮点:收入以汽车(约45%)、工业(约35%)为主,产品高可靠性、长生命周期,毛利率约30%-35%;2024年净利率20.15%,近五年ROE均值超17%(2024年达26.71%),高ROE由净利率驱动而非杠杆;资产负债率长期低于50%(2024年45.37%),流动比率约1.6,短期偿债能力良好;自由现金流连续五年为正,2024年达28亿美元,FCF/净利润常年高于0.8,利润含金量高;虽整体营收增速平缓(2025Q3同比+4%),但AI数据中心(+77%)、能源(+19%)等高毛利板块驱动盈利提升。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#泰科电子 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:主营连接器及传感器,聚焦汽车电动化/智能化(2024年整车业务增长60%、高压电动车业务增长28%)、工业自动化,全球寡头格局(CR5超60%);在华拥有160项发明专利、99%以上本土化率,高压连接器为全球标准,铝芯线束可单车降铜10公斤,转换成本高,嵌入客户研发前端提供全栈解决方案,客户粘性强。

📈 财务亮点:收入以汽车(约45%)、工业(约35%)为主,产品高可靠性、长生命周期,毛利率约30%-35%;2024年净利率20.15%,近五年ROE均值超17%(2024年达26.71%),高ROE由净利率驱动而非杠杆;资产负债率长期低于50%(2024年45.37%),流动比率约1.6,短期偿债能力良好;自由现金流连续五年为正,2024年达28亿美元,FCF/净利润常年高于0.8,利润含金量高;虽整体营收增速平缓(2025Q3同比+4%),但AI数据中心(+77%)、能源(+19%)等高毛利板块驱动盈利提升。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#泰科电子 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

2025-11-23 20:48:02 回复该评论

发表评论: