研报速递

研报速递

大家好,今天想和大家聊聊最近看到的一些有趣现象。(\"伯恩斯坦\"分析在图片中呈现)

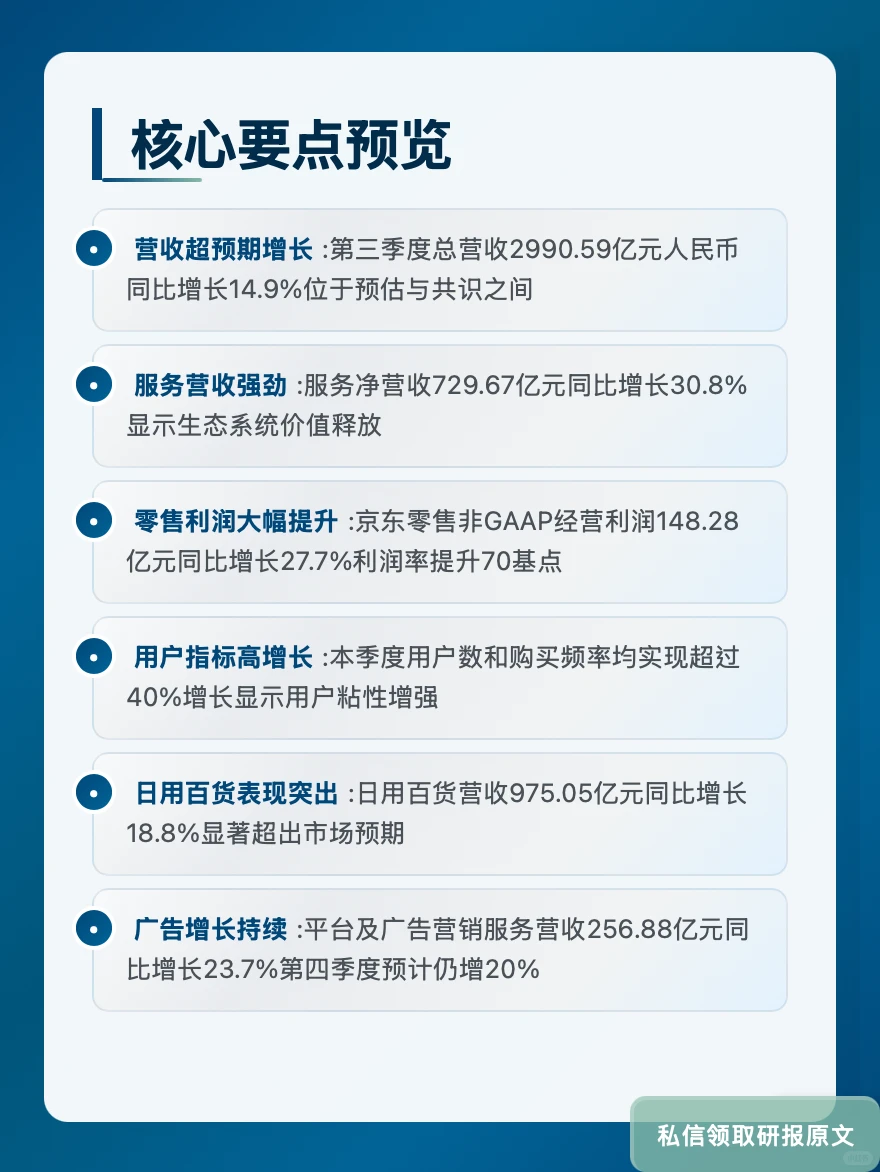

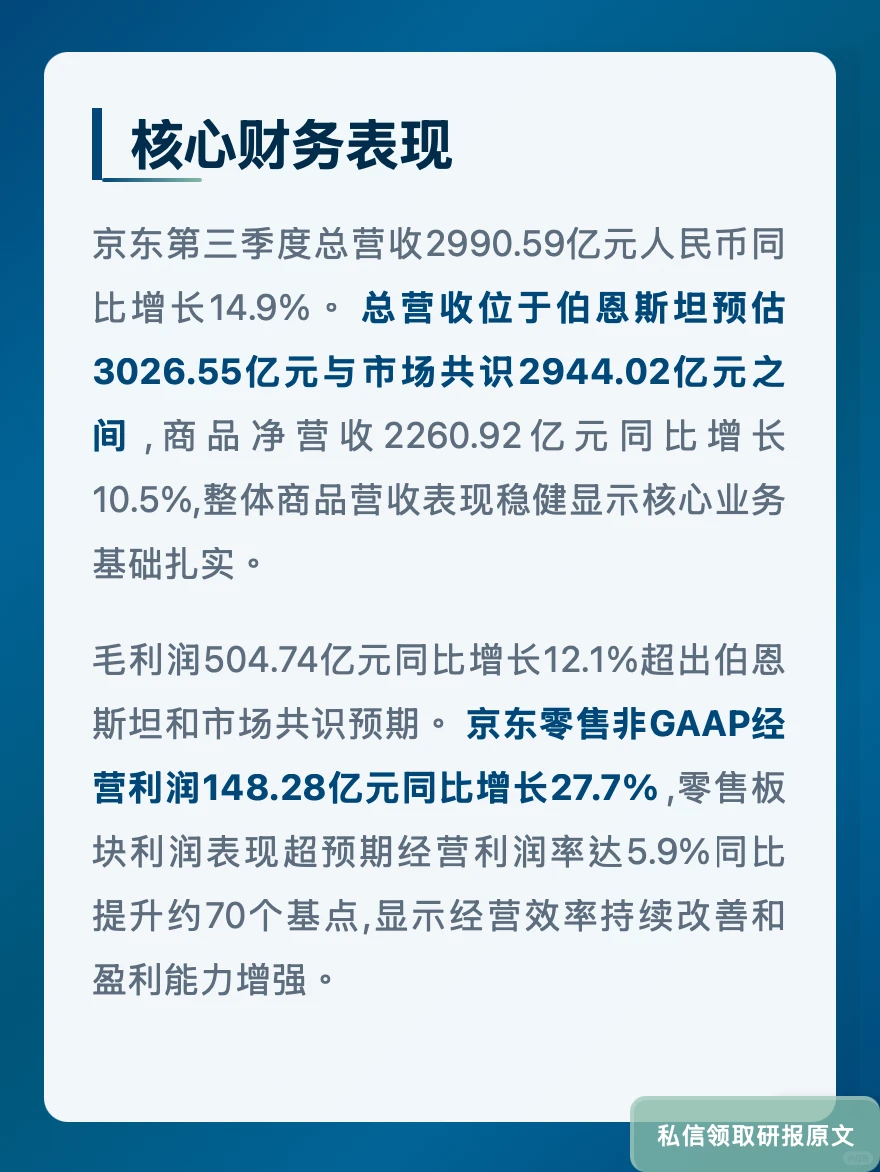

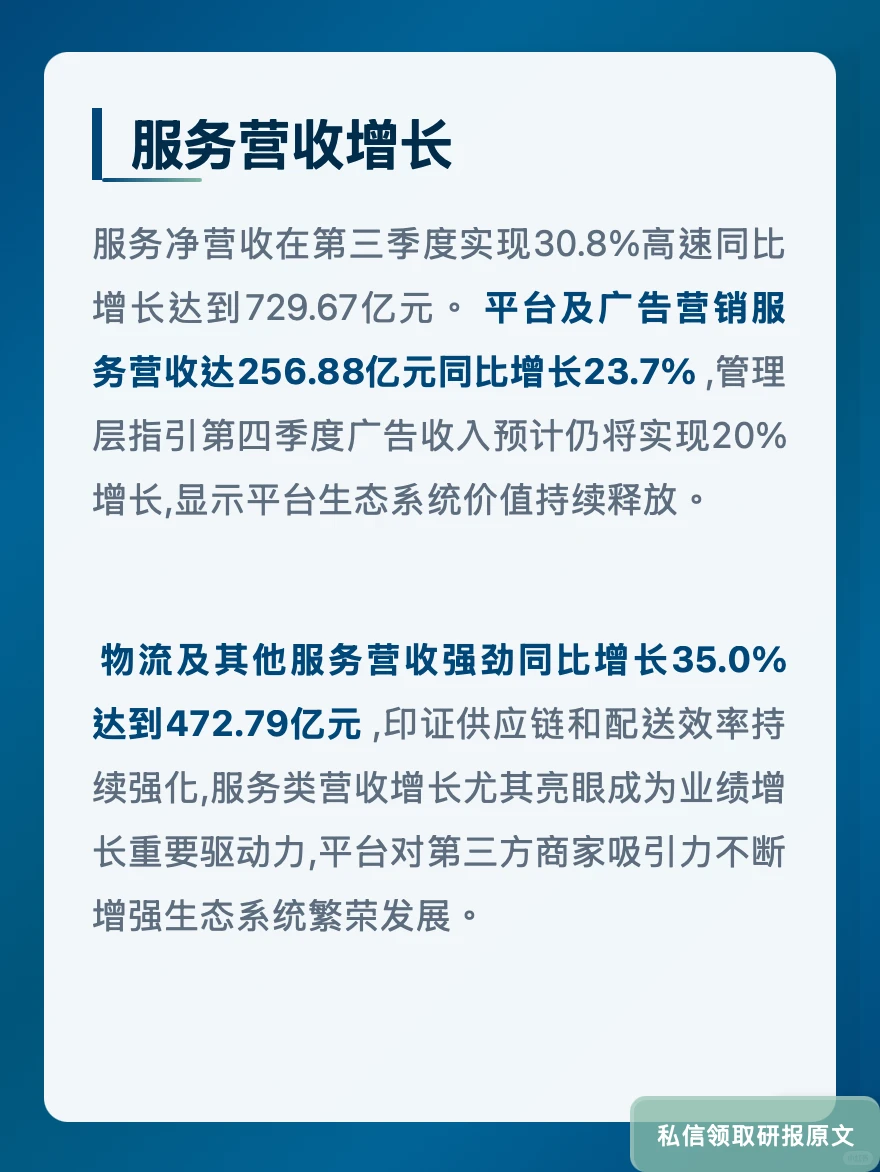

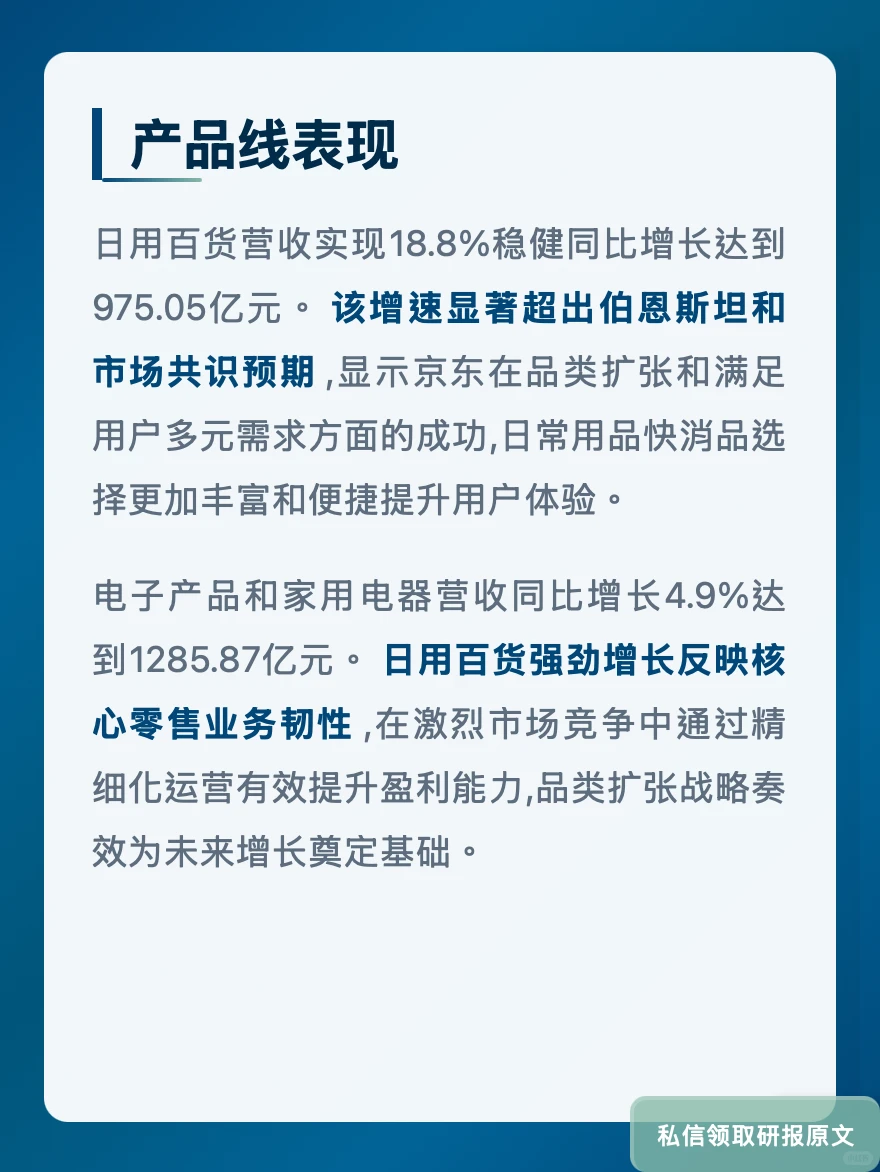

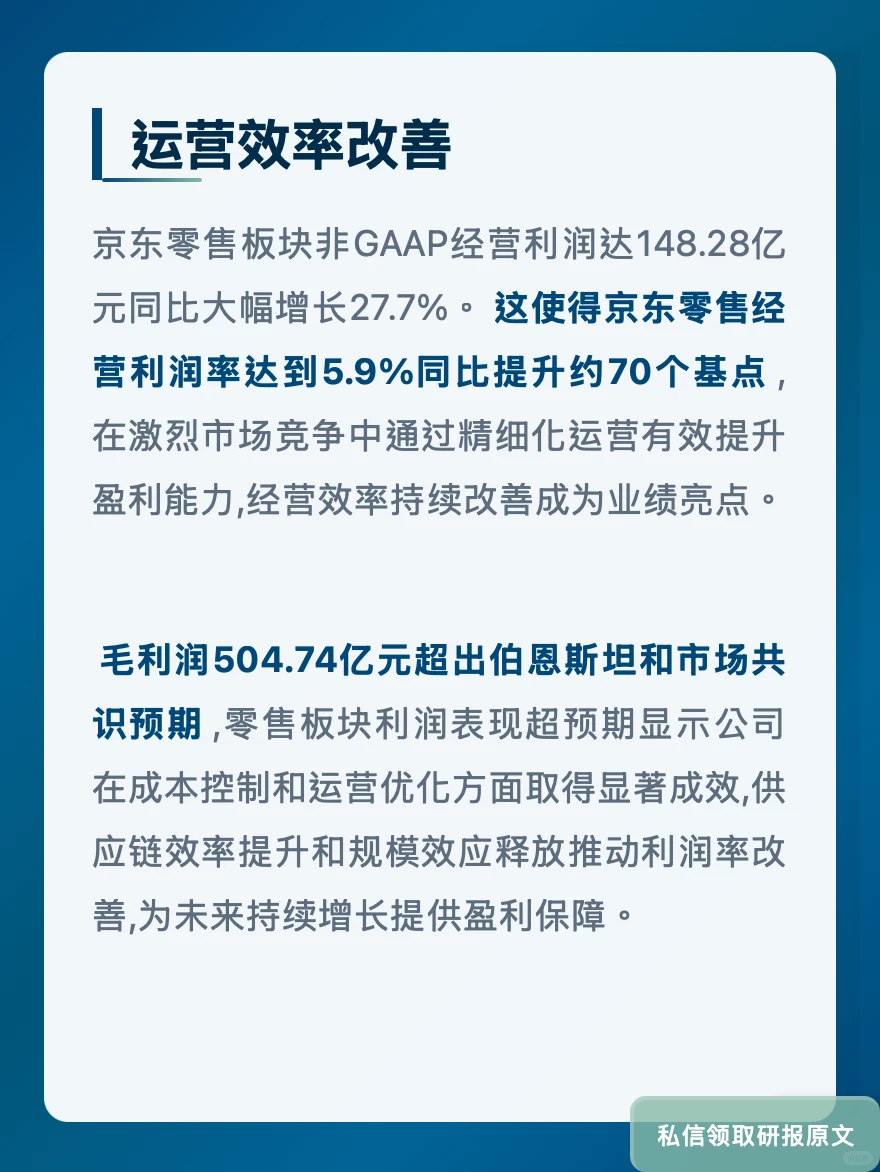

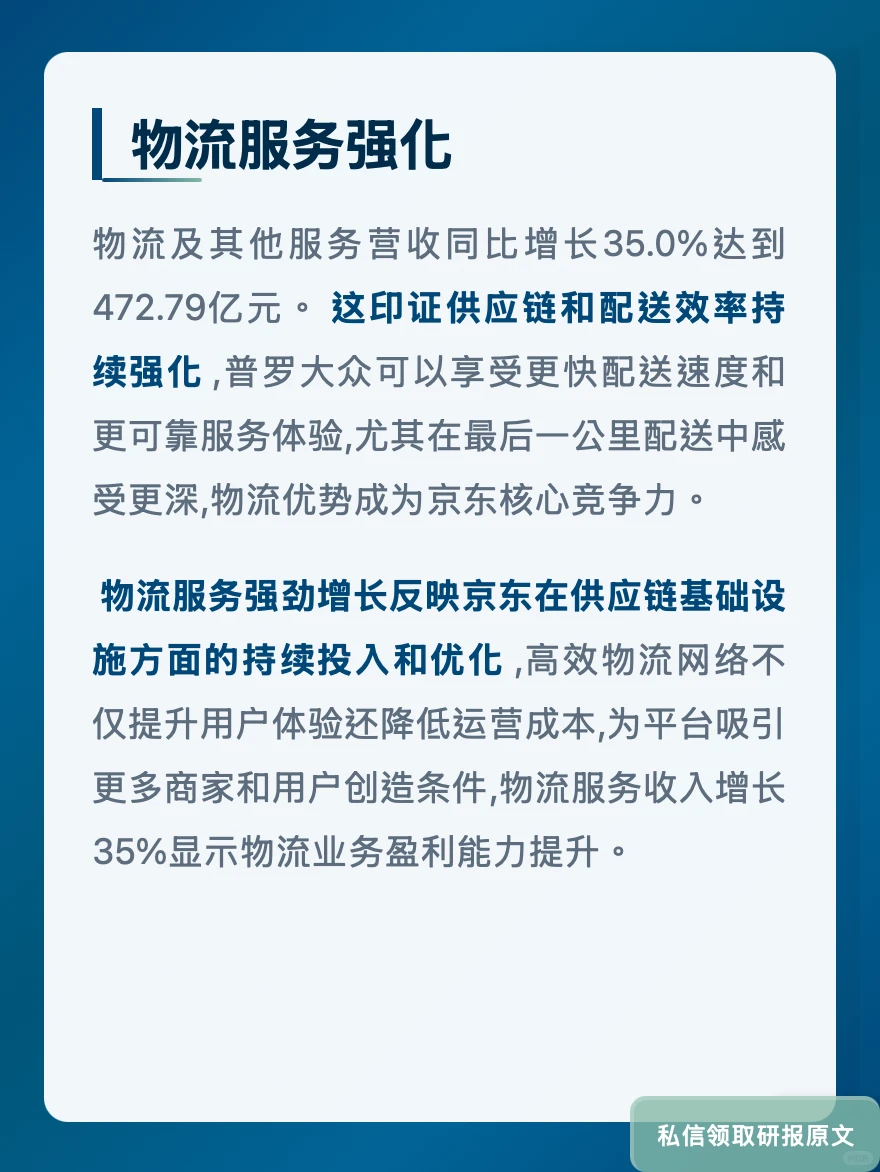

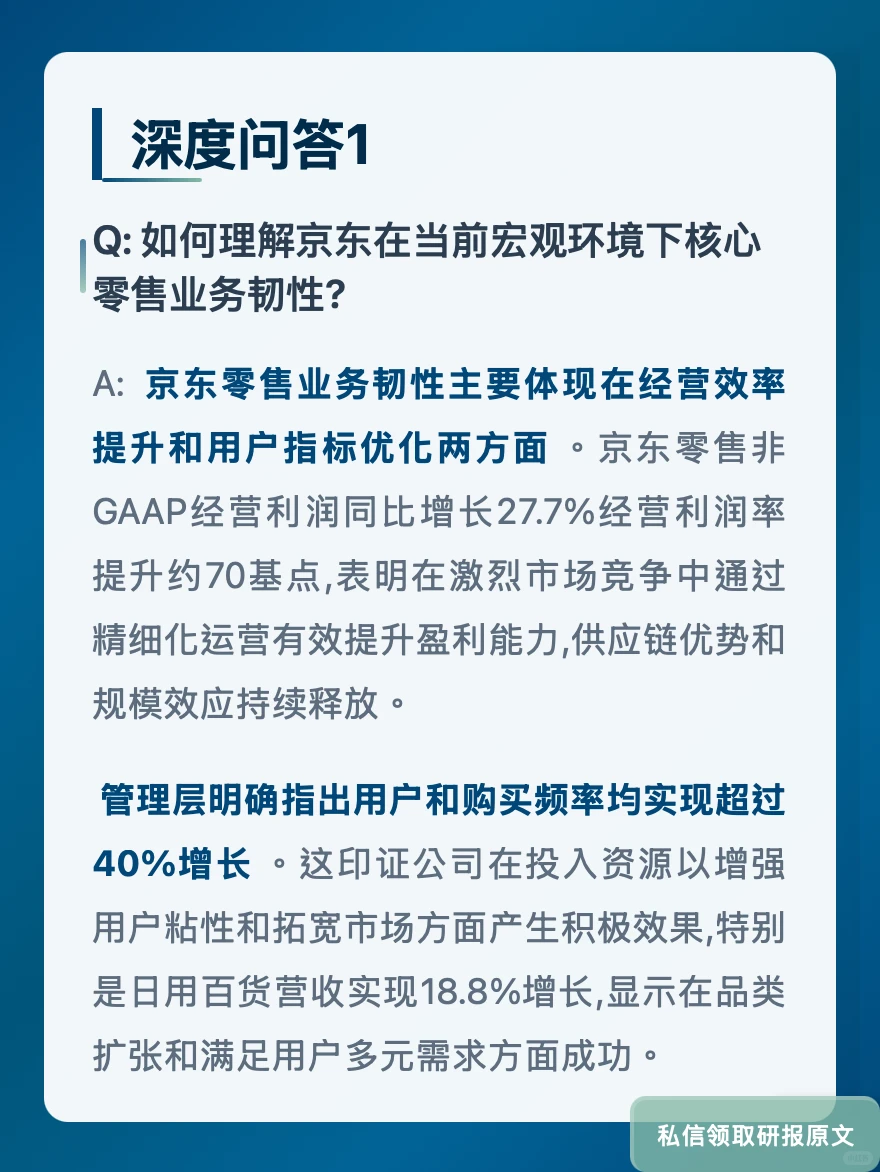

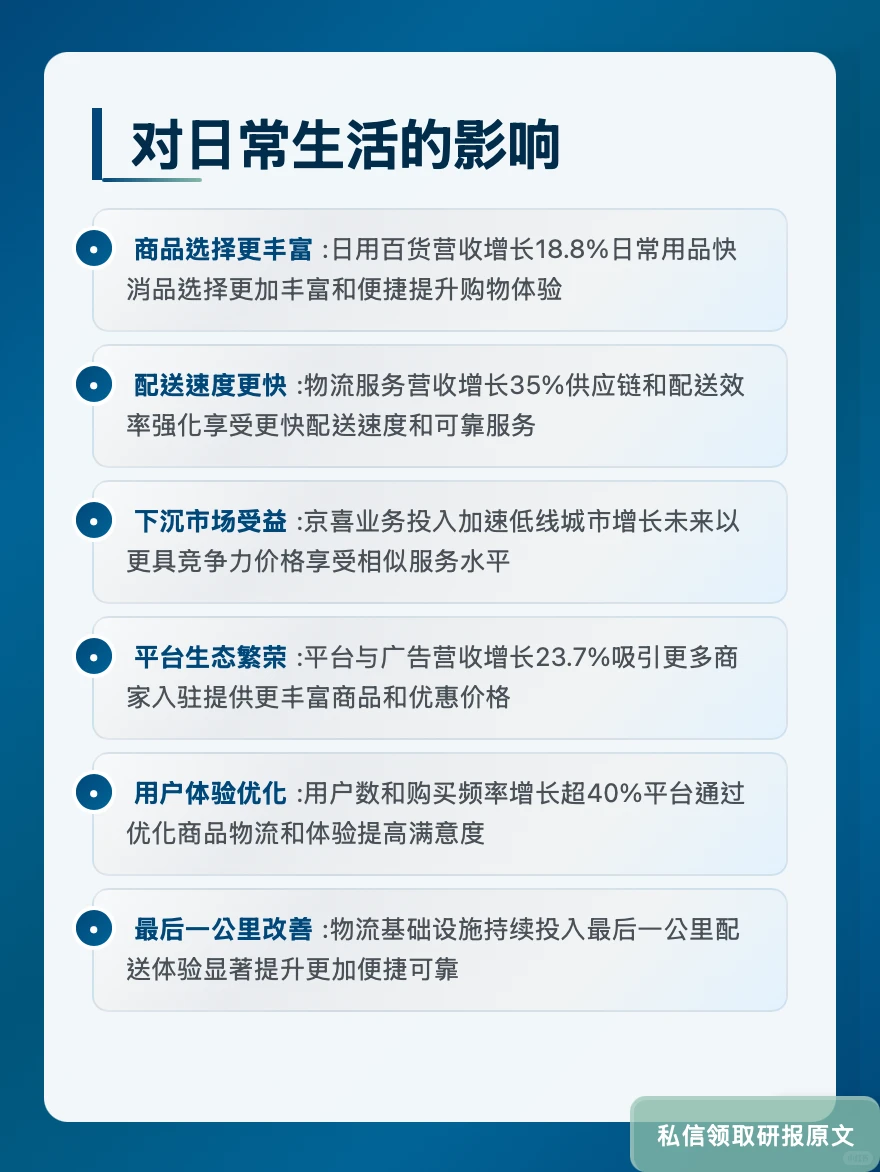

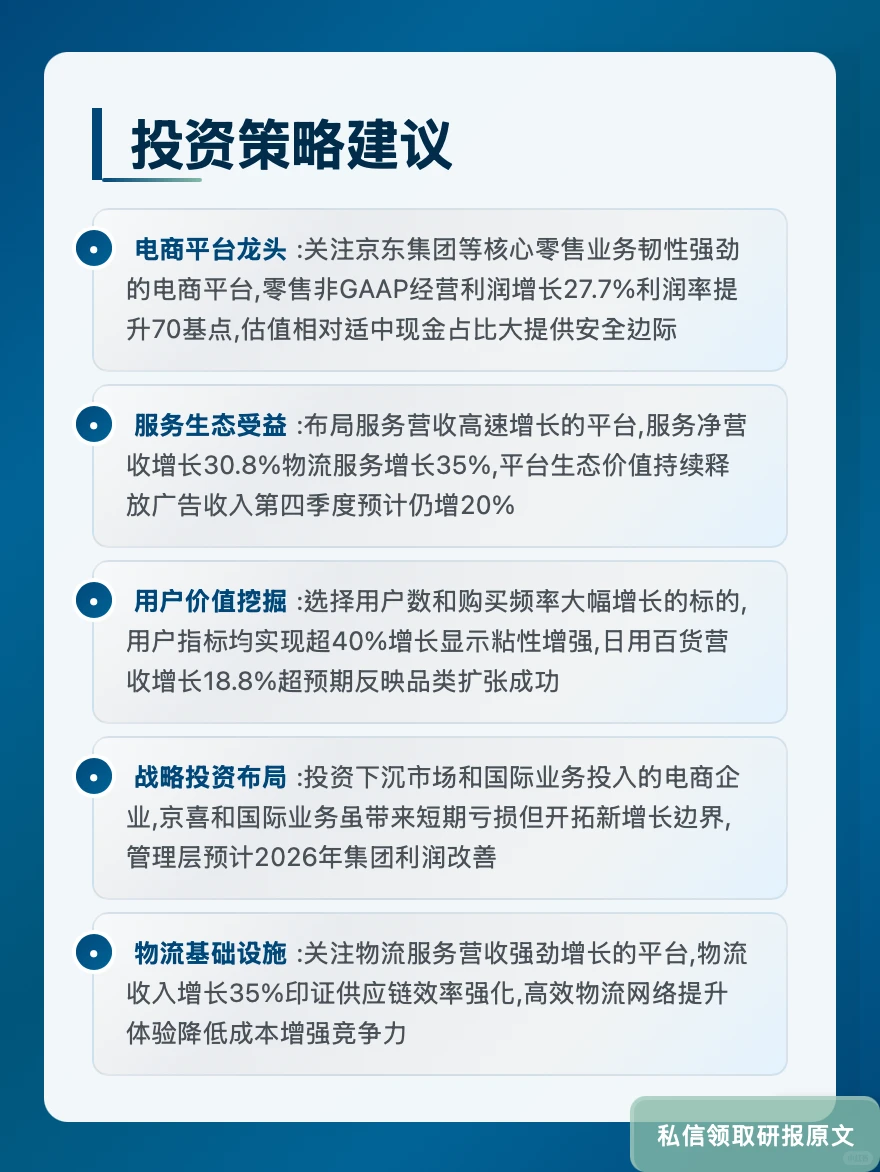

京东这家公司的打法其实挺值得琢磨的。第三季度总营收接近3000亿人民币,同比增长15%左右,这个数字本身不算惊艳。但如果你仔细看结构就会发现问题——服务收入增长了31%,物流服务更是飙升35%。这意味着什么?京东已经不只是卖货的平台,而是在卖\"基础设施\"能力。

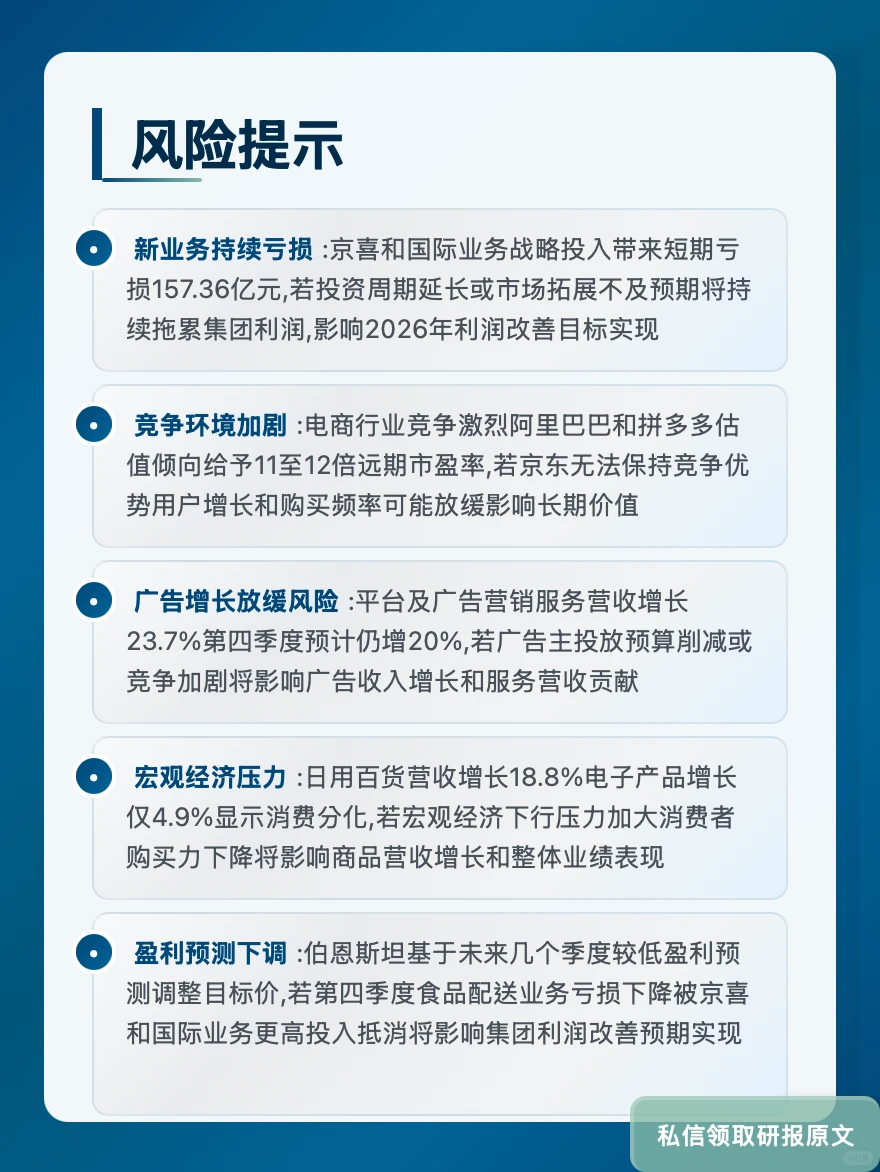

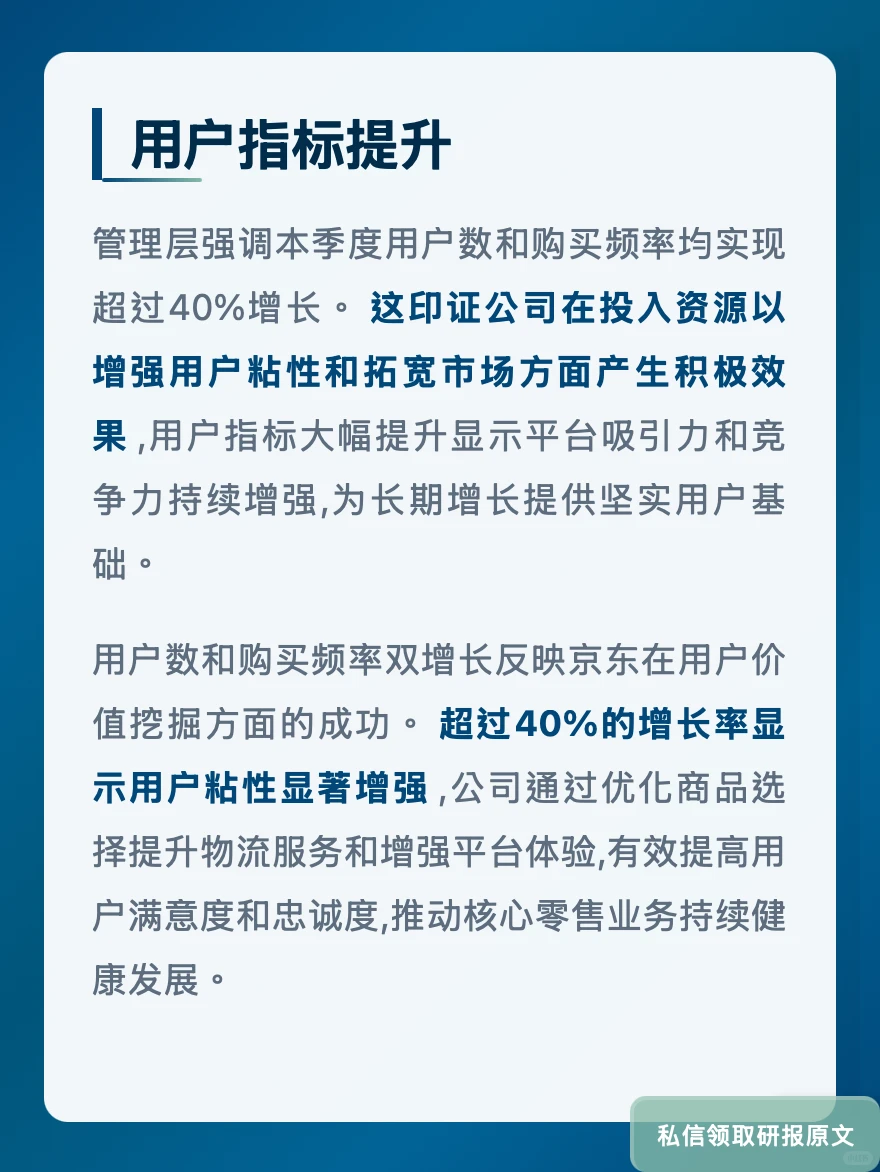

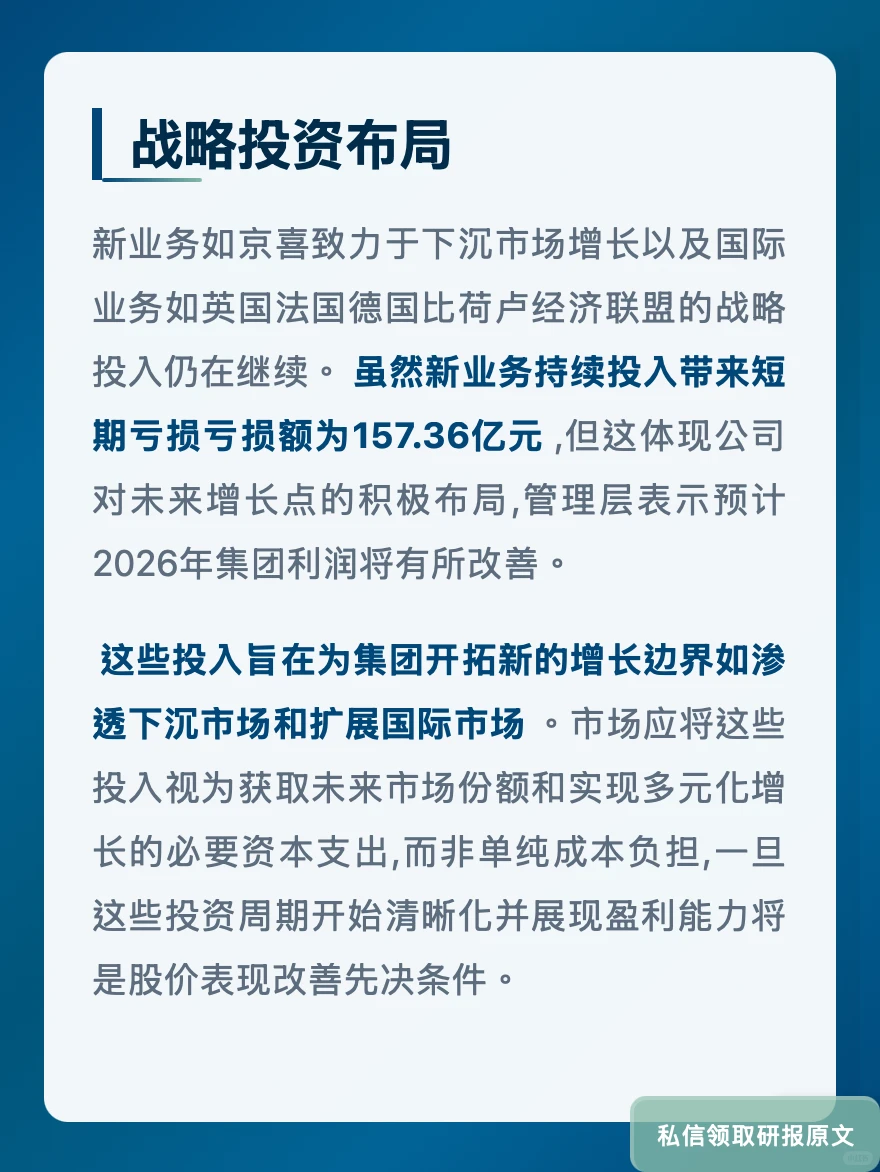

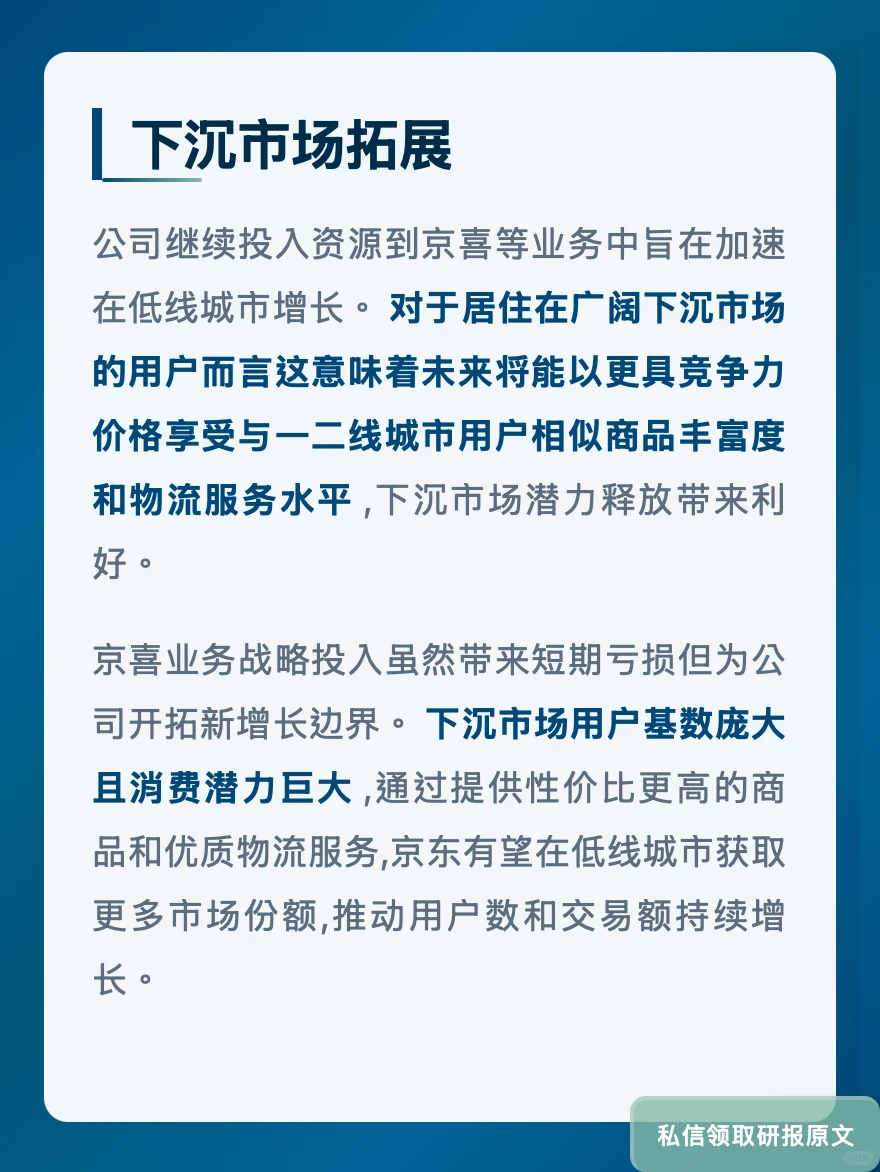

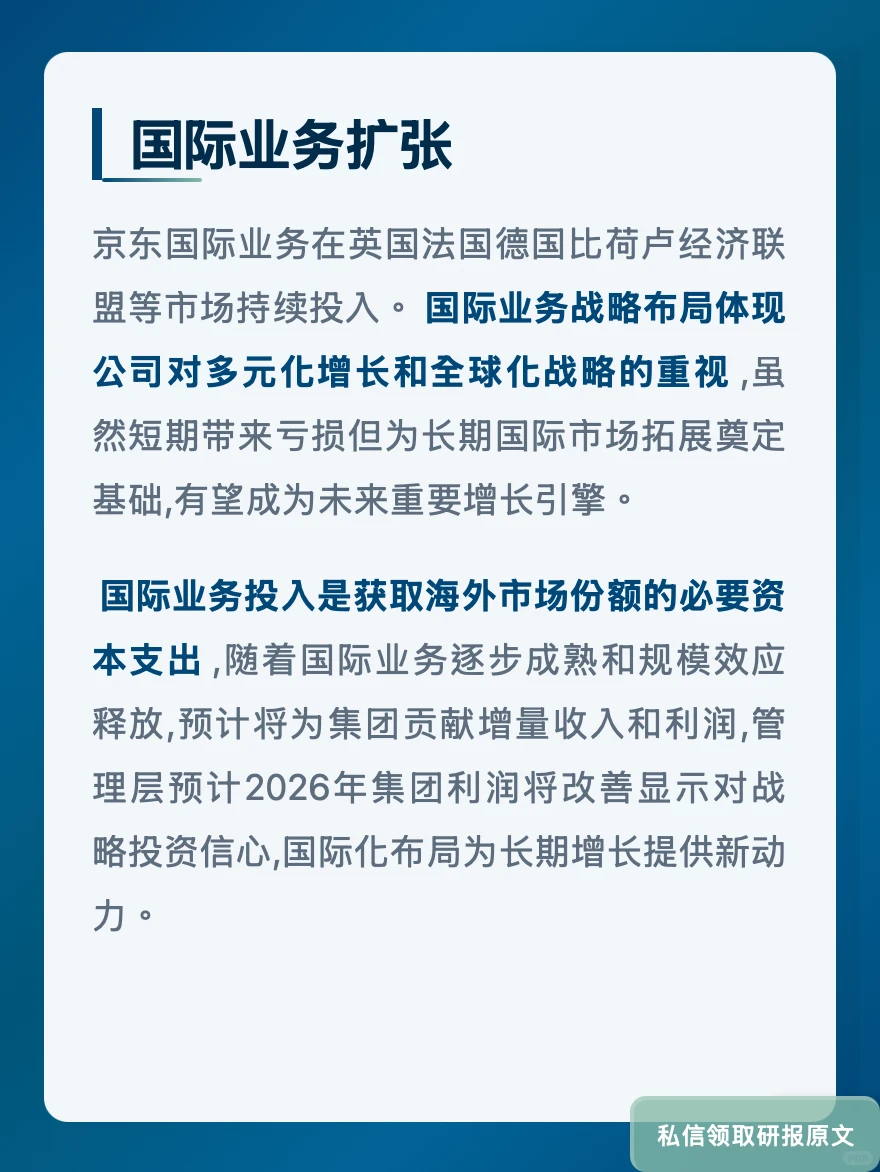

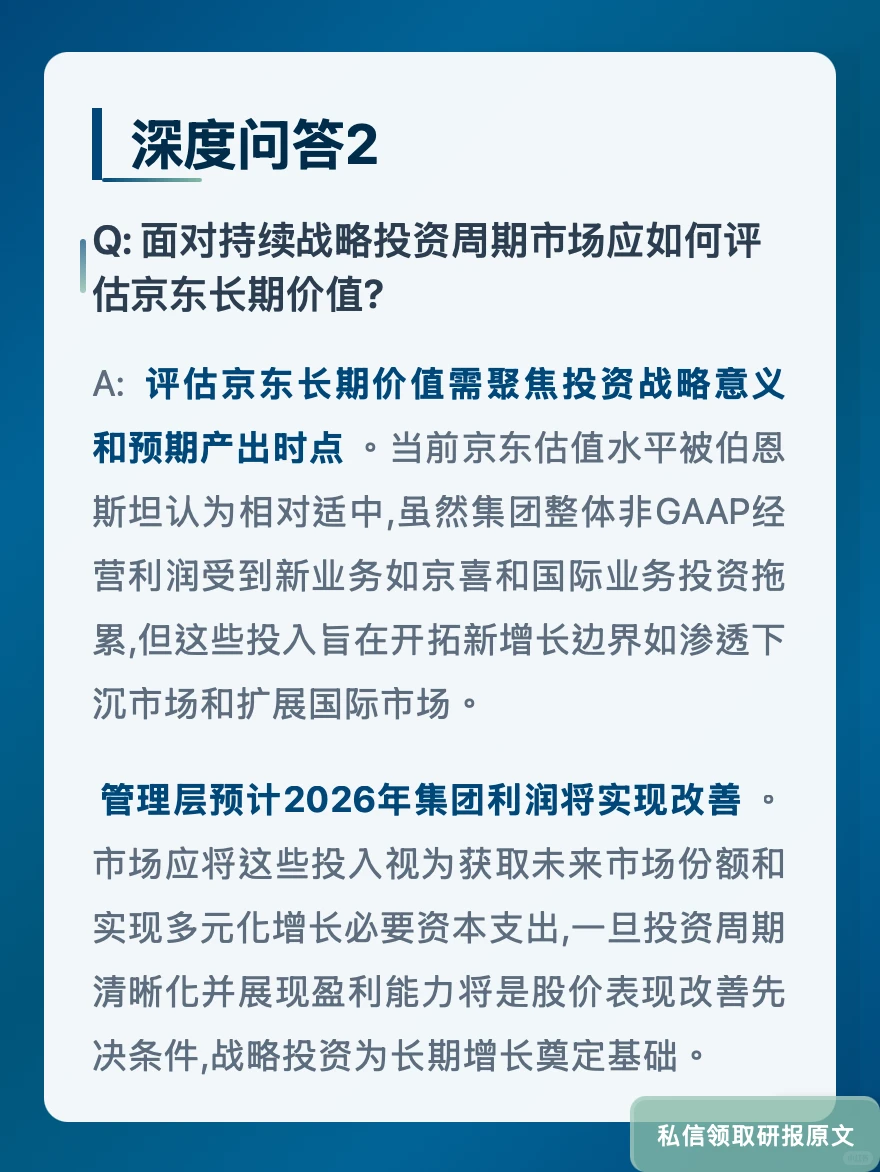

更有意思的是用户数据。管理层说用户数和购买频率都增长超过40%,但零售利润率只提升了70个基点到5.9%。这个剪刀差背后藏着一个悖论:京东一边拼命做大用户盘子,一边还要继续烧钱投新业务。京喜、国际业务这些新板块单季亏损157亿,相当于把零售赚的钱又投回去了。

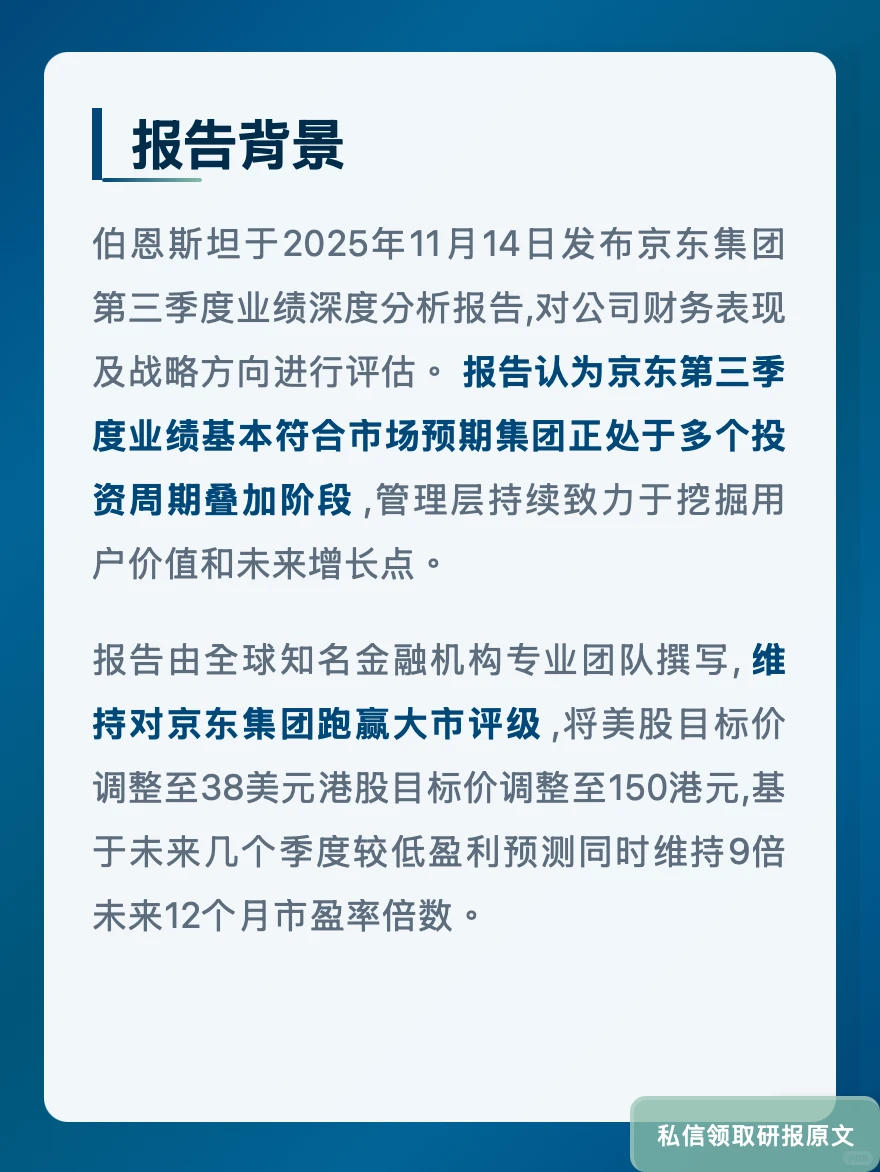

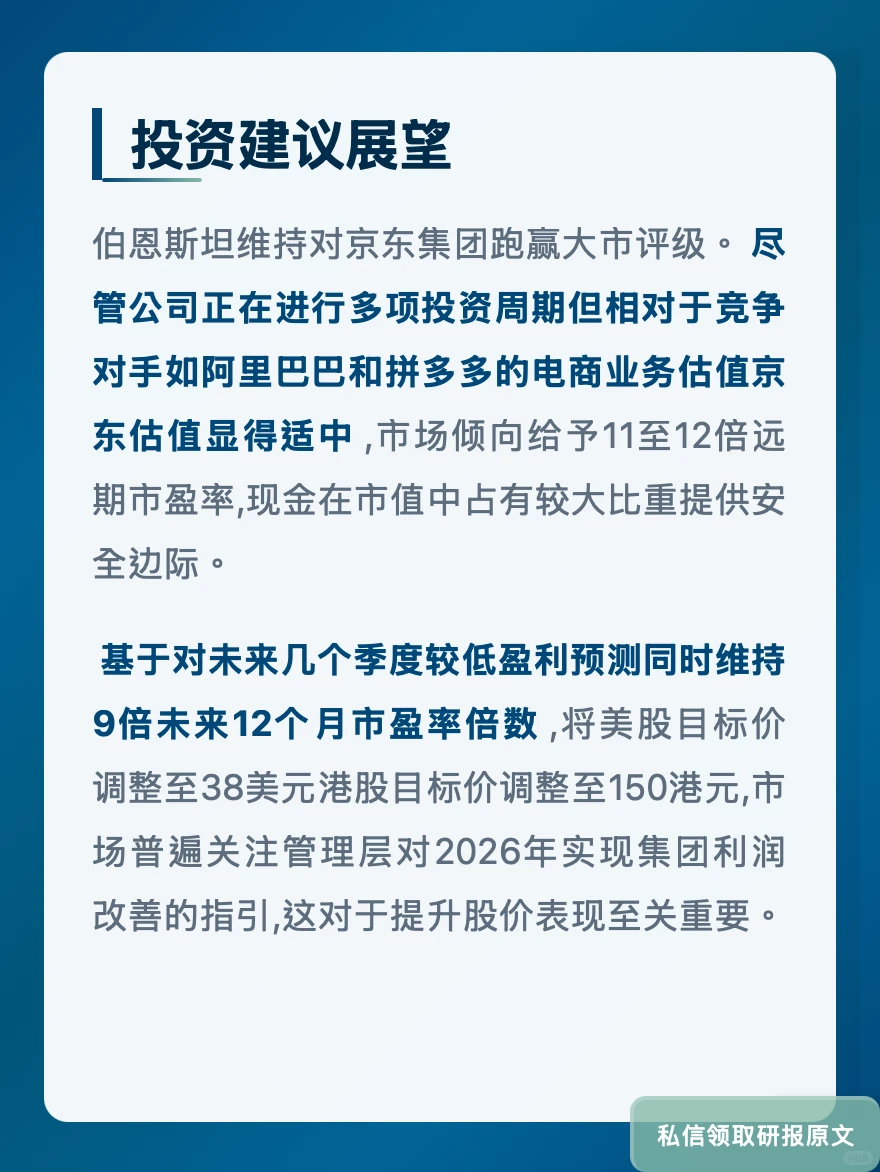

市场给京东的估值挺尴尬的,只有9倍远期市盈率,比阿里和拼多多的11-12倍都低。伯恩斯坦的逻辑是:如果2026年这些投资真能改善利润,现在的价格就是低估的。但问题是,下沉市场和跨境电商这两块硬骨头,京东能啃下来吗?这可能才是投资者真正纠结的地方。

#华尔街播客 #投行研报 #京东集团 #伯恩斯坦 #阿里巴巴 #拼多多 #电商平台 #物流服务 #下沉市场 #跨境电商

京东这家公司的打法其实挺值得琢磨的。第三季度总营收接近3000亿人民币,同比增长15%左右,这个数字本身不算惊艳。但如果你仔细看结构就会发现问题——服务收入增长了31%,物流服务更是飙升35%。这意味着什么?京东已经不只是卖货的平台,而是在卖\"基础设施\"能力。

更有意思的是用户数据。管理层说用户数和购买频率都增长超过40%,但零售利润率只提升了70个基点到5.9%。这个剪刀差背后藏着一个悖论:京东一边拼命做大用户盘子,一边还要继续烧钱投新业务。京喜、国际业务这些新板块单季亏损157亿,相当于把零售赚的钱又投回去了。

市场给京东的估值挺尴尬的,只有9倍远期市盈率,比阿里和拼多多的11-12倍都低。伯恩斯坦的逻辑是:如果2026年这些投资真能改善利润,现在的价格就是低估的。但问题是,下沉市场和跨境电商这两块硬骨头,京东能啃下来吗?这可能才是投资者真正纠结的地方。

#华尔街播客 #投行研报 #京东集团 #伯恩斯坦 #阿里巴巴 #拼多多 #电商平台 #物流服务 #下沉市场 #跨境电商

发表评论

发表评论: