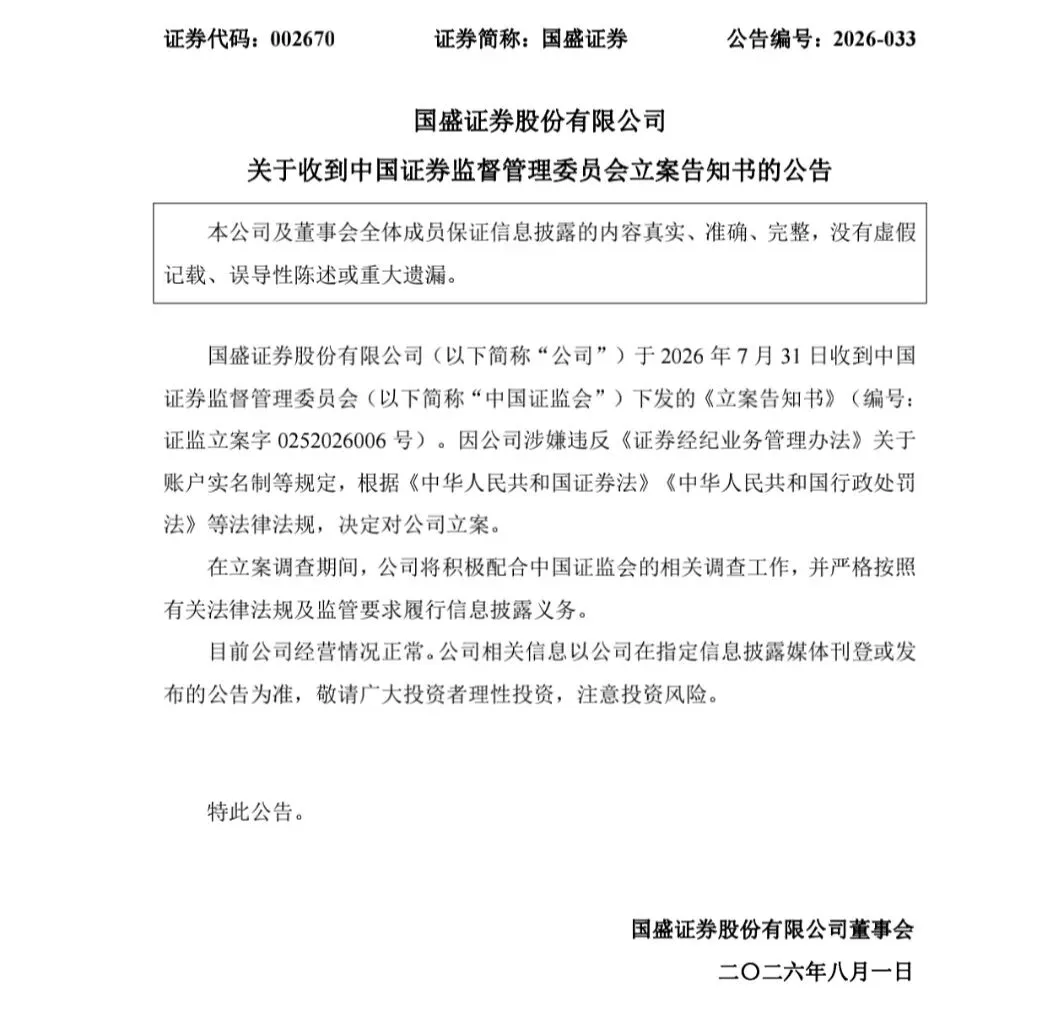

研报速递

研报速递

高盛最新发布的关于“芯片龙头”中芯国际的研报。

简单来说,高盛非常看好中芯国际的未来发展,核心逻辑如下:

📈 1. 业绩超预期,4Q25 持续看涨

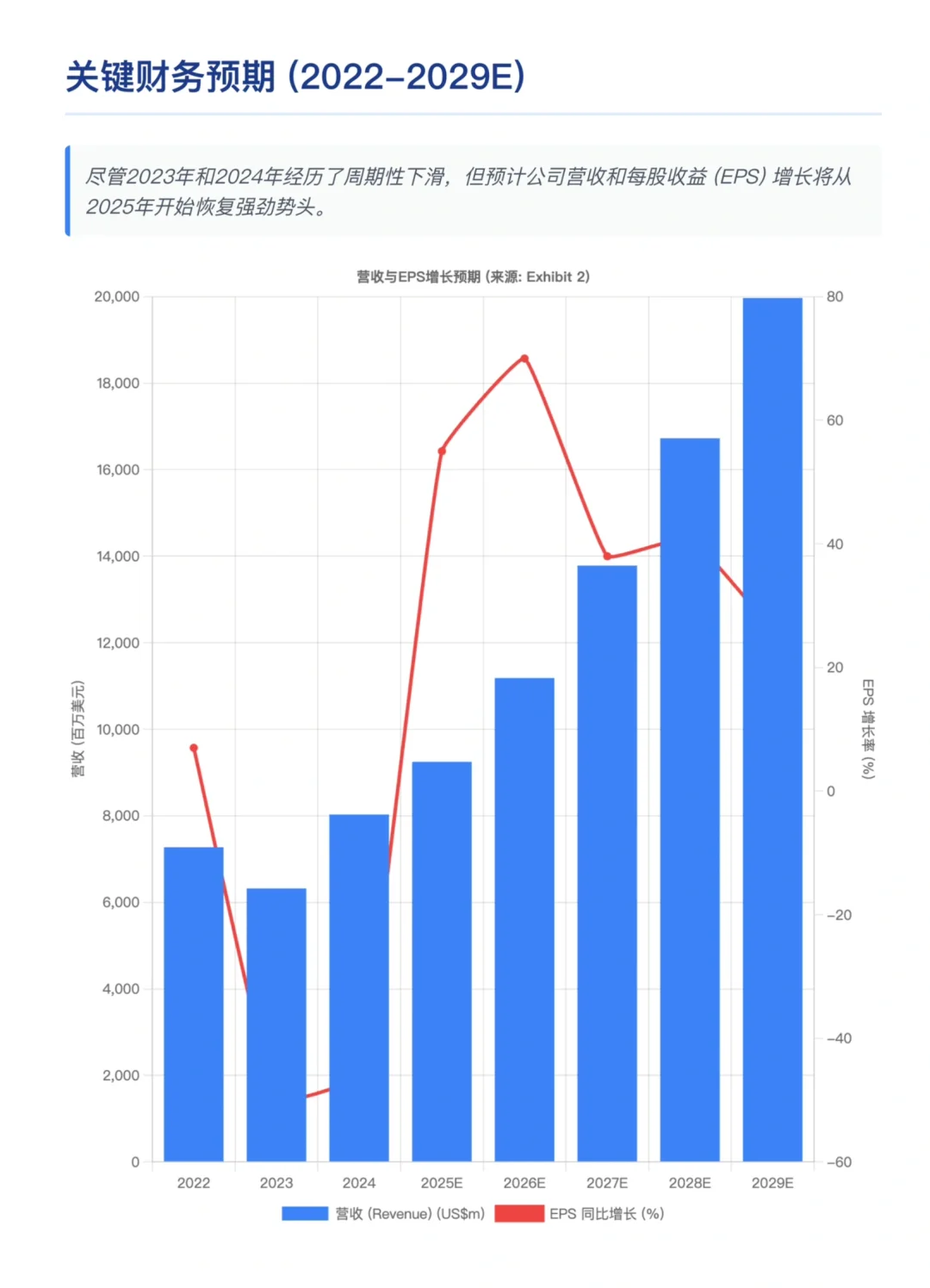

首先,中芯国际刚发布的3Q25(2025年第三季度)业绩超出了高盛和市场的普遍预期,这是一个强劲的积极信号。

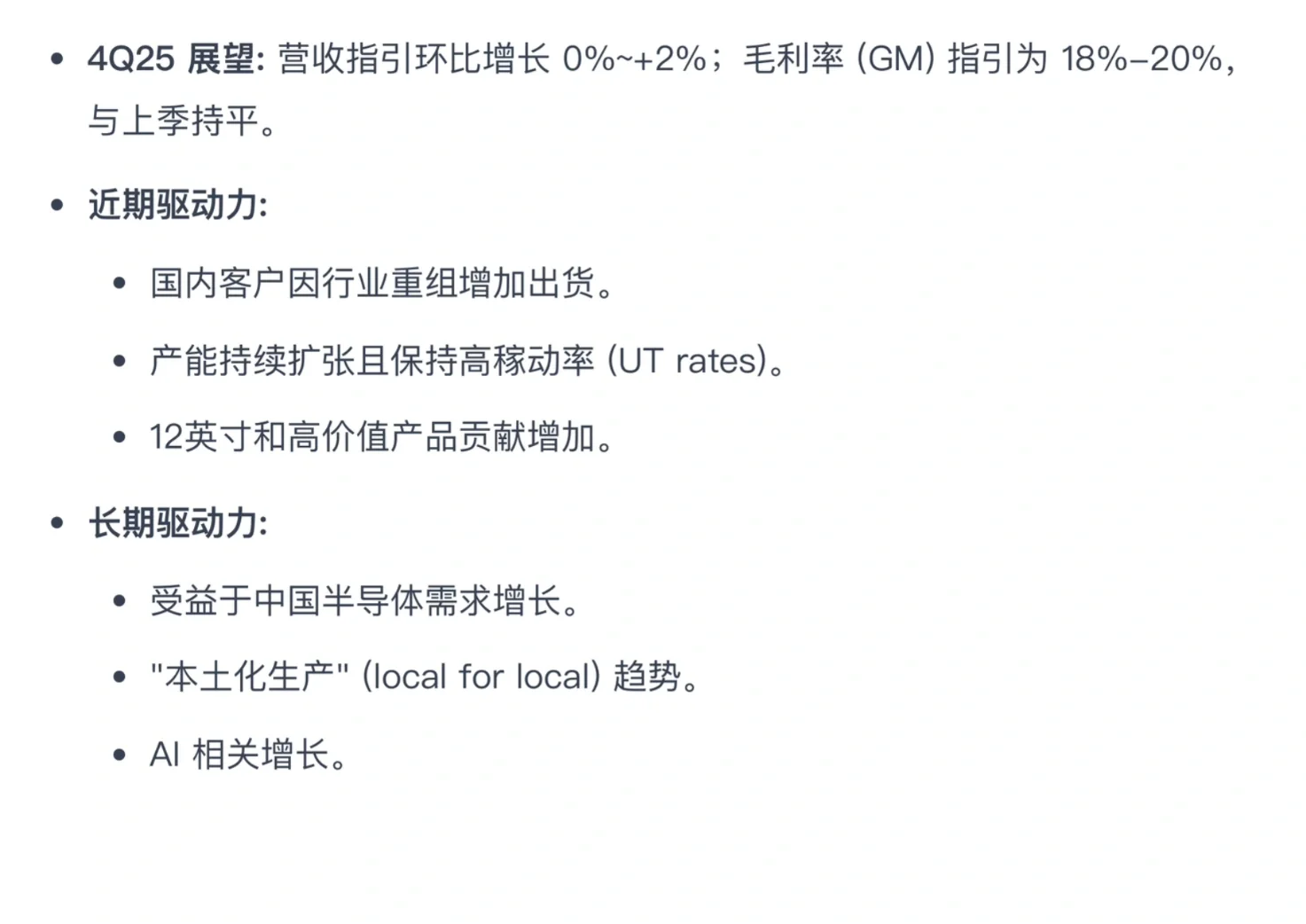

更重要的是,公司管理层预计4Q25(第四季度)收入将继续环比增长 0% 至 2%。在传统的行业淡季,能给出这样的增长指引,显示了公司强劲的订单可见性和运营效率。

🚀 2. 短期三大驱动力,势头强劲

高盛认为,中芯国际的短期增长主要来自:

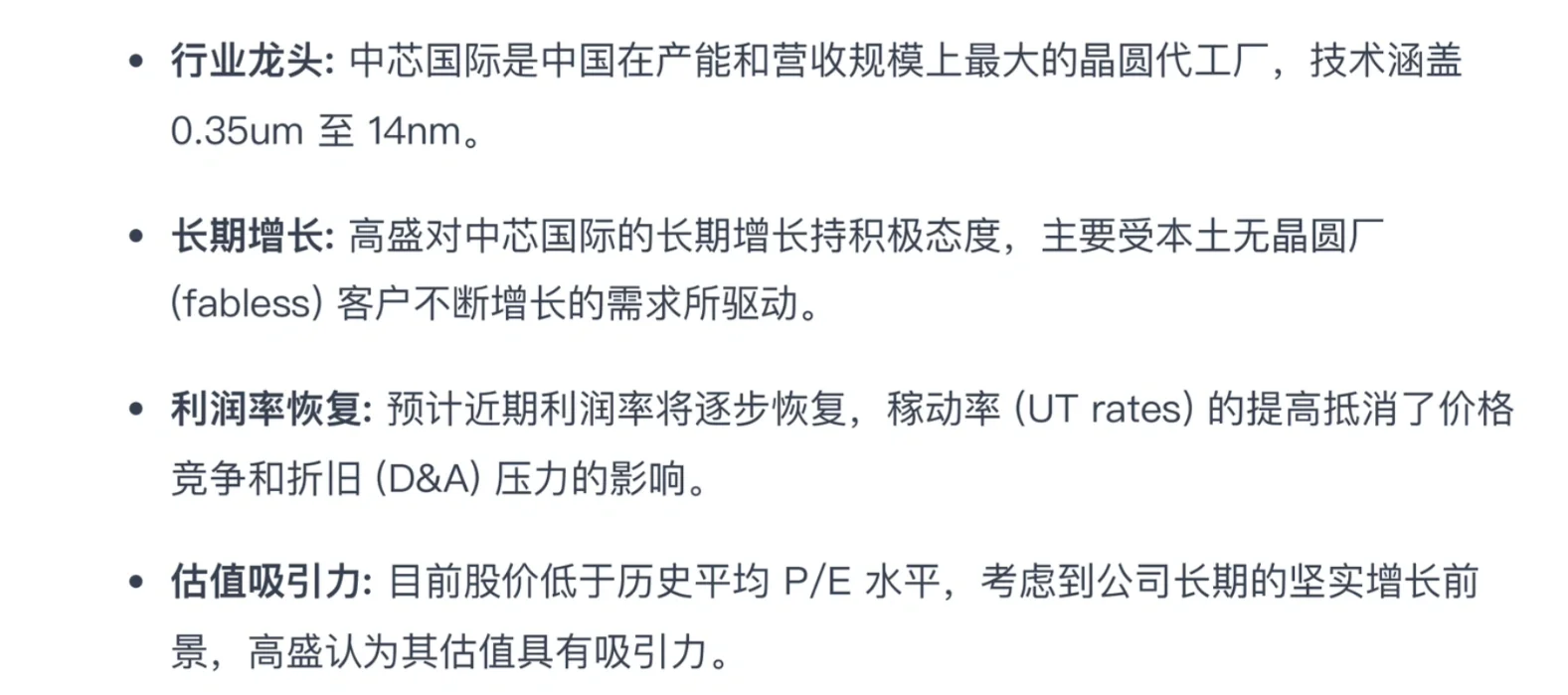

国内客户增长: 受益于供应链重组和本土化趋势,国内IC设计客户的出货量显著增加。

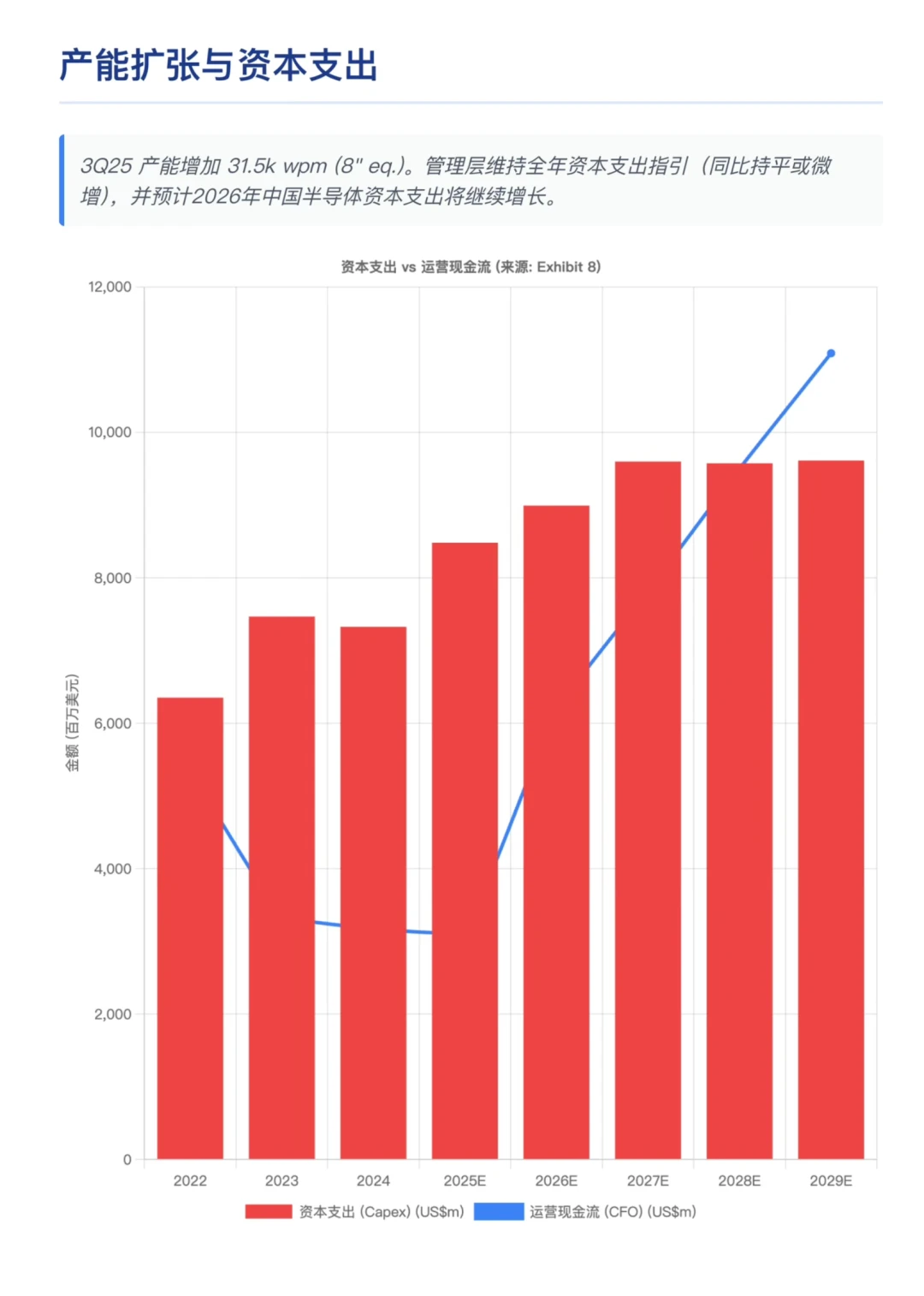

产能高位运行: 产能利用率 保持高位,同时公司在持续推进产能扩张。3Q25产能增加了31.5k wpm(8英寸等效),设备交付顺畅。

产品结构优化: 12英寸晶圆和高价值产品的贡献正在不断增加,有助于提升利润率。

从需求端看,消费电子领域势头强劲,MCU市场也有上行空间。唯一的短期不确定性来自智能手机,部分客户因内存短缺问题变得相对保守。

🌏 3. 长期逻辑清晰,受益三大趋势

中芯国际是中国半导体行业增长的主要受益者:

国内需求巨大: 作为中国规模最大的晶圆代工厂,将直接受益于中国持续增长的半导体需求。

本土化生产: “本土为本土生产 (local for local)” 的偏好日益增强,中芯国际处于核心地位。

AI相关增长: 人工智能 (AI) 相关的长期发展将为公司带来新的增长机遇。

总结,高盛的核心观点是:

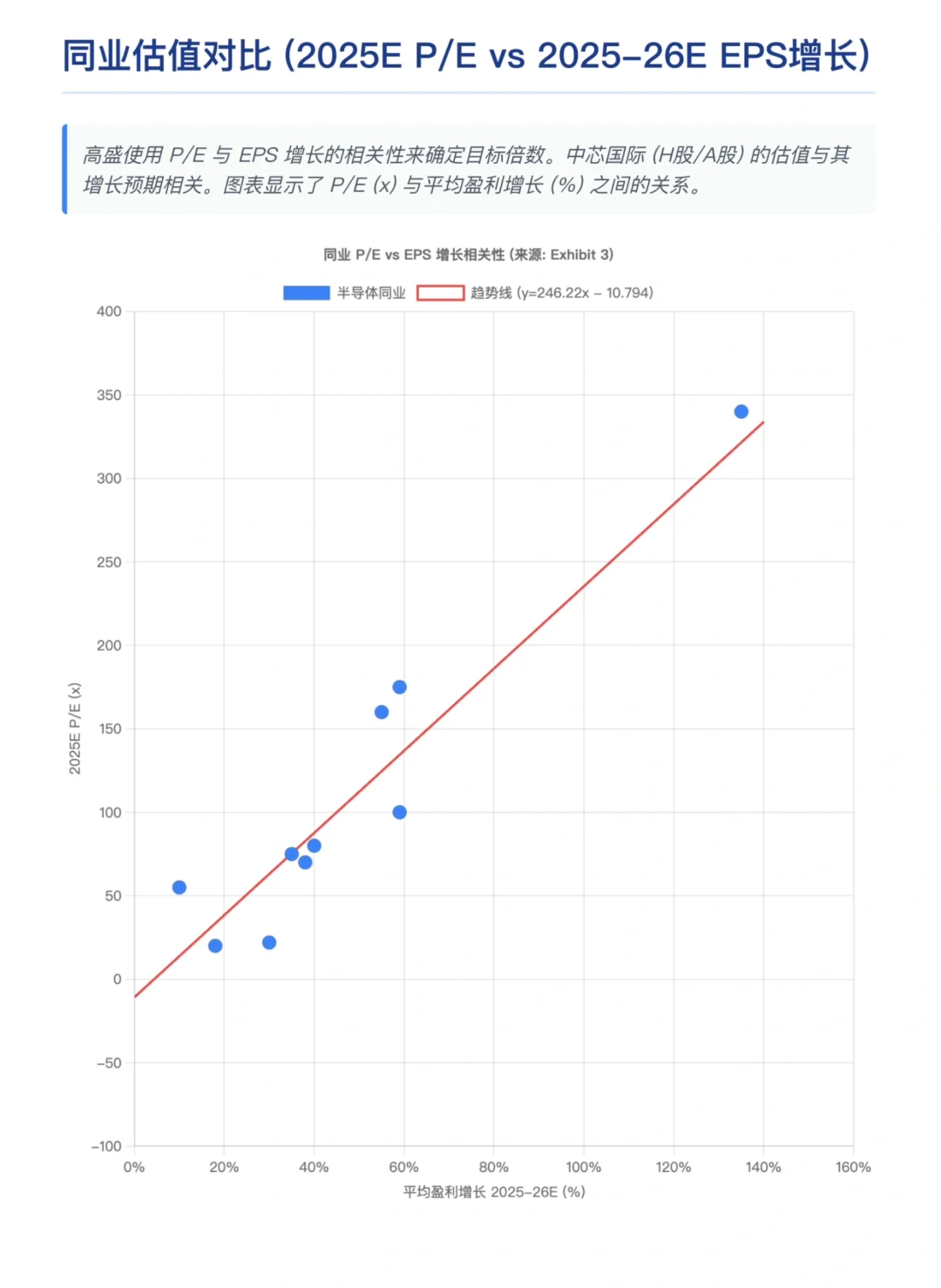

中芯国际作为中国最大的晶圆代工厂,覆盖0.35um至14nm的广泛工艺节点。其长期增长受益于本土客户需求,短期利润率正在逐步复苏。

高盛也指出了三大关键风险:

需求疲软: 智能手机和消费电子领域的需求可能弱于预期。

扩张缓慢: 产品多样化和产能扩张的速度可能慢于预期。

供应链限制: 公司仍在美国BIS实体清单上,获取某些关键设备和材料可能受到限制。

#行业报告 #行业研究 #芯片#中芯国际#高盛#财报分析 #半导体#半导体设备#股票

简单来说,高盛非常看好中芯国际的未来发展,核心逻辑如下:

📈 1. 业绩超预期,4Q25 持续看涨

首先,中芯国际刚发布的3Q25(2025年第三季度)业绩超出了高盛和市场的普遍预期,这是一个强劲的积极信号。

更重要的是,公司管理层预计4Q25(第四季度)收入将继续环比增长 0% 至 2%。在传统的行业淡季,能给出这样的增长指引,显示了公司强劲的订单可见性和运营效率。

🚀 2. 短期三大驱动力,势头强劲

高盛认为,中芯国际的短期增长主要来自:

国内客户增长: 受益于供应链重组和本土化趋势,国内IC设计客户的出货量显著增加。

产能高位运行: 产能利用率 保持高位,同时公司在持续推进产能扩张。3Q25产能增加了31.5k wpm(8英寸等效),设备交付顺畅。

产品结构优化: 12英寸晶圆和高价值产品的贡献正在不断增加,有助于提升利润率。

从需求端看,消费电子领域势头强劲,MCU市场也有上行空间。唯一的短期不确定性来自智能手机,部分客户因内存短缺问题变得相对保守。

🌏 3. 长期逻辑清晰,受益三大趋势

中芯国际是中国半导体行业增长的主要受益者:

国内需求巨大: 作为中国规模最大的晶圆代工厂,将直接受益于中国持续增长的半导体需求。

本土化生产: “本土为本土生产 (local for local)” 的偏好日益增强,中芯国际处于核心地位。

AI相关增长: 人工智能 (AI) 相关的长期发展将为公司带来新的增长机遇。

总结,高盛的核心观点是:

中芯国际作为中国最大的晶圆代工厂,覆盖0.35um至14nm的广泛工艺节点。其长期增长受益于本土客户需求,短期利润率正在逐步复苏。

高盛也指出了三大关键风险:

需求疲软: 智能手机和消费电子领域的需求可能弱于预期。

扩张缓慢: 产品多样化和产能扩张的速度可能慢于预期。

供应链限制: 公司仍在美国BIS实体清单上,获取某些关键设备和材料可能受到限制。

#行业报告 #行业研究 #芯片#中芯国际#高盛#财报分析 #半导体#半导体设备#股票

发表评论

发表评论: