研报速递

研报速递

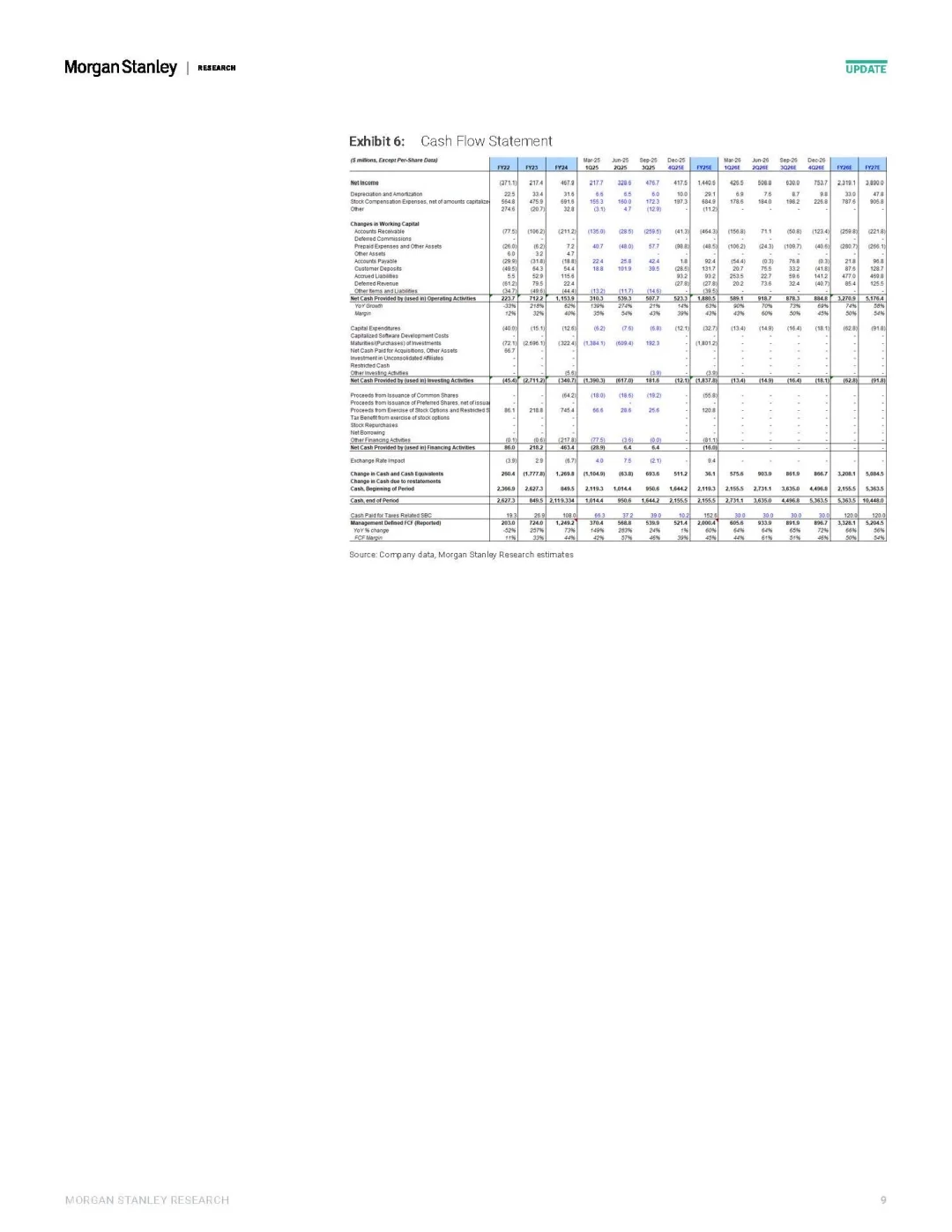

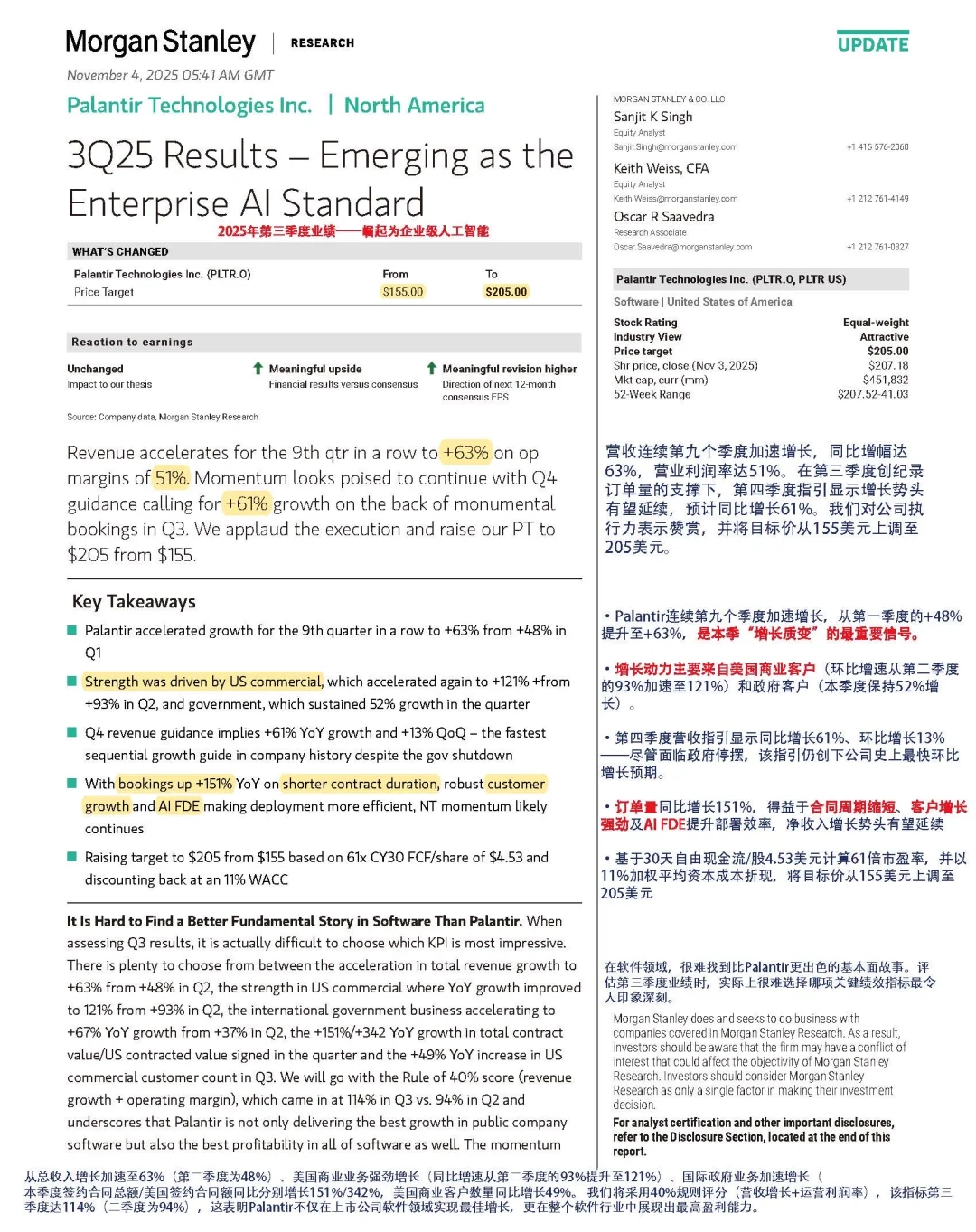

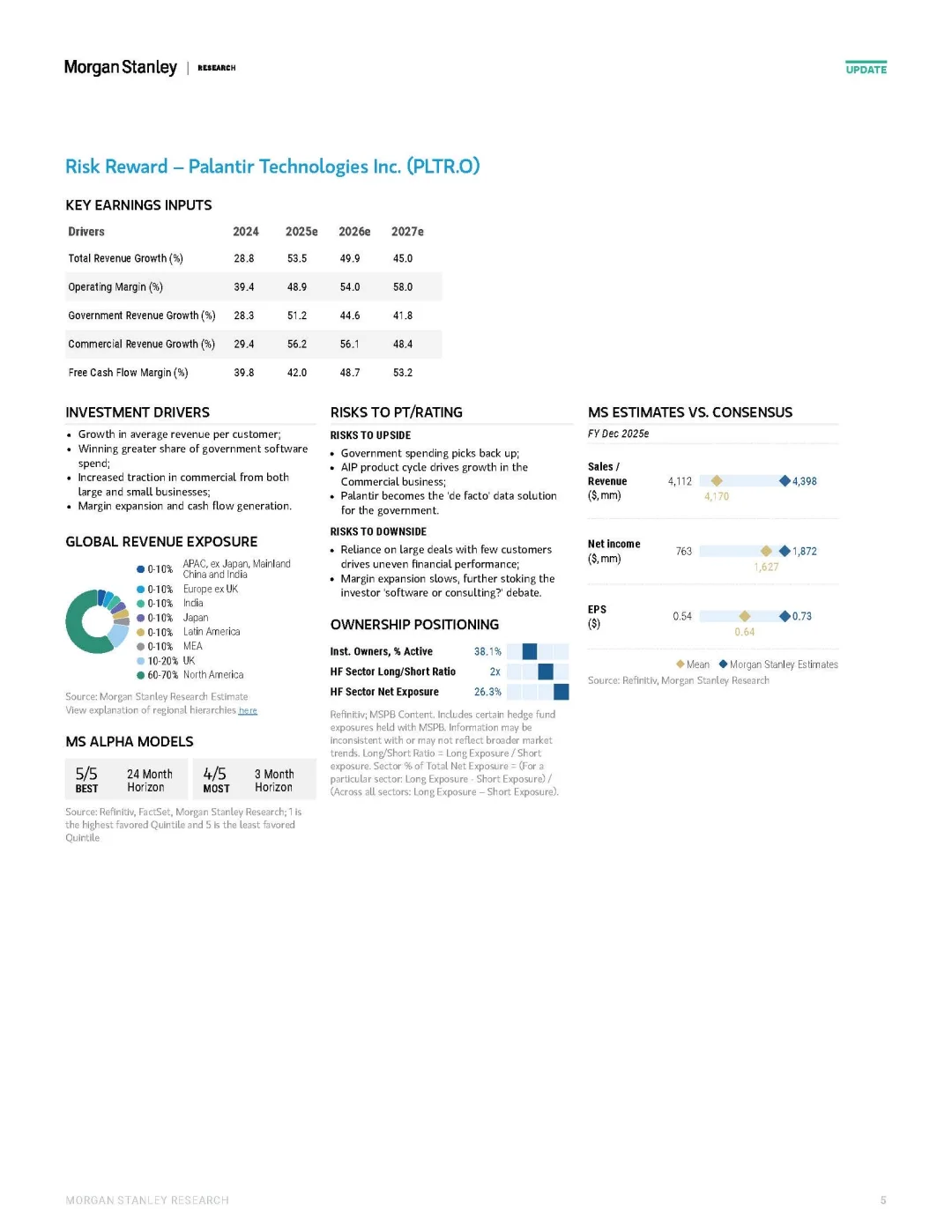

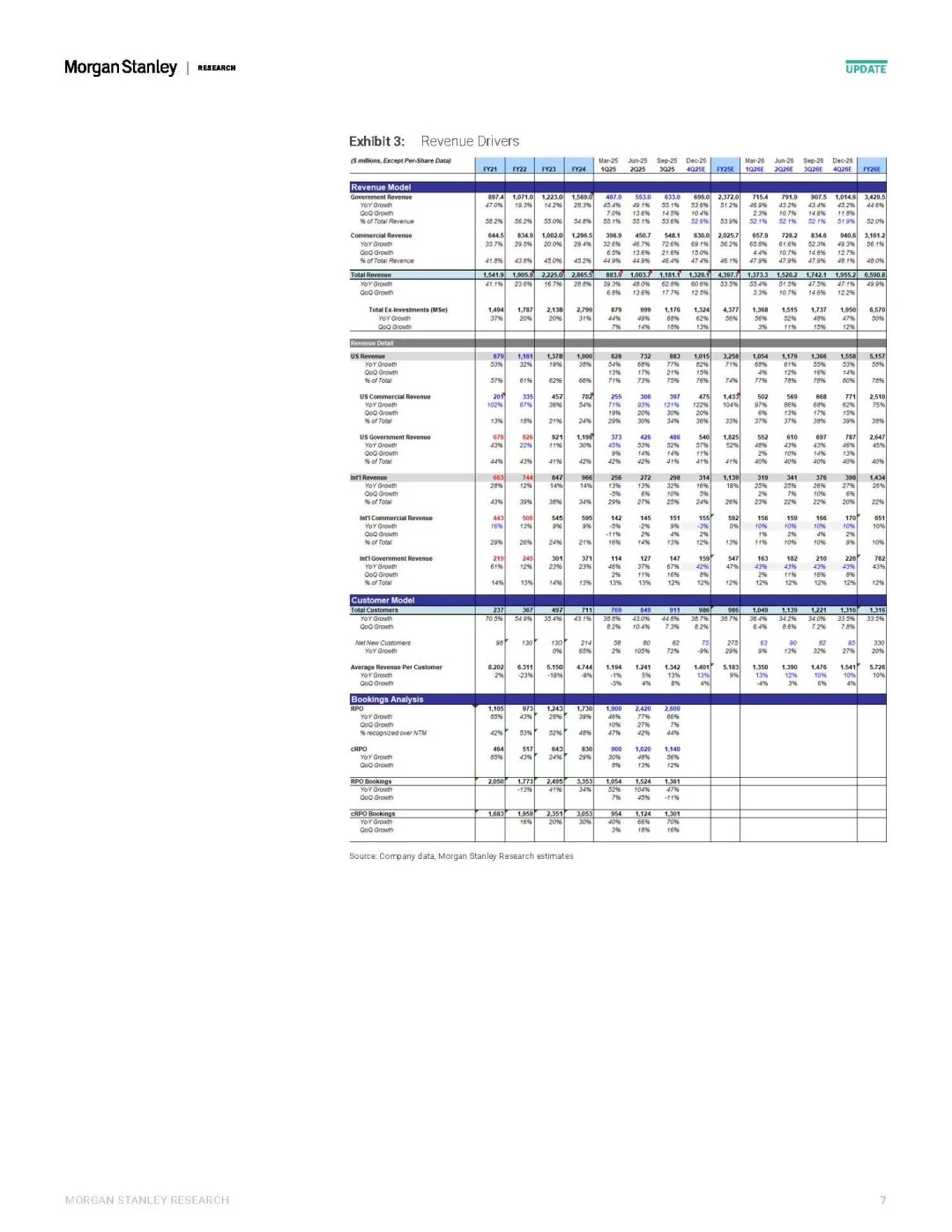

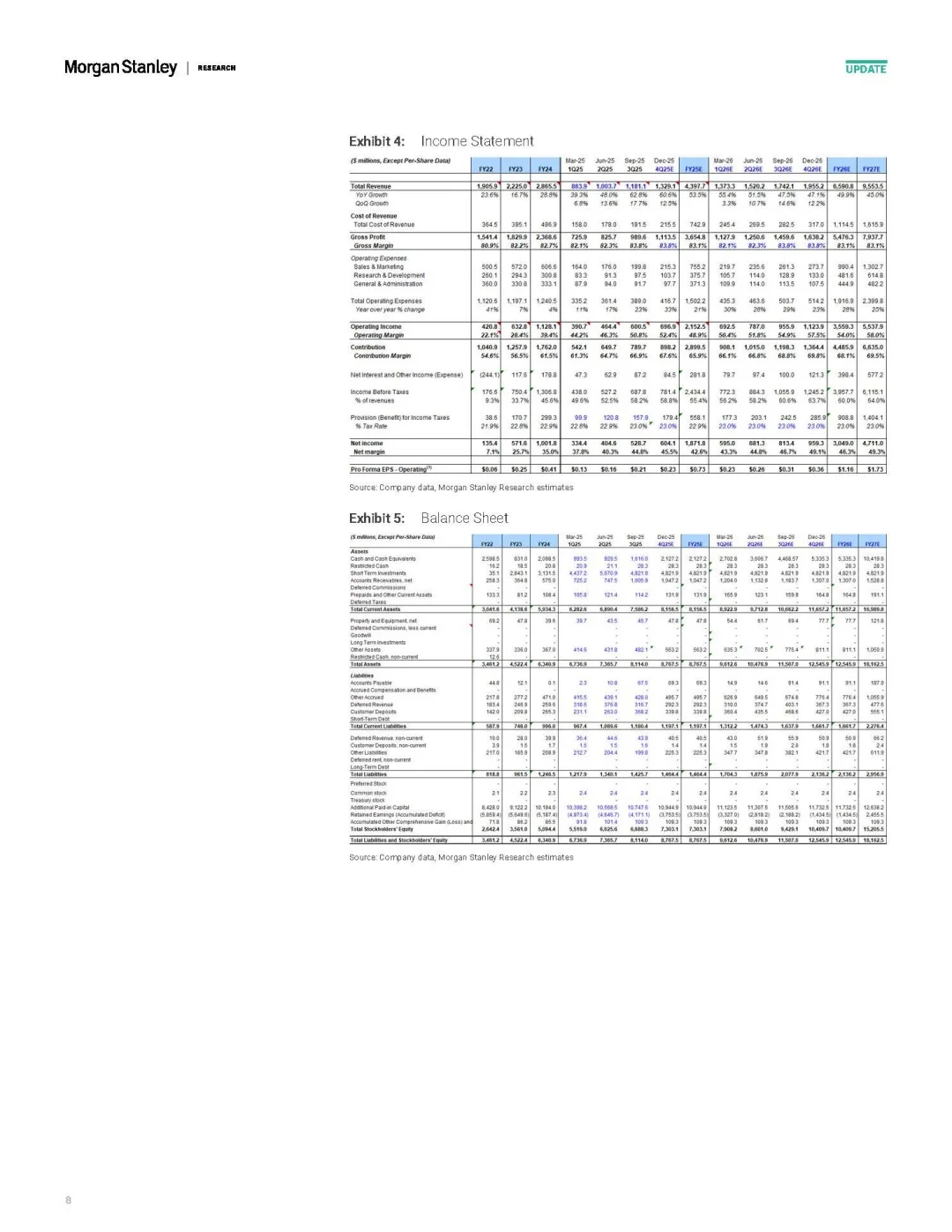

2025年11月8日,上午在办公室看完摩根士丹利的研报《Emerging as the Enterprise AI Standard》,我看到的核心信号是连续第九个季度营收加速,Q3同比增长63%,美国商业客户增长121%,营业利润率51%,自由现金流率46%。这些数字在软件行业几乎难以复制。

Morgan Stanley的分析师直接说:“很难找到比Palantir更xx的基本面故事。”我认同AI潮里,大多数公司在讲“增长的梦”;而Palantir正在兑现“盈利的现实”。这家公司的Rule of 40指标达到114%,表面的数字上,说明它同时拥有好的增长与利润。

我关注到了一点:他们的增长不是靠烧钱换来的,而是靠架构壁垒。数据管道、本体论、自动化工作流、前线部署工程师——这四个系统组合成了真正的护城河。AI不是卖模型,而是卖落地。Palantir的优势就在于,它既懂算法,也懂业务流程的颗粒度,能帮企业把AI“种”进日常运营。

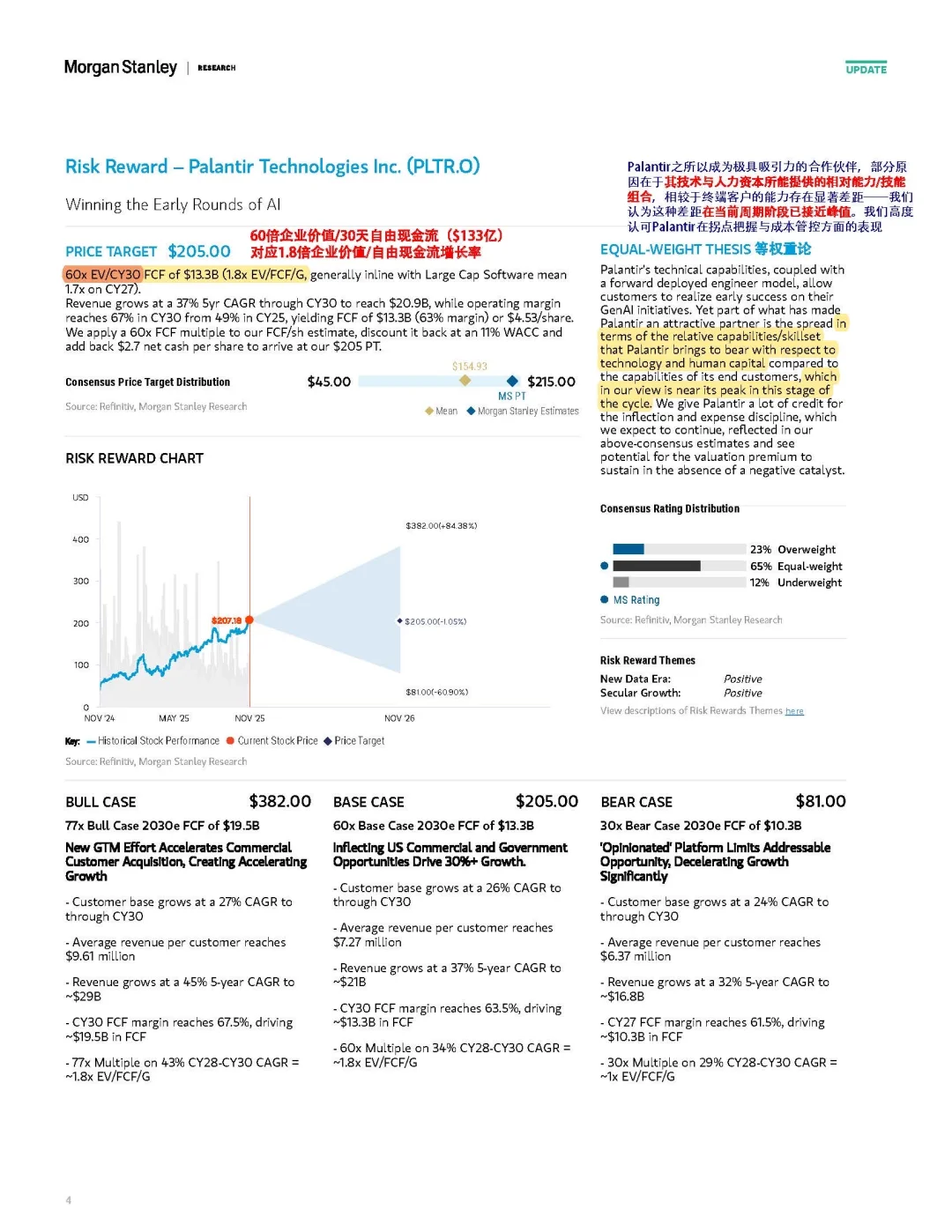

我对估值的思考是摩根士丹利把目标价从155美元上调到205美元,采用的是2030年的自由现金流折现法,WACC 11%,FCF倍数60倍。

他们预期未来五年收入复合增长37%,2030年FCF能达到133亿美元,利润率超过63%。

我理解这一估值的逻辑:这不是短期的PE故事,而是AI基础设施化的现金流复利逻辑。

如果用DCF思路看,Palantir不取决于下季度的订单,而在于未来五年它能否成为“AI的AWS”——让企业像买云服务一样订阅化运营。只要AIP继续成为企业标准,这种networking效应会像滚雪球一样自我强化。

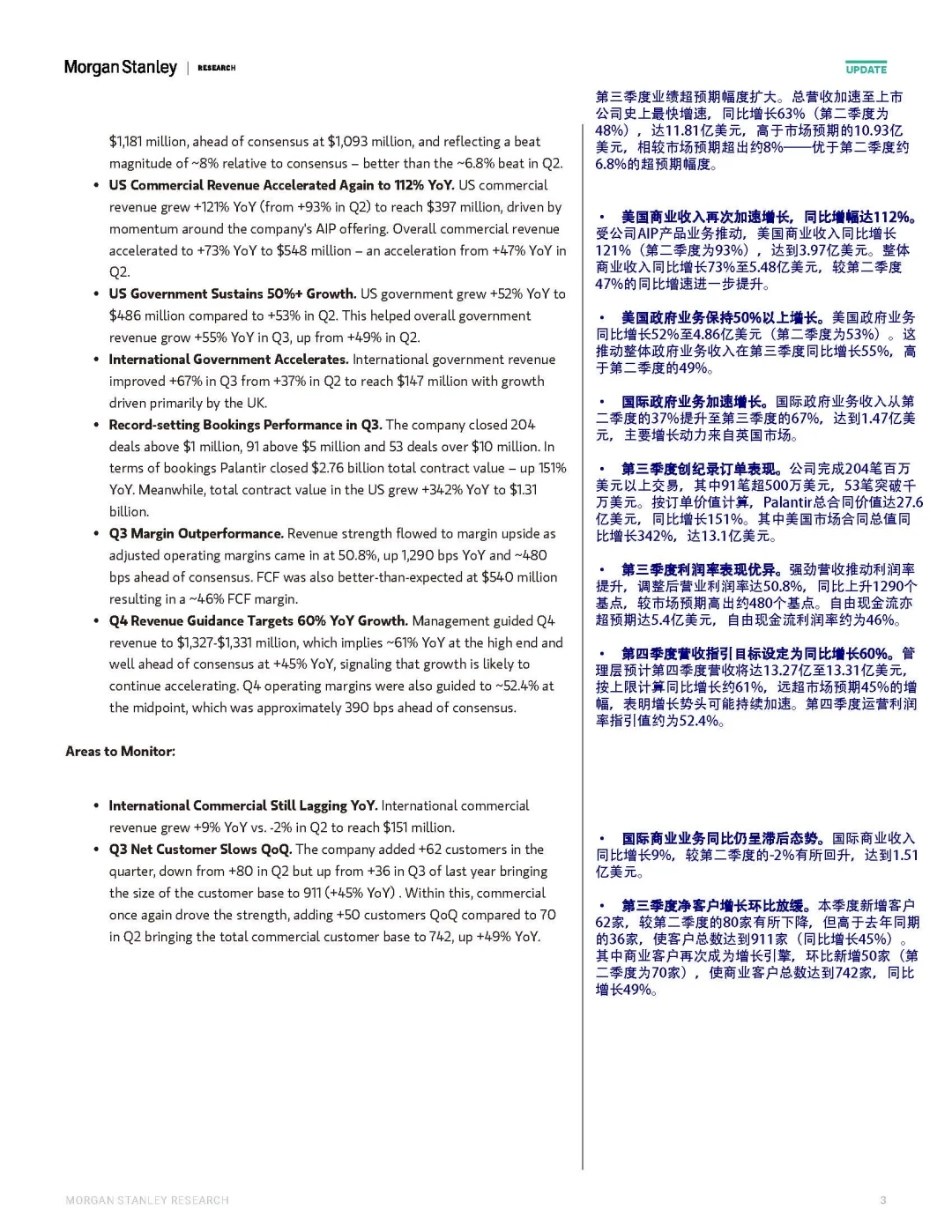

风险上我认为尽管故事动人,我依然提醒自己:现在的估值已经反映了很高预期。报告中提到国际商业增长仍慢(仅+9%),客户新增放缓(环比从+80降到+62),说明渗透路径在走“窄路”。另外,大合同依赖度高,一旦预算延迟或宏观收紧,收入弹性会放大。

换句话说,Palantir正处在“好公司到好资产”的临界点上——它要证明的不只是增长,而是增长的可持续性。

我会继续关注三个信号:

AIP商业化续约率是否能持续提升;

国际商业客户是否出现倍增;

利润率是否能在50%以上维持两个季度。

#投资 #金融 #投行 #行业报告 #券商行研

Morgan Stanley的分析师直接说:“很难找到比Palantir更xx的基本面故事。”我认同AI潮里,大多数公司在讲“增长的梦”;而Palantir正在兑现“盈利的现实”。这家公司的Rule of 40指标达到114%,表面的数字上,说明它同时拥有好的增长与利润。

我关注到了一点:他们的增长不是靠烧钱换来的,而是靠架构壁垒。数据管道、本体论、自动化工作流、前线部署工程师——这四个系统组合成了真正的护城河。AI不是卖模型,而是卖落地。Palantir的优势就在于,它既懂算法,也懂业务流程的颗粒度,能帮企业把AI“种”进日常运营。

我对估值的思考是摩根士丹利把目标价从155美元上调到205美元,采用的是2030年的自由现金流折现法,WACC 11%,FCF倍数60倍。

他们预期未来五年收入复合增长37%,2030年FCF能达到133亿美元,利润率超过63%。

我理解这一估值的逻辑:这不是短期的PE故事,而是AI基础设施化的现金流复利逻辑。

如果用DCF思路看,Palantir不取决于下季度的订单,而在于未来五年它能否成为“AI的AWS”——让企业像买云服务一样订阅化运营。只要AIP继续成为企业标准,这种networking效应会像滚雪球一样自我强化。

风险上我认为尽管故事动人,我依然提醒自己:现在的估值已经反映了很高预期。报告中提到国际商业增长仍慢(仅+9%),客户新增放缓(环比从+80降到+62),说明渗透路径在走“窄路”。另外,大合同依赖度高,一旦预算延迟或宏观收紧,收入弹性会放大。

换句话说,Palantir正处在“好公司到好资产”的临界点上——它要证明的不只是增长,而是增长的可持续性。

我会继续关注三个信号:

AIP商业化续约率是否能持续提升;

国际商业客户是否出现倍增;

利润率是否能在50%以上维持两个季度。

#投资 #金融 #投行 #行业报告 #券商行研

发表评论

发表评论: