研报速递

研报速递

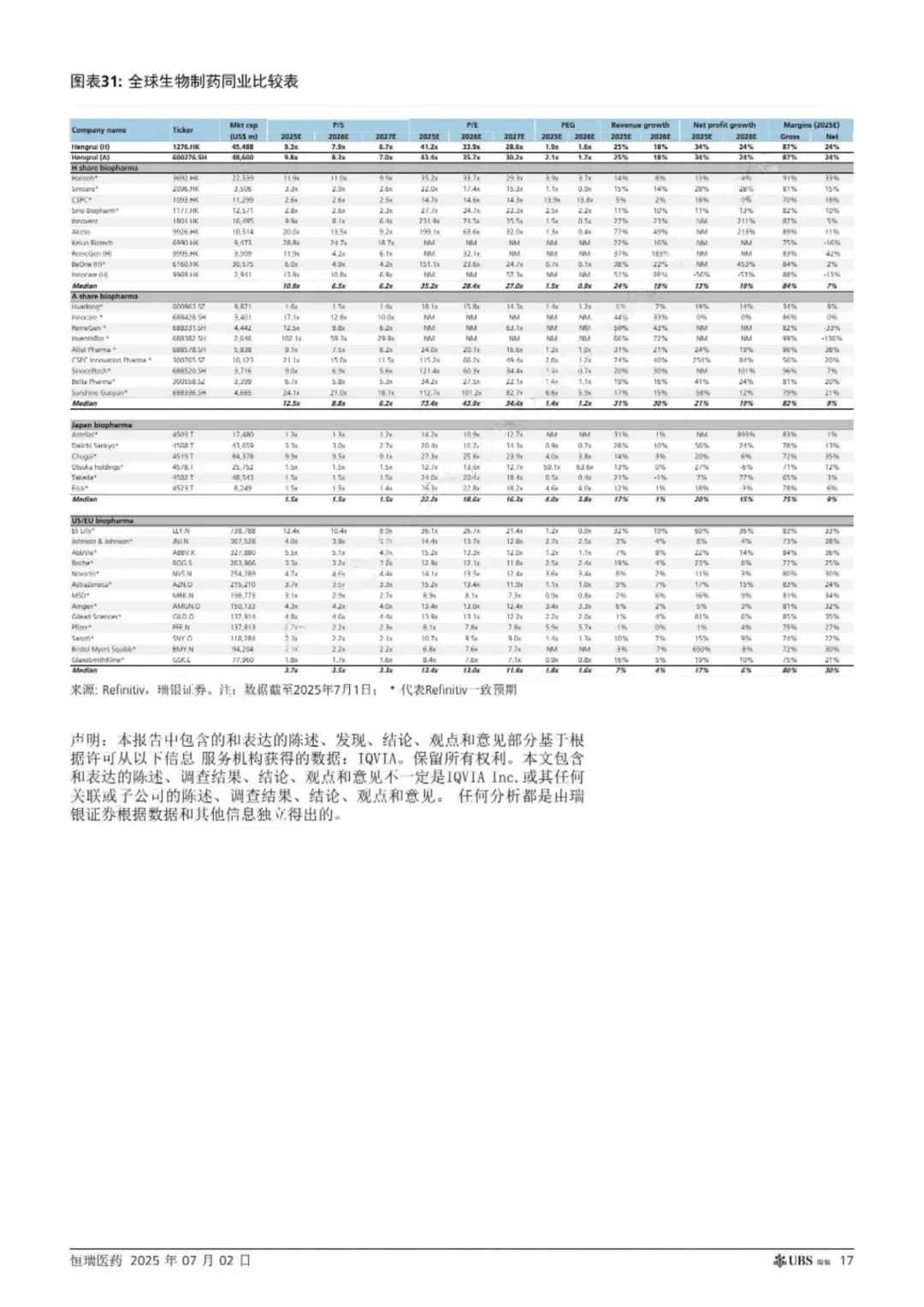

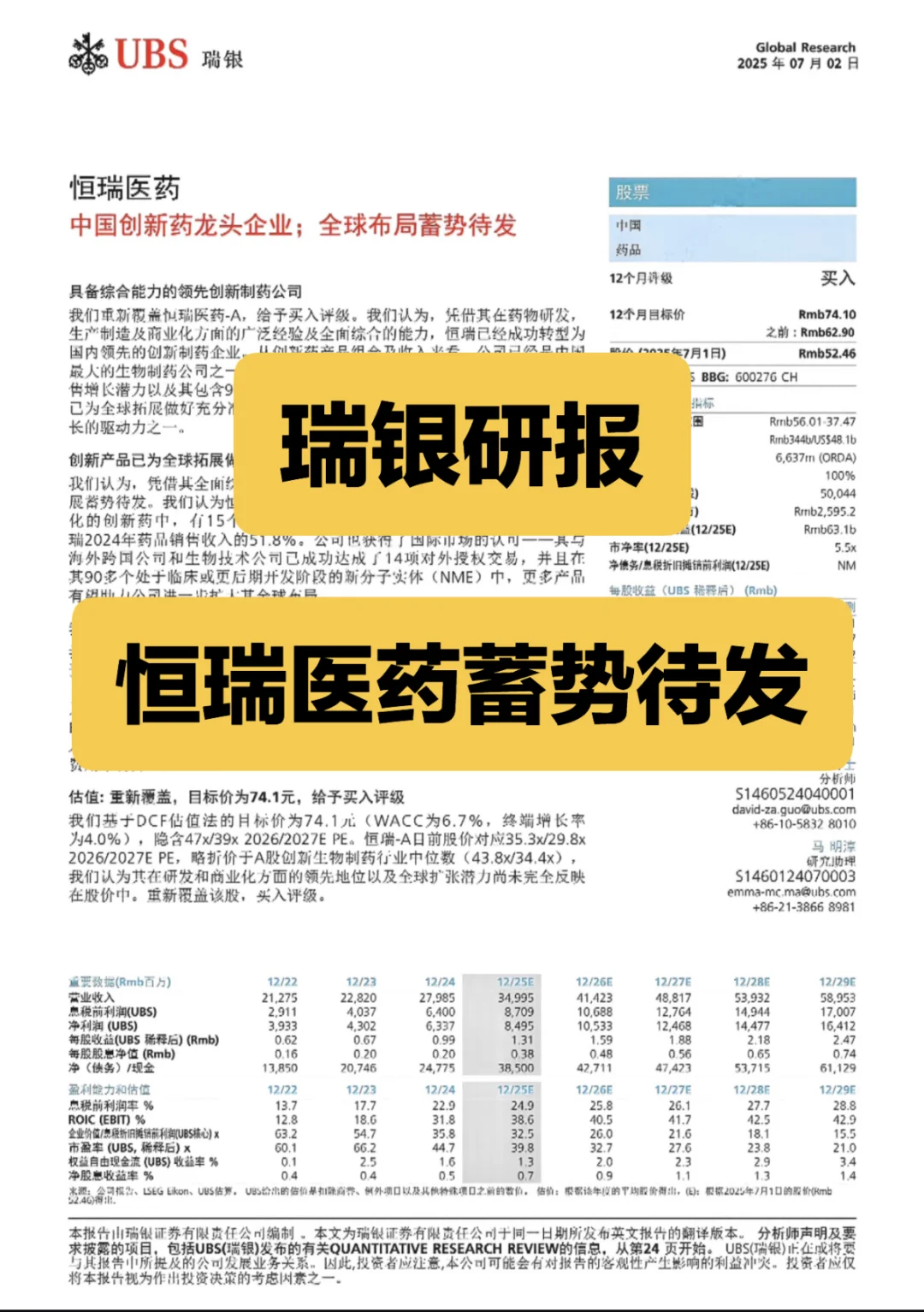

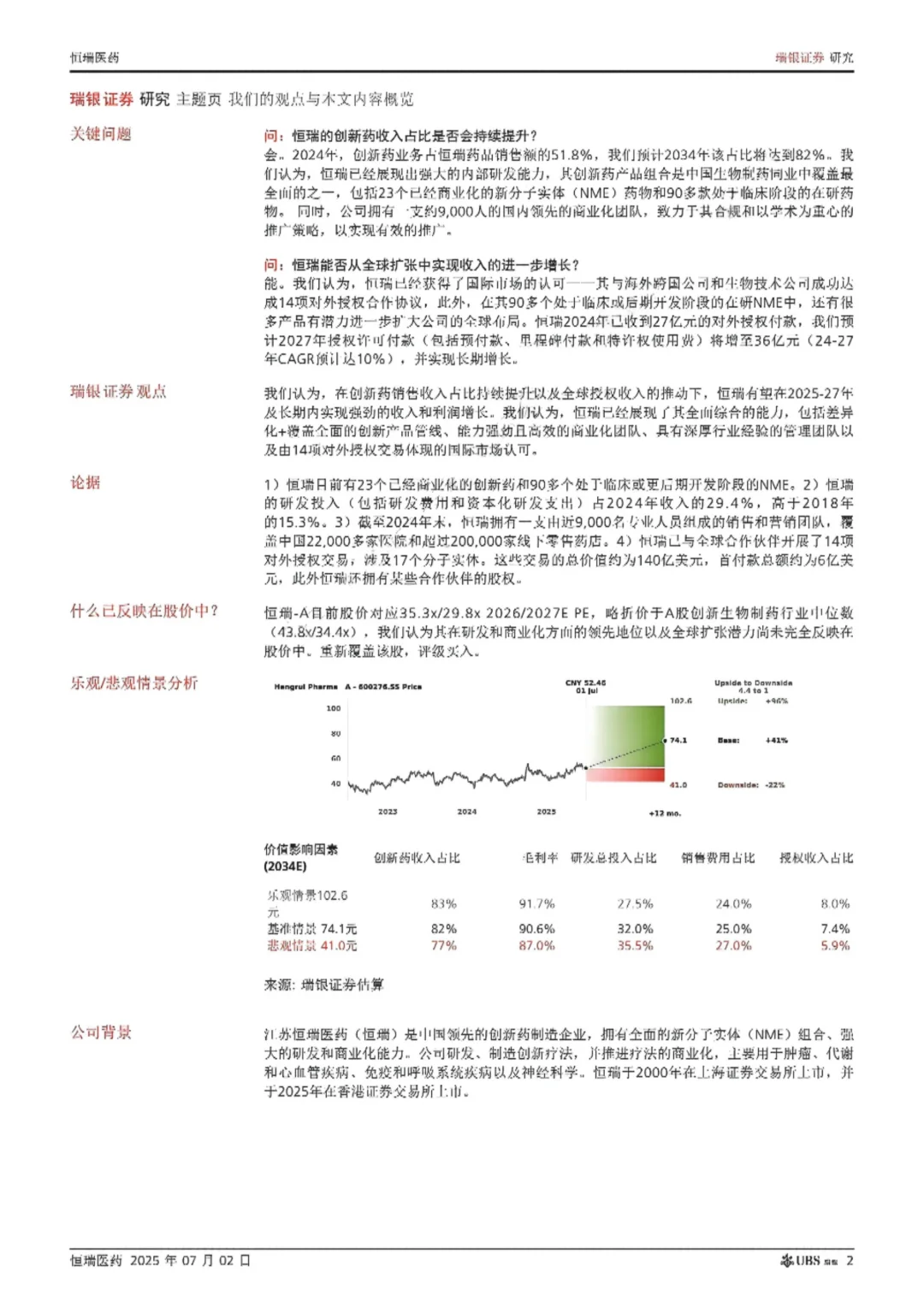

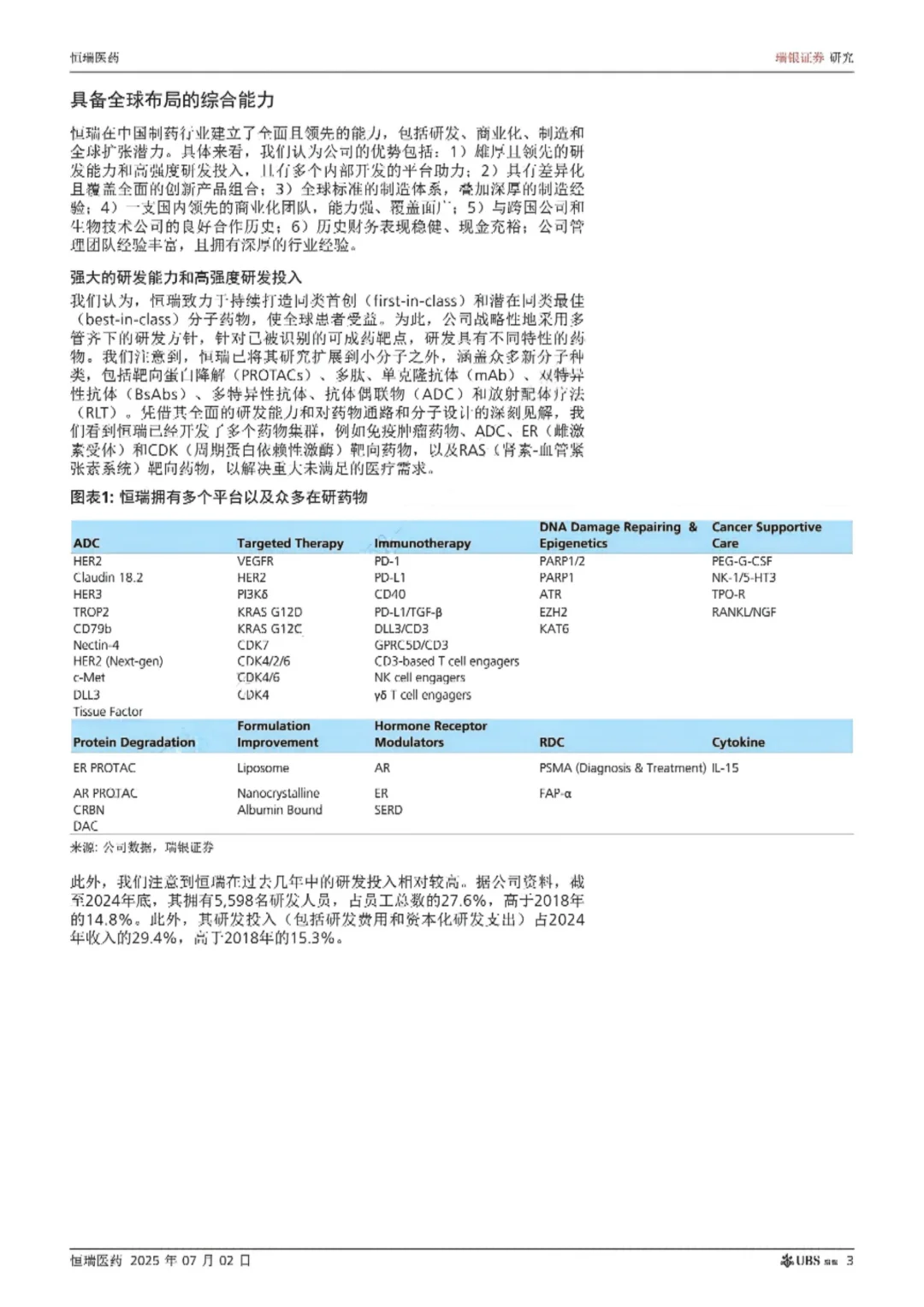

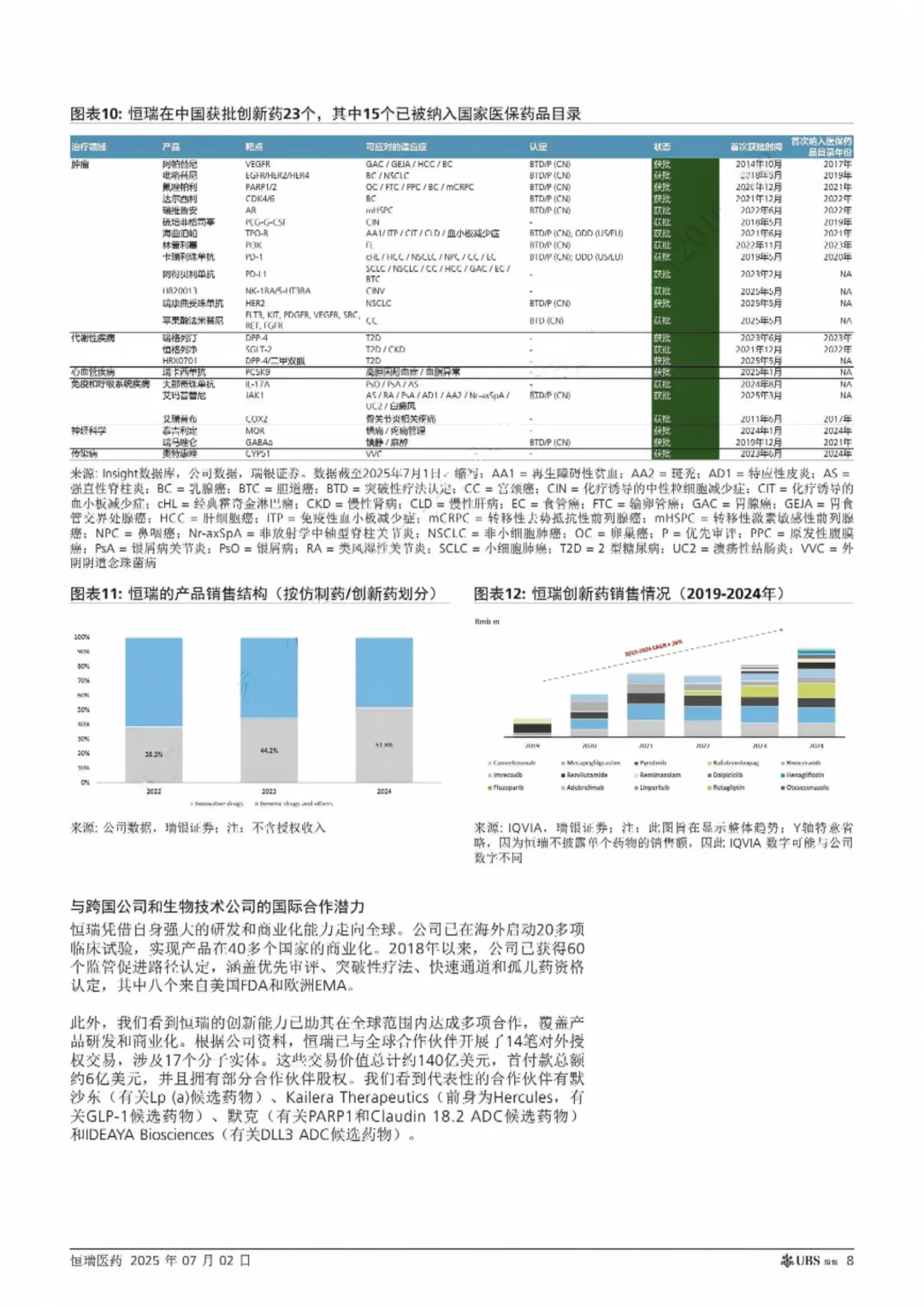

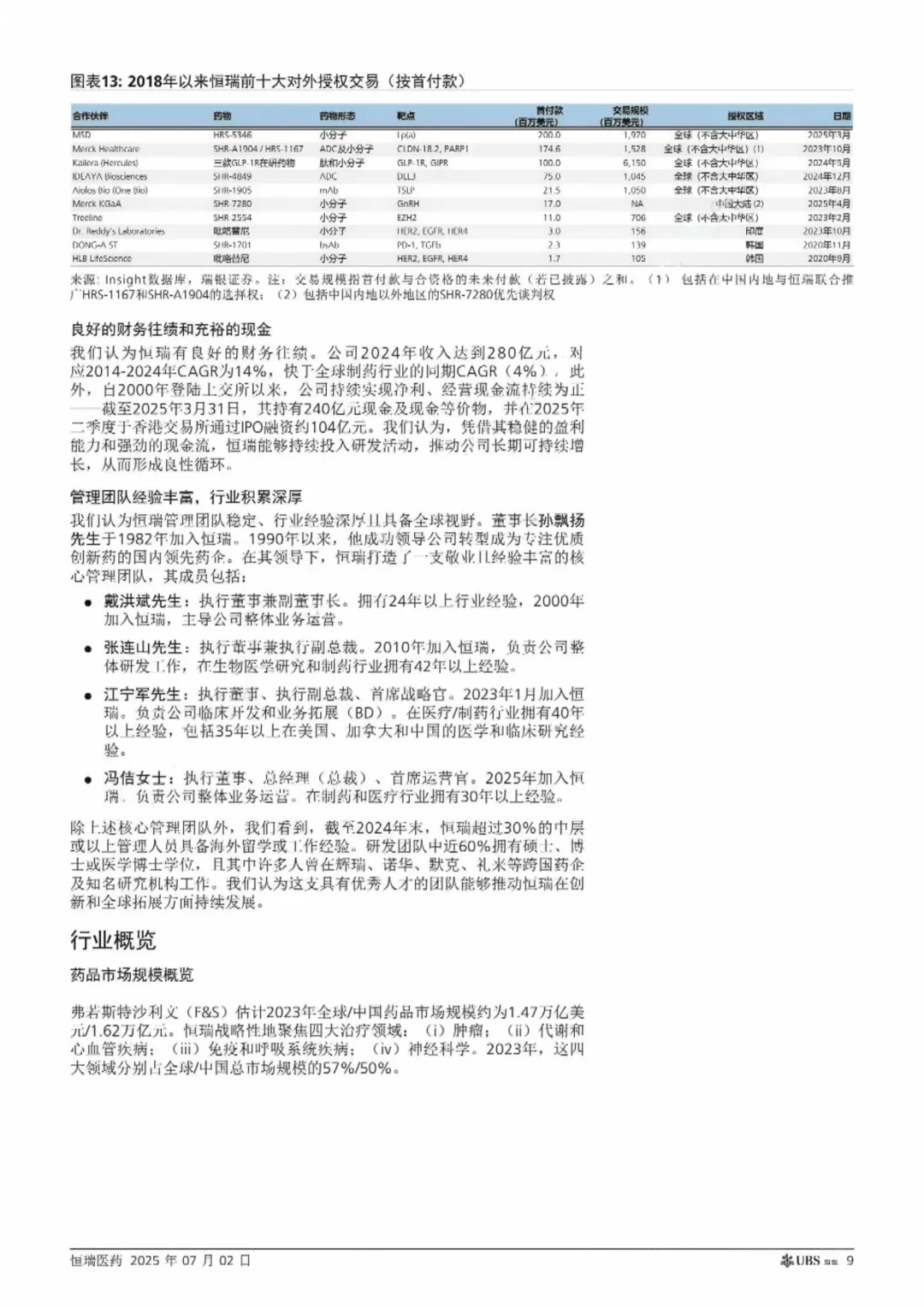

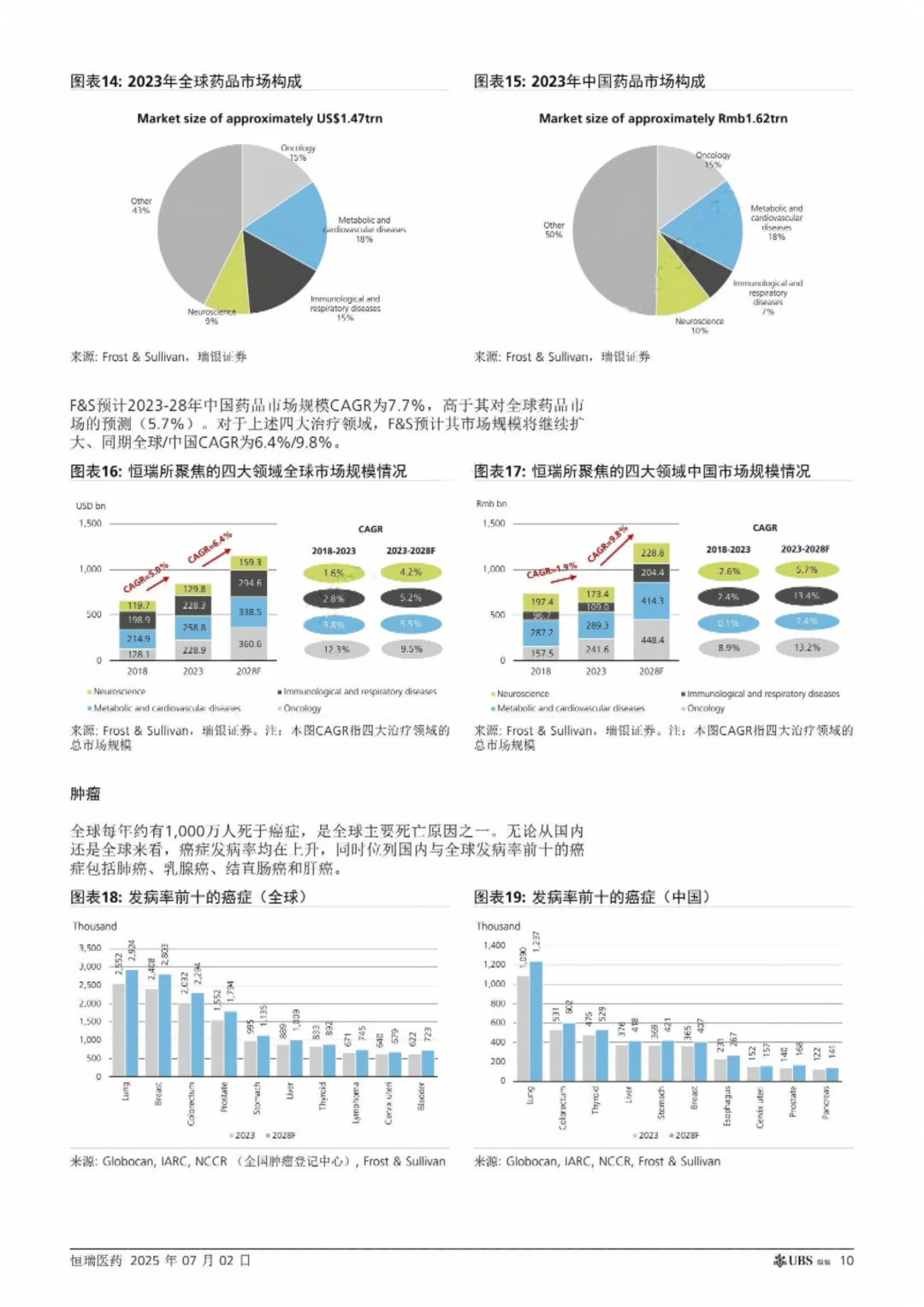

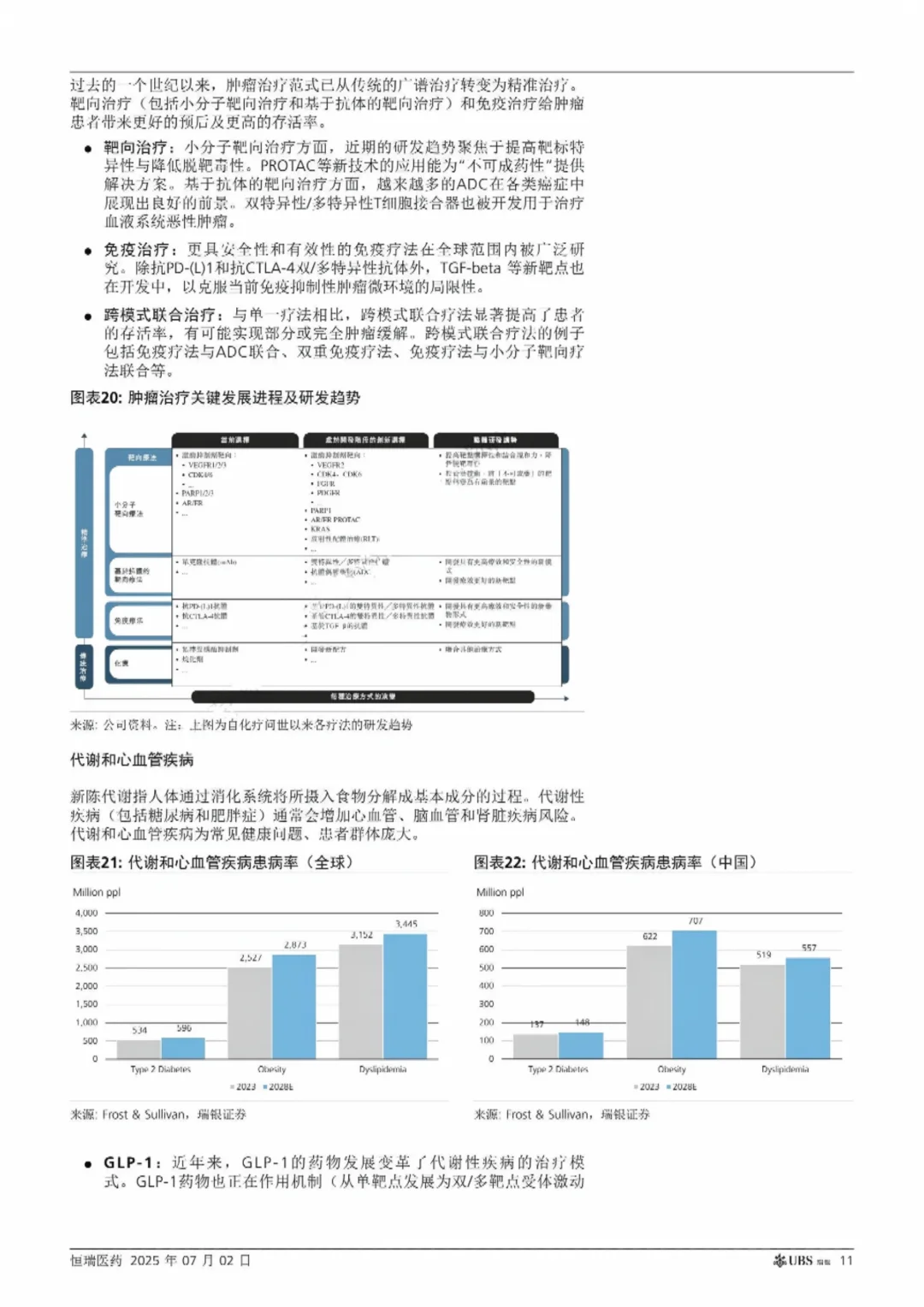

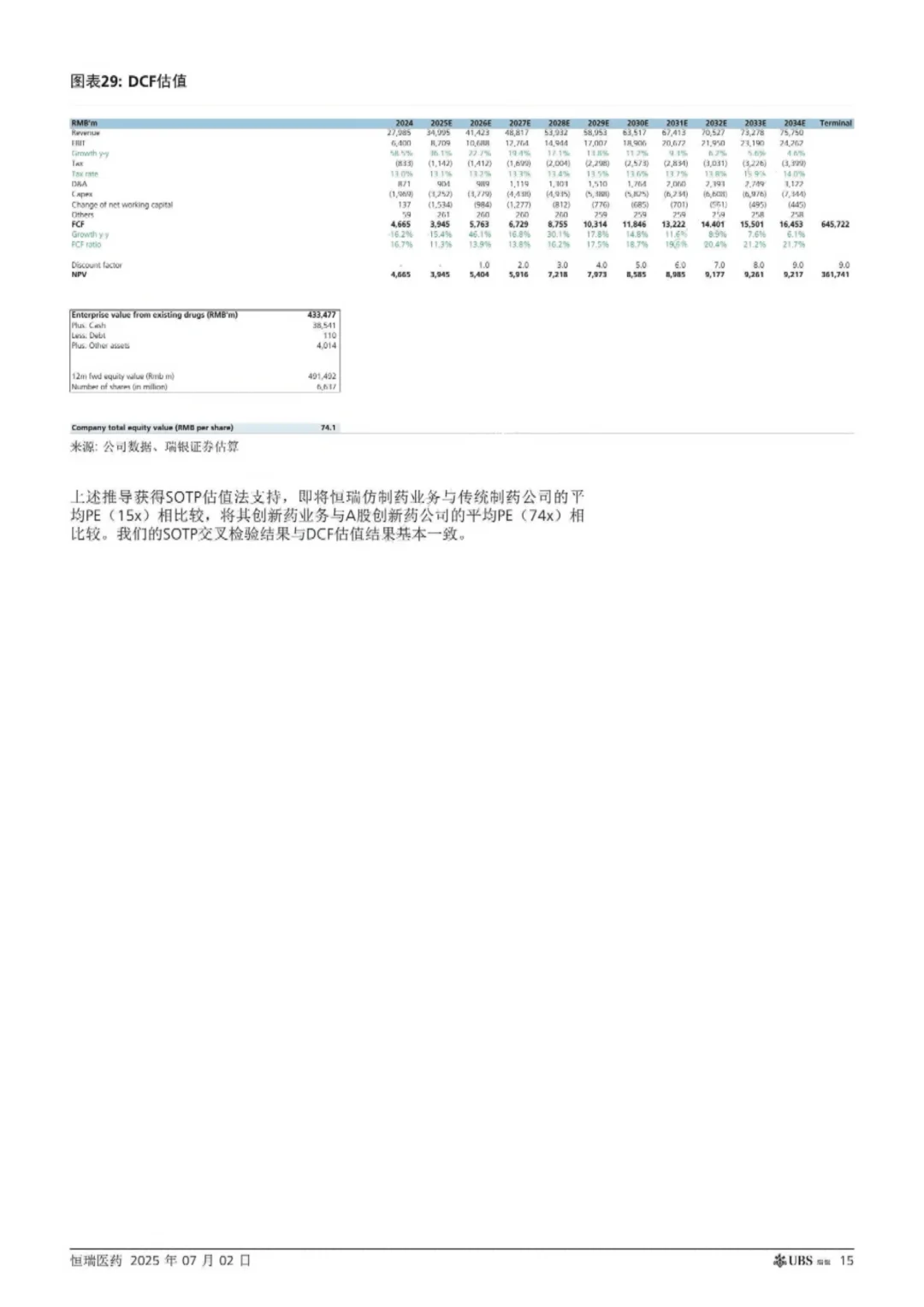

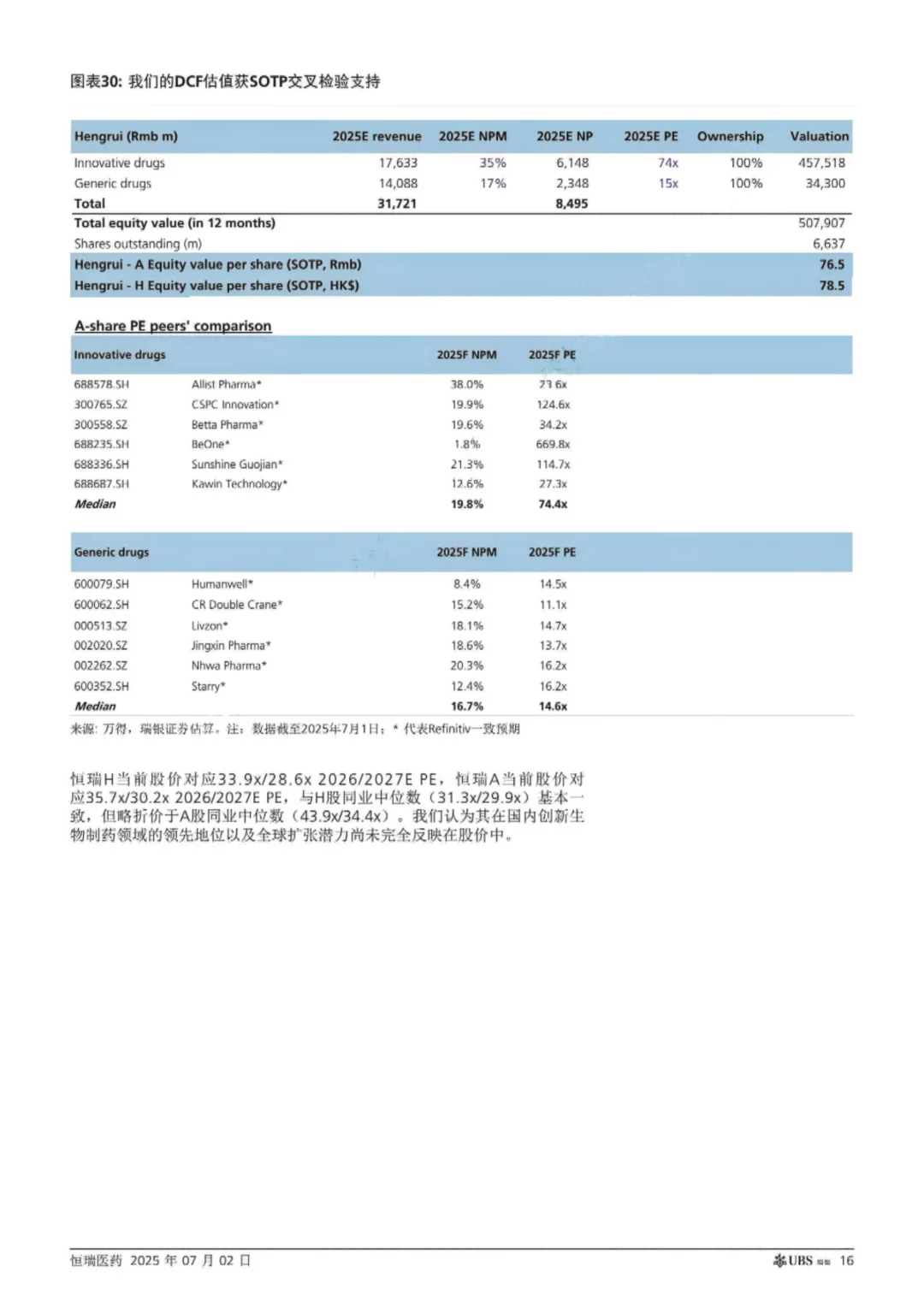

恒瑞医药:具备综合能力的领先创新制药公司\n我们重新覆盖恒瑞医药-A,给予买入评级。\n \n凭借其在药物研发,生产制造及商业化方面的广泛经验,恒瑞已经成功转型为国内领先的创新制药企业。从创新药产品组合及收入来看,恒瑞公司已经是中国最大的生物制药公司之一。恒瑞23个商业化新药品种销售增长潜力,已为全球拓展做好充分准备,且对外授权,将成为值估值增长的驱动力之一。\n \n创新产品已为全球拓展做好充分准备\n恒瑞的23个已经商业化的创新药中,有15个已纳入国家医保目录,且创新药收入贡献了恒瑞2024年药品销售收入的51.8%。公司也获得了国际市场的认可——其与海外跨国公司和生物技术公司已成功达成了14项对外授权交易,并且在其90多个处于临床或更后期开发阶段的新分子实体中,更多产品有望助力公司进一步扩大其全球布局。\n \n恒瑞2025-27年收入和利润增长强劲\n我们预测恒瑞2025-27年收入CAGR为18%、净利润CAGR为21%,高出一致预期4至5个百分点\n我们预计,恒瑞研发投入占收入比率(包括研发费用和资本化研发支出)2027年将增至31.5%,而销售费用率将降至27.5%。\n \n估值:重新覆盖,目标价为74.1元,给予买入评级\n我们基于DCF估值法的目标价为74.1元(WACC为6.7%,终端增长率为4.0%),隐含47x/39x 2026/2027E PE。恒瑞-A日前股价对应35.3x/29.8x 2026/2027E PE,略折价于A股创新生物制药行业中位数(43.8x/34.4x),我们认为其在研发和商业化方面的领先地位以及全球扩张潜力尚未完全反映在股价中。重新覆盖该股,买入评级。\n \n关键问题\n问:恒瑞的创新药收入占比是否会持续提升?\n会!2024年,创新药业务占恒瑞药品销售额的51.8%,我们预计2034年该占比将达到82%。我们认为,恒瑞已经展现出强大的内部研发能力\n \n问:恒瑞能否从全球扩张中实现收入的进一步增长?\n能!我们认为,恒瑞已经获得了国际市场的认可——预计2027年授权许可付款将增至36亿元,并实现长期增长。\n \n页面字数限制放不下更多,需要完整了解 進 👗\n \n#瑞银 #研报 #恒瑞医药 #中国药企 #龙头药企

发表评论

发表评论: