研报速递

研报速递

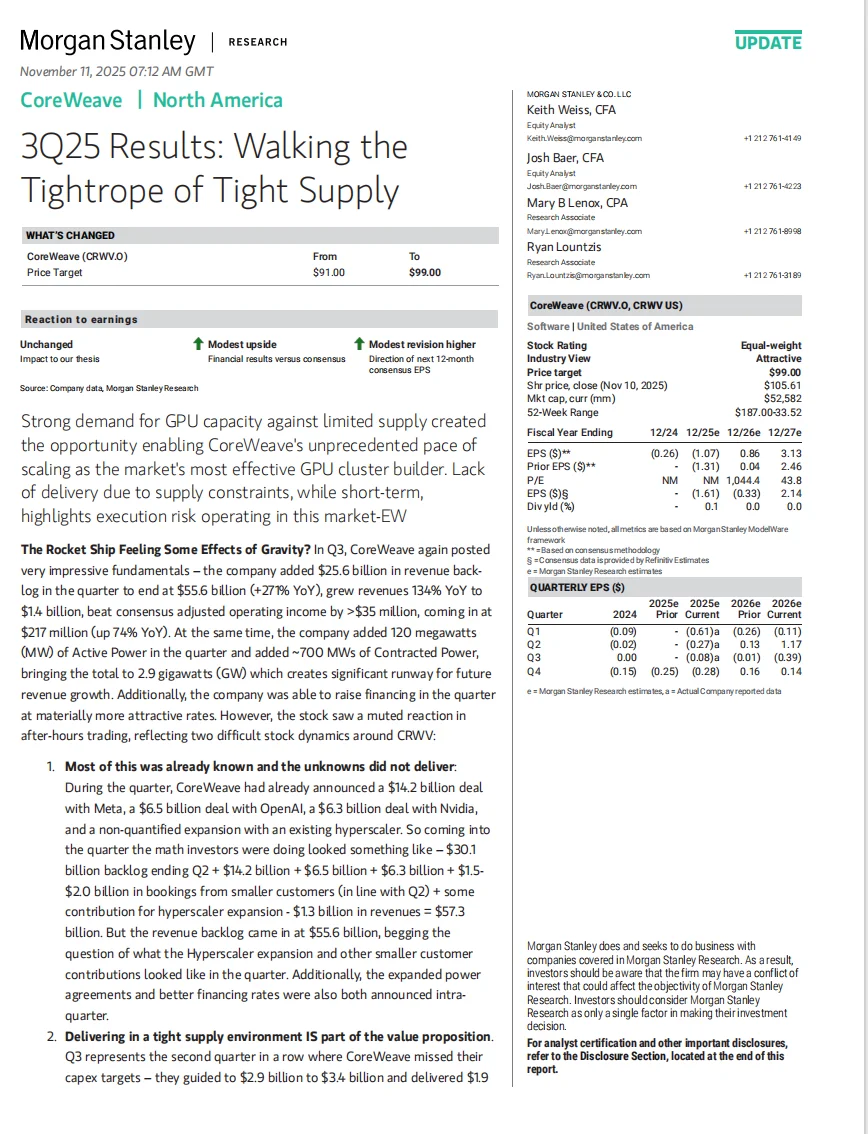

大摩发布了对CoreWeave 2025年第三季度(3Q25)财报的深度解读。核心观点,一半是海水(爆炸式增长),一半是火焰(严峻的执行风险)。

1. 喜:增长惊人,订单拿到手软

从表面数据看,CoreWeave的Q3堪称完美:

营收爆炸: Q3营收 $14亿,同比增长 134%。

利润超预期: 调整后运营利润 $2.17亿,轻松击败$1.81亿的市场共识。

基础设施狂飙: 活跃功率单季净增120 MW,创历史新高;合约功率猛增700 MW,总储备达 2.9 GW,为未来增长锁定了海量空间。

它的 “收入积压(Backlog)”,Backlog就是“已签合同、未来待确认的收入”。这个数字达到了 $556亿,同比增长 271%。

这家公司在手订单已经高达556亿美元!仅Q3一个季度,就新增了$256亿订单,这主要归功于Meta($142亿)和OpenAI($65亿)、Nvidia($63亿)等巨头的疯狂抢购。

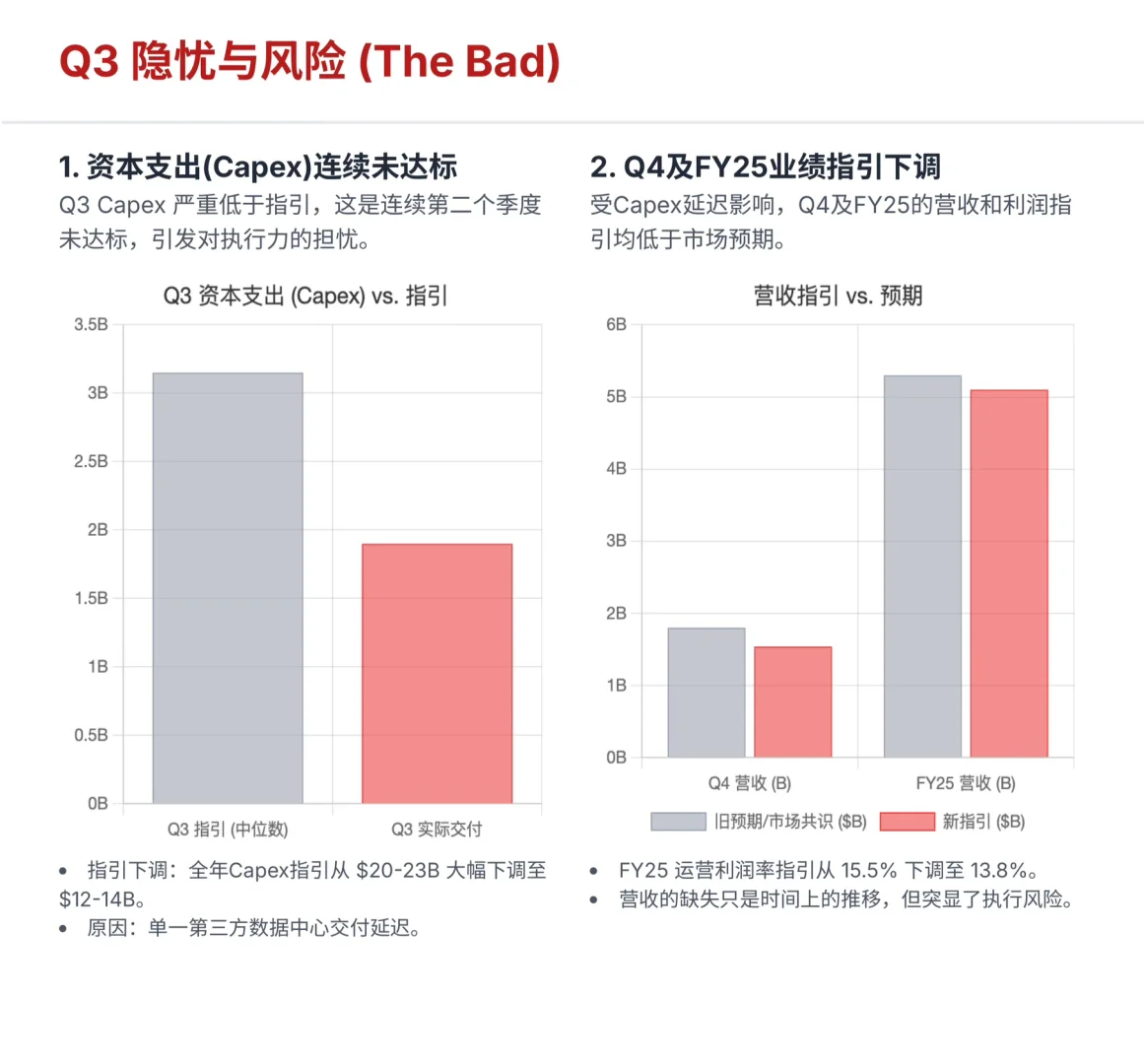

2. 忧:交付“掉链子”,执行风险凸显

对于CoreWeave这样的重资产公司,Capex就是它未来的营收。只有花钱买来GPU、建成数据中心,才能把556亿的订单变成真正的收入。

而CoreWeave在交付上“掉链子”了。

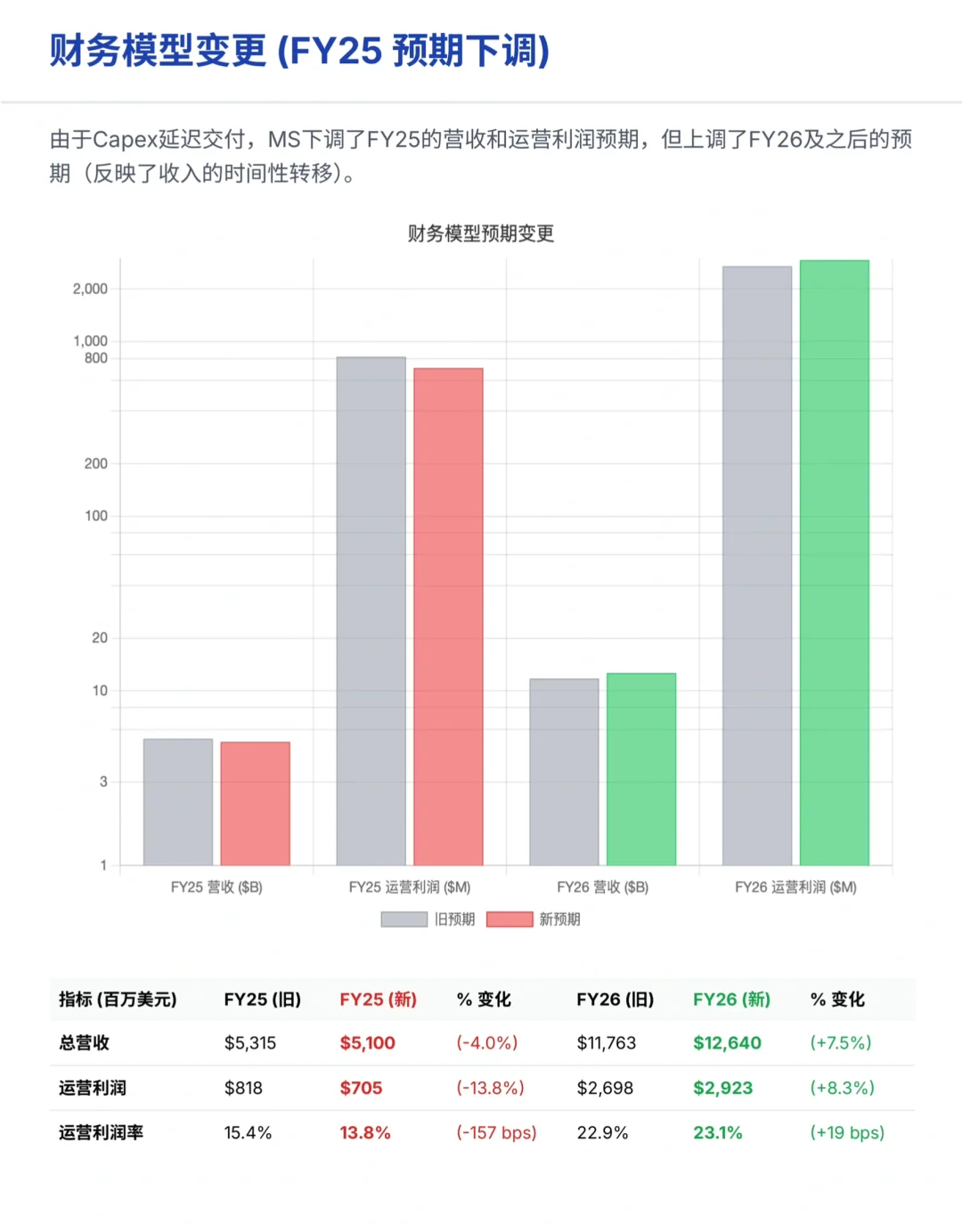

Q3 Capex严重未达标:公司指引$29亿-$34亿,但实际仅交付 $19亿。

连续两个季度未达标:这已经是连续第二个季度Capex不及预期。

全年指引“腰斩”: 全年Capex指引从 $200-$230亿 大幅下调至 $120-$140亿。

交付延迟(哪怕只是短期的),也暴露了这家公司在供应链和项目管理上的“执行风险”。

3. 疑:巨额订单背后的“黑洞”

大摩算了一笔账:

Q2期末Backlog($301亿)+ Meta($142亿)+ OpenAI($65亿)+ Nvidia($63亿)- Q3已确认收入($13亿)= $560亿。

这个$560亿,是市场根据公开信息“算得出来”的数字。

但公司实际公布的数字是 $556亿。

这中间差了4亿。 不仅如此,这个计算还没包括微软的订单扩张和其他小客户的贡献。

除了已知的巨额合同,其他所有客户的贡献“微乎其微”,甚至可能存在订单流失。

#行业研究#行业报告#美股 #coreweave#英伟达#AI#摩根士丹利

1. 喜:增长惊人,订单拿到手软

从表面数据看,CoreWeave的Q3堪称完美:

营收爆炸: Q3营收 $14亿,同比增长 134%。

利润超预期: 调整后运营利润 $2.17亿,轻松击败$1.81亿的市场共识。

基础设施狂飙: 活跃功率单季净增120 MW,创历史新高;合约功率猛增700 MW,总储备达 2.9 GW,为未来增长锁定了海量空间。

它的 “收入积压(Backlog)”,Backlog就是“已签合同、未来待确认的收入”。这个数字达到了 $556亿,同比增长 271%。

这家公司在手订单已经高达556亿美元!仅Q3一个季度,就新增了$256亿订单,这主要归功于Meta($142亿)和OpenAI($65亿)、Nvidia($63亿)等巨头的疯狂抢购。

2. 忧:交付“掉链子”,执行风险凸显

对于CoreWeave这样的重资产公司,Capex就是它未来的营收。只有花钱买来GPU、建成数据中心,才能把556亿的订单变成真正的收入。

而CoreWeave在交付上“掉链子”了。

Q3 Capex严重未达标:公司指引$29亿-$34亿,但实际仅交付 $19亿。

连续两个季度未达标:这已经是连续第二个季度Capex不及预期。

全年指引“腰斩”: 全年Capex指引从 $200-$230亿 大幅下调至 $120-$140亿。

交付延迟(哪怕只是短期的),也暴露了这家公司在供应链和项目管理上的“执行风险”。

3. 疑:巨额订单背后的“黑洞”

大摩算了一笔账:

Q2期末Backlog($301亿)+ Meta($142亿)+ OpenAI($65亿)+ Nvidia($63亿)- Q3已确认收入($13亿)= $560亿。

这个$560亿,是市场根据公开信息“算得出来”的数字。

但公司实际公布的数字是 $556亿。

这中间差了4亿。 不仅如此,这个计算还没包括微软的订单扩张和其他小客户的贡献。

除了已知的巨额合同,其他所有客户的贡献“微乎其微”,甚至可能存在订单流失。

#行业研究#行业报告#美股 #coreweave#英伟达#AI#摩根士丹利

发表评论

发表评论: