研报速递

研报速递

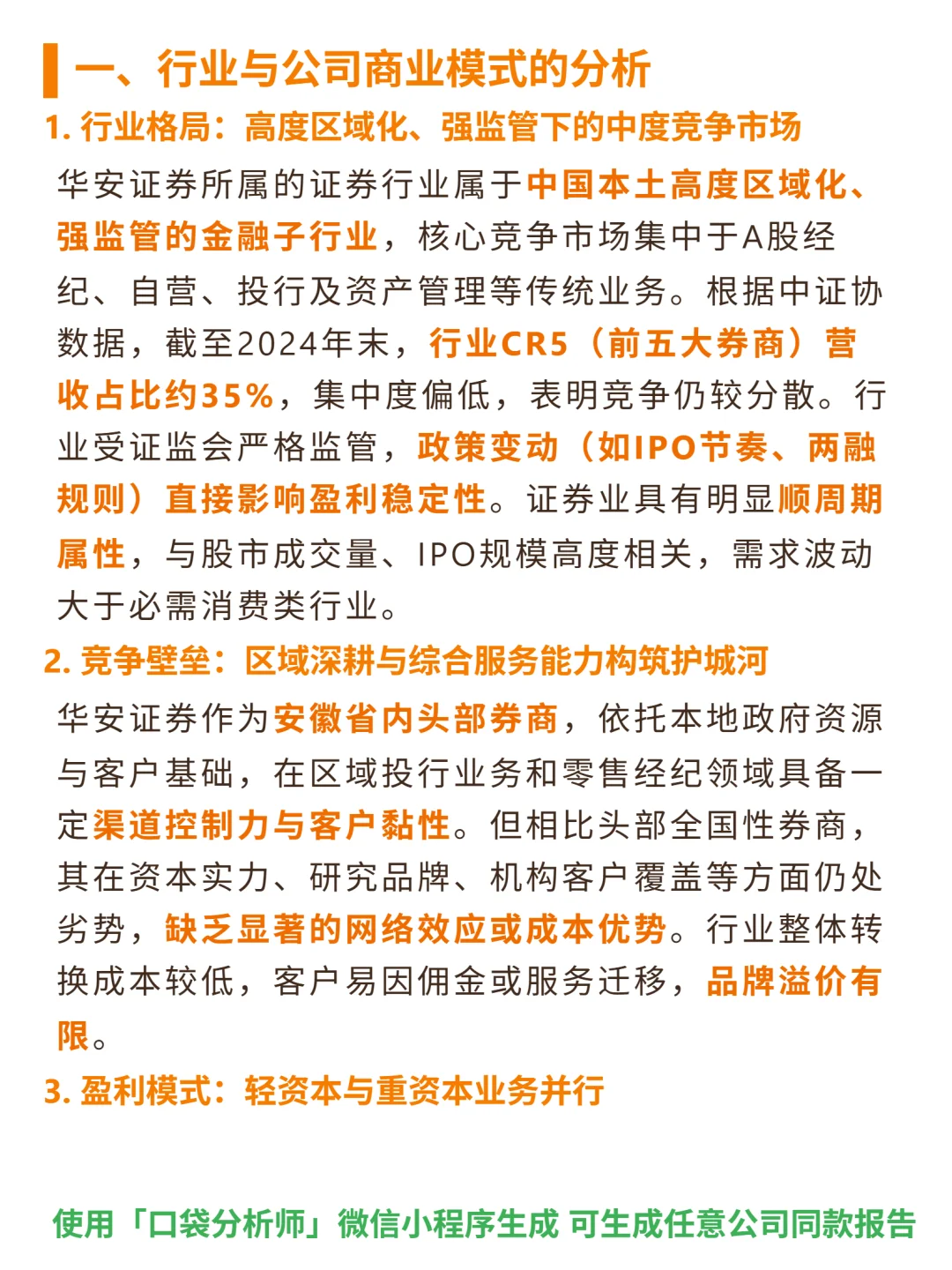

研究华安证券,核心是看区域深耕的壁垒与证券业强周期下的财务韧性。

🎯 核心逻辑:安徽头部券商,收入以经纪(30%)、自营(25%)、投行(20%)、资管(15%)为主,依赖本地政府资源与客户基础,在区域投行业务、零售经纪有渠道控制和客户黏性;但相比全国性券商,缺资本实力、研究品牌及机构客户覆盖优势,无显著网络效应或成本优势,商业模式抗周期能力弱。

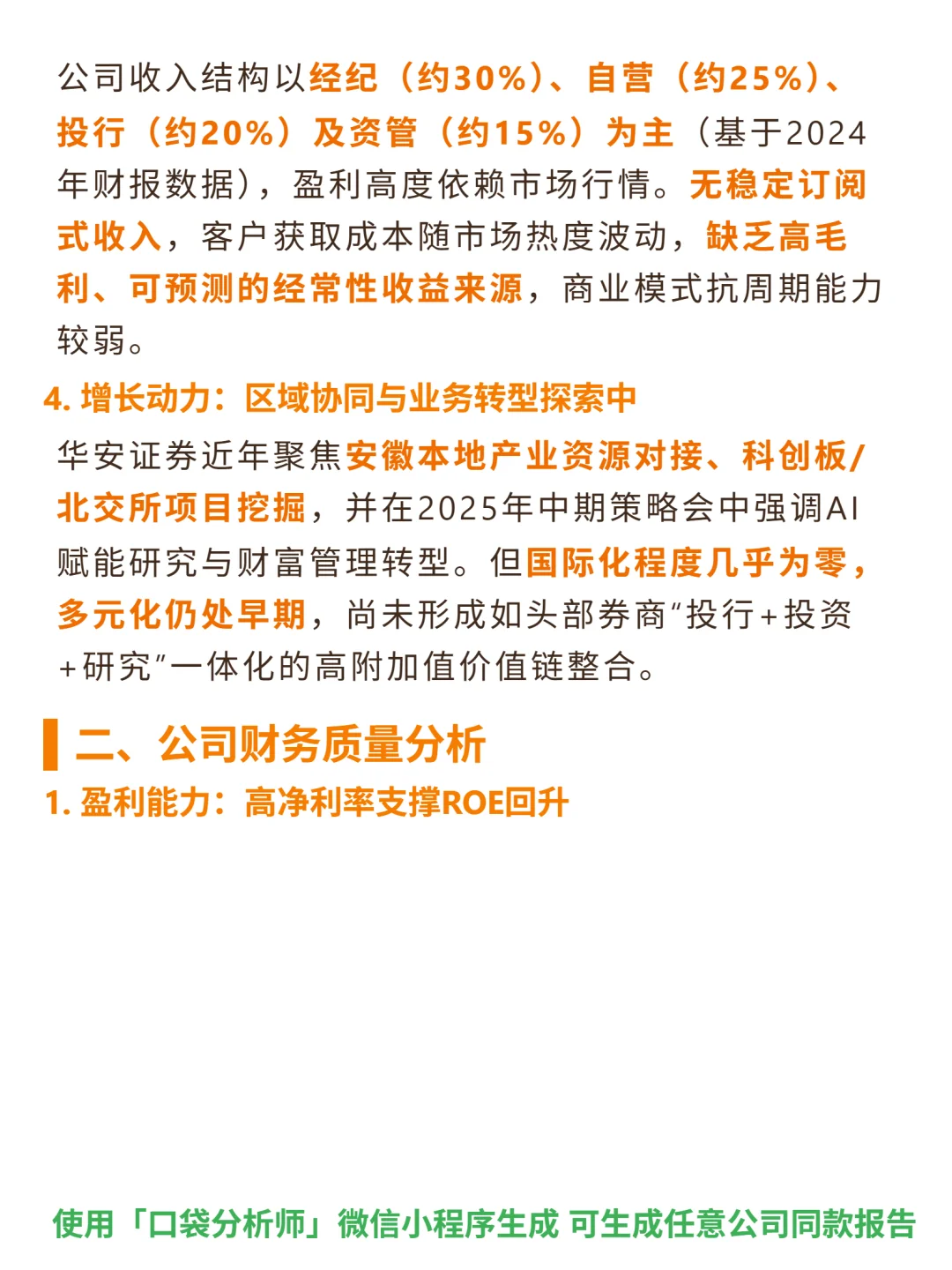

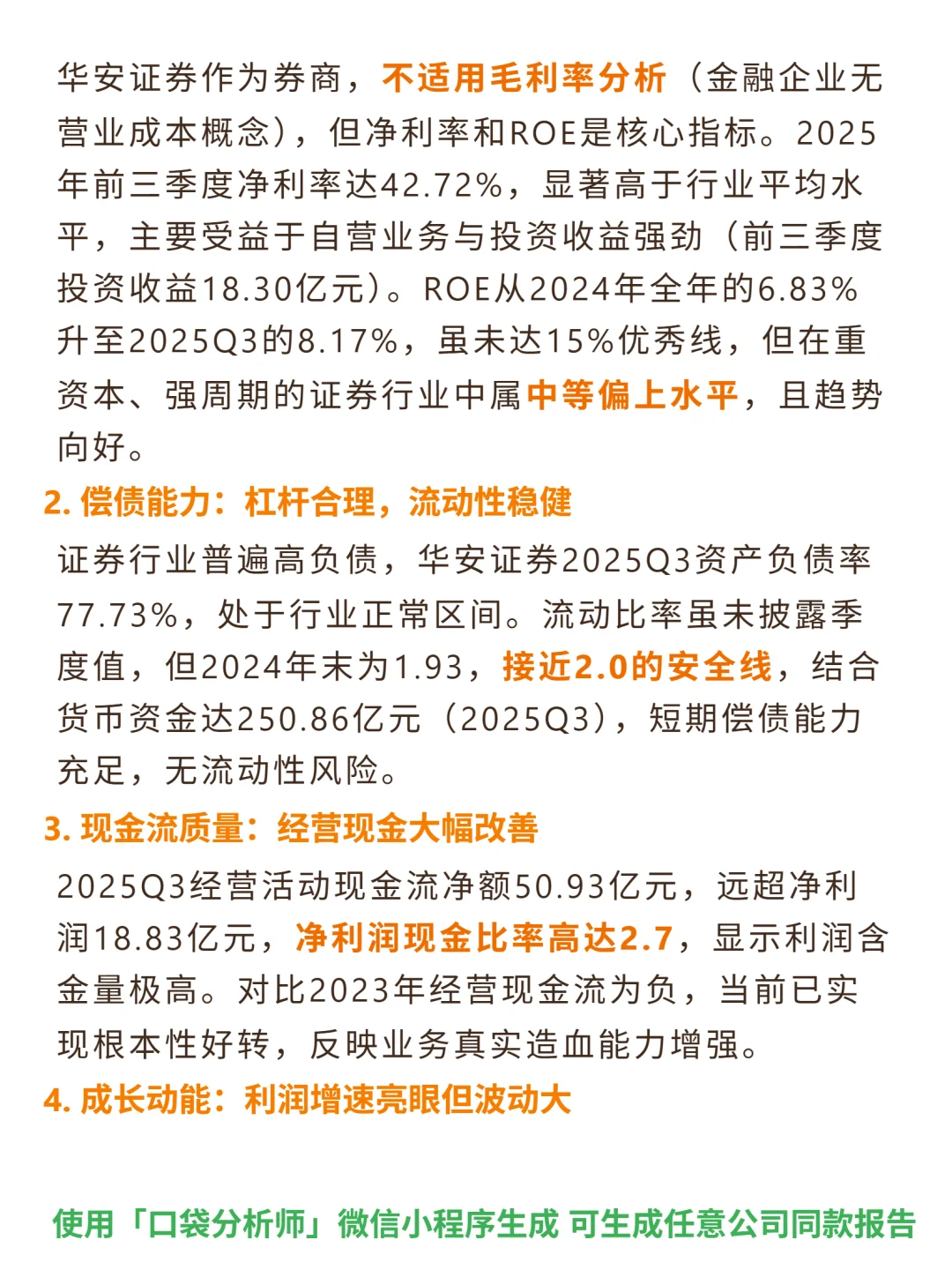

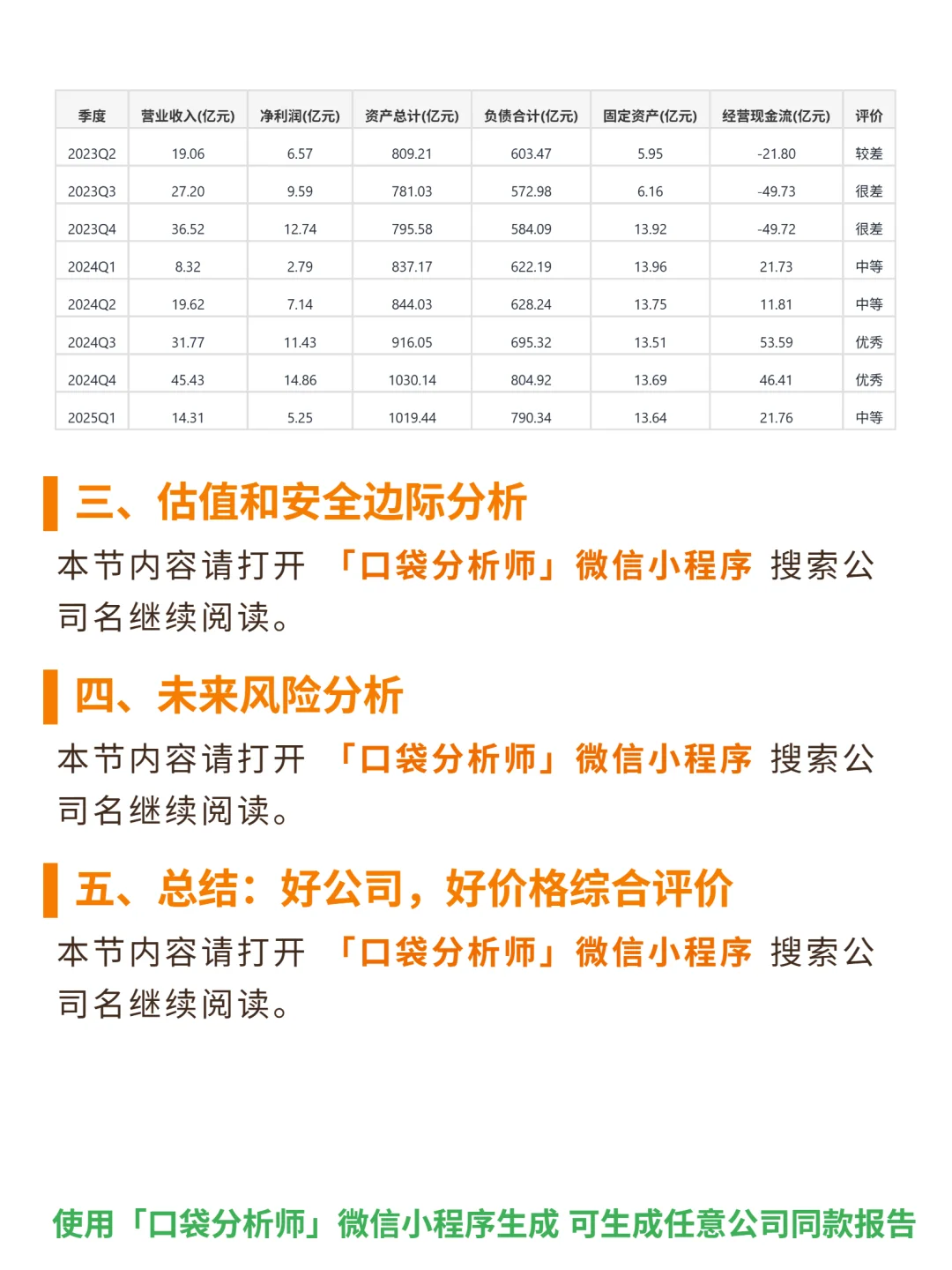

📈 财务亮点:2025Q3净利率42.72%(高于行业平均),ROE从2024年6.83%升至8.17%;净利润同比增64.71%,主因市场回暖及投资收益18.30亿元;经营现金流净额50.93亿元,净利润现金比率2.7,利润含金量高;2025Q3资产负债率77.73%(行业正常区间),2024年末流动比率1.93(接近安全线),短期偿债充足;商誉仅0.04亿元(无减值风险),连续多年分红(2025年中期分红1.87亿元)。但过去五年净利润增速波动剧烈(如2023Q1增242%、2024Q1降23%),体现证券业强周期属性。

#华安证券 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:安徽头部券商,收入以经纪(30%)、自营(25%)、投行(20%)、资管(15%)为主,依赖本地政府资源与客户基础,在区域投行业务、零售经纪有渠道控制和客户黏性;但相比全国性券商,缺资本实力、研究品牌及机构客户覆盖优势,无显著网络效应或成本优势,商业模式抗周期能力弱。

📈 财务亮点:2025Q3净利率42.72%(高于行业平均),ROE从2024年6.83%升至8.17%;净利润同比增64.71%,主因市场回暖及投资收益18.30亿元;经营现金流净额50.93亿元,净利润现金比率2.7,利润含金量高;2025Q3资产负债率77.73%(行业正常区间),2024年末流动比率1.93(接近安全线),短期偿债充足;商誉仅0.04亿元(无减值风险),连续多年分红(2025年中期分红1.87亿元)。但过去五年净利润增速波动剧烈(如2023Q1增242%、2024Q1降23%),体现证券业强周期属性。

#华安证券 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: