研报速递

研报速递

伯恩斯坦最新研报,关于立讯精密2025年第三季度财报。

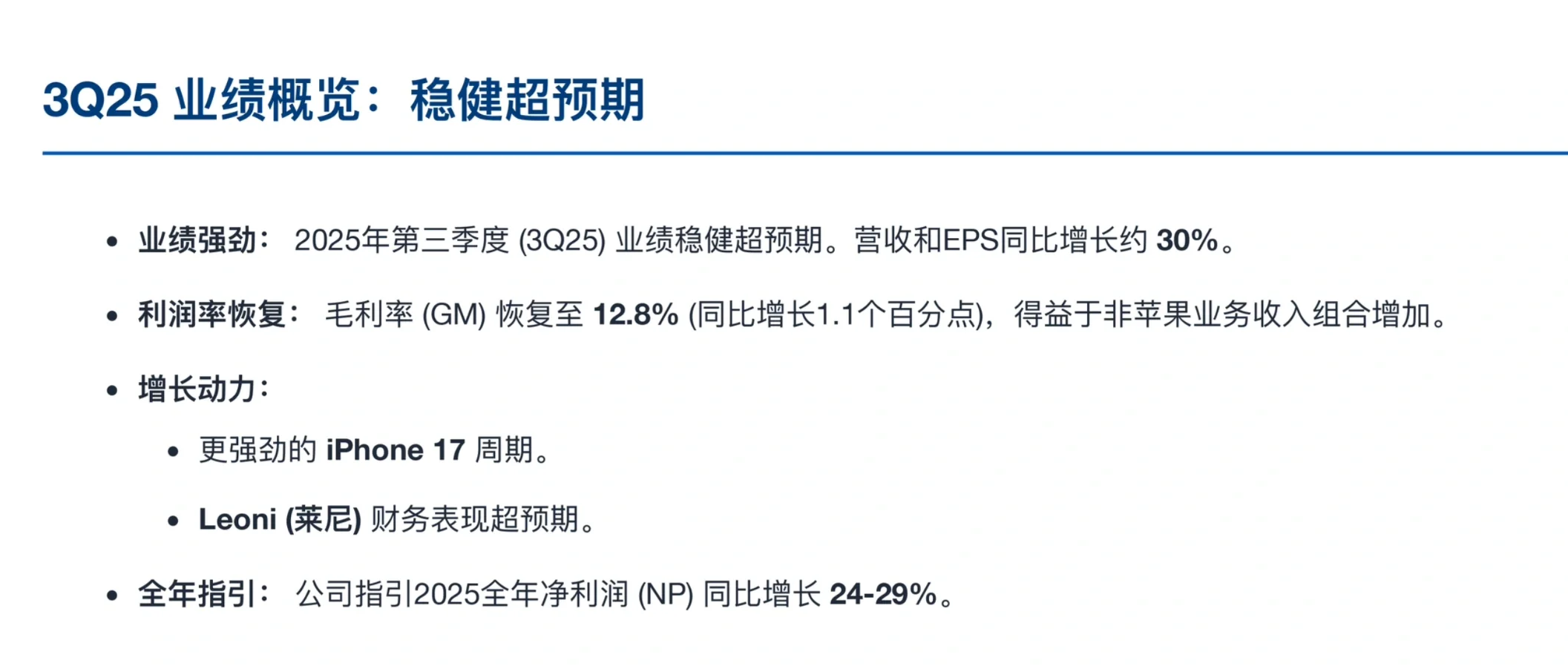

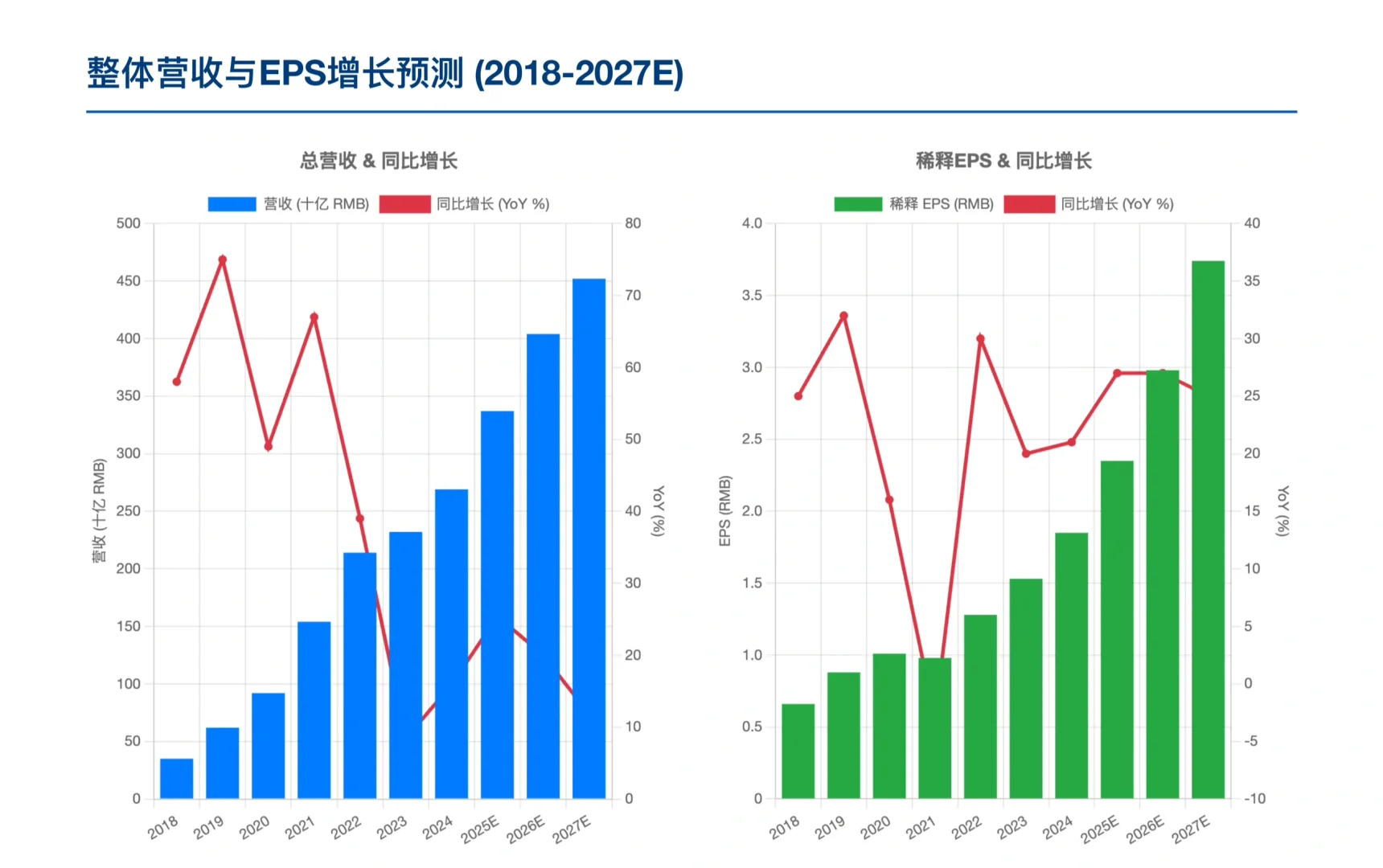

一. 业绩超预期:Q3稳健增长,盈利能力回升

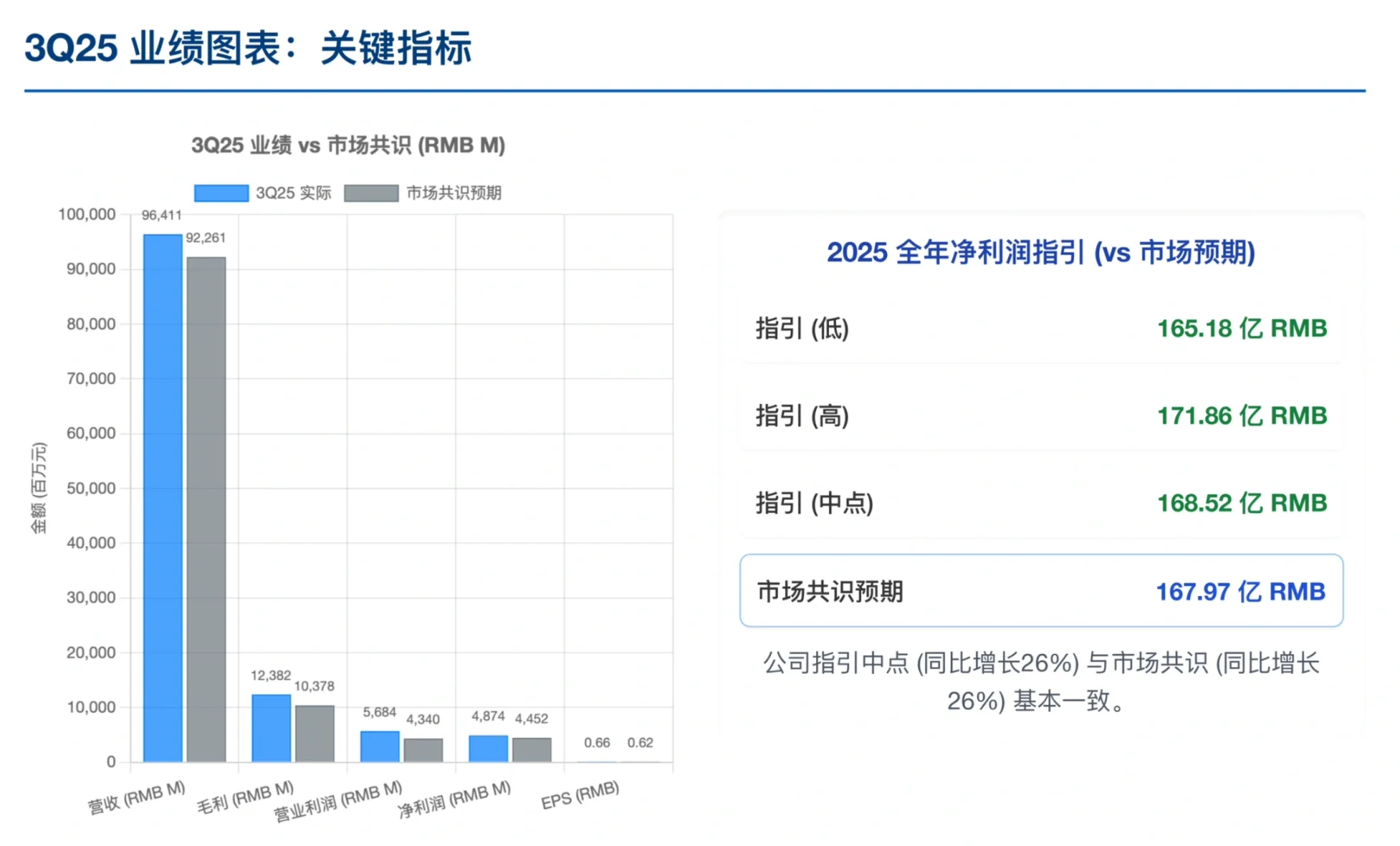

公司Q3的营收和EPS均实现了约30%的同比增长,表现稳健且超出市场预期。这主要归功于更强劲的iPhone 17周期以及新并表的Leoni(莱尼)财务表现优于预期。

更关键的是盈利能力。Q3毛利率回升至12.8%,同比增长1.1个百分点。这背后的积极信号是:非苹果业务的收入占比正在增加,有效优化了公司的利润结构。

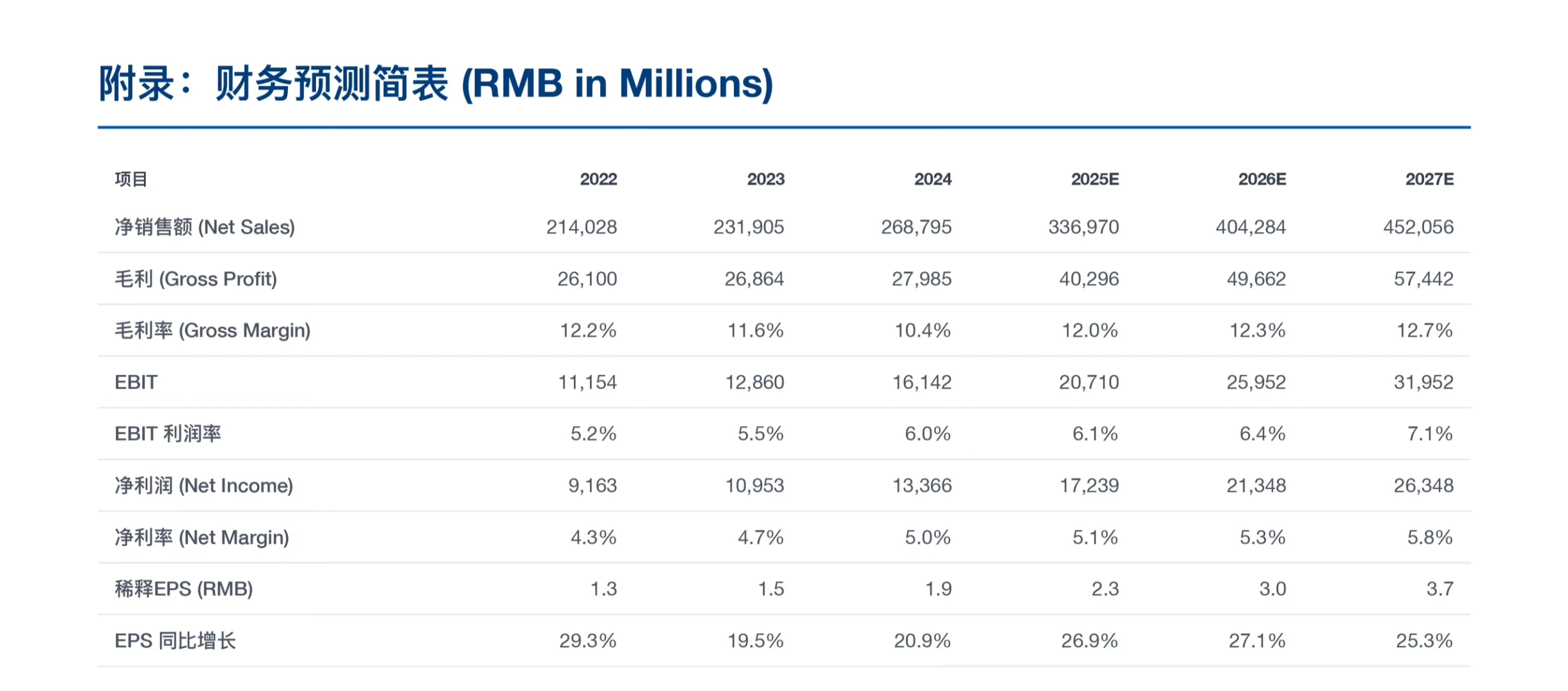

对于全年,公司指引2025全年净利润同比增长24-29%,显示出强劲的增长信心。

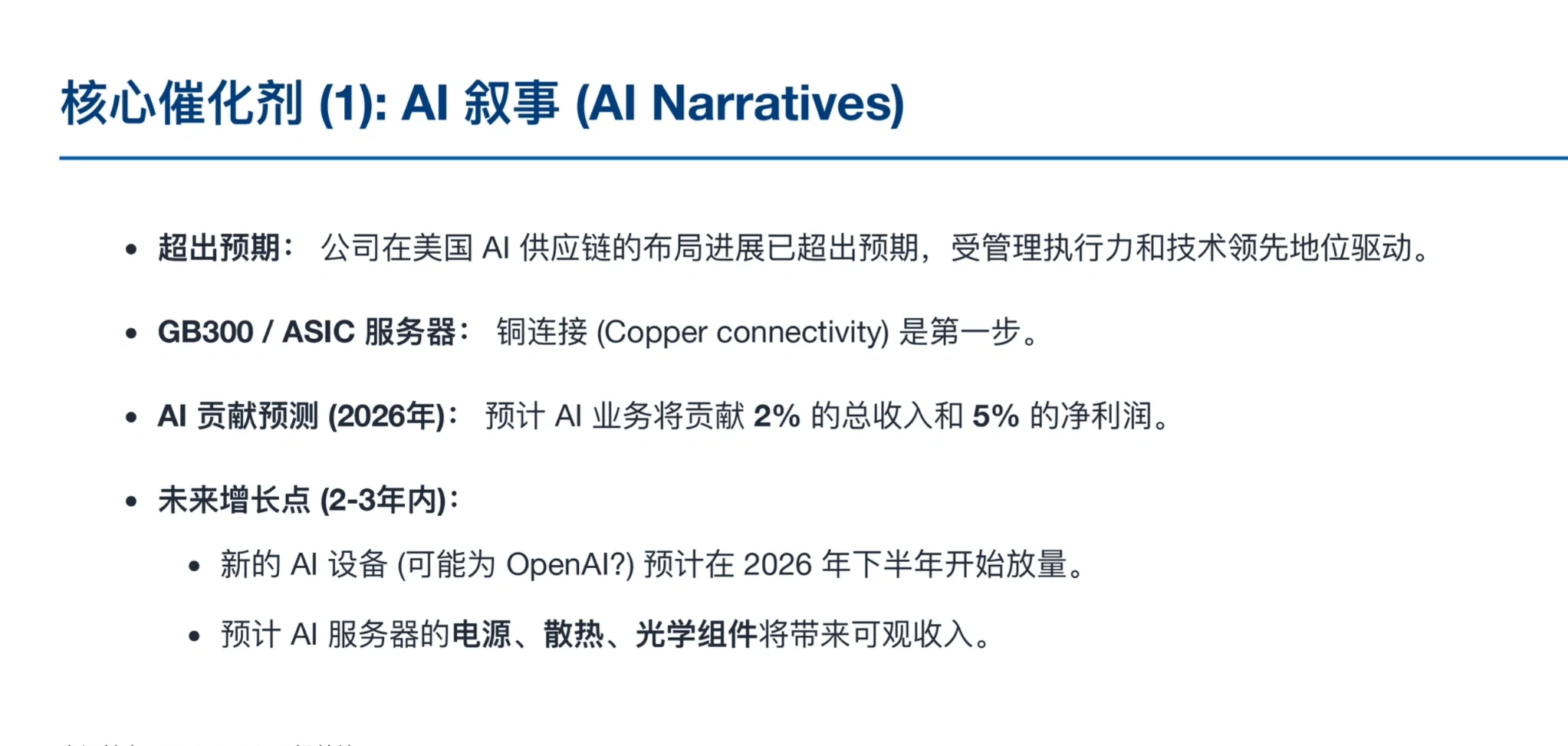

二. 核心催化剂1:AI叙事,超出预期的“第二增长曲线”

立讯精密在美国AI供应链的布局进展“已超出预期”。这不再是一个“可选项”,而是实实在在的增长动力。

第一步:铜连接。 公司已切入GB300 / ASIC服务器的铜连接领域。仅此一项,在2026年就有望贡献公司2%的收入和5%的净利润。

未来增长点: 管理层提到,新的AI设备(可能与OpenAI相关)在2026年下半年开始放量。未来2-3年,立讯精密在AI服务器的电源、散热和光学组件上有望获得可观收入。

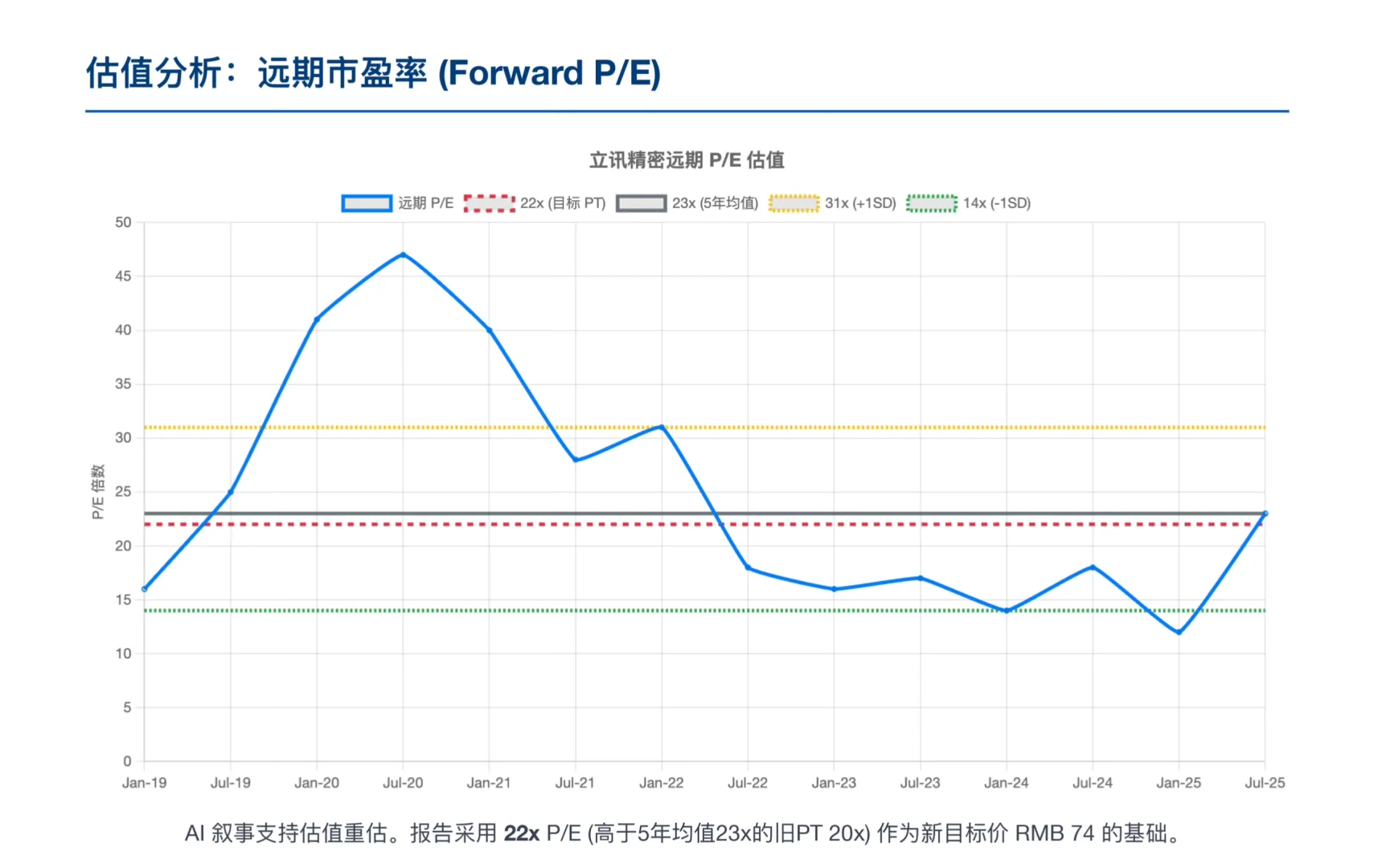

AI叙事,正在为立讯精密带来一场“戴维斯双击”式的估值重估。

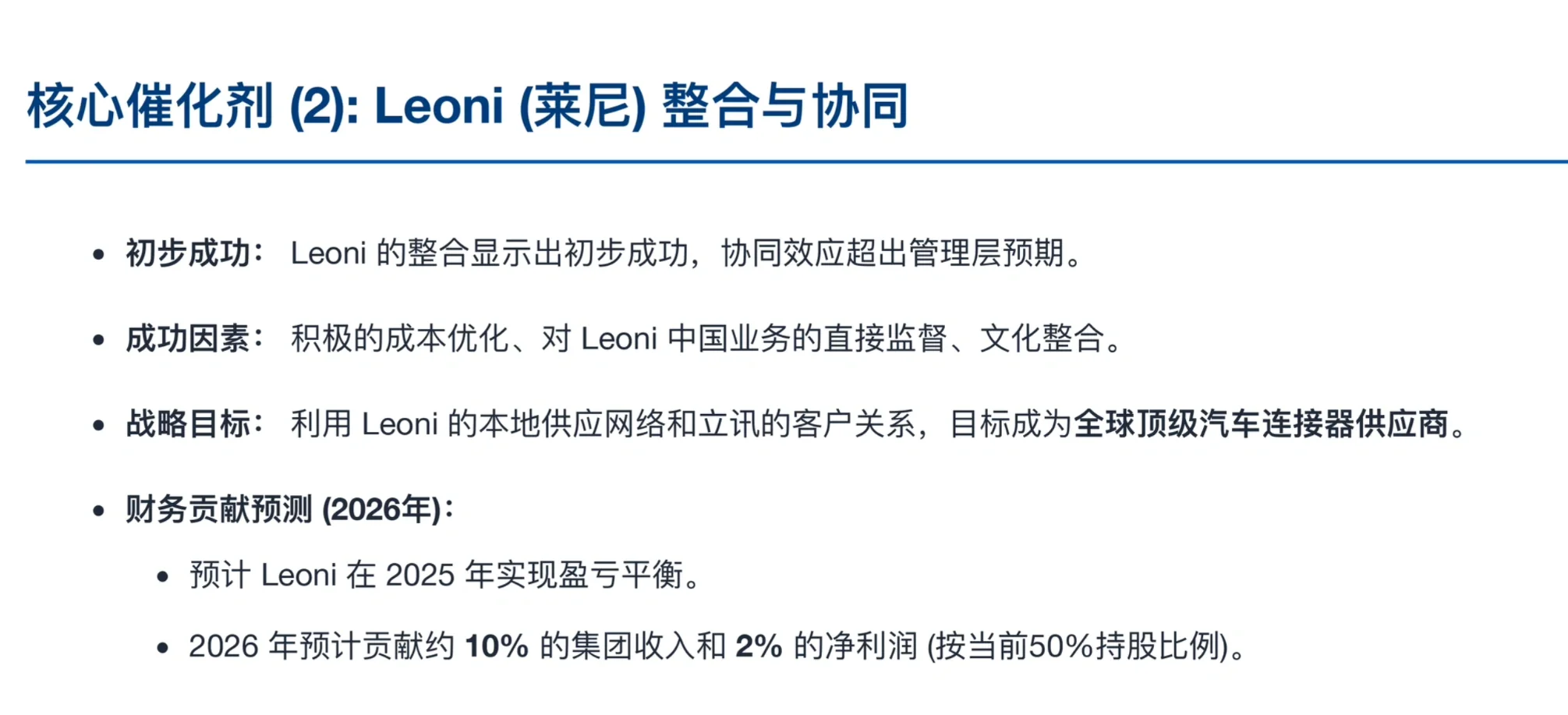

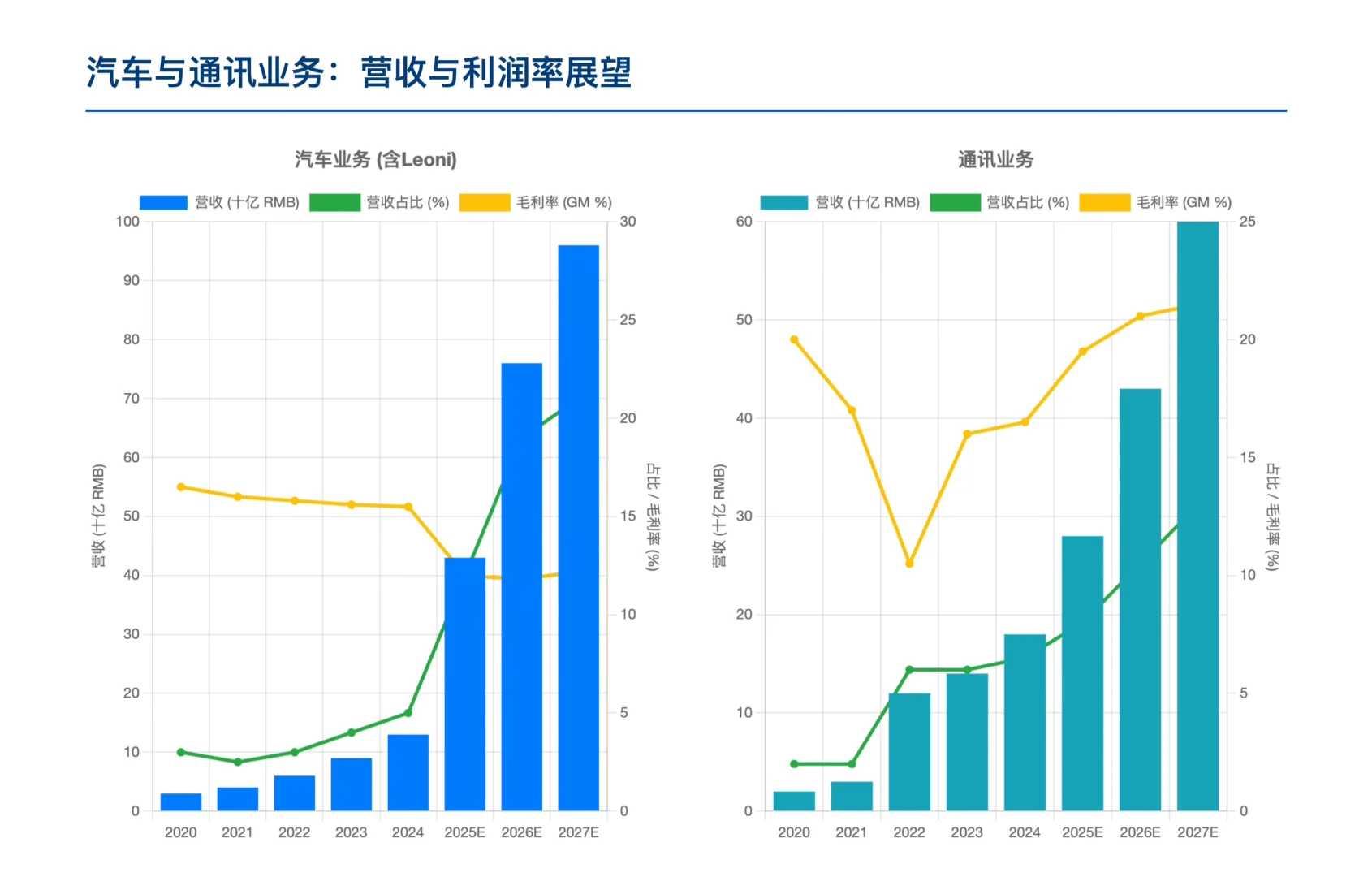

三. 核心催化剂 2:Leoni协同效应,汽车业务版图成型

如果说AI是星辰大海,汽车业务就是立讯精密的坚实大地。

立讯对德国汽车线束巨头Leoni的整合“初步成功”,协同效应超出管理层预期。这得益于积极的成本优化、对中国业务的直接监督以及高效的文化融合。

立讯的目标非常明确:利用Leoni的本地供应网络和立讯的客户关系,成为全球顶级的汽车连接器供应商。

在财务上,报告Leoni将在2025年实现盈亏平衡,并在2026年为集团贡献约10%的收入和2%的净利润(按50%持股计)。

总体而言,这份研报向市场传递了一个清晰的信号:立讯精密正在成功摆脱“苹果依赖症”。凭借在AI服务器供应链的迅猛进展和汽车业务(Leoni)的稳健整合,公司正在开启全新的增长周期。AI服务器的进展、即将到来的香港IPO以及强劲的iPhone增长,有望在未来12个月持续支撑市场情绪。

#行业报告 #行业研究#立讯精密#apple#伯恩斯坦#汽车#ai#财报

一. 业绩超预期:Q3稳健增长,盈利能力回升

公司Q3的营收和EPS均实现了约30%的同比增长,表现稳健且超出市场预期。这主要归功于更强劲的iPhone 17周期以及新并表的Leoni(莱尼)财务表现优于预期。

更关键的是盈利能力。Q3毛利率回升至12.8%,同比增长1.1个百分点。这背后的积极信号是:非苹果业务的收入占比正在增加,有效优化了公司的利润结构。

对于全年,公司指引2025全年净利润同比增长24-29%,显示出强劲的增长信心。

二. 核心催化剂1:AI叙事,超出预期的“第二增长曲线”

立讯精密在美国AI供应链的布局进展“已超出预期”。这不再是一个“可选项”,而是实实在在的增长动力。

第一步:铜连接。 公司已切入GB300 / ASIC服务器的铜连接领域。仅此一项,在2026年就有望贡献公司2%的收入和5%的净利润。

未来增长点: 管理层提到,新的AI设备(可能与OpenAI相关)在2026年下半年开始放量。未来2-3年,立讯精密在AI服务器的电源、散热和光学组件上有望获得可观收入。

AI叙事,正在为立讯精密带来一场“戴维斯双击”式的估值重估。

三. 核心催化剂 2:Leoni协同效应,汽车业务版图成型

如果说AI是星辰大海,汽车业务就是立讯精密的坚实大地。

立讯对德国汽车线束巨头Leoni的整合“初步成功”,协同效应超出管理层预期。这得益于积极的成本优化、对中国业务的直接监督以及高效的文化融合。

立讯的目标非常明确:利用Leoni的本地供应网络和立讯的客户关系,成为全球顶级的汽车连接器供应商。

在财务上,报告Leoni将在2025年实现盈亏平衡,并在2026年为集团贡献约10%的收入和2%的净利润(按50%持股计)。

总体而言,这份研报向市场传递了一个清晰的信号:立讯精密正在成功摆脱“苹果依赖症”。凭借在AI服务器供应链的迅猛进展和汽车业务(Leoni)的稳健整合,公司正在开启全新的增长周期。AI服务器的进展、即将到来的香港IPO以及强劲的iPhone增长,有望在未来12个月持续支撑市场情绪。

#行业报告 #行业研究#立讯精密#apple#伯恩斯坦#汽车#ai#财报

发表评论

发表评论: